♻️ ESG по-русски: что такое переходные облигации?

Недавно “дочка” Иркутской нефтяной компании выпустила первые в России "переходные облигации" ИНК-Капитал-001Р-01. Что же это за бумаги такие?

Что такое переходные облигации?

Переходные облигации — это российский аналог "зеленых" облигаций (ESG-бондов). Об этих бумагах мы уже писали. Их название намекает на идею "зеленого перехода" (трансформации) экономики.

К сожалению, значительная доля российского ВВП формируется компаниями, очень далекими от возобновляемой энергетики. Чтобы позволить им привлекать финансирование, правительство РФ разработало собственные стандарты зеленых и переходных облигаций.

Эти проекты направлены на ограничение вредных выбросов в окружающую среду. Посыл для бизнеса такой: не можете “позеленеть” — станьте хотя бы "переходными".

Очищение или отмывание?

К сожалению, многие эмитенты лишь прикрываются меткой ESG для улучшения имиджа. Например, о своем желании выделить “грязные” активы в отдельные компании уже заявили #RUAL, #CHMF, #RASP. Такой подход позволяет получать высокие ESG-рейтинги, но экологические проблемы не решает.

В международной практике эмитент обязан отчитаться, куда он потратил привлеченные по "зеленым" бумагам средства, иначе инвесторы вправе требовать досрочного погашения долга. Но в России максимальная санкция за нарушение “зеленых” обещаний — потеря “зеленой наклейки”. Лейбл заберут, а деньги останутся.

В то же время, грубое нарушение ESG-договоренностей на международном рынке может привести к санкциям со стороны крупных иностранных инвесторов.

Зачем инвесторам думать об ESG?

Сегодня уже есть немало ETF-фондов, специализирующихся на инвестициях в "зеленый переход" развивающихся стран.

Капитализация компаний с высоким ESG-рейтингом в перспективе должна только расти, ведь у них повышенный доступ к средствам на развитие. Но на практике возможно, что компании будут нести большие издержки на поддержание своего “зеленого” имиджа. А это отразится и на их финансовых результатах.

#IF_облигации_РФ #IF_образование #IF_корп_облигации

Недавно “дочка” Иркутской нефтяной компании выпустила первые в России "переходные облигации" ИНК-Капитал-001Р-01. Что же это за бумаги такие?

Что такое переходные облигации?

Переходные облигации — это российский аналог "зеленых" облигаций (ESG-бондов). Об этих бумагах мы уже писали. Их название намекает на идею "зеленого перехода" (трансформации) экономики.

К сожалению, значительная доля российского ВВП формируется компаниями, очень далекими от возобновляемой энергетики. Чтобы позволить им привлекать финансирование, правительство РФ разработало собственные стандарты зеленых и переходных облигаций.

Эти проекты направлены на ограничение вредных выбросов в окружающую среду. Посыл для бизнеса такой: не можете “позеленеть” — станьте хотя бы "переходными".

Очищение или отмывание?

К сожалению, многие эмитенты лишь прикрываются меткой ESG для улучшения имиджа. Например, о своем желании выделить “грязные” активы в отдельные компании уже заявили #RUAL, #CHMF, #RASP. Такой подход позволяет получать высокие ESG-рейтинги, но экологические проблемы не решает.

В международной практике эмитент обязан отчитаться, куда он потратил привлеченные по "зеленым" бумагам средства, иначе инвесторы вправе требовать досрочного погашения долга. Но в России максимальная санкция за нарушение “зеленых” обещаний — потеря “зеленой наклейки”. Лейбл заберут, а деньги останутся.

В то же время, грубое нарушение ESG-договоренностей на международном рынке может привести к санкциям со стороны крупных иностранных инвесторов.

Зачем инвесторам думать об ESG?

Сегодня уже есть немало ETF-фондов, специализирующихся на инвестициях в "зеленый переход" развивающихся стран.

Капитализация компаний с высоким ESG-рейтингом в перспективе должна только расти, ведь у них повышенный доступ к средствам на развитие. Но на практике возможно, что компании будут нести большие издержки на поддержание своего “зеленого” имиджа. А это отразится и на их финансовых результатах.

#IF_облигации_РФ #IF_образование #IF_корп_облигации

💵 Хочу продать облигации по оферте: какая будет комиссия?

Облигации с пут-офертой можно погасить досрочно по инициативе инвестора. Но за это могут взять комиссию, причём в разном размере.

От чего это зависит?

Аналитики InvestFuture обзвонили брокеров, мобильными приложениями которых пользуется львиная доля инвесторов. Вопрос был такой – какие комиссии за предъявление облигаций к оферте?

И вот что нам сказали.

• Финам – никаких дополнительных комиссий нет

• БКС Мир Инвестиций – за предъявление к оферте взимается 1000 рублей, при этом комиссия не зависит от объема

• Открытие Инвестиции и Тинькофф Инвестиции – при участии в оферте комиссия взимается как за обычную сделку

• Сбербанк Инвестиции – комиссия как при обычной сделке, но могут быть дополнительные комиссии от депозитария

• В ВТБ Инвестициях объяснили: наличие и размер комиссии зависит не от брокера, а от условий участия в оферте, которые эмитент оглашает заблаговременно

Какие бывают условия?

Обычно все сводится к двум вариантам.

1. Биржевой выкуп облигаций по оферте. Операция выполняется через телефонный звонок брокеру, комиссия как с обычной сделки.

2. Выкуп через номинального держателя, т.е. через депозитарий. В этом случае две комиссии: национального расчетного депозитария, около 550 рублей, и депозитария брокера, около 1000 рублей.

В ВТБ Инвестиции отметили, что чаще встречается второй вариант.

Где инвестору найти условия выкупа?

Документ под названием “Безотзывная публичная оферта о приобретении ценных бумаг” можно найти в карточке эмитента на сайте.

Мнение аналитиков InvestFuture

К сожалению, условия погашения облигаций по оферте не всегда прозрачны и даже информация от брокеров совершенно разная. Похоже, что их проще продать по рыночной цене, чем дожидаться выкупа по оферте.

#IF_образование

Облигации с пут-офертой можно погасить досрочно по инициативе инвестора. Но за это могут взять комиссию, причём в разном размере.

От чего это зависит?

Аналитики InvestFuture обзвонили брокеров, мобильными приложениями которых пользуется львиная доля инвесторов. Вопрос был такой – какие комиссии за предъявление облигаций к оферте?

И вот что нам сказали.

• Финам – никаких дополнительных комиссий нет

• БКС Мир Инвестиций – за предъявление к оферте взимается 1000 рублей, при этом комиссия не зависит от объема

• Открытие Инвестиции и Тинькофф Инвестиции – при участии в оферте комиссия взимается как за обычную сделку

• Сбербанк Инвестиции – комиссия как при обычной сделке, но могут быть дополнительные комиссии от депозитария

• В ВТБ Инвестициях объяснили: наличие и размер комиссии зависит не от брокера, а от условий участия в оферте, которые эмитент оглашает заблаговременно

Какие бывают условия?

Обычно все сводится к двум вариантам.

1. Биржевой выкуп облигаций по оферте. Операция выполняется через телефонный звонок брокеру, комиссия как с обычной сделки.

2. Выкуп через номинального держателя, т.е. через депозитарий. В этом случае две комиссии: национального расчетного депозитария, около 550 рублей, и депозитария брокера, около 1000 рублей.

В ВТБ Инвестиции отметили, что чаще встречается второй вариант.

Где инвестору найти условия выкупа?

Документ под названием “Безотзывная публичная оферта о приобретении ценных бумаг” можно найти в карточке эмитента на сайте.

Мнение аналитиков InvestFuture

К сожалению, условия погашения облигаций по оферте не всегда прозрачны и даже информация от брокеров совершенно разная. Похоже, что их проще продать по рыночной цене, чем дожидаться выкупа по оферте.

#IF_образование

🏊 Флоутеры и линкеры: чем интересны облигации с плавающим купоном?

Сегодня инфляция слабо предсказуема и поэтому многие инвесторы пытаются от нее защититься. Давайте посмотрим, какие варианты есть на рынке облигаций.

ℹ️ Справка InvestFuture

Флоутеры — облигации, ставка купона которых привязана к внешнему индикатору. В России это обычно ключевая ставка Центробанка или ставка RUONIA.

RUONIA — это эталонная средневзвешенная ставка по межбанковским однодневным кредитам в рублях. Рассчитывается и публикуется ежедневно Центробанком. Проще говоря, это ставка, под которую крупнейшие банки страны дают друг другу деньги в долг.

Линкеры – облигации с индексацией номинала на величину инфляции. Ставка купона при этом остается прежней.

Где можно встретить флоутеры и линкеры?

Облигации с плавающим купоном редко встречаются в корпоративном сегменте. К тому же, большинство таких выпусков имеют низкую ликвидность. На сегодняшний день бесспорным лидером этого рынка является Минфин. Его ОФЗ с плавающим купоном — самые ликвидные из всех.

У каких выпусков ОФЗ плавающая ставка?

ОФЗ-ПК — это облигации, ставка купона которых привязана к RUONIA. Есть два типа выпусков ОФЗ-ПК. По первому типу за базис берется средняя ставка RUONIA за последние 6 мес. По второму типу ставка купона рассчитывается как среднее арифметическое RUONIA за 7 дней до даты определения процентной ставки.

ОФЗ-ИН — это облигации, номинал которых регулярно индексируется на величину инфляции. Они привязаны к индексу потребительских цен. Ставка купонного дохода небольшая, всего 2,5%, но расчет купона производится от величины проиндексированного номинала.

Ликвидные корпоративные флоутеры

• РЖД-32-об — ставка купона рассчитывается как значение индекса потребительских цен с лагом в 2 месяца + 2,1%

• Роснефть-5-боб — ключевая ставка + 1%

• Роснефть-6-боб — ключевая ставка + 1%

Мнение аналитиков InvestFuture

📍 Данные инструменты являются защитными и могут предложить лишь умеренный доход. Они актуальны, когда нет определенности относительно дальнейшего роста инфляции и ключевой ставки.

📍 Чтобы облигации действительно сыграли роль защиты, отдавайте предпочтение исключительно ликвидным бумагам с высоким кредитным качеством.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Сегодня инфляция слабо предсказуема и поэтому многие инвесторы пытаются от нее защититься. Давайте посмотрим, какие варианты есть на рынке облигаций.

ℹ️ Справка InvestFuture

Флоутеры — облигации, ставка купона которых привязана к внешнему индикатору. В России это обычно ключевая ставка Центробанка или ставка RUONIA.

RUONIA — это эталонная средневзвешенная ставка по межбанковским однодневным кредитам в рублях. Рассчитывается и публикуется ежедневно Центробанком. Проще говоря, это ставка, под которую крупнейшие банки страны дают друг другу деньги в долг.

Линкеры – облигации с индексацией номинала на величину инфляции. Ставка купона при этом остается прежней.

Где можно встретить флоутеры и линкеры?

Облигации с плавающим купоном редко встречаются в корпоративном сегменте. К тому же, большинство таких выпусков имеют низкую ликвидность. На сегодняшний день бесспорным лидером этого рынка является Минфин. Его ОФЗ с плавающим купоном — самые ликвидные из всех.

У каких выпусков ОФЗ плавающая ставка?

ОФЗ-ПК — это облигации, ставка купона которых привязана к RUONIA. Есть два типа выпусков ОФЗ-ПК. По первому типу за базис берется средняя ставка RUONIA за последние 6 мес. По второму типу ставка купона рассчитывается как среднее арифметическое RUONIA за 7 дней до даты определения процентной ставки.

ОФЗ-ИН — это облигации, номинал которых регулярно индексируется на величину инфляции. Они привязаны к индексу потребительских цен. Ставка купонного дохода небольшая, всего 2,5%, но расчет купона производится от величины проиндексированного номинала.

Ликвидные корпоративные флоутеры

• РЖД-32-об — ставка купона рассчитывается как значение индекса потребительских цен с лагом в 2 месяца + 2,1%

• Роснефть-5-боб — ключевая ставка + 1%

• Роснефть-6-боб — ключевая ставка + 1%

Мнение аналитиков InvestFuture

📍 Данные инструменты являются защитными и могут предложить лишь умеренный доход. Они актуальны, когда нет определенности относительно дальнейшего роста инфляции и ключевой ставки.

📍 Чтобы облигации действительно сыграли роль защиты, отдавайте предпочтение исключительно ликвидным бумагам с высоким кредитным качеством.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

💰 Купон на миллион: что такое лотерейные облигации?

Деньги и подарочные сертификаты на Новый год дарят часто. А как насчёт облигаций? Наверняка такой подарок покажется странным. Особенно, если он вручается ребенку.

Однако в некоторых странах дарить облигации детям вполне нормально. Ведь это очень помогает привить им навык сбережения. Например, сберегательные облигации Казначейства США, они же US Saving Bonds, получило на Рождество не одно поколение американских детей.

Другой пример популярного подарка для детей — премиальные бонды Великобритании: Premium Bonds. Эти государственные лотерейные облигации выпускаются с 1956 года.

Что это такое?

С одной стороны – обычные облигации, причем их номинал можно вернуть в любой момент.

С купонами интереснее: они разыгрываются в лотерее. Выиграть можно от £25 дo £1 000 000. Чтобы участвовать в лотерее, придется подержать облигацию хотя бы месяц. Минимальная сумма вложений — £25. Все выигрыши освобождены от налогов.

Так ли хороша эта идея?

Многие из тех, кто получил на Рождество вместо игрушки сберегательную облигацию США, сперва были ужасно разочарованы. Оценить прагматичный презент родителей удается лишь спустя годы.

Учтите, что финансовый подарок не заменит ребенку то, что он хочет получить на Новый Год. Это бонус, прививающий навык бережливости. Причем процесс сбережения должен быть сопряжен с какой-то важной для ребенка целью. Например, накопить на велосипед. Важно учитывать и возраст. Чем младше ваше чадо, тем проще должна быть цель и меньше срок сбережения.

Финансовый подарок — это не обязательно облигации. Рэй Далио, например, дарит свои внукам на праздники золотые монеты, которые те должны постараться сохранить и передать своим детям.

О том, как устроен процесс передачи подарка в российских реалиях, мы рассказали в канале InvestFuture ☝️

А вы бы хотели себе такой подарок на Новый год?

#IF_образование

Деньги и подарочные сертификаты на Новый год дарят часто. А как насчёт облигаций? Наверняка такой подарок покажется странным. Особенно, если он вручается ребенку.

Однако в некоторых странах дарить облигации детям вполне нормально. Ведь это очень помогает привить им навык сбережения. Например, сберегательные облигации Казначейства США, они же US Saving Bonds, получило на Рождество не одно поколение американских детей.

Другой пример популярного подарка для детей — премиальные бонды Великобритании: Premium Bonds. Эти государственные лотерейные облигации выпускаются с 1956 года.

Что это такое?

С одной стороны – обычные облигации, причем их номинал можно вернуть в любой момент.

С купонами интереснее: они разыгрываются в лотерее. Выиграть можно от £25 дo £1 000 000. Чтобы участвовать в лотерее, придется подержать облигацию хотя бы месяц. Минимальная сумма вложений — £25. Все выигрыши освобождены от налогов.

Так ли хороша эта идея?

Многие из тех, кто получил на Рождество вместо игрушки сберегательную облигацию США, сперва были ужасно разочарованы. Оценить прагматичный презент родителей удается лишь спустя годы.

Учтите, что финансовый подарок не заменит ребенку то, что он хочет получить на Новый Год. Это бонус, прививающий навык бережливости. Причем процесс сбережения должен быть сопряжен с какой-то важной для ребенка целью. Например, накопить на велосипед. Важно учитывать и возраст. Чем младше ваше чадо, тем проще должна быть цель и меньше срок сбережения.

Финансовый подарок — это не обязательно облигации. Рэй Далио, например, дарит свои внукам на праздники золотые монеты, которые те должны постараться сохранить и передать своим детям.

О том, как устроен процесс передачи подарка в российских реалиях, мы рассказали в канале InvestFuture ☝️

А вы бы хотели себе такой подарок на Новый год?

#IF_образование

🏠 Насколько выгодны ипотечные облигации?

Не только кредитные организации, но и частные инвесторы могут зарабатывать на буме ипотечного кредитования в России.

Номиналы и купоны по ипотечным облигациям выплачиваются из денег, которые заёмщики отдают банку. Эмитенты ипотечных облигаций – только банки и специальные агенты. Процесс их выпуска называют секьюритизацией.

Как это работает?

Банк выдает ипотечные кредиты населению, а залогом по ним служит недвижимость. Если заемщик не исполняет свои обязательства, банк имеет право продать залог и вернуть свои деньги.

Кредиты с одинаковыми параметрами (доходность, срок, кредитное качество заемщика) он “упаковывает” в отдельный пул.

Затем на основании этого пула выпускаются облигации. Погашение номинала и купонов по таким облигациям будет производится из средств, полученных от пула кредитов.

В чём плюсы ипотечных облигаций

Надежность, сравнимая с ОФЗ: к ипотечным бумагам высокие требования, регулируются они отдельным федеральным законом. К тому же, это редкий пример облигаций, которые обеспечены реальными активами.

Несмотря на все это, доля ипотечных бондов на долговом рынке мала: меньше 2%. Частные инвесторы тоже пока обходят их стороной: среди держателей ипотечных облигаций доля физических лиц всего 0,2%.

А в чём минусы?

Главный минус - низкая ликвидность. Есть исключение - ипотечные облигации ДОМ.РФ, которые доступны для неквалифицированных инвесторов и имеют неплохую ликвидность

Также по ипотеке возможно досрочное погашение. Поэтому все ипотечные облигации предполагают такое же право эмитента на досрочное погашение своих долговых бумаг.

Как ипотечные облигации вызвали мировой кризис?

Кризис 2008 года в США, а потом и во всем мире, случился из-за так называемой субстандартной ипотеки. Она выдавалась заемщикам с очень низким кредитным качеством. Далее эти кредиты “упаковывались” в облигации, а на их основе выпускался ещё целый перечень различных деривативов.

Когда заёмщики массово перестали платить по кредитам, все эти облигации и деривативы быстро превратились в ничего не стоящую бумагу.

Возможно ли такое в России?

Теоретически да. Но стоит учитывать, что нашей стране до масштабов американской секьюритизации очень далеко. Несмотря на то, что в этом году лидер рынка Дом.РФ преодолел рубеж в 1 трлн рублей по выпуску ипотечных бондов, доля секьюритизации ипотечного портфеля в России составляет всего 5%.

Также в нашей стране очень высокие требования к ипотечным заемщикам - необходимость первоначального взноса, подтверждение дохода, хорошая кредитная история. Это дает надежду на то, что повторение американской истории у нас маловероятно.

#IF_образование

Не только кредитные организации, но и частные инвесторы могут зарабатывать на буме ипотечного кредитования в России.

Номиналы и купоны по ипотечным облигациям выплачиваются из денег, которые заёмщики отдают банку. Эмитенты ипотечных облигаций – только банки и специальные агенты. Процесс их выпуска называют секьюритизацией.

Как это работает?

Банк выдает ипотечные кредиты населению, а залогом по ним служит недвижимость. Если заемщик не исполняет свои обязательства, банк имеет право продать залог и вернуть свои деньги.

Кредиты с одинаковыми параметрами (доходность, срок, кредитное качество заемщика) он “упаковывает” в отдельный пул.

Затем на основании этого пула выпускаются облигации. Погашение номинала и купонов по таким облигациям будет производится из средств, полученных от пула кредитов.

В чём плюсы ипотечных облигаций

Надежность, сравнимая с ОФЗ: к ипотечным бумагам высокие требования, регулируются они отдельным федеральным законом. К тому же, это редкий пример облигаций, которые обеспечены реальными активами.

Несмотря на все это, доля ипотечных бондов на долговом рынке мала: меньше 2%. Частные инвесторы тоже пока обходят их стороной: среди держателей ипотечных облигаций доля физических лиц всего 0,2%.

А в чём минусы?

Главный минус - низкая ликвидность. Есть исключение - ипотечные облигации ДОМ.РФ, которые доступны для неквалифицированных инвесторов и имеют неплохую ликвидность

Также по ипотеке возможно досрочное погашение. Поэтому все ипотечные облигации предполагают такое же право эмитента на досрочное погашение своих долговых бумаг.

Как ипотечные облигации вызвали мировой кризис?

Кризис 2008 года в США, а потом и во всем мире, случился из-за так называемой субстандартной ипотеки. Она выдавалась заемщикам с очень низким кредитным качеством. Далее эти кредиты “упаковывались” в облигации, а на их основе выпускался ещё целый перечень различных деривативов.

Когда заёмщики массово перестали платить по кредитам, все эти облигации и деривативы быстро превратились в ничего не стоящую бумагу.

Возможно ли такое в России?

Теоретически да. Но стоит учитывать, что нашей стране до масштабов американской секьюритизации очень далеко. Несмотря на то, что в этом году лидер рынка Дом.РФ преодолел рубеж в 1 трлн рублей по выпуску ипотечных бондов, доля секьюритизации ипотечного портфеля в России составляет всего 5%.

Также в нашей стране очень высокие требования к ипотечным заемщикам - необходимость первоначального взноса, подтверждение дохода, хорошая кредитная история. Это дает надежду на то, что повторение американской истории у нас маловероятно.

#IF_образование

💸 Конвертируемые облигации: насколько это выгодно?

Облигации, которые можно обменять на акции, называются конвертируемые.

В чем их особенность?

• волатильность значительно выше, чем у классических облигаций

• цены больше зависят от новостей компании и котировок её акций, меньше — от ключевой ставки и инфляции

• падение цены ограничено: инвестор в любом случае получит номинал при погашении

• купон ниже среднерыночного, но обычно присутствует

• такие облигации подойдут тем, кто верит в компанию, но хочет застраховаться от резких скачков котировок

Какие характеристики проверять при покупке?

Во-первых, коэффициент конвертации — количество акций, которые вы получите за одну облигацию.

Во-вторых, цену конвертации. В зарубежной практике это главный показатель: она всегда выше рыночной цены акций на момент размещения облигаций. Это превышение называется “премией за конвертацию”.

Конвертируемые бонды в России

1. Yandex-2025-евро

• Купон 0,75%

• Цена конвертации: $60,0751

Яндекс оставляет за собой право принудительной конвертации облигаций, если после 18.03.2023 стоимость акций превысит 130% цены конвертации. А также если будет конвертировано 85% облигаций от общего объема их эмиссии.

2. Ozon Holdings-2026-евро

• купон 1,88%

• право конвертации в американские депозитарные расписки (ADS)

• цена конвертации $86,648

Эмитент оставляет за собой право досрочно погасить облигации, начиная с 10.03.2024, если рыночная цена акций превысит цену конвертации более чем на 130%, а также если в обращении останется менее 15% от объёма эмиссии.

Конвертируемые бонды в США

• Tesla, 2% 15may2024, USD (Conv.)

• Tesla, 2,375% 15mar2022, USD (Conv.)

Недавно конвертируемые облигации выпустил и криптоторговый банк Galaxy Digital.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_облигации_США #IF_образование

Облигации, которые можно обменять на акции, называются конвертируемые.

В чем их особенность?

• волатильность значительно выше, чем у классических облигаций

• цены больше зависят от новостей компании и котировок её акций, меньше — от ключевой ставки и инфляции

• падение цены ограничено: инвестор в любом случае получит номинал при погашении

• купон ниже среднерыночного, но обычно присутствует

• такие облигации подойдут тем, кто верит в компанию, но хочет застраховаться от резких скачков котировок

Какие характеристики проверять при покупке?

Во-первых, коэффициент конвертации — количество акций, которые вы получите за одну облигацию.

Во-вторых, цену конвертации. В зарубежной практике это главный показатель: она всегда выше рыночной цены акций на момент размещения облигаций. Это превышение называется “премией за конвертацию”.

Конвертируемые бонды в России

1. Yandex-2025-евро

• Купон 0,75%

• Цена конвертации: $60,0751

Яндекс оставляет за собой право принудительной конвертации облигаций, если после 18.03.2023 стоимость акций превысит 130% цены конвертации. А также если будет конвертировано 85% облигаций от общего объема их эмиссии.

2. Ozon Holdings-2026-евро

• купон 1,88%

• право конвертации в американские депозитарные расписки (ADS)

• цена конвертации $86,648

Эмитент оставляет за собой право досрочно погасить облигации, начиная с 10.03.2024, если рыночная цена акций превысит цену конвертации более чем на 130%, а также если в обращении останется менее 15% от объёма эмиссии.

Конвертируемые бонды в США

• Tesla, 2% 15may2024, USD (Conv.)

• Tesla, 2,375% 15mar2022, USD (Conv.)

Недавно конвертируемые облигации выпустил и криптоторговый банк Galaxy Digital.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_облигации_США #IF_образование

🔎 Где найти бесплатную информацию по облигациям: 5 источников

Прежде чем купить облигацию, стоит узнать о ней как можно больше. Однако сайты-агрегаторы зачастую требуют деньги за информацию, которую инвестор может найти самостоятельно. Например, за решение о выпуске и проспект эмиссии.

Как правильно искать?

1. Все эмитенты обязаны раскрывать существенную информацию о своей деятельности в интернете, на сайте одного из аккредитованных агентств. Их список всегда можно посмотреть на сайте Центробанка.

Сейчас в списке всего 5 агентств:

• Интерфакс

• Прайм-ТАСС

• AK&M

• СКРИН

• Ассоциация защиты информационных прав инвесторов

2. А ещё эмитент может публиковать информацию на собственном сайте. Там информация тоже должна быть общедоступной и бесплатной.

Обязательному раскрытию подлежат, в том числе:

• эмиссионные документы

• годовая финансовая отчетность и аудиторское заключение к ней

• существенные факты деятельности компании

3. Эмиссионные документы субъекта РФ можно найти на сайте регулирующего органа. Например, Минфина области или Департамента финансов города.

4. Информацию для оценки финансового состояния муниципального заемщика — например, данные о доходах и расходах бюджета — ищите на сайтах Минфина РФ и iMonitoring.

5. Не забываем также и о сайте Мосбиржи: в разделе “Долговой рынок” публикуются новости, существенные факты по облигациям, календарь облигационных выплат и многое другое.

#IF_образование

Прежде чем купить облигацию, стоит узнать о ней как можно больше. Однако сайты-агрегаторы зачастую требуют деньги за информацию, которую инвестор может найти самостоятельно. Например, за решение о выпуске и проспект эмиссии.

Как правильно искать?

1. Все эмитенты обязаны раскрывать существенную информацию о своей деятельности в интернете, на сайте одного из аккредитованных агентств. Их список всегда можно посмотреть на сайте Центробанка.

Сейчас в списке всего 5 агентств:

• Интерфакс

• Прайм-ТАСС

• AK&M

• СКРИН

• Ассоциация защиты информационных прав инвесторов

2. А ещё эмитент может публиковать информацию на собственном сайте. Там информация тоже должна быть общедоступной и бесплатной.

Обязательному раскрытию подлежат, в том числе:

• эмиссионные документы

• годовая финансовая отчетность и аудиторское заключение к ней

• существенные факты деятельности компании

3. Эмиссионные документы субъекта РФ можно найти на сайте регулирующего органа. Например, Минфина области или Департамента финансов города.

4. Информацию для оценки финансового состояния муниципального заемщика — например, данные о доходах и расходах бюджета — ищите на сайтах Минфина РФ и iMonitoring.

5. Не забываем также и о сайте Мосбиржи: в разделе “Долговой рынок” публикуются новости, существенные факты по облигациям, календарь облигационных выплат и многое другое.

#IF_образование

Аукционы Минфина: как они работают и можно ли в них поучаствовать?

Об ОФЗ знают даже те, кто не занимается инвестициями. Однако мало кто понимает, как именно происходит их размещение.

Театр начинается с вешалки, а эмиссия ОФЗ — с плана! Инициатива о выпуске облигаций исходит от правительства, но непосредственным размещением и обслуживанием занимается Минфин.

Ведомство публикует на своем сайте график аукционов и информацию об объемах средств, которые планируется привлечь.

Какие выпуски размещаются?

Чаще всего никаких новых выпусков Минфин не предлагает, а осуществляет допэмиссию уже имеющихся. Накануне аукциона ведомство публикует информационное сообщение, в котором указывает выпуски, которые на нем будут предложены.

Так как ставку купона по старым выпускам уже не изменить, то доходность по ним регулируется с помощью премии или дисконта к цене облигации.

Когда проводятся аукционы?

Аукционы всегда проходят по средам. Или не проходят… Да, Минфин может отменить проведение аукциона, если посчитает, что сложившаяся на рынке конъюнктура невыгодна.

А где все это происходит?

На Московской бирже, в специальной торговой системе.

Кто может принять участие в аукционе?

Теоретически никаких ограничений нет.

А практически? Минимальный лот — это десятки миллионов рублей, поэтому принять участие в аукционе могут только крупные институциональные инвесторы — банки и фонды. Причем не только отечественные, но и зарубежные.

В целом, сильное влияние на динамику цен ОФЗ оказывают крупные иностранные инвесторы. По данным Минфина, доля нерезидентов в о объеме выпусков ОФЗ составляет порядка 20%.

В 2021 году США ввели санкции против российского госдолга. Теперь американским финансовым учреждениям нельзя покупать ОФЗ при их первичном размещении, т.е. нельзя участвовать в аукционах Минфина. На вторичный рынок запрет пока не распространяется, но ситуация может измениться.

Как проходит аукцион?

Участники через систему Мосбиржи подают свои заявки.

Можно подать конкурентную заявку — в ней указываются желаемые объем и цена. По сути, это аналог привычных нам лимитных заявок.

Второй тип заявок — неконкурентные, в них указывается только объем. Исполняются они по средневзвешенной цене всех заявок аукциона. По результатам сбора заявок Минфин определяет цену отсечения — минимальную цену исполнения заявки.

Если я не могу принять участие в аукционе, зачем мне все это?

👉 А вот об этом читайте по ссылке на сайте InvestFuture!

Там мы рассказываем, как анализировать итоги аукционов ОФЗ и какую важную информацию из них можно извлечь.

#IF_ОФЗ #IF_облигации_РФ #IF_образование

Об ОФЗ знают даже те, кто не занимается инвестициями. Однако мало кто понимает, как именно происходит их размещение.

Театр начинается с вешалки, а эмиссия ОФЗ — с плана! Инициатива о выпуске облигаций исходит от правительства, но непосредственным размещением и обслуживанием занимается Минфин.

Ведомство публикует на своем сайте график аукционов и информацию об объемах средств, которые планируется привлечь.

Какие выпуски размещаются?

Чаще всего никаких новых выпусков Минфин не предлагает, а осуществляет допэмиссию уже имеющихся. Накануне аукциона ведомство публикует информационное сообщение, в котором указывает выпуски, которые на нем будут предложены.

Так как ставку купона по старым выпускам уже не изменить, то доходность по ним регулируется с помощью премии или дисконта к цене облигации.

Когда проводятся аукционы?

Аукционы всегда проходят по средам. Или не проходят… Да, Минфин может отменить проведение аукциона, если посчитает, что сложившаяся на рынке конъюнктура невыгодна.

А где все это происходит?

На Московской бирже, в специальной торговой системе.

Кто может принять участие в аукционе?

Теоретически никаких ограничений нет.

А практически? Минимальный лот — это десятки миллионов рублей, поэтому принять участие в аукционе могут только крупные институциональные инвесторы — банки и фонды. Причем не только отечественные, но и зарубежные.

В целом, сильное влияние на динамику цен ОФЗ оказывают крупные иностранные инвесторы. По данным Минфина, доля нерезидентов в о объеме выпусков ОФЗ составляет порядка 20%.

В 2021 году США ввели санкции против российского госдолга. Теперь американским финансовым учреждениям нельзя покупать ОФЗ при их первичном размещении, т.е. нельзя участвовать в аукционах Минфина. На вторичный рынок запрет пока не распространяется, но ситуация может измениться.

Как проходит аукцион?

Участники через систему Мосбиржи подают свои заявки.

Можно подать конкурентную заявку — в ней указываются желаемые объем и цена. По сути, это аналог привычных нам лимитных заявок.

Второй тип заявок — неконкурентные, в них указывается только объем. Исполняются они по средневзвешенной цене всех заявок аукциона. По результатам сбора заявок Минфин определяет цену отсечения — минимальную цену исполнения заявки.

Если я не могу принять участие в аукционе, зачем мне все это?

👉 А вот об этом читайте по ссылке на сайте InvestFuture!

Там мы рассказываем, как анализировать итоги аукционов ОФЗ и какую важную информацию из них можно извлечь.

#IF_ОФЗ #IF_облигации_РФ #IF_образование

🧐 Облигации с повышенным риском. Что такое ВДО?

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

ВДО расшифровывается как “высокодоходные облигации”, и, как бы странно ни звучало, для рынка облигаций звание “ВДО” — не комплимент. Там где высока доходность, риски тоже велики.

Как же отличить ВДО от обычных облигаций?

1. Высокая доходность

Тут все просто - ставка купона при размещении превышает ключевую ставку на 5%. На вторичном рынке ориентируемся на уровень эффективной доходности.

2. Низкий кредитный рейтинг

За рубежом к ВДО принято относить бумаги с кредитным рейтингом ниже BBB-/Baa3 по международной шкале S&P, Fitch, Moody’s.

У большей части российских эмитентов рейтинги от отечественных агентств, поэтому здесь важно знать две вещи. Во-первых, бумаги с рейтингом ниже ruAAA уже считаются высокорисковыми. Во-вторых, на сайте Мосбиржи есть раздел “Сектор повышенного инвестиционного риска”, куда вносятся все ВДО.

3. Объем эмиссии меньше 2 млрд руб

Причем тут объемы? Объем влияет на уровень листинга. Чем меньше объем выпуска, тем меньше в нем институциональных инвесторов, ведь если объем эмиссии невелик, то крупный инвестор рискует выкупить значительную его долю и застрять в бумагах до погашения, без возможности их продажи.

4. Организатор размещения

Рэнкинги крупнейших организаторов можно посмотреть, например, здесь.

Лидерами размещений ВДО являются: Иволга Капитал, Универ Капитал, ИК Фридом Финанс, Совкомбанк, ИБ Синара, BCS Global Markets.

5. Выпуск имеет поручительство Корпорации МСП или в организации выпуска принимает участие МСП Банк

Корпорация МСП – это федеральный институт поддержки малого и среднего предпринимательства. Варианты поддержки при выпуске облигаций могут быть следующие: компенсация затрат на организацию выпуска, выплату купонов, поручительство. Поэтому, для небольших эмитентов наличие такой поддержки — скорее плюс.

📍 Консервативному инвестору от ВДО лучше держаться подальше, но если они вас так и манят, то важно помнить о двух вещах:

• Необходимо ограничивать долю ВДО в портфеле, например, до 10% от всего объема облигаций.

• Диверсификация. Покупайте несколько выпусков разных эмитентов, чтобы снизить риск дефолта каждого из них.

Подробнее читайте на сайте

#IF_образование

💸 Первичное размещение облигаций: как устроено и стоит ли в этом участвовать?

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Еще недавно в первичных размещениях участвовали в основном крупные банки и фонды, но в последние годы вырос спрос и со стороны частных инвесторов. Процесс размещения облигаций проходит в несколько этапов.

Выбор посредников

Для начала эмитенту надо найти организатора размещения. Очень часто организаторами выступают инвестиционные подразделения крупных банков, в том числе Sber CIB, Газпромбанк, ВТБ Капитал. Совместно с посредниками эмитент определяется с типом облигаций: классические, биржевые или коммерческие. А также выбирает, будет ли подписка открытой (для неограниченного круга инвесторов) либо закрытой.

Биржевые облигации могут размещаться только по открытой подписке. Исключения — ипотечные облигации и облигации, предназначенные для квалифицированных инвесторов. Далее условия размещения и листинга согласуют с биржей и выпуску присваивается номер.

Букбилдинг или аукцион?

Эмитенту и организаторам важно понять, каков спрос на их бумаги и по какой цене они смогут разместить заявленный объем. Для этого проводится аукцион (редко, в основном для облигаций Минфина), или букбилдинг.

Что это такое?

• организатор объявляет примерный ориентир по купону

• инвесторы направляют свои заявки с указанием желаемого объема облигаций

Если объем заявок превысит планируемый объем размещения, организатор сможет снизить ранее заявленную доходность. Итоговые расчеты между эмитентом и инвесторами проводятся в дату технического размещения выпуска на бирже.

Препятствия для участия в первичном размещении

• брокер может установить большой минимальный объем покупки

• дополнительная комиссия за участие в размещении

• опасность застрять в неликвидных бумагах

• риск снижения рыночной стоимости облигаций ниже номинала

Подробный разбор читайте на сайте InvestFuture

#IF_образование

🏗 Сектор недвижимости: как анализировать облигации?

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

{kind=link}

💸 Что такое структурные облигации?

Структурные облигации — это нестандартный продукт. Они выпускаются ограниченным кругом эмитентов. Обычно это крупные банки и брокерско-дилерские компании, например: Сбер, ВТБ, МКБ.

Купонный доход по ним не гарантирован. Он зависит от того, наступит или нет событие, связанное с изменением котировок базовых активов.

Пример

Рассмотрим одну из 377 инвестиционно-структурных облигаций Сбера (ИОС). Базовый актив — акции самой компании. У этой облигации есть гарантированный доход, но он чисто символический — всего лишь 0,01% годовых. А вот основной доход зависит от конкретного события, связанного с базовым активом:

• если на дату 08.02.2024 цена на акции Сбера окажется больше изначальной (на 17.02.22), то владелец облигации получит 85% от объёма этого роста;

• если нет, то ему достанутся лишь жалкие 0,01%.

То есть, по сути это опцион. Базовым активом может быть даже корзина из акций различных эмитентов. Тогда, чтобы вам выплатили повышенный купон, должны одновременно произойти сразу несколько событий. И получить доход ещё сложнее.

А можно ли вернуть хотя бы номинал?

Это зависит от типа облигации:

• с полной защитой капитала;

• с частичной защитой;

• без защиты, самые рискованные.

А в некоторых структурных облигациях есть так называемый «автоколл»: эмитент может досрочно погасить облигацию, если цена базового актива превысит определенный уровень. Тем самым он ограничивает доход держателя.

По общему правилу, структурные облигации могут покупать только квалифицированные инвесторы. Однако некоторые их виды доступны «неквалам» после прохождения тестирования.

Стоит ли покупать структурные облигации?

Рисков у данного инструмента гораздо больше, чем выгод:

• риск потери номинала;

• риск неполучения дохода;

• риск недополучения дохода;

• низкая ликвидность;

• “вшитые” дополнительные комиссии.

Зачем всё это инвестору, не совсем понятно. Если хочется стабильности, можно купить обычные облигации. А для любителей риска есть стандартные фьючерсы и опционы с куда более простыми и прозрачными условиями. Также если проанализировать уже закрытые выпуски, то можно заметить, что по большей части бумаг повышенный купон так и не был выплачен.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

Структурные облигации — это нестандартный продукт. Они выпускаются ограниченным кругом эмитентов. Обычно это крупные банки и брокерско-дилерские компании, например: Сбер, ВТБ, МКБ.

Купонный доход по ним не гарантирован. Он зависит от того, наступит или нет событие, связанное с изменением котировок базовых активов.

Пример

Рассмотрим одну из 377 инвестиционно-структурных облигаций Сбера (ИОС). Базовый актив — акции самой компании. У этой облигации есть гарантированный доход, но он чисто символический — всего лишь 0,01% годовых. А вот основной доход зависит от конкретного события, связанного с базовым активом:

• если на дату 08.02.2024 цена на акции Сбера окажется больше изначальной (на 17.02.22), то владелец облигации получит 85% от объёма этого роста;

• если нет, то ему достанутся лишь жалкие 0,01%.

То есть, по сути это опцион. Базовым активом может быть даже корзина из акций различных эмитентов. Тогда, чтобы вам выплатили повышенный купон, должны одновременно произойти сразу несколько событий. И получить доход ещё сложнее.

А можно ли вернуть хотя бы номинал?

Это зависит от типа облигации:

• с полной защитой капитала;

• с частичной защитой;

• без защиты, самые рискованные.

А в некоторых структурных облигациях есть так называемый «автоколл»: эмитент может досрочно погасить облигацию, если цена базового актива превысит определенный уровень. Тем самым он ограничивает доход держателя.

По общему правилу, структурные облигации могут покупать только квалифицированные инвесторы. Однако некоторые их виды доступны «неквалам» после прохождения тестирования.

Стоит ли покупать структурные облигации?

Рисков у данного инструмента гораздо больше, чем выгод:

• риск потери номинала;

• риск неполучения дохода;

• риск недополучения дохода;

• низкая ликвидность;

• “вшитые” дополнительные комиссии.

Зачем всё это инвестору, не совсем понятно. Если хочется стабильности, можно купить обычные облигации. А для любителей риска есть стандартные фьючерсы и опционы с куда более простыми и прозрачными условиями. Также если проанализировать уже закрытые выпуски, то можно заметить, что по большей части бумаг повышенный купон так и не был выплачен.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

🤝 Концессионные облигации — что это такое?

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование

📚 Как выбирать облигации лизинговых компаний?

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

💸 Ковенанты: как инвестору защититься от дефолта эмитента?

А вы знали, что при выпуске облигаций часто прописывается ряд условий, при нарушении которых держатель облигаций получает право на досрочное погашение своих бумах? Такие условия называются ковенантами.

Почему обязательные ковенанты не спасают?

Обязательные ковенанты предусмотрены законодательством. Например, это просрочка выплаты купона/номинала либо исполнения оферты. Однако такие ковенанты никакой защиты не дают. Они лишь констатируют факт уже имеющихся проблем.

Чем помогут добровольные ковенанты?

Для контроля эмитента используются добровольные ковенанты. Их можно разделить на две группы:

1. Финансовые — снижение уровня финансовых показателей компаний (показателей рентабельности, долговой нагрузки, ликвидности).

2. Поведенческие — нарушение сроков раскрытия информации, продажа контрольного пакета акций, смена совета директоров или аудитора, выплата дивидендов.

Отдельного внимания заслуживает ковенант «кросс-дефолт». Он позволяет требовать досрочного погашения или выкупа облигаций, если эмитент допустил дефолт по другим своим обязательствам.

Как понять, что по облигациям прописаны дополнительные ковенанты?

Читать следует раздел о «порядке и условиях досрочного погашения» на сайтах-агрегаторах или в эмиссионных документах. А кто же следит за нарушением ковенантов?

• сам эмитент – он обязан уведомлять инвесторов

• представитель владельцев облигаций, если таковой был выбран

Помогают ли ковенанты инвесторам?

Они не защищают на 100% от дефолта. Более того, реализовать свое право на досрочное погашение инвесторы могут только через суд.

Однако их нарушение может вовремя указать на то, что у эмитента намечаются крупные проблемы. Например, у Дяди Дёнера соотношение операционной прибыли и процентов к уплате снизилось ниже допустимого задолго до дефолта.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

А вы знали, что при выпуске облигаций часто прописывается ряд условий, при нарушении которых держатель облигаций получает право на досрочное погашение своих бумах? Такие условия называются ковенантами.

Почему обязательные ковенанты не спасают?

Обязательные ковенанты предусмотрены законодательством. Например, это просрочка выплаты купона/номинала либо исполнения оферты. Однако такие ковенанты никакой защиты не дают. Они лишь констатируют факт уже имеющихся проблем.

Чем помогут добровольные ковенанты?

Для контроля эмитента используются добровольные ковенанты. Их можно разделить на две группы:

1. Финансовые — снижение уровня финансовых показателей компаний (показателей рентабельности, долговой нагрузки, ликвидности).

2. Поведенческие — нарушение сроков раскрытия информации, продажа контрольного пакета акций, смена совета директоров или аудитора, выплата дивидендов.

Отдельного внимания заслуживает ковенант «кросс-дефолт». Он позволяет требовать досрочного погашения или выкупа облигаций, если эмитент допустил дефолт по другим своим обязательствам.

Как понять, что по облигациям прописаны дополнительные ковенанты?

Читать следует раздел о «порядке и условиях досрочного погашения» на сайтах-агрегаторах или в эмиссионных документах. А кто же следит за нарушением ковенантов?

• сам эмитент – он обязан уведомлять инвесторов

• представитель владельцев облигаций, если таковой был выбран

Помогают ли ковенанты инвесторам?

Они не защищают на 100% от дефолта. Более того, реализовать свое право на досрочное погашение инвесторы могут только через суд.

Однако их нарушение может вовремя указать на то, что у эмитента намечаются крупные проблемы. Например, у Дяди Дёнера соотношение операционной прибыли и процентов к уплате снизилось ниже допустимого задолго до дефолта.

Подробный разбор читайте на сайте InvestFuture

#IF_образование

📚 Оферты по облигациям: нюансы и подводные камни

Друзья, мы уже недавно раскрывали у нас на канале тему оферты в облигациях. Тема становится все актуальнее, ведь многие инвесторы в период высоких процентных ставок рассматривают покупку облигаций, чтобы надолго зафиксировать хорошую доходность.

Put-оферта: как не прогадать?

Однако на рынке становится все больше облигационных выпусков с put-офертой. Эмитенты таким образом страхуют себя от обязательства платить высокий процент, когда ставки упадут и кредиты станут дешевле. Нам как инвесторам нужно быть особенно осторожными с такими облигациями.

Прежде всего, нужно внимательно следить за датой оферты и объявлениями о размере купона. А при решении продать облигацию в дату оферты — заранее сообщить об этом брокеру. Иначе оферта не исполнится, и ваши деньги могут оказаться «замороженными» на несколько лет.

Кроме этого, обязательно узнайте у своего брокера все детали процедуры исполнения оферты и размер комиссии за участие.

Когда оферта выгодна инвестору?

С другой стороны, put-оферта может быть выгодна инвестору. Например, когда процентные ставки растут, а в портфеле есть долгосрочная облигация с низкой ставкой купона и рыночной ценой ниже номинала.

Оферта в таком случае дает возможность погасить облигацию по номиналу и реинвестировать средства под более высокий процент, минимизировав риски долгосрочного хранения.

А теперь пример

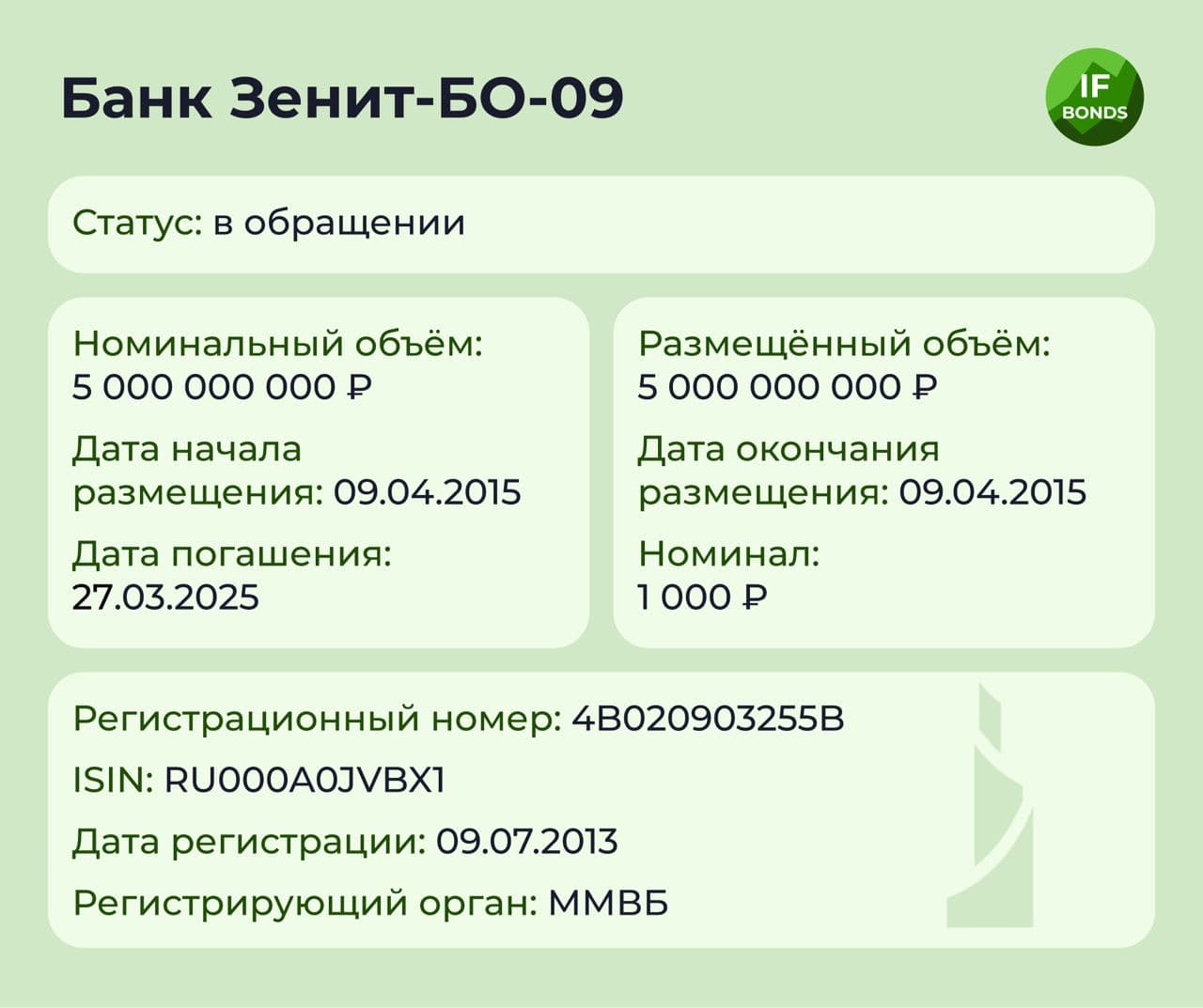

Облигация Банк Зенит-9-боб со сроком обращения 10 лет и переменным купоном была размещена с изначальной ставкой в 16,1%. По условиям выпуска было предусмотрено несколько оферт: по мере их исполнения купонная ставка снижалась, пока не опустилась до 0,1%.

#IF_образование

Друзья, мы уже недавно раскрывали у нас на канале тему оферты в облигациях. Тема становится все актуальнее, ведь многие инвесторы в период высоких процентных ставок рассматривают покупку облигаций, чтобы надолго зафиксировать хорошую доходность.

Put-оферта: как не прогадать?

Однако на рынке становится все больше облигационных выпусков с put-офертой. Эмитенты таким образом страхуют себя от обязательства платить высокий процент, когда ставки упадут и кредиты станут дешевле. Нам как инвесторам нужно быть особенно осторожными с такими облигациями.

Прежде всего, нужно внимательно следить за датой оферты и объявлениями о размере купона. А при решении продать облигацию в дату оферты — заранее сообщить об этом брокеру. Иначе оферта не исполнится, и ваши деньги могут оказаться «замороженными» на несколько лет.

Кроме этого, обязательно узнайте у своего брокера все детали процедуры исполнения оферты и размер комиссии за участие.

Когда оферта выгодна инвестору?

С другой стороны, put-оферта может быть выгодна инвестору. Например, когда процентные ставки растут, а в портфеле есть долгосрочная облигация с низкой ставкой купона и рыночной ценой ниже номинала.

Оферта в таком случае дает возможность погасить облигацию по номиналу и реинвестировать средства под более высокий процент, минимизировав риски долгосрочного хранения.

А теперь пример

Облигация Банк Зенит-9-боб со сроком обращения 10 лет и переменным купоном была размещена с изначальной ставкой в 16,1%. По условиям выпуска было предусмотрено несколько оферт: по мере их исполнения купонная ставка снижалась, пока не опустилась до 0,1%.

#IF_образование

{kind=link}

📈 Что такое выпуклость облигаций?

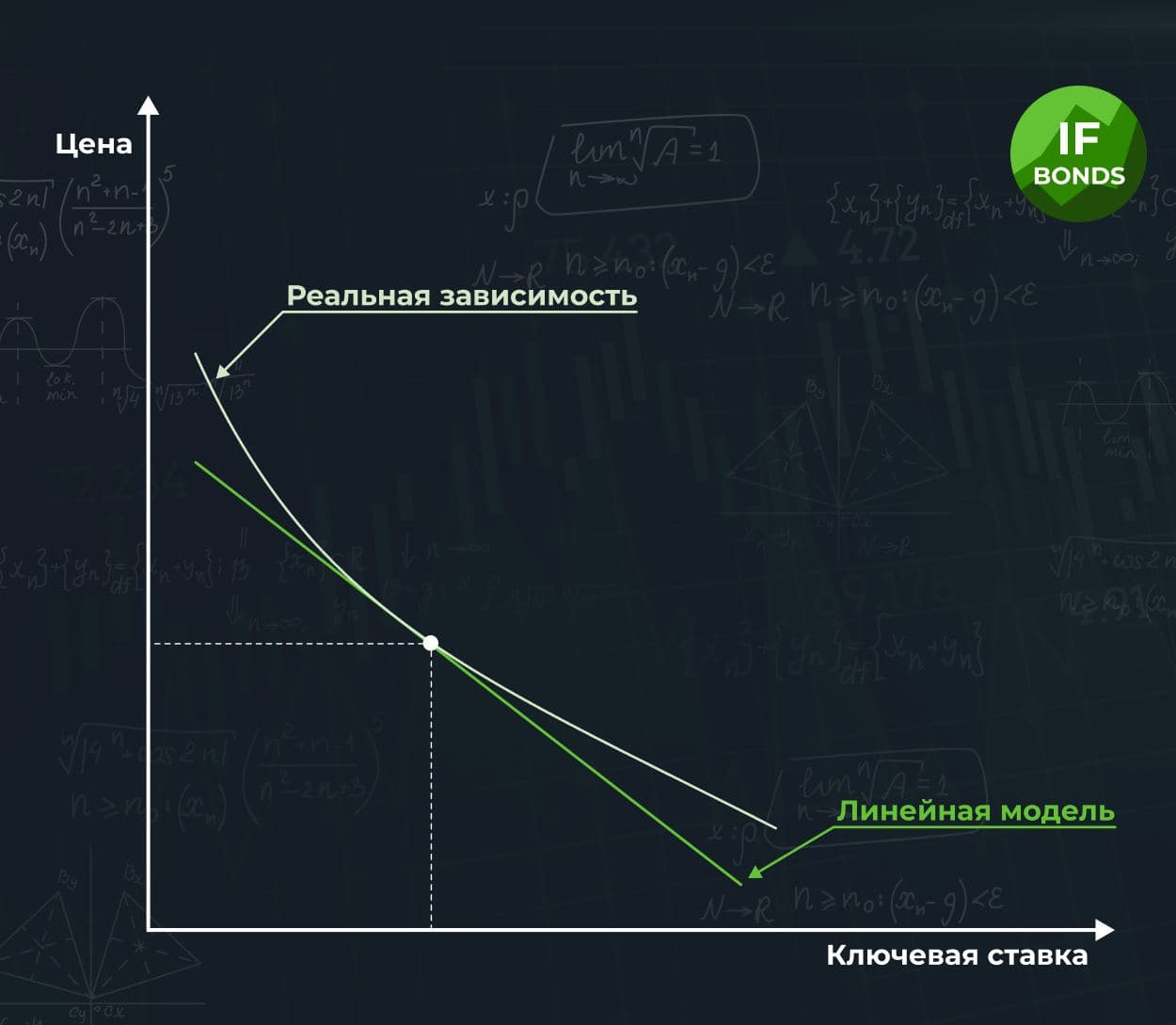

Цена облигации напрямую зависит от изменения ключевой ставки, а значит эту закономерность можно описать с помощью математической функции. Самая простая функция — линейная, и графически ее можно представить как прямую линию. Однако зависимость цены облигации от ключевой ставки не линейна и имеет выпуклый вид.

На практике инвесторы не заморачиваются и используют показатели модифицированой дюрации. Он показывает, на сколько изменится цена облигации при изменении ключевой ставки на 1%. Но это не всегда работает…

Когда модифицированная дюрация не работает?

Проблемы начинаются при резких колебаниях ключевой ставки, когда линейные показатели, в том числе дюрация, начинают давать заметную погрешность. Тогда на помощь приходит показатель выпуклости, или конвекции, облигации.

Найти значение показателя для конкретной облигации можно на сайтах-агрегаторах, например rusbonds, cbonds. Влияние выпуклости на изменение цены будет рассчитываться по формуле:

0,5 * (изменение ставки)^2 * Выпуклость * 100%.

Например, модифицированная дюрация облигации 1,5 года. Выпуклость облигации — 3. Ждем роста ключевой ставки с 8% до 15%. Тогда изменение цены будет рассчитываться вот так:

• влияние дюрации -1,5*(0,15-0,08)*100% = -10,5%

• влияние выпуклости 0,5*(0,15-0,08)^2*3*100% = 0,735%

Изменение цены = -10,5%+0,735% = -9,765%

Нюансы

📍 Из двух облигаций с одинаковым кредитным риском и уровнем доходности выбираем ту, у которой дюрация меньше

📍А если дюрации совпадают? Тогда можно сравнить еще и значения выпуклости. Чем выше этот показатель, тем меньше цена будет реагировать на колебания рыночных процентных ставок. На стадии роста ключевой ставки такая облигация будет медленнее терять свою стоимость, а на стадии понижения — быстрее отыгрывать падение.

📍Правда, все это актуально при заметных колебаниях процентных ставок. На стабильном рынке не стоит придавать особого значения показателю выпуклости. Более того, рынок — не дурак: за большую выпуклость придется заплатить меньшей доходностью.

Подробный разбор читайте на сайте InvestFuture

Облигации не так просты, как кажется на первый взгляд. Этот показатель, и еще множество других, мы подробно «разжевали» в нашем курсе по облигациям на платформе IF+

#IF_образование

Цена облигации напрямую зависит от изменения ключевой ставки, а значит эту закономерность можно описать с помощью математической функции. Самая простая функция — линейная, и графически ее можно представить как прямую линию. Однако зависимость цены облигации от ключевой ставки не линейна и имеет выпуклый вид.

На практике инвесторы не заморачиваются и используют показатели модифицированой дюрации. Он показывает, на сколько изменится цена облигации при изменении ключевой ставки на 1%. Но это не всегда работает…

Когда модифицированная дюрация не работает?

Проблемы начинаются при резких колебаниях ключевой ставки, когда линейные показатели, в том числе дюрация, начинают давать заметную погрешность. Тогда на помощь приходит показатель выпуклости, или конвекции, облигации.

Найти значение показателя для конкретной облигации можно на сайтах-агрегаторах, например rusbonds, cbonds. Влияние выпуклости на изменение цены будет рассчитываться по формуле:

0,5 * (изменение ставки)^2 * Выпуклость * 100%.

Например, модифицированная дюрация облигации 1,5 года. Выпуклость облигации — 3. Ждем роста ключевой ставки с 8% до 15%. Тогда изменение цены будет рассчитываться вот так:

• влияние дюрации -1,5*(0,15-0,08)*100% = -10,5%

• влияние выпуклости 0,5*(0,15-0,08)^2*3*100% = 0,735%

Изменение цены = -10,5%+0,735% = -9,765%

Нюансы

📍 Из двух облигаций с одинаковым кредитным риском и уровнем доходности выбираем ту, у которой дюрация меньше

📍А если дюрации совпадают? Тогда можно сравнить еще и значения выпуклости. Чем выше этот показатель, тем меньше цена будет реагировать на колебания рыночных процентных ставок. На стадии роста ключевой ставки такая облигация будет медленнее терять свою стоимость, а на стадии понижения — быстрее отыгрывать падение.

📍Правда, все это актуально при заметных колебаниях процентных ставок. На стабильном рынке не стоит придавать особого значения показателю выпуклости. Более того, рынок — не дурак: за большую выпуклость придется заплатить меньшей доходностью.

Подробный разбор читайте на сайте InvestFuture

Облигации не так просты, как кажется на первый взгляд. Этот показатель, и еще множество других, мы подробно «разжевали» в нашем курсе по облигациям на платформе IF+

#IF_образование

{kind=link}

Forwarded from InvestFuture

🤨 Санкции в России признают форс-мажором

Российское правительство думает над тем, чтобы признать антироссийские санкции форс-мажором. То есть – чрезвычайным и непредвиденным событием, из-за которого невозможно исполнить свои обязательства перед контрагентами. Форс-мажор «хорош» тем, что освобождает от любых пеней и штрафов, хотя сами обязательства остаются.

Санкции спасут от любых претензий? Не совсем так. Сама компания не может объявить о форс-мажоре. Для этого ей нужно специальное заключение или сертификат от Торгово-Промышленной палаты РФ. При этом сразу от всех обязательств не освободят: «разрешение не платить» выдается лишь по конкретным контрактам. Каждый рассматривается индивидуально.

Девальвация рубля – это форс-мажор? Нет. Это обычный предпринимательский риск, такой же, как нарушение обязательств со стороны контрагентов.

Кто выиграет от признания санкций форс-мажором? Скорее всего, квазигосударственные и особо пострадавшие компании, которые смогут получить сертификаты и заключения ТПП о форс-мажоре. Это даст им освобождение от исполнения обязательств перед контрагентами. И хорошо бы только перед зарубежными. Плохо, если компании начнут злоупотреблять форс-мажором, игнорируя обязательства даже перед российскими предприятиями. Это может вызвать волну банкротств: в итоге кто-то выплывет, потопив своих контрагентов.

У меня есть бизнес. Где засвидетельствовать форс-мажор? Если договор предполагает исполнение обязательств перед местными контрагентами, то в региональных ТПП. Если речь идет о международном контракте, то в ТПП России. Региональные ТПП выдают заключение о форс-мажоре, федеральная ТТП — сертификат о форс-мажоре.

Кстати, услуга платная и требует сбора большого пакета документов, подтверждающих чрезвычайность и непредотвратимость вашего события.

#IF_образование

Российское правительство думает над тем, чтобы признать антироссийские санкции форс-мажором. То есть – чрезвычайным и непредвиденным событием, из-за которого невозможно исполнить свои обязательства перед контрагентами. Форс-мажор «хорош» тем, что освобождает от любых пеней и штрафов, хотя сами обязательства остаются.

Санкции спасут от любых претензий? Не совсем так. Сама компания не может объявить о форс-мажоре. Для этого ей нужно специальное заключение или сертификат от Торгово-Промышленной палаты РФ. При этом сразу от всех обязательств не освободят: «разрешение не платить» выдается лишь по конкретным контрактам. Каждый рассматривается индивидуально.

Девальвация рубля – это форс-мажор? Нет. Это обычный предпринимательский риск, такой же, как нарушение обязательств со стороны контрагентов.

Кто выиграет от признания санкций форс-мажором? Скорее всего, квазигосударственные и особо пострадавшие компании, которые смогут получить сертификаты и заключения ТПП о форс-мажоре. Это даст им освобождение от исполнения обязательств перед контрагентами. И хорошо бы только перед зарубежными. Плохо, если компании начнут злоупотреблять форс-мажором, игнорируя обязательства даже перед российскими предприятиями. Это может вызвать волну банкротств: в итоге кто-то выплывет, потопив своих контрагентов.

У меня есть бизнес. Где засвидетельствовать форс-мажор? Если договор предполагает исполнение обязательств перед местными контрагентами, то в региональных ТПП. Если речь идет о международном контракте, то в ТПП России. Региональные ТПП выдают заключение о форс-мажоре, федеральная ТТП — сертификат о форс-мажоре.

Кстати, услуга платная и требует сбора большого пакета документов, подтверждающих чрезвычайность и непредотвратимость вашего события.

#IF_образование

🇪🇺 Европу ждет долговой кризис?

У Евросоюза сейчас не меньше проблем, чем у России. В том числе, есть предвестники долгового кризиса.

Как примирить «богатых» и «бедных»? На заре истории ЕС было 5 требований к странам-участницам и кандидатам. В том числе, низкий дефицит бюджета и госдолг, плюс небольшая инфляция. Но по мере стремительного расширения Евросоюза на все это стали закрывать глаза.

Стараясь соответствовать социально ориентированным экономикам Германии и Франции, вновь прибывшие члены ЕС существенно нарастили госдолг. Апофеозом стал долговой кризис 2010 года, начавшийся с Греции и Ирландии, а затем распространившийся на другие страны.

Что с долгом сейчас? Ситуация все хуже и хуже. В период пандемии страны ЕС существенно нарастили уровни госдолга. У Греции он уже превышает 200% ВВП. У Италии, Бельгии, Франции, Испании выше 100%, у Германии 70%. Политика количественного смягчения ЕЦБ снизила почти до 0% стоимость заимствования даже для некогда проблемных должников (например, Греция).

За последние два месяца ставки подскочили вверх. Вслед за ростом доходности гособлигаций Германии изменились условия и по остальным госбондам. Доходность 10-летних бондов Греции подскочила к 2,8%, Италии — к 2,8%. Португалии — к 1,9%.

Разве это много? Важен не сам долг, а то, насколько тяжело или легко дается он стране. Чтобы оценить это, посмотрим на 2 цифры — на тема роста ВВП и долю годовых процентных платежей в ВВП страны. Обратимся к статистике ЕЦБ за 4й квартал 2021 года.

Доля процентных платежей в ВВП Греции тогда составила 2,636% ВВП, Италии — 3,483% ВВП, Португалии — 2,292% ВВП. Для сравнения у Германии — 0,601% ВВП.

При этом ВВП Еврозоны вырос на 4,8%. Экономика Германии прибавила 1,4%, Италии — 6,4%, Испании — 5,2%, а Греции — 7,7%.

Что происходит в этом году? Оперативной статистики по стоимости обслуживания долга в 2022 году пока нет. Но по тому, насколько подскочили доходности, уже можно сказать, что рефинансировать долги стало дороже.

Прогнозы по росту ВВП тоже неутешительные. По прогнозам S&P, ВВП Еврозоны в 2022 году вырастет всего на 3,3%. И это всего лишь прогноз! На деле, ситуация может оказаться намного хуже.

В 2022 году разница между процентными платежами и «заработками» для некоторых стран рискует стать положительной. А значит, возрастает риск очередного долгового кризиса Европы.

#IF_образование

@IF_Bonds

У Евросоюза сейчас не меньше проблем, чем у России. В том числе, есть предвестники долгового кризиса.

Как примирить «богатых» и «бедных»? На заре истории ЕС было 5 требований к странам-участницам и кандидатам. В том числе, низкий дефицит бюджета и госдолг, плюс небольшая инфляция. Но по мере стремительного расширения Евросоюза на все это стали закрывать глаза.

Стараясь соответствовать социально ориентированным экономикам Германии и Франции, вновь прибывшие члены ЕС существенно нарастили госдолг. Апофеозом стал долговой кризис 2010 года, начавшийся с Греции и Ирландии, а затем распространившийся на другие страны.

Что с долгом сейчас? Ситуация все хуже и хуже. В период пандемии страны ЕС существенно нарастили уровни госдолга. У Греции он уже превышает 200% ВВП. У Италии, Бельгии, Франции, Испании выше 100%, у Германии 70%. Политика количественного смягчения ЕЦБ снизила почти до 0% стоимость заимствования даже для некогда проблемных должников (например, Греция).

За последние два месяца ставки подскочили вверх. Вслед за ростом доходности гособлигаций Германии изменились условия и по остальным госбондам. Доходность 10-летних бондов Греции подскочила к 2,8%, Италии — к 2,8%. Португалии — к 1,9%.

Разве это много? Важен не сам долг, а то, насколько тяжело или легко дается он стране. Чтобы оценить это, посмотрим на 2 цифры — на тема роста ВВП и долю годовых процентных платежей в ВВП страны. Обратимся к статистике ЕЦБ за 4й квартал 2021 года.

Доля процентных платежей в ВВП Греции тогда составила 2,636% ВВП, Италии — 3,483% ВВП, Португалии — 2,292% ВВП. Для сравнения у Германии — 0,601% ВВП.

При этом ВВП Еврозоны вырос на 4,8%. Экономика Германии прибавила 1,4%, Италии — 6,4%, Испании — 5,2%, а Греции — 7,7%.

Что происходит в этом году? Оперативной статистики по стоимости обслуживания долга в 2022 году пока нет. Но по тому, насколько подскочили доходности, уже можно сказать, что рефинансировать долги стало дороже.

Прогнозы по росту ВВП тоже неутешительные. По прогнозам S&P, ВВП Еврозоны в 2022 году вырастет всего на 3,3%. И это всего лишь прогноз! На деле, ситуация может оказаться намного хуже.

В 2022 году разница между процентными платежами и «заработками» для некоторых стран рискует стать положительной. А значит, возрастает риск очередного долгового кризиса Европы.

#IF_образование

@IF_Bonds

💵 СДР — валюта на замену доллару

Джо Байден на днях подписал закон, запрещающий Минфину США обменивать на доллары российские и белорусские СДР. МВФ определяет СДР как «резервный актив», что ставит их в один ряд с золотом и резервными валютами.

Что такое «СДР»? Во-первых, это калька с английской аббревиатуры «SDR» (Special Drawing Rights) — специальные права заимствования. СДР также часто определяют как «синтетическую валюту». А еще — как «долю страны в МВФ». Но почему-то сам МВФ определяет СДР как «резервный актив». А ведь именно МВФ выпускает СДР — ему должно быть виднее.

Почему так много определений и ни одно из них не проясняет сути?

Дело в том, что у СДР так много разных функций, что очень сложно разглядеть среди них основную. СДР можно продавать, покупать, дарить, брать в долг, использовать в качестве залога, использовать для взаиморасчетов с другими странами и МВФ. Страна может даже печатать собственную валюту под залог СДР!