💼 Облигационный портфель из ETF на 2022 год

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

Иногда облигационный ETF или БПИФ выгоднее для инвестора, чем покупка отдельных облигаций.

Вот три основных случая:

1. Вложение на длительный срок. В таком случае инвестировать в БПИФ выгоднее, так как получаемые купоны не облагаются налогом, а реинвестируются. В итоге достигается эффект сложного процента.

2. Когда непосредственная покупка облигаций вам недоступна. Для мелкого частного инвестора — это, например, еврооблигации российских эмитентов. Доходности по ним приятные, но порог входа слишком высокий.

3. При желании инвестировать в ВДО. ETF позволят лучше диверсифицировать портфель рисковых облигаций. Более того, ETF позволяют вкладываться в “падших ангелов” не только России, но и всего мира.

Как составить портфель из ETF на облигации?

Принцип здесь точно такой же, как и при составлении портфеля из самих облигаций. Сначала мы должны определиться с целями и сроками инвестирования. Затем определить разбивку по валютам, которая соответствует нашим целям и срокам.

Затем производим разбивку на надежные и рисковые активы. В портфеле, который состоит только из облигаций, роль рисковых активов выполняют высокодоходные, или “мусорные”, облигации.

Пример портфеля на 2022 год

Пример портфеля из облигационных ETF/БПИФ на 2022 год представлен ниже в инфографике👇

Вот его состав:

• 60% — #INGO (российские корпоративные облигации). Комиссия за управление — 0,4%.

• 20% — #FXRU (российские еврооблигации). Комиссия — 0,5%.

• 10% — #FXFA (американские ВДО). Комиссия — 0,6%.

• 10% — #RCHY (российские ВДО). Комиссия — 0,9%.

Все фонды доступны для неквалифицированных инвесторов.

В этом портфеле делается ставка на то, что в 2022 году российский рынок за счет высоких процентных ставок и цен на энергоносители будет особенно привлекателен для инвесторов. Будет ли это так — неизвестно, никаких гарантий нет.

Не является инвестиционной рекомендацией

#IF_облигации_РФ #IF_облигации_США #IF_еврооблигации #IF_мусор #IF_корп_облигации #IF_стратегия

{kind=link}

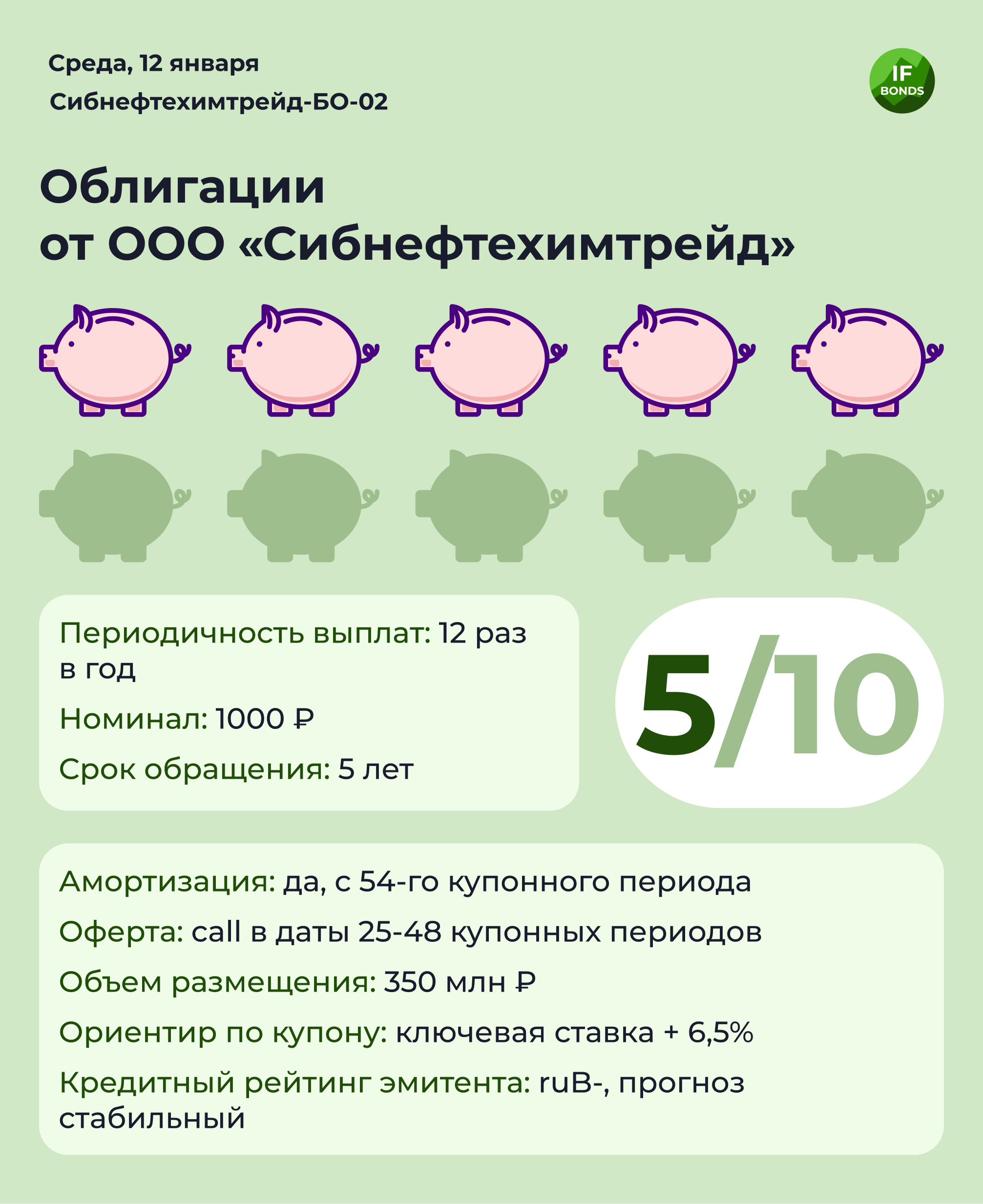

💸 Размещение облигаций Сибнефтехимтрейд-БО-02

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Сибнефтехимтрейд” (Тюмень) готовит новый выпуск облигаций — Сибнефтехимтрейд-БО-02. Агентом по размещению выступает Среднеуральский брокерский центр.

В обращении у компании уже есть один выпуск облигаций: Сибнефтехимтрейд-БО-01.

Основные параметры нового выпуска

Объем размещения: ₽350 млн

Номинал: ₽1000

Срок обращения: 5 лет

Количество выплат в год: 12

Амортизация: с 54-го купонного периода

Оферта: call в даты 25-48 купонных периодов

Ориентир по купону: ключевая ставка + 6,5%

Кредитный рейтинг эмитента: ruB-, прогноз стабильный

Об эмитенте

Компания Сибнефтехимтрейд создана в 2006 году. Это нефтетрейдер, который занимается реализацией и транспортировкой горюче-смазочных материалов. 80% выручки формируется за счет продажи дизельного топлива. На долю оптовых продаж приходится 94% выручки.

Эмитент лидирует на рынке в Уральском федеральном округе, а также занимает прочные позиции в Тюменской области.

Клиентская база компании хорошо диверсифицирована и насчитывает более 2000 предприятий.

Финансовые показатели

В 2019-2020 годах у компании наблюдалась просадка по выручке и прибыли, но в прошлом году ей удалось ее отыграть. По состоянию на конец 3 квартала 2021 года выручка Сибнефтехимтрейда за 12 месяцев выросла на 16% год к году, а чистая прибыль увеличилась почти вдвое.

В силу высокой конкуренции в секторе маржинальность бизнеса у компании довольно низкая. Рентабельность по чистой прибыли — всего 0,55%, а рентабельность собственного капитала (ROE) — 23%.

На 30 сентября 2021 года Чистый долг/EBITDA составлял 5,1. Коэффициент быстрой ликвидности равен 1, то есть в рамках нормы.

77% долга компании составляют краткосрочные обязательства. С помощью выпуска долгосрочных облигаций компания хочет избавиться от перекоса в сторону краткосрочных кредитов. Сейчас основными кредиторами эмитента выступают ВТБ и Альфа-Банк.

Мнение аналитиков InvestFuture

📍Мы относим облигации Сибнефтехимтрейда к категории высокорискованных.

📍Основные риски эмитента — большая долговая нагрузка, высокий уровень конкуренции в отрасли, низкая маржинальность бизнеса, невысокий кредитный рейтинг, слабый уровень раскрытия информации (компания представляет отчетность только по РСБУ).

📍Из позитивных моментов отметим положительную динамику выручки и прибыли по итогам первых 9 месяцев 2021 года и диверсифицированную базу клиентов и поставщиков.

📍Плюсы выпуска — высокая доходность и плавающий купон с привязкой к ключевой ставке ЦБ.

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

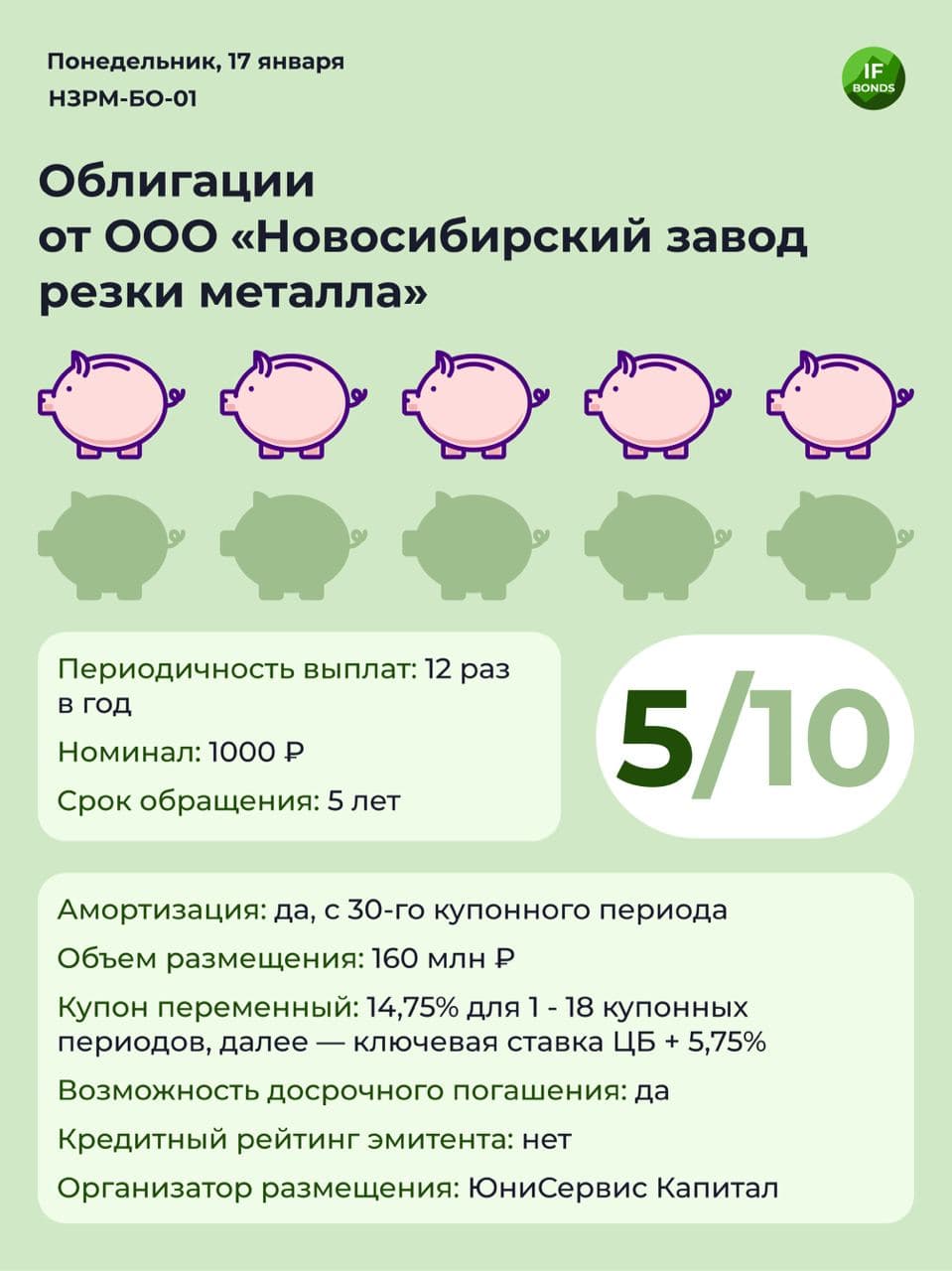

💸 Размещение облигаций НЗРМ-БО-01

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

ООО “Новосибирский завод резки металла” (НЗРМ) сегодня разместит новый выпуск облигаций НЗРМ-БО-01.

Об эмитенте

НЗРМ занимается сервисной обработкой листового проката. Более трети продаж компании приходятся на Северный федеральный округ. Рынки сбыта: Ж/Д запчасти, строительство ЛЭП, продукция для угледобывающих организаций, дорожное строительство, продукция для розлива нефтепродуктов.

Эмитент работает с компаниями из разных отраслей экономики, но основное направление - вагоностроение. Цель выпуска облигаций - расширение сырьевой базы для минимизации рисков колебаний цен на рынке металлов.

Финансовые показатели

• выручка и чистая прибыль по РСБУ за 9 месяцев 2021 года выросли в два раза по сравнению с аналогичным периодом кризисного 2020 года

• рентабельность по валовой прибыли 8,6%, по чистой — 1,2%

• рентабельность собственного капитала ROE 28%

Уровень долговой нагрузки

Он достаточно высокий. Мультипликатор Net Debt/EBITDA в 2021 году составил 3,4. Хоть и имеется тенденция на снижение в прошлом году, но до нормы (ниже 3) пока не дотянулись.

Долг компании имеет примерно равное соотношение краткосрочных и долгосрочных обязательств.

Читаем аудиторское заключение

Отчетность по РСБУ дает инвестору представление только об одном юридическом лице, поэтому может вводить в заблуждение. Ведь чаще всего бизнес строится в виде группы компаний.

Иногда "звоночки" можно найти в аудиторском заключении. Так, аудитор НЗРМ отмечает, что ключевая проблема отчетности — операции с аффилированными компаниями, коих очень много. Этот факт может сильно искажать данные о кредиторской и дебиторской задолженности. Отдельные контрагенты испытывают финансовые трудности и, следовательно, существует риск непогашения дебиторской задолженности.

Мнение аналитиков InvestFuture

📍 Выпуски НЗРМ — это высокорискованные облигации.

📍 Основные риски эмитента: отсутствует кредитный рейтинг, высокий уровень долга, низкий уровень рентабельности по чистой прибыли, низкий уровень раскрытия информации. А ещё возможные проблемы с ликвидностью: коэффициент быстрой ликвидности упал ниже 1.

📍Из позитивного: эмитент входит в реестр субъектов МСП, т.е. получает поддержку в виде субсидий и льготного кредитования. У него хорошая динамика выручки и прибыли, неплохое положение на рынке, высокий процент по купону.

Подробный разбор читайте на сайте InvestFuture

#IF_Рейтинг #IF_стратегия #IF_облигации_РФ #IF_мусор #IF_корп_облигации

{kind=link}

👠 Обувь России: технический дефолт наступил, что дальше?

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Компания уже рассказала, что погашения не будет. 99% выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с финансовым положением OR Групп?

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7, то следующий крупный платеж её ждёт в марте выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала. Рейтинговое агентство Эксперт отнесло начало амортизационных платежей к основным угрозам ликвидности группы.

Почему же нечем платить долги?

Причин несколько:

• высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7

• бизнес по микрокредитованию (дочка "Арифметика"), которая, возможно, и вызвала проблемы с ликвидностью

OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”. Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

Вчера OR Group (Обувь России) допустила технический дефолт. Компания должна была погасить выпуск облигаций ОРГруппБО7 объемом 593 млн рублей, но не сделала этого. Правда, она выплатила последний купон.

Чего ждать держателям облигаций?

Компания уже рассказала, что погашения не будет. 99% выпуска находится в руках одного владельца — Промсвязьбанка. Который, кстати, сейчас ведет переговоры со вторым проблемным заёмщиком — Роснано.

Скорее всего, будет реструктуризация долга, при которой дата погашения переносится. Миноритарным держателям облигаций при реструктуризации остается лишь ждать решения.

Что с финансовым положением OR Групп?

Рентабельность продаж 55-58%. За 6 месяцев 2021, согласно отчетности по МСФО, был рост выручки и прибыли. А за период новогодних праздников выручка от онлайн-продаж выросла на 30% по сравнению с аналогичным периодом прошлого года.

Если сейчас компании удастся пролонгировать срок погашения по ОРГруппБО7, то следующий крупный платеж её ждёт в марте выпуску ОРГрупп1Р1: 300 млн рублей, при этом выплаты будут с амортизацией номинала. Рейтинговое агентство Эксперт отнесло начало амортизационных платежей к основным угрозам ликвидности группы.

Почему же нечем платить долги?

Причин несколько:

• высокий уровень долговой нагрузки: мультипликатор чистый долг/EBITDA 4,7

• бизнес по микрокредитованию (дочка "Арифметика"), которая, возможно, и вызвала проблемы с ликвидностью

OR Групп не только продаёт обувь, но и выдаёт микрокредиты. Судя по объемам резервов, у микрофинансового блока много “плохих долгов”. Поэтому получат ли инвесторы деньги по оставшимся выпускам — это пока загадка.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

🏗 Сектор недвижимости: как анализировать облигации?

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

Традиционно на сектор строительства все смотрят с некоторым опасением — и покупатели, и инвесторы, и рейтинговые агентства. В памяти еще живы банкротства СУ-155 и Urban Group. Основные риски в отрасли связаны, в первую очередь, с долгосрочностью выполняемых проектов. Все понимают: на большом временном горизонте случиться может что угодно.

Рейтинговые агентства в своих пресс-релизах пишут черным по белому: “Строительство — отрасль повышенного риска”. При инвестировании в облигации компаний строительного сектора важно грамотно оценить долговую нагрузку эмитента.

Как правильно это сделать?

С июля 2019 года российские застройщики больше не могут прибегать к долевому строительству. Для финансирования своих проектов у них остаются три варианта:

• классические кредиты под залог имущества

• выпуск облигаций

• проектное финансирование с участием банков

Если с первыми двумя вариантами все ясно, то третий вызывает много вопросов.

Как же работает проектное финансирование? Средства покупателей недвижимости переводятся на так называемые эскроу-счета компании в банке. Доступ к ним девелопер сможет получить, только когда сдаст покупателю оплаченную недвижимость. А для финансирования строительства банк выдает застройщику кредит, обеспеченный этими самыми эскроу-счетами.

📍Таким образом, чтобы адекватно оценить долговую нагрузку застройщика, стоит смотреть не только на классический показатель Чистый долг/EBITDA, но и на соотношение средств на эскроу-счетах и суммы долга по проектному финансированию.

Например, у ГК Самолет #SMLT на середину 2021 года задолженность по проектному финансированию составляла 33,5 млрд рублей, а остатки на эскроу-счетах — 65,8 млрд. То есть обеспечение по долгу в два раза превышало его размер.

#IF_облигации_РФ #IF_корп_облигации #IF_образование

{kind=link}

💸 Размещение облигаций ГК «Самолет»

ГК «Самолет» планирует новый выпуск облигаций. Сейчас в обращении находится уже 10 выпусков, а облигационный долг компании составляет 39,3 млрд рублей.

Об эмитенте

ГК Самолет — крупнейший строительный девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место.

Если верить пресс-релизу компании за 2021 год (отчетности по МСФО за 2021 год пока нет), то динамика основных показателей деятельности компании позитивная. По сравнению с предыдущим годом:

• рост объемов продаж +64%

• рост выручки +134%, до 144,2 млрд рублей

• рост валовой прибыли +124%, до 43,1 млрд рублей

Таким образом, рентабельность по валовой прибыли составляет 29,88%, а по EBITDA 22%. Для сектора строительства это высокие показатели.

Уровень долговой нагрузки

За последние годы уровень долговой нагрузки сильно вырос. Правда, компания при этом сумела увеличить свой земельный банк более чем в 2 раза.

Долг по проектному финансированию составил 75 млрд рублей. При этом

остатки на эскроу-счетах — 136,4 млрд рублей. Запас почти в 2 раза.

Мультипликатор Net Debt/EBITDA, за вычетом проектного финансирования, упал до 1,7. Считается, что если значение показателя не превышает 2, то это комфортный уровень долга для компании.

Кредитные рейтинги

• Эксперт РА — ruA-, стабильный

• НКР — А (RU), позитивный

• АКРА — A- (RU), 27 января АКРА изменила прогноз со “стабильного” на “позитивный”

Однако кредитные рейтинги выставлены с учетом отраслевых рисков, которые все рейтинговые агентства оценивают как высокие.

#IF_облигации_РФ #IF_корп_облигации

ГК «Самолет» планирует новый выпуск облигаций. Сейчас в обращении находится уже 10 выпусков, а облигационный долг компании составляет 39,3 млрд рублей.

Об эмитенте

ГК Самолет — крупнейший строительный девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место.

Если верить пресс-релизу компании за 2021 год (отчетности по МСФО за 2021 год пока нет), то динамика основных показателей деятельности компании позитивная. По сравнению с предыдущим годом:

• рост объемов продаж +64%

• рост выручки +134%, до 144,2 млрд рублей

• рост валовой прибыли +124%, до 43,1 млрд рублей

Таким образом, рентабельность по валовой прибыли составляет 29,88%, а по EBITDA 22%. Для сектора строительства это высокие показатели.

Уровень долговой нагрузки

За последние годы уровень долговой нагрузки сильно вырос. Правда, компания при этом сумела увеличить свой земельный банк более чем в 2 раза.

Долг по проектному финансированию составил 75 млрд рублей. При этом

остатки на эскроу-счетах — 136,4 млрд рублей. Запас почти в 2 раза.

Мультипликатор Net Debt/EBITDA, за вычетом проектного финансирования, упал до 1,7. Считается, что если значение показателя не превышает 2, то это комфортный уровень долга для компании.

Кредитные рейтинги

• Эксперт РА — ruA-, стабильный

• НКР — А (RU), позитивный

• АКРА — A- (RU), 27 января АКРА изменила прогноз со “стабильного” на “позитивный”

Однако кредитные рейтинги выставлены с учетом отраслевых рисков, которые все рейтинговые агентства оценивают как высокие.

#IF_облигации_РФ #IF_корп_облигации

🤝 Концессионные облигации — что это такое?

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование

При строительстве социально значимых объектов государство не всегда хочет прибегать к прямым госзаказам. Тогда оно идет по пути ГЧП (государственно-частного партнерства). Одна из разновидностей ГЧП — концессия.

Компания-концессионер строит социально значимый объект, государство платит ему за выполненную работу. При этом сам объект остается в госсобственности.

Для финансирования строительства концессионер имеет право выпустить облигации. Для государства такая схема очень привлекательна — риски нереализации проекта частично перекладывается на покупателей облигаций.

А как обстоят дела в России?

Всего сейчас находится в обращении 36 выпусков таких бумаг, причем 11 из них — дефолтные. По доходности концессионные облигации схожи с муниципальными, то есть по ним можно получить ставку на уровне ОФЗ + 2-2,5%.

Кому доступны?

Выпускаются концессионные облигации с расчетом на крупных институциональных инвесторов, таких как пенсионные фонды. Без статуса квалифицированного инвестора их не купить. Правда, «неквалы» могут подобрать среди доступных им корпоративных облигаций такие, которые по сути концессионные, хотя формально ими и не считаются.

Пример: облигации АБЗ-1. Эмитент — концессионер, облигации выпускает для финансирования долгосрочных строительных проектов в Санкт-Петербурге.

Стоит ли связываться?

📍На наш взгляд, обычному розничному инвестору концессионные бумаги лучше обходить стороной. Никакого контроля за реализацией проектов у них нет. А знаниями всех тонкостей сферы ГЧП не могут похвастаться даже многие профессиональные финансисты. В общем, сплошные риски и головная боль.

Не проще ли вложиться в бумаги эмитентов с более понятной и прозрачной бизнес-моделью?

#IF_облигации_РФ #IF_корп_облигации #IF_образование

💸 8 февраля — техническое размещение Альфа-Банк-002Р-17-боб

• объем размещения – ₽4 млрд

• номинал – ₽1000

• срок – 3 года

• купонный период – полгода

• ставка купона – 10,2% годовых

По данным rusbonds, в обращении уже находится 21 выпуск биржевых облигаций Альфа-банка на общую сумму ₽163,9 млрд. При этом уровень ликвидности у разных выпусков отличается.

Банк входит в список системообразующих. Сбор заявок по данному выпуску уже был проведен 1 февраля за 15 минут. Покупателями, скорее всего, выступили крупные институциональные инвесторы. Розничные инвесторы могут попробовать приобрести облигации на вторичном рынке.

#IF_облигации_РФ #IF_корп_облигации

• объем размещения – ₽4 млрд

• номинал – ₽1000

• срок – 3 года

• купонный период – полгода

• ставка купона – 10,2% годовых

По данным rusbonds, в обращении уже находится 21 выпуск биржевых облигаций Альфа-банка на общую сумму ₽163,9 млрд. При этом уровень ликвидности у разных выпусков отличается.

Банк входит в список системообразующих. Сбор заявок по данному выпуску уже был проведен 1 февраля за 15 минут. Покупателями, скорее всего, выступили крупные институциональные инвесторы. Розничные инвесторы могут попробовать приобрести облигации на вторичном рынке.

#IF_облигации_РФ #IF_корп_облигации

🧐 Реорганизация ЧТПЗ: что будет с облигациями?

В прошлом году компания ТМК купила Челябинский трубопрокатный завод (ЧТПЗ) и стала его единственным акционером. Но при этом ФАС обязала ТМК в течение полутора лет со дня покупки продать часть бизнеса по выпуску бесшовных труб.

ТМК уже приступила к выполнению требований ФАС. Она намерена выделить из состава ЧТПЗ две компании — ЧТПЗ Трубопроводные решения (ЧТПЗ ТР) и ЧТПЗ Бесшовные трубы (ЧТПЗ БШТ). При этом сам ЧТПЗ тоже продолжит существовать.

Все бы ничего, но у компании в обращении шесть выпусков облигаций на общую сумму порядка 62,6 млрд руб. Кто теперь будет нести обязательства по этим бумагам?

Какие есть варианты?

Вариантов всего два.

Долги по облигациям остаются за ЧТПЗ. Такое решение выглядит очень странно: получается, у компании отрежут самый маржинальный кусок бизнеса, но при этом оставят с долгами.

Более того, согласно отчету по МСФО за 6 месяцев 2021 года, ЧТПЗ и так был убыточен. Как он будет рассчитываться с долгами после реорганизации, непонятно.

Долги передадут одной из выделенных компаний. Передавать статус эмитента сразу двум правопреемникам запрещается. Придется выбирать, на кого из них повесить долги.

А тут свои сложности: для передачи статуса правопреемник должен удовлетворять ряду серьезных требований. Если их не выполнить, облигации придется гасить досрочно. Скорее всего, именно это и случится, если ТМК попробует «повесить» облигации ЧТПЗ на одну из выделяемых компаний.

Что происходит сейчас?

Пока ситуация в подвешенном состоянии. Для передачи статуса эмитента от одной компании другой нужно внести изменения в решение о выпуске облигаций. На сегодняшний день это еще не сделано.

Правда, ЧТПЗ уже привлекла консультантов для урегулирования вопроса с облигациями. Компания сообщила, что рассматривает различные варианты, включая выкуп облигаций и предоставление обеспечения по ним со стороны ТМК.

#IF_облигации_РФ #IF_корп_облигации

В прошлом году компания ТМК купила Челябинский трубопрокатный завод (ЧТПЗ) и стала его единственным акционером. Но при этом ФАС обязала ТМК в течение полутора лет со дня покупки продать часть бизнеса по выпуску бесшовных труб.

ТМК уже приступила к выполнению требований ФАС. Она намерена выделить из состава ЧТПЗ две компании — ЧТПЗ Трубопроводные решения (ЧТПЗ ТР) и ЧТПЗ Бесшовные трубы (ЧТПЗ БШТ). При этом сам ЧТПЗ тоже продолжит существовать.

Все бы ничего, но у компании в обращении шесть выпусков облигаций на общую сумму порядка 62,6 млрд руб. Кто теперь будет нести обязательства по этим бумагам?

Какие есть варианты?

Вариантов всего два.

Долги по облигациям остаются за ЧТПЗ. Такое решение выглядит очень странно: получается, у компании отрежут самый маржинальный кусок бизнеса, но при этом оставят с долгами.

Более того, согласно отчету по МСФО за 6 месяцев 2021 года, ЧТПЗ и так был убыточен. Как он будет рассчитываться с долгами после реорганизации, непонятно.

Долги передадут одной из выделенных компаний. Передавать статус эмитента сразу двум правопреемникам запрещается. Придется выбирать, на кого из них повесить долги.

А тут свои сложности: для передачи статуса правопреемник должен удовлетворять ряду серьезных требований. Если их не выполнить, облигации придется гасить досрочно. Скорее всего, именно это и случится, если ТМК попробует «повесить» облигации ЧТПЗ на одну из выделяемых компаний.

Что происходит сейчас?

Пока ситуация в подвешенном состоянии. Для передачи статуса эмитента от одной компании другой нужно внести изменения в решение о выпуске облигаций. На сегодняшний день это еще не сделано.

Правда, ЧТПЗ уже привлекла консультантов для урегулирования вопроса с облигациями. Компания сообщила, что рассматривает различные варианты, включая выкуп облигаций и предоставление обеспечения по ним со стороны ТМК.

#IF_облигации_РФ #IF_корп_облигации

💸 10 февраля — старт сбора заявок по выпуску Самолет ГК-БО-П11

Сбор стартует в 11:00 МСК

• объем размещения – ₽12 млрд

• номинал – ₽1000

• срок – 6 лет

• срок до оферты – 3 года

• купонный период – полгода

• ориентир по купону – бескупонная доходность 3-летних гособлигаций + 375 б. п. (~13,29%)

В обращении уже находится 10 выпусков эмитента объемом ₽39,3 млрд.

ГК “Самолет” – крупнейший российский девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место. Подробнее об эмитенте читайте здесь.

#IF_облигации_РФ #IF_корп_облигации

Сбор стартует в 11:00 МСК

• объем размещения – ₽12 млрд

• номинал – ₽1000

• срок – 6 лет

• срок до оферты – 3 года

• купонный период – полгода

• ориентир по купону – бескупонная доходность 3-летних гособлигаций + 375 б. п. (~13,29%)

В обращении уже находится 10 выпусков эмитента объемом ₽39,3 млрд.

ГК “Самолет” – крупнейший российский девелопер. Занимает 3-е место по объемам жилищного строительства в России, а в Московской области – 1-е место. Подробнее об эмитенте читайте здесь.

#IF_облигации_РФ #IF_корп_облигации

📚 Как выбирать облигации лизинговых компаний?

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

Лизинговый бизнес по своей сути очень похож на банковский, хотя в России Центробанком он пока и не регулируется.

Рост бизнеса в лизинге почти полностью зависит от доступа к заемным средствам. Недаром среди лидеров отрасли — множество банковских «дочек». А небанковские лизинговые компании активно прибегают к выпуску облигаций.

Если вы решили приобрести облигации представителей этого бизнеса, очень важно грамотно оценить эмитента. Как же это сделать?

Как делать не надо?

Сначала — о типичных ошибках. Некоторые инвесторы при анализе лизинговых компаний пытаются оценить их долговую нагрузку с помощью популярных мультипликаторов. В этом нет никакого смысла. Лизинг, как и банковский бизнес, подразумевает высокий уровень заемных средств. Оценка динамики роста выручки, прибыли, маржинальности также вторична.

А как правильно?

В случае с лизингом главное оценить устойчивость бизнеса. Для этого смотрим на:

1. Коэффициент автономии. Если упрощенно, это доля собственных средств в активах компании. Это аналог норматива достаточности капитала, который применяется в банковском секторе.

2. Качество лизингового портфеля. Тут важны доля потенциально проблемных активов и процент просрочки.

Желательно также выбирать эмитентов, отчитывающихся по МСФО. Но если очень хочется инвестировать в эмитента с РСБУ-отчетностью, то обязательно прочитайте пресс-релиз рейтингового агентства — в нем вы наверняка найдете значения перечисленных выше показателей.

А чтобы понять, с чем сравнивать найденные значения, читайте полную версию поста на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия #IF_образование

👬 Открытие Холдинг и Банк: одно название, две судьбы

По облигациям Открытие Холдинг почему-то сплошные дефолты, а Банк Открытие «цветет и пахнет»… Надо разобраться!

Начиналось весело...

Вся история Открытия — это летопись слияний, поглощений и «белого рейдерства». Холдинг скупал телекоммуникационные компании, банки и даже обзавелся предприятием по добыче алмазов. А главной жемчужиной в короне «Открытия» стал одноименный банк.

...закончилось печально

Но в 2017 году Банк Открытие вдруг попал под санацию. По официальной версии, агрессивная бизнес-модель дала сбой. Но злые языки поговаривают, что имел место сговор между акционерами холдинга и топ-менеджерами Банка России или даже рейдерский захват со стороны ЦБ.

В результате ЦБ стал основным акционером банка с долей в 99,9%. А поскольку среди активов банка была и собственная брокерская компания (Открытие Брокер), ЦБ обзавелся еще и брокерским бизнесом.

В итоге на российском рынке облигаций теперь фигурируют два эмитента с похожим названием, которые больше не имеют друг к другу никакого отношения.

Банк ФК Открытие

Это фактически государственный банк с высоким рейтингом ruAA, хорошим финансовым состоянием и статусом системно значимого. Нормативы достаточности капитала и ликвидности банк соблюдает с существенным запасом.

• Примеры облигаций: БанкФК Открытие-БО-П01, БанкФК Открытие-БО-П08

Открытие Холдинг

Лишившись банка, холдинг покатился вниз по наклонной плоскости, продал ключевые активы, чтобы расплатиться с долгами, а в 2020 году и вовсе подал на банкротство.

• Примеры облигаций: Открытие Холдинг-2-об, Открытие Холдинг-БО-П01

#IF_облигации_РФ #IF_корп_облигации

По облигациям Открытие Холдинг почему-то сплошные дефолты, а Банк Открытие «цветет и пахнет»… Надо разобраться!

Начиналось весело...

Вся история Открытия — это летопись слияний, поглощений и «белого рейдерства». Холдинг скупал телекоммуникационные компании, банки и даже обзавелся предприятием по добыче алмазов. А главной жемчужиной в короне «Открытия» стал одноименный банк.

...закончилось печально

Но в 2017 году Банк Открытие вдруг попал под санацию. По официальной версии, агрессивная бизнес-модель дала сбой. Но злые языки поговаривают, что имел место сговор между акционерами холдинга и топ-менеджерами Банка России или даже рейдерский захват со стороны ЦБ.

В результате ЦБ стал основным акционером банка с долей в 99,9%. А поскольку среди активов банка была и собственная брокерская компания (Открытие Брокер), ЦБ обзавелся еще и брокерским бизнесом.

В итоге на российском рынке облигаций теперь фигурируют два эмитента с похожим названием, которые больше не имеют друг к другу никакого отношения.

Банк ФК Открытие

Это фактически государственный банк с высоким рейтингом ruAA, хорошим финансовым состоянием и статусом системно значимого. Нормативы достаточности капитала и ликвидности банк соблюдает с существенным запасом.

• Примеры облигаций: БанкФК Открытие-БО-П01, БанкФК Открытие-БО-П08

Открытие Холдинг

Лишившись банка, холдинг покатился вниз по наклонной плоскости, продал ключевые активы, чтобы расплатиться с долгами, а в 2020 году и вовсе подал на банкротство.

• Примеры облигаций: Открытие Холдинг-2-об, Открытие Холдинг-БО-П01

#IF_облигации_РФ #IF_корп_облигации

💸 Тойота Банк выпустит облигации

Банк объявил, что планирует новый выпуск облигаций 001Р-05-боб на 5 млрд рублей.

Об эмитенте

Это «карманный» банк автопроизводителя Toyota Motor в России. В основном он выдаёт автокредиты розничным клиентам и автодилерам Toyota и Lexus. Актуальные риски для эмитента сегодня – обесценивание рубля, снижение спроса, падение доступности кредитов, а также конкуренция.

Значительная доля продаж концерна приходится на автомобили Lexus, а это премиум-сегмент. Поэтому в клиентской базе доля заемщиков с хорошим финансовым положением тоже высока.

Правда продажи премиального подразделения в прошлом году падали. Но неудачу удалось компенсировать продажами «народных» автомобилей Toyota. Подробнее о бизнесе концерна можно узнать на канале IF Stocks по хештегу #TM, а также в распаковке на YouTube.

Кредитный рейтинг и нормативы

Кредитный рейтинг высокий: ААА (RU) от АКРА. Во многом он хороший благодаря репутации материнских структур. Основной кредитор банка — Toyota Motor Finance (Netherlands) B.V. Она выступает гарантом по облигационным выпускам.

Нормативы регулятора Тойота Банк соблюдает с существенным запасом.

Подробный разбор читайте на сайте InvestFuture

#IF_корп_облигации

Банк объявил, что планирует новый выпуск облигаций 001Р-05-боб на 5 млрд рублей.

Об эмитенте

Это «карманный» банк автопроизводителя Toyota Motor в России. В основном он выдаёт автокредиты розничным клиентам и автодилерам Toyota и Lexus. Актуальные риски для эмитента сегодня – обесценивание рубля, снижение спроса, падение доступности кредитов, а также конкуренция.

Значительная доля продаж концерна приходится на автомобили Lexus, а это премиум-сегмент. Поэтому в клиентской базе доля заемщиков с хорошим финансовым положением тоже высока.

Правда продажи премиального подразделения в прошлом году падали. Но неудачу удалось компенсировать продажами «народных» автомобилей Toyota. Подробнее о бизнесе концерна можно узнать на канале IF Stocks по хештегу #TM, а также в распаковке на YouTube.

Кредитный рейтинг и нормативы

Кредитный рейтинг высокий: ААА (RU) от АКРА. Во многом он хороший благодаря репутации материнских структур. Основной кредитор банка — Toyota Motor Finance (Netherlands) B.V. Она выступает гарантом по облигационным выпускам.

Нормативы регулятора Тойота Банк соблюдает с существенным запасом.

Подробный разбор читайте на сайте InvestFuture

#IF_корп_облигации

❓Облигации защитят нас от обвала?

Вчера страдал не только российский рынок акций, досталось и облигациям. Доходность 10-летних ОФЗ вчера выросла до 10,6%, а коротких — превысила отметку в 11%. Что касается корпоративных бумаг, вчера они были близки к отметке в 20% доходности.

Покупать ли сейчас облигации?

С одной стороны, страшно.

С другой, доходности-то хорошие.

С третьей, а не упадет ли рынок еще сильнее?

Ответить на этот вопрос сложно. Потенциал для дальнейшего падения еще есть. Скорее всего, объявление о введении запрета на покупку российского госдолга приведет к еще большему оттоку нерезидентов из ОФЗ.

Есть и другой риск — запрет на конвертацию доллара для российских банков. По крайней мере, такие угрозы ранее озвучивались представителями США и ЕС. Хотя сейчас они кажутся уже не особо реальными.

А еще есть кредитные риски. Давайте рассмотрим такой сценарий. Запад закручивает гайки — доллар продолжает расти — в России усиливается инфляция. Чтобы ее сдержать, ЦБ РФ еще выше поднимает ставки, но это ставит на грань банкротства эмитентов с высокой долговой нагрузкой. Они начинают перекладывать стоимость обслуживания своего долга на конечных потребителей, и это ведет к еще большей инфляции и падению платежеспособного спроса… В общем, картина малоприятная.

Неужели все так плохо?

Оазисом стабильности среди этого бурного моря выглядит, пожалуй, только нефтегазовый сектор. Доходы у него в крепнущем долларе, а расходы — в дешевеющем рубле. Еще утром облигации Роснефти 4-й серии можно было купить с доходностью около 13%.

ОФЗ также не выглядят фундаментально опасными. Финансовое состояние России довольно крепкое. Суверенный долг — всего 17,7% от прогнозируемого объема ВВП.

Единственный вопрос: насколько глубока кроличья нора? Точно ли это конец падения? Доля нерезидентов в ОФЗ на прошлой неделе составляла 18%. Сколько их осталось после вчерашних событий, сказать сложно. Разумным решением выглядит покупка коротких облигаций, с дюрацией не более 1 года.

#IF_облигации_РФ #IF_корп_облигации #IF_ОФЗ

Вчера страдал не только российский рынок акций, досталось и облигациям. Доходность 10-летних ОФЗ вчера выросла до 10,6%, а коротких — превысила отметку в 11%. Что касается корпоративных бумаг, вчера они были близки к отметке в 20% доходности.

Покупать ли сейчас облигации?

С одной стороны, страшно.

С другой, доходности-то хорошие.

С третьей, а не упадет ли рынок еще сильнее?

Ответить на этот вопрос сложно. Потенциал для дальнейшего падения еще есть. Скорее всего, объявление о введении запрета на покупку российского госдолга приведет к еще большему оттоку нерезидентов из ОФЗ.

Есть и другой риск — запрет на конвертацию доллара для российских банков. По крайней мере, такие угрозы ранее озвучивались представителями США и ЕС. Хотя сейчас они кажутся уже не особо реальными.

А еще есть кредитные риски. Давайте рассмотрим такой сценарий. Запад закручивает гайки — доллар продолжает расти — в России усиливается инфляция. Чтобы ее сдержать, ЦБ РФ еще выше поднимает ставки, но это ставит на грань банкротства эмитентов с высокой долговой нагрузкой. Они начинают перекладывать стоимость обслуживания своего долга на конечных потребителей, и это ведет к еще большей инфляции и падению платежеспособного спроса… В общем, картина малоприятная.

Неужели все так плохо?

Оазисом стабильности среди этого бурного моря выглядит, пожалуй, только нефтегазовый сектор. Доходы у него в крепнущем долларе, а расходы — в дешевеющем рубле. Еще утром облигации Роснефти 4-й серии можно было купить с доходностью около 13%.

ОФЗ также не выглядят фундаментально опасными. Финансовое состояние России довольно крепкое. Суверенный долг — всего 17,7% от прогнозируемого объема ВВП.

Единственный вопрос: насколько глубока кроличья нора? Точно ли это конец падения? Доля нерезидентов в ОФЗ на прошлой неделе составляла 18%. Сколько их осталось после вчерашних событий, сказать сложно. Разумным решением выглядит покупка коротких облигаций, с дюрацией не более 1 года.

#IF_облигации_РФ #IF_корп_облигации #IF_ОФЗ

💸 На рынке ВДО начинаются проблемы?

Эмитент Калита, у которого в обращении 3 выпуска облигаций на сумму 750 млн рублей, уведомил их владельцев о возможных проблемах с кредитоспособностью.

О каких проблемах рассказала Калита?

Компания — нефтетрейдер. Она покупает топливо у Газпромнефти для последующей перепродажи предприятиям малого и среднего бизнеса.

Проблемы, с которыми столкнулась компания:

1. банки перестали кредитовать

2. неплатежи со стороны контрагентов

Ранее мы уже писали о риске неплатежей со стороны крупного бизнеса в посте про форс-мажор.

Какие выводы можно сделать?

Несмотря на высокий уровень диверсификации клиентской базы, компания все равно столкнулась с массовыми неплатежами.

Это наталкивает на мысли о крайне плачевном состоянии малого и среднего бизнеса в России и о риске аналогичных проблем у других представителей ВДО-сегмента.

Какие бумаги сейчас надежны?

Даже муниципальные облигации сейчас не вызывают доверия. «Тихой гаванью» выглядят, пожалуй, ОФЗ.

Еще можно рассмотреть к покупке облигации крупных продуктовых ритейлеров, например Магнит, Лента, X5. Эти компании быстрее всего реагируют на изменения в экономике и на инфляционные изменения.

Не является инвестиционной рекомендацией.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_мусор

Эмитент Калита, у которого в обращении 3 выпуска облигаций на сумму 750 млн рублей, уведомил их владельцев о возможных проблемах с кредитоспособностью.

О каких проблемах рассказала Калита?

Компания — нефтетрейдер. Она покупает топливо у Газпромнефти для последующей перепродажи предприятиям малого и среднего бизнеса.

Проблемы, с которыми столкнулась компания:

1. банки перестали кредитовать

2. неплатежи со стороны контрагентов

Ранее мы уже писали о риске неплатежей со стороны крупного бизнеса в посте про форс-мажор.

Какие выводы можно сделать?

Несмотря на высокий уровень диверсификации клиентской базы, компания все равно столкнулась с массовыми неплатежами.

Это наталкивает на мысли о крайне плачевном состоянии малого и среднего бизнеса в России и о риске аналогичных проблем у других представителей ВДО-сегмента.

Какие бумаги сейчас надежны?

Даже муниципальные облигации сейчас не вызывают доверия. «Тихой гаванью» выглядят, пожалуй, ОФЗ.

Еще можно рассмотреть к покупке облигации крупных продуктовых ритейлеров, например Магнит, Лента, X5. Эти компании быстрее всего реагируют на изменения в экономике и на инфляционные изменения.

Не является инвестиционной рекомендацией.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации #IF_мусор

{kind=link}

✉️ Инвесторы Почты России могут требовать досрочного погашения облигаций

У владельцев облигаций Почты России серии БО-001Р-01 возникло право требовать досрочного погашения. При этом выпуск неликвидный. Судя по всему, в нем «сидит» крупный институциональный инвестор.

Почему стало возможно досрочное погашение? Сработал ковенант. Видимо, все дело в том, что недавно агентство Fitch отозвало рейтинг компании Почта России.

Что теперь будет? Требования о досрочном погашении могут быть предъявлены в течение 15 рабочих дней. Так говорится в сообщении Почты России. Кстати, всего у нее в обращении 14 выпусков на общую сумму 68,5 млрд рублей.

При этом срабатывание ковенантов еще не означает автоматической реализации прав инвесторов. Для истребования досрочного погашения необходимо обратиться в суд, который не всегда принимает решения в пользу кредиторов. Тем более когда речь идет о системообразующих предприятиях вроде Почты России, и в экстраординарной экономической ситуации.

Кстати, эмитенты и представители владельцев облигаций не всегда сообщают о срабатывании ковенантов, поэтому инвесторы должны сами внимательно читать эмиссионные документы и следить за деятельностью компании, в которую инвестируют.

#IF_облигации_РФ #IF_корп_облигации

У владельцев облигаций Почты России серии БО-001Р-01 возникло право требовать досрочного погашения. При этом выпуск неликвидный. Судя по всему, в нем «сидит» крупный институциональный инвестор.

Почему стало возможно досрочное погашение? Сработал ковенант. Видимо, все дело в том, что недавно агентство Fitch отозвало рейтинг компании Почта России.

Что теперь будет? Требования о досрочном погашении могут быть предъявлены в течение 15 рабочих дней. Так говорится в сообщении Почты России. Кстати, всего у нее в обращении 14 выпусков на общую сумму 68,5 млрд рублей.

При этом срабатывание ковенантов еще не означает автоматической реализации прав инвесторов. Для истребования досрочного погашения необходимо обратиться в суд, который не всегда принимает решения в пользу кредиторов. Тем более когда речь идет о системообразующих предприятиях вроде Почты России, и в экстраординарной экономической ситуации.

Кстати, эмитенты и представители владельцев облигаций не всегда сообщают о срабатывании ковенантов, поэтому инвесторы должны сами внимательно читать эмиссионные документы и следить за деятельностью компании, в которую инвестируют.

#IF_облигации_РФ #IF_корп_облигации

💸 Российский рынок облигаций. На что сегодня смотреть?

Российский рынок облигаций в анабиозе. Новых размещений нет и не предвидится — по крайней мере, до снижения ключевой ставки.

Что с ОФЗ? У краткосрочных ОФЗ доходность 15% — больше, чем у долгосрочных (11%). Чуть больше месяца назад за этой доходностью охотились бы многие инвесторы, но в текущих реалиях, кажется, что это маловато.

А корпоративные то облигации дадут нам заработать? Разброс их доходности большой — от 10% до 40%. По некоторым надежным облигациям доходности застыли на уровне чуть выше ОФЗ, и не двигаются. Связано это, скорее всего, с высокой долей институциональных инвесторов в конкретных выпусках.

Ситуация беспрецедентная. Не совсем понятно, какие компании могут столкнуться с проблемами. Какими окажутся последствия санкций? Как сработает мораторий на банкротство? Как сработают меры поддержки МСП? Особенно тяжела ситуация для сектора ВДО — это и трудности с рефинансированием, и возможный кризис неплатежей со стороны контрагентов.

Что же делать?

1. Стратегия «для осторожных»: купить короткие ОФЗ (0,5-1,5 года) и переждать. Посмотреть на то, как ситуация будет развиваться. Чистая доходность (за вычетом налогов) около 13%.

2. Стратегия «салат»: купить смесь ОФЗ и коротких корпоративных (надежных) облигаций. Чистая доходность может доходить до 15%, но сильно зависит от доли корпоративных бумаг и цены, по которой их удастся купить. Цена облигаций изо дня в день растет, что приводит к падению доходности.

3. Стратегия «люблю рискнуть»: купить портфель из среднесрочных ОФЗ (2-7 лет). Если инфляция будет высокой, то эти облигации будут падать в цене. Зато можно зафиксировать чистую доходность около 11% на несколько лет вперед. Эта стратегия кажется сейчас максимально рискованной. Предпосылок для резкого снижения инфляции пока не видно.

Каким эмитентам отдать предпочтение? Можно рассмотреть, например, представителей продуктового ритейла. На нашей платформе IF Plus проходят инвестиционные комитеты по разбору конкретных секторов. Приходите, подумаем вместе!

Не является инвестиционной рекомендацией.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

Российский рынок облигаций в анабиозе. Новых размещений нет и не предвидится — по крайней мере, до снижения ключевой ставки.

Что с ОФЗ? У краткосрочных ОФЗ доходность 15% — больше, чем у долгосрочных (11%). Чуть больше месяца назад за этой доходностью охотились бы многие инвесторы, но в текущих реалиях, кажется, что это маловато.

А корпоративные то облигации дадут нам заработать? Разброс их доходности большой — от 10% до 40%. По некоторым надежным облигациям доходности застыли на уровне чуть выше ОФЗ, и не двигаются. Связано это, скорее всего, с высокой долей институциональных инвесторов в конкретных выпусках.

Ситуация беспрецедентная. Не совсем понятно, какие компании могут столкнуться с проблемами. Какими окажутся последствия санкций? Как сработает мораторий на банкротство? Как сработают меры поддержки МСП? Особенно тяжела ситуация для сектора ВДО — это и трудности с рефинансированием, и возможный кризис неплатежей со стороны контрагентов.

Что же делать?

1. Стратегия «для осторожных»: купить короткие ОФЗ (0,5-1,5 года) и переждать. Посмотреть на то, как ситуация будет развиваться. Чистая доходность (за вычетом налогов) около 13%.

2. Стратегия «салат»: купить смесь ОФЗ и коротких корпоративных (надежных) облигаций. Чистая доходность может доходить до 15%, но сильно зависит от доли корпоративных бумаг и цены, по которой их удастся купить. Цена облигаций изо дня в день растет, что приводит к падению доходности.

3. Стратегия «люблю рискнуть»: купить портфель из среднесрочных ОФЗ (2-7 лет). Если инфляция будет высокой, то эти облигации будут падать в цене. Зато можно зафиксировать чистую доходность около 11% на несколько лет вперед. Эта стратегия кажется сейчас максимально рискованной. Предпосылок для резкого снижения инфляции пока не видно.

Каким эмитентам отдать предпочтение? Можно рассмотреть, например, представителей продуктового ритейла. На нашей платформе IF Plus проходят инвестиционные комитеты по разбору конкретных секторов. Приходите, подумаем вместе!

Не является инвестиционной рекомендацией.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

🚆 РЖД станет «небанкротной». Радоваться ли инвестору?

Уже сейчас кредиторы могут требовать досрочного погашения задолженности по ряду облигационных выпусков РЖД: сработал ковенант, который касался введения санкций. Задолженность — порядка 200 млрд рублей.

Но вот смогут ли кредиторы воспользоваться своим правом? Только если этого захочет сама компания:

• РЖД входит в список системообразующих предприятий

• она может претендовать на признание санкций форс-мажором, а также воспользоваться мораторием на банкротство

Можно ли вообще обанкротить РЖД?

Похоже, скоро станет нельзя. На рассмотрение правительству поступит новый законопроект, согласно которому на РЖД закон о банкротстве не распространяется. То есть, кредиторы не смогут подать в суд на компанию с целью признания ее банкротом.

Ликвидировать или реорганизовать РЖД можно будет только с помощью отдельного федерального закона. Статус организации государственного сектора позволит банкам начислять меньше резервов на кредиты, выданные РЖД. Пока что особым правовым статусом обладают ВЭБ.РФ и ДОМ.РФ.

Хорошо ли это для инвестора?

С одной стороны, да. Если у эмитента возникнут финансовые проблемы, гарантом по ним должно выступить государство. Так что деньги почти точно вернут.

Но ведь инвесторы хотят не просто вернуть их, а сделать это своевременно, да еще и с прибылью. И здесь могут возникнуть проблемы. Ведь если банкротство компании в любом случае не грозит, тогда зачем ее менеджменту сильно стараться? Все равно спасут! В итоге эффективность деятельности РЖД может пойти на спад.

Сейчас ее облигационный долг превышает 1 трлн рублей. Во многих выпусках высока доля пенсионных фондов и других институциональных инвесторов. Для розничных инвесторов это плюс — цена такого инструмента менее волатильна. Но с другой стороны, имеется риск невыгодной реструктуризации долга.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

Уже сейчас кредиторы могут требовать досрочного погашения задолженности по ряду облигационных выпусков РЖД: сработал ковенант, который касался введения санкций. Задолженность — порядка 200 млрд рублей.

Но вот смогут ли кредиторы воспользоваться своим правом? Только если этого захочет сама компания:

• РЖД входит в список системообразующих предприятий

• она может претендовать на признание санкций форс-мажором, а также воспользоваться мораторием на банкротство

Можно ли вообще обанкротить РЖД?

Похоже, скоро станет нельзя. На рассмотрение правительству поступит новый законопроект, согласно которому на РЖД закон о банкротстве не распространяется. То есть, кредиторы не смогут подать в суд на компанию с целью признания ее банкротом.

Ликвидировать или реорганизовать РЖД можно будет только с помощью отдельного федерального закона. Статус организации государственного сектора позволит банкам начислять меньше резервов на кредиты, выданные РЖД. Пока что особым правовым статусом обладают ВЭБ.РФ и ДОМ.РФ.

Хорошо ли это для инвестора?

С одной стороны, да. Если у эмитента возникнут финансовые проблемы, гарантом по ним должно выступить государство. Так что деньги почти точно вернут.

Но ведь инвесторы хотят не просто вернуть их, а сделать это своевременно, да еще и с прибылью. И здесь могут возникнуть проблемы. Ведь если банкротство компании в любом случае не грозит, тогда зачем ее менеджменту сильно стараться? Все равно спасут! В итоге эффективность деятельности РЖД может пойти на спад.

Сейчас ее облигационный долг превышает 1 трлн рублей. Во многих выпусках высока доля пенсионных фондов и других институциональных инвесторов. Для розничных инвесторов это плюс — цена такого инструмента менее волатильна. Но с другой стороны, имеется риск невыгодной реструктуризации долга.

Подробный разбор читайте на сайте InvestFuture

#IF_облигации_РФ #IF_корп_облигации

🛒 Что купить из облигаций?

ЦБ дает рынку вполне четкие сигналы о переходе к стадии понижения ключевой ставки. При этом, на показатели инфляции, судя по заявлениям Набиуллиной, ЦБ при принятии решений ориентироваться пока не будет.

Что делать?

Идей, которые кажутся разумными сейчас, не так то много.

• Рассмотреть длинные облигации надежного эмитента, чтобы зафиксировать доходность на несколько лет вперед. Например, можно присмотреться к длинным рублевым облигациям Казахстана. Они дают сейчас доходность около 12% и она превышает ОФЗ. Доля госдолга Казахстана к ВВП составляет 26,5% — очень комфортный показатель.

Риски этой стратегии понятны — инфляция может долго оставаться высокой. Это приведет к тому, что купоны не будут выполнять задачу минимум — компенсацию инфляции.

• Использовать облигации с короткой дюрацией. Сейчас на рынке корпоративных облигаций вполне можно найти надежных эмитентов с очень неплохими доходностями. Это позволит переждать момент неопределенности, еще и с интересной доходностью. Из надежных эмитентом можно обратить взор на Детский мир и Русал Братск, которых мы рассматривали в последних выпусках Инвест-Шоу.

А еще? Облигации «Икс 5 Финанс» также кажутся надежным вложением. Недавно компания опубликовала вполне неплохие операционные показатели за первый квартал этого года. X5 на протяжении нескольких лет удерживает стабильный уровень долговой нагрузки и выглядят надежным заемщиком. Предлагаем присмотреться также к Белуге, Роснефти и Евразии.

• Бумаги застройщиков. Да-да, вы не ослышались. И вы правы, что сектор все еще находится под ударом. Это отражается на доходностях облигаций данного сектора, однако стали заметны и первые признаки оттепели. В Москву и Подмосковье вернулась льготная ипотека, а именно в этом регионе сконцентрирована основная деятельность девелоперов-эмитентов. Запущена также госпрограмма субсидирования кредитов застройщикам.

Можно, например, рассмотреть к покупке облигации ГК Пионер. Компания работает в секторе высокомаржинальной недвижимости, преимущественно в Москве. Несмотря на некоторое снижение показателей прибыли, отличается довольно устойчивым финансовым состоянием. Отношение чистого долга к EBITDA, с учетом остатков на эскроу-счетах, составляет всего 0,2, что сильно лучше нормативных значений.

Кого остерегаться?

• Эмитентов, которые отказались от публикации финансовых и операционных результатов. А также тех, кто задерживает публикацию данных — некоторые эмитенты до сих пор не опубликовали данные МСФО за 2021 год.

• МФО. Подробнее про этот сектор мы писали ранее.

#IF_корп_облигации #IF_облигации_РФ

@IF_Bonds

ЦБ дает рынку вполне четкие сигналы о переходе к стадии понижения ключевой ставки. При этом, на показатели инфляции, судя по заявлениям Набиуллиной, ЦБ при принятии решений ориентироваться пока не будет.

Что делать?

Идей, которые кажутся разумными сейчас, не так то много.

• Рассмотреть длинные облигации надежного эмитента, чтобы зафиксировать доходность на несколько лет вперед. Например, можно присмотреться к длинным рублевым облигациям Казахстана. Они дают сейчас доходность около 12% и она превышает ОФЗ. Доля госдолга Казахстана к ВВП составляет 26,5% — очень комфортный показатель.

Риски этой стратегии понятны — инфляция может долго оставаться высокой. Это приведет к тому, что купоны не будут выполнять задачу минимум — компенсацию инфляции.

• Использовать облигации с короткой дюрацией. Сейчас на рынке корпоративных облигаций вполне можно найти надежных эмитентов с очень неплохими доходностями. Это позволит переждать момент неопределенности, еще и с интересной доходностью. Из надежных эмитентом можно обратить взор на Детский мир и Русал Братск, которых мы рассматривали в последних выпусках Инвест-Шоу.

А еще? Облигации «Икс 5 Финанс» также кажутся надежным вложением. Недавно компания опубликовала вполне неплохие операционные показатели за первый квартал этого года. X5 на протяжении нескольких лет удерживает стабильный уровень долговой нагрузки и выглядят надежным заемщиком. Предлагаем присмотреться также к Белуге, Роснефти и Евразии.

• Бумаги застройщиков. Да-да, вы не ослышались. И вы правы, что сектор все еще находится под ударом. Это отражается на доходностях облигаций данного сектора, однако стали заметны и первые признаки оттепели. В Москву и Подмосковье вернулась льготная ипотека, а именно в этом регионе сконцентрирована основная деятельность девелоперов-эмитентов. Запущена также госпрограмма субсидирования кредитов застройщикам.

Можно, например, рассмотреть к покупке облигации ГК Пионер. Компания работает в секторе высокомаржинальной недвижимости, преимущественно в Москве. Несмотря на некоторое снижение показателей прибыли, отличается довольно устойчивым финансовым состоянием. Отношение чистого долга к EBITDA, с учетом остатков на эскроу-счетах, составляет всего 0,2, что сильно лучше нормативных значений.

Кого остерегаться?

• Эмитентов, которые отказались от публикации финансовых и операционных результатов. А также тех, кто задерживает публикацию данных — некоторые эмитенты до сих пор не опубликовали данные МСФО за 2021 год.

• МФО. Подробнее про этот сектор мы писали ранее.

#IF_корп_облигации #IF_облигации_РФ

@IF_Bonds

🏦 «Надежный швейцарский» посыпался: ждем банкротства Credit Suisse?

У Credit Suisse проблемы. В прошлом году миллиардные убытки банку принесли банкротства крупных клиентов — финансовой компании Greensill Capital и хедж-фонда Archegos Capital Management.

Credit Suisse не выберется? Этот банк уже начали сравнивать с обанкротившимся в 2008 году Lehman Brothers, который во многом спровоцировал мировой кризис. Credit Suisse тоже «too big to fail». Именно поэтому он включен в перечень системно значимых банков мира. Значит упасть ему не дадут. Или дадут?..

В любом случае, банк и сам предпринимает шаги, чтобы удержаться на плаву. 27 октября Credit Suisse должен представить план реорганизации бизнеса.

Фундаментальная причина. Credit Suisse, помимо традиционного коммерческого банкинга, активно развивал инвестиционную деятельность (операции по управлению активами, торговые сделки с ценными бумагами и деривативами и т.п.). Именно она и привела к проблемам.

Что подтолкнуло банк к смене риск-профиля? Регуляторная дозволенность и экономика рекордно-низких ставок, в которой сложно делать деньги на классическом банкинге. Отсюда желание кредитовать рискованные хедж-фонды и сомнительные инвест-компании.

Такой стратегии мог следовать не только Credit Suisse. Уже поползли слухи о сложностях в CSFB и Deutsche Bank. Сейчас, когда в мире сдуваются все пузыри, о трудностях могут заявить и другие банки.

Наиболее остро обстоит ситуация с падением рынка облигаций. Ведь облигации традиционно считаются надежным инструментом и часто используются в качестве залога по кредитам.

К слову, проблема слияния коммерческих и инвестиционных банков стара как мир — см. «Закон Гласса — Стиголла». Но, похоже, человечество продолжает наступать на одни и те же грабли.

Как это отразится на российском рынке? Подробно об этом читайте на сайте InvestFuture

#IF_корп_облигации

@IF_Bonds

У Credit Suisse проблемы. В прошлом году миллиардные убытки банку принесли банкротства крупных клиентов — финансовой компании Greensill Capital и хедж-фонда Archegos Capital Management.

Credit Suisse не выберется? Этот банк уже начали сравнивать с обанкротившимся в 2008 году Lehman Brothers, который во многом спровоцировал мировой кризис. Credit Suisse тоже «too big to fail». Именно поэтому он включен в перечень системно значимых банков мира. Значит упасть ему не дадут. Или дадут?..

В любом случае, банк и сам предпринимает шаги, чтобы удержаться на плаву. 27 октября Credit Suisse должен представить план реорганизации бизнеса.

Фундаментальная причина. Credit Suisse, помимо традиционного коммерческого банкинга, активно развивал инвестиционную деятельность (операции по управлению активами, торговые сделки с ценными бумагами и деривативами и т.п.). Именно она и привела к проблемам.

Что подтолкнуло банк к смене риск-профиля? Регуляторная дозволенность и экономика рекордно-низких ставок, в которой сложно делать деньги на классическом банкинге. Отсюда желание кредитовать рискованные хедж-фонды и сомнительные инвест-компании.

Такой стратегии мог следовать не только Credit Suisse. Уже поползли слухи о сложностях в CSFB и Deutsche Bank. Сейчас, когда в мире сдуваются все пузыри, о трудностях могут заявить и другие банки.

Наиболее остро обстоит ситуация с падением рынка облигаций. Ведь облигации традиционно считаются надежным инструментом и часто используются в качестве залога по кредитам.

К слову, проблема слияния коммерческих и инвестиционных банков стара как мир — см. «Закон Гласса — Стиголла». Но, похоже, человечество продолжает наступать на одни и те же грабли.

Как это отразится на российском рынке? Подробно об этом читайте на сайте InvestFuture

#IF_корп_облигации

@IF_Bonds