🎞 Акции VS облигации на рынке РФ.

Очень плодотворно удалось пообщаться с Дмитрием, кто не смотрел, рекомендую, даже если не инвестируете в ВДО. Интересно проследить ход мыслей и анализ профессионалов, на что смотреть в первую очередь, как использовать кредитные рейтинги агентств и многое другое.

📌 Телеграм канал PRObonds - https://t.me/probonds

Таймкоды:

00:00 - Знакомство с Дмитрием Александровым, представителем компании “Иволга Капитал”, канал Probonds

02:44 - Что такое облигации и как с ними работать? Классификатор облигаций

10:34 - Модельный портфель PRObonds из ВДО

12:42 - ВДО. Возможности на рынке РФ

15:42 - Карта рынка облигаций АПГ (Агропромышленный комплекс)

18:27 - Карта рынка облигаций МФО

20:49 - Вопросы и ответы по ВДО

22:16 - Какой купон по ВДО доминирует на рынке (плавающий или постоянный)?

23:52 - Где грань между корпоративной облигацией и ВДО?

27:00 - Планируется ли выпуск своего фонда на ВДО?

31:01 - Налоги с купонов

33:32 - Репо с ЦК

40:18 - Насколько рухнули ВДО после 24 февраля?

41:12 - Поменялся ли портфель ВДО после начала спецоперации?

44:00 - Обзор отдельных ВДО по отраслям.

53:24 - Рейтинговые агентства и как их оценивает рынок

1:00:57 - Дефолты: Дядя Дёнер, Обувь России, Калита и их особенности

1:11:16 - Максима Телеком и Химтек

1:18:17 - Облигации компании “Главторг”

1:22:17 - Вопросы - ответы

📌 https://youtu.be/fQMhtKeMQzs

И не забывайте ставить 👍, если видео окажется полезным. Будем стараться поддерживать такой формат общения с профессиональными управляющими на рынке.

#ВДО #облигации #probonds

@investokrat

Очень плодотворно удалось пообщаться с Дмитрием, кто не смотрел, рекомендую, даже если не инвестируете в ВДО. Интересно проследить ход мыслей и анализ профессионалов, на что смотреть в первую очередь, как использовать кредитные рейтинги агентств и многое другое.

📌 Телеграм канал PRObonds - https://t.me/probonds

Таймкоды:

00:00 - Знакомство с Дмитрием Александровым, представителем компании “Иволга Капитал”, канал Probonds

02:44 - Что такое облигации и как с ними работать? Классификатор облигаций

10:34 - Модельный портфель PRObonds из ВДО

12:42 - ВДО. Возможности на рынке РФ

15:42 - Карта рынка облигаций АПГ (Агропромышленный комплекс)

18:27 - Карта рынка облигаций МФО

20:49 - Вопросы и ответы по ВДО

22:16 - Какой купон по ВДО доминирует на рынке (плавающий или постоянный)?

23:52 - Где грань между корпоративной облигацией и ВДО?

27:00 - Планируется ли выпуск своего фонда на ВДО?

31:01 - Налоги с купонов

33:32 - Репо с ЦК

40:18 - Насколько рухнули ВДО после 24 февраля?

41:12 - Поменялся ли портфель ВДО после начала спецоперации?

44:00 - Обзор отдельных ВДО по отраслям.

53:24 - Рейтинговые агентства и как их оценивает рынок

1:00:57 - Дефолты: Дядя Дёнер, Обувь России, Калита и их особенности

1:11:16 - Максима Телеком и Химтек

1:18:17 - Облигации компании “Главторг”

1:22:17 - Вопросы - ответы

📌 https://youtu.be/fQMhtKeMQzs

И не забывайте ставить 👍, если видео окажется полезным. Будем стараться поддерживать такой формат общения с профессиональными управляющими на рынке.

#ВДО #облигации #probonds

@investokrat

YouTube

Акции VS облигации на рынке РФ | Какие идеи есть в ВДО | Probonds | ИнвестократЪ

Дмитрий подробно осветил ситуацию в секторе высокодоходных облигаций, какие там сейчас интересные сектора, а от каких лучше воздержаться в моменте. Также разобрали множество нюансов по анализу ВДО, отбору и диверсификации портфеля.

Телеграм канал PROBonds…

Телеграм канал PROBonds…

❓Какие облигации выбрать в 2022 году?

На вчерашнем вебинаре затронули тему облигаций, которая сейчас достаточно актуальная на фоне снижения ставки ЦБ.

Прикладываю запись: https://youtu.be/SEmz3CdPGkw

Таймкоды:

00:00 - Дисклеймер

00:25 - Облигации с поправкой на инфляцию

02:40 - БПИФ Инфляционный #INFL

07:30 - Корпоративные облигации

11:47 - Высокодоходные облигации (ВДО)

14:53 - ВДО АО ИМ. Т.Г. Шевченко выпуск 3

Также напоминаю, уже завтра стартует бесплатный марафон, в котором я тоже приму участие, более подробная информация опубликована здесь.

Присоединиться можно по ссылке: https://salebot.site/r/FinanChannel_1?param1=investokrat

#облигации #ВДО #INFL #Самолет #Шевченко

На вчерашнем вебинаре затронули тему облигаций, которая сейчас достаточно актуальная на фоне снижения ставки ЦБ.

Прикладываю запись: https://youtu.be/SEmz3CdPGkw

Таймкоды:

00:00 - Дисклеймер

00:25 - Облигации с поправкой на инфляцию

02:40 - БПИФ Инфляционный #INFL

07:30 - Корпоративные облигации

11:47 - Высокодоходные облигации (ВДО)

14:53 - ВДО АО ИМ. Т.Г. Шевченко выпуск 3

Также напоминаю, уже завтра стартует бесплатный марафон, в котором я тоже приму участие, более подробная информация опубликована здесь.

Присоединиться можно по ссылке: https://salebot.site/r/FinanChannel_1?param1=investokrat

#облигации #ВДО #INFL #Самолет #Шевченко

YouTube

Какие облигации выбрать в 2022 году? | БПИФ INFL | ВДО |Аведиков Георгий

В видео разберем облигации с поправкой на инфляцию, корпоративные облигации, ВДО и БПИФ от УК Ингосстрах-Инвестиции "Инфляционный" тикер INFL https://is.gd/P9yo62, который позволит защитить вложения от инфляции.

Рассмотрим структуру фонда, размер СЧА, размер…

Рассмотрим структуру фонда, размер СЧА, размер…

💵💶 Куда пристроить валюту?

Поколение, которое пережило 90е, привыкло к тому, что рубль сильно девальвируется с годами (особенно кризисными), а валюта является неплохим и простым инструментом для сохранения покупательной способности наших сбережений. Это в первую очередь касается денежных единиц развитых стран, где относительно низкая инфляция (раньше была).

📈 C 1994 года курс доллара вырос на 2500%, сейчас сложно представить, что бакс когда-то стоил всего 2 рубля, но это факт. За один лишь 1998 год рубль потерял почти 300%, снизившись с 6 руб. до 22 руб. за доллар.

🏦 Сейчас многое изменилось, деньги стали электронными и многие их хранят в банке или на брокерском счете. Но финансовые организации, в целях снижения рисков заморозки валют недружественных стран, повсеместно вводят комиссию от 5% годовых и выше. Даже небольшие игроки, которые заявляли про нулевые комиссии на валюту, сдаются, недавно к ним присоединились БКС, Финам и Фридом Россия.

☝️ Таким образом, держать доллары и евро на счетах в банках и брокерах РФ становится опасно, их могут в лучшем случае обложить оброком, в худшем вовсе заморозить, если санкционное влияние затронет НКЦ. Что же делать в такой ситуации, разберем оставшиеся лазейки.

📌 Держать валюту на вкладе, а не на карточном счете. По вкладам законодательно запрещено вводить отрицательные ставки, на данный момент мы видим, что это условие выполняется, пока вклады не попали в зону риска и на них не введены комиссии. Но это решение может быть временным, 3-6 месяцев у нас есть, я думаю, за этот период может случиться девальвация рубля и появится вариант переложиться в другие активы.

📌 Вывести в кэш. Лично я так и сделал, поменял часть заначки на бумажные доллары. Да, их потреплет немного инфляция, которая в США уже выше 8%, но эта валюта приобреталась не с целью заработать, а с целью поездок заграницу. Пока курс не вырос я решил сразу закупить на пару лет вперед. Как минимум кэшу не страшны никакие комиссии и сейчас за наличные доллары и евро в обменниках дают выше курс, чем за безнал.

📌 Поменять доллары и евро на валюты дружественных стран. Самой распространенной в РФ сейчас является юань. С одной стороны, инфляция в Китае составляет всего 2,5%, что мало даже в сравнении с развитыми странами. С другой стороны, события вокруг Тайваня могут негативно повлиять на курс юаня к доллару, особенно если продолжится эскалация конфликта. Тем не менее, если смотреть спекулятивно, вариант неплохой, думаю, что до конца года рубль девальвируют и можно будет продать юани и купить дешевые акции/облигации РФ или ту же недвижимость, в зависимости от предпочтений.

📌 Облигации в юанях. Это новый тренд на нашем рынке, недавно Русал #RUAL провел выпуск таких облигаций (ISIN RU000A105112), доходность в моменте составляет 3,14%, купонная доходность составляет 3,8% годовых. Также появилась информация, что Полюс #PLZL планирует выпуск юаневых облигаций в ближайшее время. Думаю, что это направление продолжит развиваться и не только в юанях, но и в валютах других дружественных стран. Вариант вложения хороший, если вы готовы инвестировать на 3 года (можно сэкономить на налогах через ИИС тип Б или ЛДВ), иначе может случиться девальвация рубля и при продаже бумаг придется заплатить большой налог на курсовые разницы, учитывайте это.

📌 Зарубежный брокерский или банковский счет. Пока эта лазейка еще работает, но риски здесь не нулевые, если попросят в какой-то момент на выход, придется продавать активы по рынку. Вариант с зарубежным банковским счетом может себя оправдать, если будут адекватные комиссии за обслуживание.

🎁 Небольшой подарок для наших подписчиков. Вы уже знаете, наверное, 29 октября 2022 года пройдет конференция Смартлаба в Москве. Организаторы выделили нам 50 билетов со скидкой 20% по промокоду: INVESTOKRAT20. Сразу скажу, лично я с этого ничего не получаю, более того, сам купил билет за полную стоимость 🧐. Но от себя лично рекомендую посетить данное мероприятие, будет много интересных спикеров 👍.

#валюта #USDRUB #CNYRUB #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Поколение, которое пережило 90е, привыкло к тому, что рубль сильно девальвируется с годами (особенно кризисными), а валюта является неплохим и простым инструментом для сохранения покупательной способности наших сбережений. Это в первую очередь касается денежных единиц развитых стран, где относительно низкая инфляция (раньше была).

📈 C 1994 года курс доллара вырос на 2500%, сейчас сложно представить, что бакс когда-то стоил всего 2 рубля, но это факт. За один лишь 1998 год рубль потерял почти 300%, снизившись с 6 руб. до 22 руб. за доллар.

🏦 Сейчас многое изменилось, деньги стали электронными и многие их хранят в банке или на брокерском счете. Но финансовые организации, в целях снижения рисков заморозки валют недружественных стран, повсеместно вводят комиссию от 5% годовых и выше. Даже небольшие игроки, которые заявляли про нулевые комиссии на валюту, сдаются, недавно к ним присоединились БКС, Финам и Фридом Россия.

☝️ Таким образом, держать доллары и евро на счетах в банках и брокерах РФ становится опасно, их могут в лучшем случае обложить оброком, в худшем вовсе заморозить, если санкционное влияние затронет НКЦ. Что же делать в такой ситуации, разберем оставшиеся лазейки.

📌 Держать валюту на вкладе, а не на карточном счете. По вкладам законодательно запрещено вводить отрицательные ставки, на данный момент мы видим, что это условие выполняется, пока вклады не попали в зону риска и на них не введены комиссии. Но это решение может быть временным, 3-6 месяцев у нас есть, я думаю, за этот период может случиться девальвация рубля и появится вариант переложиться в другие активы.

📌 Вывести в кэш. Лично я так и сделал, поменял часть заначки на бумажные доллары. Да, их потреплет немного инфляция, которая в США уже выше 8%, но эта валюта приобреталась не с целью заработать, а с целью поездок заграницу. Пока курс не вырос я решил сразу закупить на пару лет вперед. Как минимум кэшу не страшны никакие комиссии и сейчас за наличные доллары и евро в обменниках дают выше курс, чем за безнал.

📌 Поменять доллары и евро на валюты дружественных стран. Самой распространенной в РФ сейчас является юань. С одной стороны, инфляция в Китае составляет всего 2,5%, что мало даже в сравнении с развитыми странами. С другой стороны, события вокруг Тайваня могут негативно повлиять на курс юаня к доллару, особенно если продолжится эскалация конфликта. Тем не менее, если смотреть спекулятивно, вариант неплохой, думаю, что до конца года рубль девальвируют и можно будет продать юани и купить дешевые акции/облигации РФ или ту же недвижимость, в зависимости от предпочтений.

📌 Облигации в юанях. Это новый тренд на нашем рынке, недавно Русал #RUAL провел выпуск таких облигаций (ISIN RU000A105112), доходность в моменте составляет 3,14%, купонная доходность составляет 3,8% годовых. Также появилась информация, что Полюс #PLZL планирует выпуск юаневых облигаций в ближайшее время. Думаю, что это направление продолжит развиваться и не только в юанях, но и в валютах других дружественных стран. Вариант вложения хороший, если вы готовы инвестировать на 3 года (можно сэкономить на налогах через ИИС тип Б или ЛДВ), иначе может случиться девальвация рубля и при продаже бумаг придется заплатить большой налог на курсовые разницы, учитывайте это.

📌 Зарубежный брокерский или банковский счет. Пока эта лазейка еще работает, но риски здесь не нулевые, если попросят в какой-то момент на выход, придется продавать активы по рынку. Вариант с зарубежным банковским счетом может себя оправдать, если будут адекватные комиссии за обслуживание.

🎁 Небольшой подарок для наших подписчиков. Вы уже знаете, наверное, 29 октября 2022 года пройдет конференция Смартлаба в Москве. Организаторы выделили нам 50 билетов со скидкой 20% по промокоду: INVESTOKRAT20. Сразу скажу, лично я с этого ничего не получаю, более того, сам купил билет за полную стоимость 🧐. Но от себя лично рекомендую посетить данное мероприятие, будет много интересных спикеров 👍.

#валюта #USDRUB #CNYRUB #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

conf.smart-lab.ru

Smart-Lab Conf 2024 22 июня - Санкт-Петербург

Самая масштабная конференция по инвестициям на бирже

Forwarded from ИнвестократЪ PREMIUM

💸 ОФЗ-ИН - защищаем капитал от инфляции с пониманием дела

На нашем рынке есть интересные облигации, о которых мало кто говорит и, судя по всему, мало кто покупает среди частных инвесторов. В портфелях часто можно встретить ОФЗ с постоянным (недавно разбирали), переменным или плавающим купоном, а вот с поправкой на инфляцию практически нет.

Скажу сразу, там действительно есть некоторые неочевидные моменты, которые вначале и меня вводили в заблуждение, сегодня подробно их разберем и оценим, насколько это интересный актив.

📌 На Мосбирже представлено 4 выпуска облигаций с поправкой на инфляцию с разными сроками до погашения, но одинаковым (в процентах!) купоном, который составляет 2,5%.

✔️ОФЗ 52001-ИН (погашение 16.08.2023)

✔️ОФЗ 52002-ИН (погашение 02.02.2028)

✔️ОФЗ 52003-ИН (погашение 17.07.2030)

✔️ОФЗ 52004-ИН (погашение 17.03.2032)

В названии каждого выпуска есть окончание ИН, которое дословно означает "Индексируемый номинал". Номинал таких облигаций ежедневно индексируется в соответствии с ИПЦ (индекс потребительских цен), но с лагом в 3 месяца.

📌 Здесь кроется первый нюанс, на который многие натыкаются. Почти все брокеры в терминалах отображают график изменения цены облигации не в абсолютных значениях (рублях), а в относительных (процентах от номинала). Грубо говоря, если смотреть только на график изменения цены в %, то с годами он не растет, а иногда даже падает. И складывается впечатление, что облигация не приносит абсолютно никакого дохода.

❓Даже на сайте Мосбиржи график отображается в % от номинала, что для облигаций является нормой, (пример ОФЗ-52001-ИН). Визуально цена находится на том же уровне, где она была в 2016 году... Возникает логичный вопрос, где тут защита от инфляции 🤬???

📈 Все дело в том, как мы выяснили выше, что сам номинал меняется ежемесячно на размер ИПЦ, поэтому, в % от номинала мы роста не увидим, но он растет в абсолютных значениях. Грубо говоря, та же ОФЗ-52001-ИН в 2015 году имела номинал 1000 руб и это было 100% от номинала в терминале. Сейчас она торгуется около 99% от номинала, но сам номинал вырос до 1527 руб.

❗️ Таким образом, 100% номинала 2015 года давали нам 1000 руб, а те же 100% номинала 2022 года дают нам уже 1500+ руб. Вот такая неочевидная здесь математика на первый взгляд.

📈 Едем дальше, по каждому выпуску выплачивается еще купон в размере 2,5% годовых. И, обратите внимание, этот купон тоже рассчитывается от номинала. В 2015 году купонная выплата за год составила бы 25 руб (номинал = 1000 руб), а в 2022 году те же 2,5% годовых дадут уже 38,2 руб. (номинал = 1527 руб). Таким образом, со временем у нас растет не только тело облигации, но и купонная выплата в абсолютных значениях (рублях).

❓ Почему данные облигации так волатильны (то растут, то падают в цене)?

Важно понимать, что фактически проиндексированный на величину ИПЦ номинал будет выплачен только в момент погашения облигации. Но мы не знаем, какая будет инфляция за этот период и даже не знаем, какая она будет через год. Вы видели, что три из четырех выпусков погашаются после 2028 года. Поэтому, как и в случае длинными облигациями с постоянным купоном, рынок живет ожиданиями, когда инфляция растет, то взлетает цена таких выпусков и наоборот, когда инфляция снижается, такую же динамику мы видим в котировках.

🌪Сейчас во многих странах мира бушует инфляция, в США и ЕС она вышла на 40 летние максимумы и нас тоже не обошла стороной. Возможно, подобные облигации станут неплохим дополнением к тем активам, которые уже есть в портфелях. Данные выпуски позволят не только сохранить капитал от инфляции, но и заработать 2,5% сверх нее. Сейчас сложилась ситуация, что все выпуски торгуются ниже номинала, т.е. доходность к погашению будет выше (таблица).

📌По мере снижения инфляции, цена облигаций может еще снизится, учитывайте это.

👍 Если пост оказался полезным, жмите лайк, а мы уже начинаем готовить новую интересную статью.

#RU000A0JVMH1 #RU000A0ZYZ26 #RU000A102069 #RU000A103MX5 #облигации #ОФЗ-ИН

@investokrat

На нашем рынке есть интересные облигации, о которых мало кто говорит и, судя по всему, мало кто покупает среди частных инвесторов. В портфелях часто можно встретить ОФЗ с постоянным (недавно разбирали), переменным или плавающим купоном, а вот с поправкой на инфляцию практически нет.

Скажу сразу, там действительно есть некоторые неочевидные моменты, которые вначале и меня вводили в заблуждение, сегодня подробно их разберем и оценим, насколько это интересный актив.

📌 На Мосбирже представлено 4 выпуска облигаций с поправкой на инфляцию с разными сроками до погашения, но одинаковым (в процентах!) купоном, который составляет 2,5%.

✔️ОФЗ 52001-ИН (погашение 16.08.2023)

✔️ОФЗ 52002-ИН (погашение 02.02.2028)

✔️ОФЗ 52003-ИН (погашение 17.07.2030)

✔️ОФЗ 52004-ИН (погашение 17.03.2032)

В названии каждого выпуска есть окончание ИН, которое дословно означает "Индексируемый номинал". Номинал таких облигаций ежедневно индексируется в соответствии с ИПЦ (индекс потребительских цен), но с лагом в 3 месяца.

📌 Здесь кроется первый нюанс, на который многие натыкаются. Почти все брокеры в терминалах отображают график изменения цены облигации не в абсолютных значениях (рублях), а в относительных (процентах от номинала). Грубо говоря, если смотреть только на график изменения цены в %, то с годами он не растет, а иногда даже падает. И складывается впечатление, что облигация не приносит абсолютно никакого дохода.

❓Даже на сайте Мосбиржи график отображается в % от номинала, что для облигаций является нормой, (пример ОФЗ-52001-ИН). Визуально цена находится на том же уровне, где она была в 2016 году... Возникает логичный вопрос, где тут защита от инфляции 🤬???

📈 Все дело в том, как мы выяснили выше, что сам номинал меняется ежемесячно на размер ИПЦ, поэтому, в % от номинала мы роста не увидим, но он растет в абсолютных значениях. Грубо говоря, та же ОФЗ-52001-ИН в 2015 году имела номинал 1000 руб и это было 100% от номинала в терминале. Сейчас она торгуется около 99% от номинала, но сам номинал вырос до 1527 руб.

❗️ Таким образом, 100% номинала 2015 года давали нам 1000 руб, а те же 100% номинала 2022 года дают нам уже 1500+ руб. Вот такая неочевидная здесь математика на первый взгляд.

📈 Едем дальше, по каждому выпуску выплачивается еще купон в размере 2,5% годовых. И, обратите внимание, этот купон тоже рассчитывается от номинала. В 2015 году купонная выплата за год составила бы 25 руб (номинал = 1000 руб), а в 2022 году те же 2,5% годовых дадут уже 38,2 руб. (номинал = 1527 руб). Таким образом, со временем у нас растет не только тело облигации, но и купонная выплата в абсолютных значениях (рублях).

❓ Почему данные облигации так волатильны (то растут, то падают в цене)?

Важно понимать, что фактически проиндексированный на величину ИПЦ номинал будет выплачен только в момент погашения облигации. Но мы не знаем, какая будет инфляция за этот период и даже не знаем, какая она будет через год. Вы видели, что три из четырех выпусков погашаются после 2028 года. Поэтому, как и в случае длинными облигациями с постоянным купоном, рынок живет ожиданиями, когда инфляция растет, то взлетает цена таких выпусков и наоборот, когда инфляция снижается, такую же динамику мы видим в котировках.

🌪Сейчас во многих странах мира бушует инфляция, в США и ЕС она вышла на 40 летние максимумы и нас тоже не обошла стороной. Возможно, подобные облигации станут неплохим дополнением к тем активам, которые уже есть в портфелях. Данные выпуски позволят не только сохранить капитал от инфляции, но и заработать 2,5% сверх нее. Сейчас сложилась ситуация, что все выпуски торгуются ниже номинала, т.е. доходность к погашению будет выше (таблица).

📌По мере снижения инфляции, цена облигаций может еще снизится, учитывайте это.

👍 Если пост оказался полезным, жмите лайк, а мы уже начинаем готовить новую интересную статью.

#RU000A0JVMH1 #RU000A0ZYZ26 #RU000A102069 #RU000A103MX5 #облигации #ОФЗ-ИН

@investokrat

{kind=link}

🧰 Вы перевели все деньги на вклады? Тогда мы идем к вам!

📌 Многие уже забыли, но я напомню, что по итогам 2023 года с доходов по вкладам будет удерживаться 13% налог. По текущей формуле, от налогов освобождается только доход с 1 млн руб., умноженный на максимальный размер ключевой ставки в течение года. В нашем случае КС = 7,5%, если она не вырастет в 2023 году, значит, что с дохода по вкладам, который превысит 75 000 руб. нужно будет заплатить налог.

❗️Вишенкой на торте является то, что если вы открыли вклад в 2022 году, а закончится он в 2023 году, то налог посчитают со всей суммы дохода!

✔️ Пример: в январе 2022 года был открыт вклад на 1 год под ставку 10% годовых на 1 млн. руб. Вклад закроется в январе 2023 года и будет получен доход в 100 000 руб. Соответственно, налоговая база составит 100 000 - 75 000 = 25 000 руб. С которой придется заплатить 25 000 * 0,13 = 3 250 руб.

❗️Распределять средства по разным банкам бессмысленно, это не АСВ, и будет учитываться суммарный доход по всем вкладам, которые закроются в 2023 году, независимо от даты открытия. Валютные вклады тоже будут учитываться, так что лайфхак уйти в юань или доллар не спасет. Также учтут все накопительные и карточные счета, где есть процент на остаток 🥹.

📈 В данном случае, если у вас существенный размер активов, целесообразнее рассмотреть отдельные инструменты фондового рынка, вроде тех же облигаций, которые дают более высокую доходность. Там, помимо прочего, можно открыть (пока еще) ИИС тип Б и не платить налог с приходящих купонов.

🧰 Мы с вами уже разбирали разные виды таких инструментов, ОФЗ-ИН, замещающие облигации, инструменты для парковки кэша, ЗПИФы на недвижимость. Коллеги из канала Русские инвестиции тоже привели пример облигационного портфеля. Вариантов, куда консервативно пристроить средства масса, главное выбрать те, которые подходят именно вам, под вашу стратегию и ваш срок инвестирования.

📊 Я буду продолжать разбирать интересные инструменты с хорошей доходностью, так что следите за новостями. Часть средств со своих вкладов уже перевел на фондовый рынок в ЗПИФы недвижимости, замещающие облигации и их аналоги, в следующем году данный переход продолжится. Кстати, данный перевод уже себя оправдал по доходности, посмотрим, как будет дальше. Все идеи мы подробно разбирали в нашем клубе.

❤️ Лайк - лучшая благодарность для автора, которая стимулирует писать новые посты и держать вас в курсе основных событий.

#вклады #налоги #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Многие уже забыли, но я напомню, что по итогам 2023 года с доходов по вкладам будет удерживаться 13% налог. По текущей формуле, от налогов освобождается только доход с 1 млн руб., умноженный на максимальный размер ключевой ставки в течение года. В нашем случае КС = 7,5%, если она не вырастет в 2023 году, значит, что с дохода по вкладам, который превысит 75 000 руб. нужно будет заплатить налог.

❗️Вишенкой на торте является то, что если вы открыли вклад в 2022 году, а закончится он в 2023 году, то налог посчитают со всей суммы дохода!

✔️ Пример: в январе 2022 года был открыт вклад на 1 год под ставку 10% годовых на 1 млн. руб. Вклад закроется в январе 2023 года и будет получен доход в 100 000 руб. Соответственно, налоговая база составит 100 000 - 75 000 = 25 000 руб. С которой придется заплатить 25 000 * 0,13 = 3 250 руб.

❗️Распределять средства по разным банкам бессмысленно, это не АСВ, и будет учитываться суммарный доход по всем вкладам, которые закроются в 2023 году, независимо от даты открытия. Валютные вклады тоже будут учитываться, так что лайфхак уйти в юань или доллар не спасет. Также учтут все накопительные и карточные счета, где есть процент на остаток 🥹.

📈 В данном случае, если у вас существенный размер активов, целесообразнее рассмотреть отдельные инструменты фондового рынка, вроде тех же облигаций, которые дают более высокую доходность. Там, помимо прочего, можно открыть (пока еще) ИИС тип Б и не платить налог с приходящих купонов.

🧰 Мы с вами уже разбирали разные виды таких инструментов, ОФЗ-ИН, замещающие облигации, инструменты для парковки кэша, ЗПИФы на недвижимость. Коллеги из канала Русские инвестиции тоже привели пример облигационного портфеля. Вариантов, куда консервативно пристроить средства масса, главное выбрать те, которые подходят именно вам, под вашу стратегию и ваш срок инвестирования.

📊 Я буду продолжать разбирать интересные инструменты с хорошей доходностью, так что следите за новостями. Часть средств со своих вкладов уже перевел на фондовый рынок в ЗПИФы недвижимости, замещающие облигации и их аналоги, в следующем году данный переход продолжится. Кстати, данный перевод уже себя оправдал по доходности, посмотрим, как будет дальше. Все идеи мы подробно разбирали в нашем клубе.

❤️ Лайк - лучшая благодарность для автора, которая стимулирует писать новые посты и держать вас в курсе основных событий.

#вклады #налоги #облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📊 Валютные облигации VS рублевые

Недавно получил интересный вопрос, зачем инвестировать под 5-6% в замещающие облигации в долларах, когда в рублевых можно получать 8-9%. Сегодня порассуждаем на данную тему.

Говоря про 5-6% или 8-9%, мы оперируем простой доходностью к погашению. Важным аспектом любого вложения в разных валютах является инфляция. И мы должны ориентироваться не на ту доходность, которую нам показывает терминал или сайт-агрегатор, а на реальную доходность за вычетом инфляции.

📌 Давайте разберем на примере. Инфляция в РФ на конец 2022 года составила 11,9%, для облигации с доходностью к погашению 9% реальная доходность будет равна минус 2,9%. Мы не знаем, какая инфляция будет на конец 2023 года, поэтому оперируем уже известными данными. Инфляция в США на конец года составила 6,5%, реальная доходность замещающей облигации с доходностью к погашению в 6% будет минус 0,5%. Таким образом, купив замещающую облигацию, наша покупательная способность вложенных средств снизится меньше, чем при покупке рублевой.

📈 Дополнительным преимуществом замещающих облигаций является то, что за год рубль может ослабнуть к доллару и другим валютам развитых стран. Обычно разница курсов зависит как раз от разницы инфляций рассматриваемых валют. Но сейчас существенное влияние оказывает еще геополитика и нарушение баланса между экспортом и импортом.

🧰 Таким образом, покупая любые активы с фиксированной доходностью нужно смотреть, насколько эта доходность выше или ниже инфляции в валюте номинала и сравнивать между собой именно реальную доходность.

💰Я не говорю, что в рублевых облигациях вообще ничего держать не стоит. Сам держу сейчас небольшую часть портфеля в коротких выпусках. Это скорее немного мыслей к размышлению для тех, кто гонится только за высокой доходностью, не обращая внимания на валюту номинала.

📈 Говоря про доходность в 9% годовых в облигациях РФ, мы рассматриваем только надежные выпуски с рейтингом А и выше от "АКРА" или "Эксперт РА". В ВДО можно найти и двузначные доходности, но их вообще не имеет смысла сравнивать с замещающими инструментами, риски несопоставимые.

⏳ Аналогичным образом можно сравнить рублевые и юаневые облигации, только вместо инфляции США стоит рассматривать инфляцию в Китае. И еще один важный момент, если говорить про выпуски с погашением в 2025 году и позже, надо еще будет учитывать геополитические риски Китая. Конфликт с США может перерасти в новую стадию и тогда компартия Поднебесной может девальвировать свою валюту для сохранения конкурентоспособности.

✅ Мы недавно разбирали интересные короткие выпуски облигаций, а также варианты замещающих облигаций.

#облигации #инфляция #USDRUB #CNYRUB

❤️ - Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно получил интересный вопрос, зачем инвестировать под 5-6% в замещающие облигации в долларах, когда в рублевых можно получать 8-9%. Сегодня порассуждаем на данную тему.

Говоря про 5-6% или 8-9%, мы оперируем простой доходностью к погашению. Важным аспектом любого вложения в разных валютах является инфляция. И мы должны ориентироваться не на ту доходность, которую нам показывает терминал или сайт-агрегатор, а на реальную доходность за вычетом инфляции.

📌 Давайте разберем на примере. Инфляция в РФ на конец 2022 года составила 11,9%, для облигации с доходностью к погашению 9% реальная доходность будет равна минус 2,9%. Мы не знаем, какая инфляция будет на конец 2023 года, поэтому оперируем уже известными данными. Инфляция в США на конец года составила 6,5%, реальная доходность замещающей облигации с доходностью к погашению в 6% будет минус 0,5%. Таким образом, купив замещающую облигацию, наша покупательная способность вложенных средств снизится меньше, чем при покупке рублевой.

📈 Дополнительным преимуществом замещающих облигаций является то, что за год рубль может ослабнуть к доллару и другим валютам развитых стран. Обычно разница курсов зависит как раз от разницы инфляций рассматриваемых валют. Но сейчас существенное влияние оказывает еще геополитика и нарушение баланса между экспортом и импортом.

🧰 Таким образом, покупая любые активы с фиксированной доходностью нужно смотреть, насколько эта доходность выше или ниже инфляции в валюте номинала и сравнивать между собой именно реальную доходность.

💰Я не говорю, что в рублевых облигациях вообще ничего держать не стоит. Сам держу сейчас небольшую часть портфеля в коротких выпусках. Это скорее немного мыслей к размышлению для тех, кто гонится только за высокой доходностью, не обращая внимания на валюту номинала.

📈 Говоря про доходность в 9% годовых в облигациях РФ, мы рассматриваем только надежные выпуски с рейтингом А и выше от "АКРА" или "Эксперт РА". В ВДО можно найти и двузначные доходности, но их вообще не имеет смысла сравнивать с замещающими инструментами, риски несопоставимые.

⏳ Аналогичным образом можно сравнить рублевые и юаневые облигации, только вместо инфляции США стоит рассматривать инфляцию в Китае. И еще один важный момент, если говорить про выпуски с погашением в 2025 году и позже, надо еще будет учитывать геополитические риски Китая. Конфликт с США может перерасти в новую стадию и тогда компартия Поднебесной может девальвировать свою валюту для сохранения конкурентоспособности.

✅ Мы недавно разбирали интересные короткие выпуски облигаций, а также варианты замещающих облигаций.

#облигации #инфляция #USDRUB #CNYRUB

❤️ - Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Forwarded from ИнвестократЪ PREMIUM

🥇Золотые облигация Селигдара

Сегодня чуть подробнее разберем новый вид облигаций, которые планирует выпустить компания Селигдар - "золотую» облигацию".

📊 Характеристики нового выпуска:

✔️ Выпуск планируется в начале апреля.

✔️ Срок обращения 5 лет.

✔️ Эмитент: ПАО «Селигдар» #SELG - довольно крупная золотодобывающая и производящая олово компания в России.

✔️ Кредитная и долговая нагрузки за 2022 год: L/A = 0,68 и Чистый долг / EBITDA = 3,1 - пока в рамках допустимого (для развивающихся компания ND/EBITDA выше 3,5 уже существенная закредитованность).

✔️ Кредитный рейтинг: ruA+ от 22.11.2022

✔️ Ориентир по ставке купона: 5,5%

✔️ Номинальная стоимость равна стоимости 1гр золота (~4900 руб.) и будет меняться в зависимости от стоимости металла. Ниже приведу динамику изменения стоимости золота с 2008 года в рублях.

✔️ Выплата купона 4 раза в год, купон выплачивается от текущей номинальной стоимости облигации, привязанной к цене на золото, взятой за 3 дня до даты выплаты.

✅ Подходит для неквалифицированных инвесторов

🟢 Плюсы:

➕ Стоимость золота оценивается в долларах, поэтому данная облигация будет валютным активом и защитит от ослабления рубля.

➕ По сравнению с покупкой контракта на золото либо БПИФа, где мы зарабатываем только при росте стоимости металла, здесь дополнительно получаем купон от этой стоимости.

➕ Во время нестабильной экономической ситуации возможность «привязаться» к защитному инструменту.

➕ Еще один биржевой инструмент, позволяющий инвестировать в золото без проблем, связанных с физическим золотом (хранение, высокие спреды и комиссии при покупке).

🟠 Минусы:

➖ Берем на себя кредитный риск эмитента. Данные облигации, в отличие от БПИФов, не обеспечены золотом.

➖ Цена золота к погашению облигации может снизиться, и мы получим номинальную стоимость бумаги ниже цены покупки. Во времена стабильной экономической ситуации этот риск повышается.

➖ Стоимость золота зависит от цены на сам металл и от курса доллара. Если в момент погашения или выплаты купонов стоимость металла и доллара будут снижаться, то наш доход по облигации упадет.

➖ Заранее невозможно посчитать доходность к погашению по данному выпуску.

📌 В результате получается весьма интересный инструмент, имея внутри как плюсы, так и минусы по отношению к традиционным облигациям. Сейчас, на фоне экономических проблем в развитых экономиках, на первый взгляд интересное время для приобретения. Но стоит учитывать, что цены на золото уже выросли, рубль существенно ослаб, а кризис рано или поздно закончится.

🧐Это лишь мысли вслух, я никого не призываю к покупке и не отговариваю от нее. Мы разобрали основные тонкости инструмента, а дальше решение за вами, подходит он под вашу инвестиционную стратегию или нет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#облигации #золото

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня чуть подробнее разберем новый вид облигаций, которые планирует выпустить компания Селигдар - "золотую» облигацию".

📊 Характеристики нового выпуска:

✔️ Выпуск планируется в начале апреля.

✔️ Срок обращения 5 лет.

✔️ Эмитент: ПАО «Селигдар» #SELG - довольно крупная золотодобывающая и производящая олово компания в России.

✔️ Кредитная и долговая нагрузки за 2022 год: L/A = 0,68 и Чистый долг / EBITDA = 3,1 - пока в рамках допустимого (для развивающихся компания ND/EBITDA выше 3,5 уже существенная закредитованность).

✔️ Кредитный рейтинг: ruA+ от 22.11.2022

✔️ Ориентир по ставке купона: 5,5%

✔️ Номинальная стоимость равна стоимости 1гр золота (~4900 руб.) и будет меняться в зависимости от стоимости металла. Ниже приведу динамику изменения стоимости золота с 2008 года в рублях.

✔️ Выплата купона 4 раза в год, купон выплачивается от текущей номинальной стоимости облигации, привязанной к цене на золото, взятой за 3 дня до даты выплаты.

✅ Подходит для неквалифицированных инвесторов

🟢 Плюсы:

➕ Стоимость золота оценивается в долларах, поэтому данная облигация будет валютным активом и защитит от ослабления рубля.

➕ По сравнению с покупкой контракта на золото либо БПИФа, где мы зарабатываем только при росте стоимости металла, здесь дополнительно получаем купон от этой стоимости.

➕ Во время нестабильной экономической ситуации возможность «привязаться» к защитному инструменту.

➕ Еще один биржевой инструмент, позволяющий инвестировать в золото без проблем, связанных с физическим золотом (хранение, высокие спреды и комиссии при покупке).

🟠 Минусы:

➖ Берем на себя кредитный риск эмитента. Данные облигации, в отличие от БПИФов, не обеспечены золотом.

➖ Цена золота к погашению облигации может снизиться, и мы получим номинальную стоимость бумаги ниже цены покупки. Во времена стабильной экономической ситуации этот риск повышается.

➖ Стоимость золота зависит от цены на сам металл и от курса доллара. Если в момент погашения или выплаты купонов стоимость металла и доллара будут снижаться, то наш доход по облигации упадет.

➖ Заранее невозможно посчитать доходность к погашению по данному выпуску.

📌 В результате получается весьма интересный инструмент, имея внутри как плюсы, так и минусы по отношению к традиционным облигациям. Сейчас, на фоне экономических проблем в развитых экономиках, на первый взгляд интересное время для приобретения. Но стоит учитывать, что цены на золото уже выросли, рубль существенно ослаб, а кризис рано или поздно закончится.

🧐Это лишь мысли вслух, я никого не призываю к покупке и не отговариваю от нее. Мы разобрали основные тонкости инструмента, а дальше решение за вами, подходит он под вашу инвестиционную стратегию или нет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#облигации #золото

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 За последние 12 месяцев цены на золото в рублях выросли на 68%, если же мы посмотрим на цену в долларах, то там рост не такой существенный, всего 13%. Таким образом, золото на нашем рынке выполняет сразу 2 функции:

✔️ защита от инфляции;

✔️ защита от девальвации.

🥇 Мировые цены на желтый металл привязаны к доллару, поэтому, ослабление национальной валюты, которое мы сейчас наблюдаем, позитивно отражается на котировках золота в рублях и на всех производных инструментах, включая облигации, привязанные к этому металлу.

Напомню, золотые облигации Селигдара имеют название GOLD01 и ISIN RU000A1062M5. Купоны по данному выпуску выплачиваются от цены номинала, который привязан к цене на золото. Величина купона составляет 5,5% годовых и выплачивается ежеквартально.

💰На прошлой неделе завершился первый купонный период и можно подвести его итоги. За 3 месяца с 07.04.23 по 07.07.23 инвесторы получили купон в размере 75,3 рубля на каждую облигацию, что с учетом роста номинала в абсолютном выражении дает около 11,5% в рублях, а в пересчете на годовые составляет около 46%. Отличный результат, на мой взгляд.

📊 Главной причиной роста номинала и такой высокой выплаты стала девальвация рубля. За рассматриваемый период цены на золото в долларах почти не изменились, оставшись на уровне $1940. А вот рубль за эти 3 месяца ослаб к доллару на 18%.

🧐 В краткосрочной перспективе сложно делать прогнозы о том, повторится ли такая выплата в октябре (6.10.23 заканчивается следующий купонный период). Но на горизонте до 2028 года (31.03.28 пройдет погашение облигаций) я думаю, что шансы есть.

🏆 Селигдар дал нашему рынку новый интересный и относительно консервативный инструмент, который можно использовать для защиты своих накоплений от инфляции и девальвации. Главное, чтобы такой инструмент подходил под вашу инвестиционную стратегию. Как я уже сказал, в краткосрочной перспективе сложно спрогнозировать поведение валюты и золота, они могут и скорректироваться. Но в долгосрочной перспективе золото обычно растет, особенно в рублях.

📝 Комментарий председателя Совета директоров ПАО «Селигдар» Александра Хруща:

«Селигдар» первым в России запустил «золотые» облигации, которые уже продемонстрировали высокую эффективность вложений. Как и планировалось, средства от выпуска облигаций идут на замещение части займа в золоте, который Холдинг согласно графика выплачивает в течение текущего года. «Селигдар» с 2015 года кредитуется в золоте, хеджируя валютные и ценовые риски. В прошлом году банки временно приостановили выдачу золотых займов, в связи с чем мы выбрали альтернативный инструмент кредитования для динамичного и комфортного развития Холдинга. К 2030 году мы планируем выйти на производственный показатель 20 тонн золота в год».

📌 Золотые облигации выгодны не только нам, но и самой компании. Когда цена желтого металла растет, то растут и финансовые доходы эмитента, что позволяет платить ему более высокие купоны. Когда же рыночная конъюнктура не очень позитивная, то компания выплатит чуть меньше на обслуживание своего "золотого" долга.

Хочется верить, что облигации с привязкой к драгоценным металлам продолжат активно развиваться на нашем рынке и в перспективе мы увидим новые выпуски. Я же продолжаю следить за отчетами и новостями по компании и буду держать вас в курсе происходящего.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#облигации #золото

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

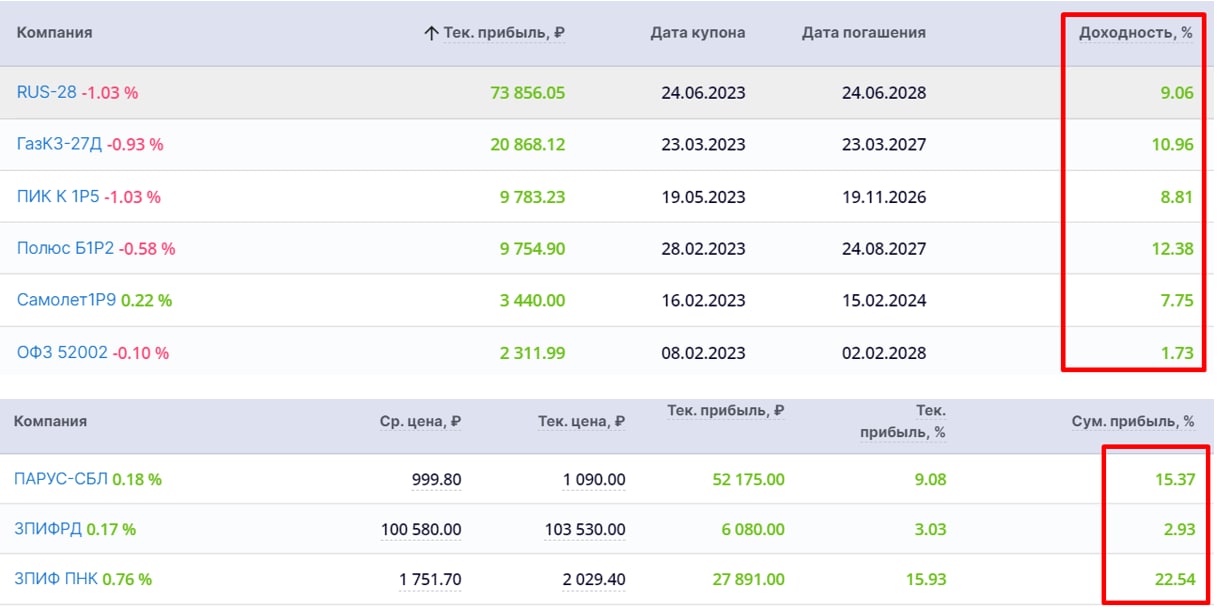

🏦 Наши действия при изменении ключевой ставки?

Уже на следующей неделе (15.09.23) пройдет очередное заседание ЦБ. Динамика курса доллара не внушает оптимизма, он вновь пробил отметку 98 руб. Фактически, в моменте рост ставки никакого давления не курс рубля не оказывает, это среднесрочный стимулятор населения меньше брать кредитов и, соответственно, меньше тратить.

💵 Чем меньше люди покупают, тем ниже спрос на импортную технику. Импортеры, в свою очередь, меньше завозят новых товаров и спрос на валюту с их стороны снижается. Но от момента поднятия ставки до момента снижения спроса может пройти 6-9 месяцев.

📈 Тем не менее, продолжающийся рост курса валюты для ЦБ является проинфляционным риском, из-за чего на заседании ключевую ставку снова могут увеличить.

📈 В выигрыше сейчас все те, кто успел взять ипотеку под низкий процент. Я в июле прошлого года успел взять под 0,1% и глубоко в душе радуюсь каждому поднятию КС, потому что могу пристроить деньги под более высокий процент на длительный срок. Это позволит приобрести квартиру дешевле, чем если бы всю сумму оплатил сразу.

❗️ Причем разница очень существенная. Если я сейчас куплю при текущей ставке длинные ОФЗ, то мне придется вложить всего 50% от стоимости недвижимости и больше ни копейки не вносить. Купонами будут погашаться все ежемесячные платежи. Если же ставку поднимут выше, то для меня стоимость обслуживания ипотеки снизится еще сильнее.

❓ Что делать тем, у кого нет ипотеки и кредитов под относительно низкие процентные ставки?

⏳ Сейчас разумно парковать деньги на вклады до 1 года, где дают двузначные процентные ставки, в фонды ликвидности, в облигации с плавающим купоном и в короткие облигации.

🧐 Короткие бонды лучше выбирать со сроком погашения до 1 года, чтобы не брать на себя риски дальнейшего увеличения ключевой ставки. Я для вас отобрал наиболее интересные бумаги, где хорошая ликвидность, с кредитным рейтингом ВВВ и выше, а также с доходностью к погашению от 11% годовых. Дальше уже можете выбрать желаемый срок, подходящий купон и оптимальную частоту выплат.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

#облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Уже на следующей неделе (15.09.23) пройдет очередное заседание ЦБ. Динамика курса доллара не внушает оптимизма, он вновь пробил отметку 98 руб. Фактически, в моменте рост ставки никакого давления не курс рубля не оказывает, это среднесрочный стимулятор населения меньше брать кредитов и, соответственно, меньше тратить.

💵 Чем меньше люди покупают, тем ниже спрос на импортную технику. Импортеры, в свою очередь, меньше завозят новых товаров и спрос на валюту с их стороны снижается. Но от момента поднятия ставки до момента снижения спроса может пройти 6-9 месяцев.

📈 Тем не менее, продолжающийся рост курса валюты для ЦБ является проинфляционным риском, из-за чего на заседании ключевую ставку снова могут увеличить.

📈 В выигрыше сейчас все те, кто успел взять ипотеку под низкий процент. Я в июле прошлого года успел взять под 0,1% и глубоко в душе радуюсь каждому поднятию КС, потому что могу пристроить деньги под более высокий процент на длительный срок. Это позволит приобрести квартиру дешевле, чем если бы всю сумму оплатил сразу.

❗️ Причем разница очень существенная. Если я сейчас куплю при текущей ставке длинные ОФЗ, то мне придется вложить всего 50% от стоимости недвижимости и больше ни копейки не вносить. Купонами будут погашаться все ежемесячные платежи. Если же ставку поднимут выше, то для меня стоимость обслуживания ипотеки снизится еще сильнее.

❓ Что делать тем, у кого нет ипотеки и кредитов под относительно низкие процентные ставки?

⏳ Сейчас разумно парковать деньги на вклады до 1 года, где дают двузначные процентные ставки, в фонды ликвидности, в облигации с плавающим купоном и в короткие облигации.

🧐 Короткие бонды лучше выбирать со сроком погашения до 1 года, чтобы не брать на себя риски дальнейшего увеличения ключевой ставки. Я для вас отобрал наиболее интересные бумаги, где хорошая ликвидность, с кредитным рейтингом ВВВ и выше, а также с доходностью к погашению от 11% годовых. Дальше уже можете выбрать желаемый срок, подходящий купон и оптимальную частоту выплат.

❤️ Если обзор оказался полезным, не забудьте поблагодарить автора вашим лайком.

#облигации

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇨🇳 Интересные юаневые облигации

С максимумов начала октября рубль немного укрепился, курс юаня снизился более, чем на 11%. В других валютах похожая динамика.

Как показывают недавние события с СПБ биржей #SPBE, держать на брокерском счете валюту становится рискованным занятием. Лично я на все свободные юани приобрел юаневые облигации, правда еще до выхода новостей. Эти бумаги, в отличие от валютных позиций, хранятся в депозитарии, по ним можно получить льготу долгосрочного владения (ЛДВ) и отсутствуют риски проблем/банкротства контрагентов.

✔️ Также, в отличие от замещающих облигаций, которые торгуются по цене 800-900 долларов, юаневые бумаги более доступны инвесторам с небольшими портфелями. Средняя цена юаневых облигаций в пересчете не рубли составляет около 10 тыс. руб.

📉 Доходности всех облигаций в иностранной валюте начали планомерно снижаться, несмотря на укрепление рубля. Спрос на такие бумаги растет, что и толкает их цену вверх. Если раньше можно было найти интересные выпуски с доходностью к погашению в 6-7%, то сейчас планка сместилась на уровень 5-6% и продолжает снижаться.

📈 Если вы планирует пристроить деньги на срок от 2 лет, и не хотите брать на себя риск возможного роста ставки в Китае, то я бы рассмотрел юаневые облигации с плавающим купоном, например: ФосАгро-БО-П01 (RU000A1063Z5) или НорНикель-БО-001Р-06-CNY (RU000A105NL3). Подробные данные по ним приведены в табличке (скрин).

📈 Из более длинных (с погашением от 3 лет) пока интереснее смотрится Полюс-ПБО-02 (RU000A1054W1) с точки зрения высокой текущей доходности (отношение купона к текущей рыночной цене) и кредитного рейтинга. Если планируете держать до погашения, то можно рассмотреть один из выпусков Русала: ОК РУСАЛ-5-боб (RU000A105104) или ОК РУСАЛ-6-боб (RU000A105112). Сам держу Полюс в портфеле.

🧐 Есть некоторые бумаги совсем длинные, с погашением после 2032 года, но это уже на любителя. Длинные облигации Сегежи в текущих условиях я не рассматриваю, а бонды Роснефти дают не такую интересную доходность в моменте.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#облигации #ЗО #юаневые

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С максимумов начала октября рубль немного укрепился, курс юаня снизился более, чем на 11%. В других валютах похожая динамика.

Как показывают недавние события с СПБ биржей #SPBE, держать на брокерском счете валюту становится рискованным занятием. Лично я на все свободные юани приобрел юаневые облигации, правда еще до выхода новостей. Эти бумаги, в отличие от валютных позиций, хранятся в депозитарии, по ним можно получить льготу долгосрочного владения (ЛДВ) и отсутствуют риски проблем/банкротства контрагентов.

✔️ Также, в отличие от замещающих облигаций, которые торгуются по цене 800-900 долларов, юаневые бумаги более доступны инвесторам с небольшими портфелями. Средняя цена юаневых облигаций в пересчете не рубли составляет около 10 тыс. руб.

📉 Доходности всех облигаций в иностранной валюте начали планомерно снижаться, несмотря на укрепление рубля. Спрос на такие бумаги растет, что и толкает их цену вверх. Если раньше можно было найти интересные выпуски с доходностью к погашению в 6-7%, то сейчас планка сместилась на уровень 5-6% и продолжает снижаться.

📈 Если вы планирует пристроить деньги на срок от 2 лет, и не хотите брать на себя риск возможного роста ставки в Китае, то я бы рассмотрел юаневые облигации с плавающим купоном, например: ФосАгро-БО-П01 (RU000A1063Z5) или НорНикель-БО-001Р-06-CNY (RU000A105NL3). Подробные данные по ним приведены в табличке (скрин).

📈 Из более длинных (с погашением от 3 лет) пока интереснее смотрится Полюс-ПБО-02 (RU000A1054W1) с точки зрения высокой текущей доходности (отношение купона к текущей рыночной цене) и кредитного рейтинга. Если планируете держать до погашения, то можно рассмотреть один из выпусков Русала: ОК РУСАЛ-5-боб (RU000A105104) или ОК РУСАЛ-6-боб (RU000A105112). Сам держу Полюс в портфеле.

🧐 Есть некоторые бумаги совсем длинные, с погашением после 2032 года, но это уже на любителя. Длинные облигации Сегежи в текущих условиях я не рассматриваю, а бонды Роснефти дают не такую интересную доходность в моменте.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#облигации #ЗО #юаневые

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Кому подойдут длинные ОФЗ?

Облигации, несмотря на свою простоту на первый взгляд, имеют ряд особенностей и нюансов. Если разбираться в этом инструменте, то доходность можно получать в определенные моменты времени сопоставимую с рынком акций.

🔒Самыми надежными облигациями на рынке РФ являются ОФЗ (облигации федерального займа), которые выпускает Министерство финансов. Данные инструменты держат такие институты, как банки, государственный и негосударственные пенсионные фонды, финансовые организации и другие. Таким образом, если по каким-то причинам выплаты купонов будут приостановлены по ОФЗ, то это приведет к коллапсу всей финансовой системы страны.

📈 Я продолжаю наращивать долю длинных ОФЗ в своих портфелях, причем выбираю облигации с постоянным купоном, чтобы зафиксировать хорошую доходность на большом временном горизонте. Сейчас некоторые выпуски дают около 14% годовых к погашению, а купонная доходность к биржевой цене близка к 13%. Таким образом, можно зафиксировать 13-14% годовых на периоде от 10 лет и больше.

🏦 В моем случае это актуально, потому что есть ипотека под 0,1% годовых, вместо того, чтобы гасить ее досрочно, интереснее вложить деньги под такую доходность, как писал выше. И уже неважно, что будет со ставкой, с инфляцией, потому что кредит в данном случае выступает определенным хеджем.

☝️ В случае снижения ключевой ставки во 2 полугодии, цена длинных ОФЗ начнет расти. И здесь, помимо двузначной купонной доходности можно получить хорошую спекулятивную прибавку в виде переоценки тела.

Ниже я приведу табличку всех длинных выпусков данных бондов, а здесь отмечу самые интересные под разные цели:

✔️ Для фиксации высокой текущей доходности (размер купона к рыночной цене) интересны следующие выпуски:

- ОФЗ-26244-ПД (#RU000A1074G2) - размер купона 11,25%, текущая доходность 12,64%, дата погашения 15.03.2034

- ОФЗ-26243-ПД (#RU000A106E90) - размер купона 9,8%, текущая доходность 12,6%, дата погашения 15.03.2038

Эти бумаги имеют самый большой размер купона из представленных, но срок до погашения от 10 до 14 лет.

✔️ Если вы хотите заработать на снижении ключевой ставки:

В данном случае интереснее рассматривать самые длинные выпуски, где сейчас наибольший дисконт цены к номиналу.

- ОФЗ-26238-ПД (#RU000A1038V6) - размер купона 7,1%, текущая доходность 11,9%, дата погашения 15.05.2041

- ОФЗ-26230-ПД (#RU000A100EF5) - размер купона 7,7%, текущая доходность 11,85%, дата погашения 16.03.2039

Почти по всем выпускам с постоянным купоном выплаты идут 2 раза в год, таким образом, можно составить сбалансированный портфель из 6 бумаг, чтобы купоны приходили ежемесячно, если стоит такая цель.

❗️ В случае продолжения повышения ключевой ставки ЦБ, цена длинных облигаций продолжит снижаться, учитывайте это риск. Для большей уверенности, лучше дождаться когда ЦБ даст сигнал на фактическое снижение "ключа" и там уже покупать. Но только надо помнить, что вы на рынке не одни и есть много крупных инвесторов и фондов, которые при появлении такого сигнала тоже бросятся скупать данные бумаги. Я для себя выбрал стратегию покупок лесенкой и продолжаю набор почти 2 года, с момента, как взял ипотеку.

❌ В случае совсем негативного сценария, если биржа закроется, то дивиденды с высокой долей вероятности платить перестанут, а вот выплаты по ОФЗ продолжатся, потому что от них зависит экономическая и социальная сфера нашей страны. Это для меня важный фактор с учетом наличия ипотеки.

#облигации #ОФЗ

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Облигации, несмотря на свою простоту на первый взгляд, имеют ряд особенностей и нюансов. Если разбираться в этом инструменте, то доходность можно получать в определенные моменты времени сопоставимую с рынком акций.

🔒Самыми надежными облигациями на рынке РФ являются ОФЗ (облигации федерального займа), которые выпускает Министерство финансов. Данные инструменты держат такие институты, как банки, государственный и негосударственные пенсионные фонды, финансовые организации и другие. Таким образом, если по каким-то причинам выплаты купонов будут приостановлены по ОФЗ, то это приведет к коллапсу всей финансовой системы страны.

📈 Я продолжаю наращивать долю длинных ОФЗ в своих портфелях, причем выбираю облигации с постоянным купоном, чтобы зафиксировать хорошую доходность на большом временном горизонте. Сейчас некоторые выпуски дают около 14% годовых к погашению, а купонная доходность к биржевой цене близка к 13%. Таким образом, можно зафиксировать 13-14% годовых на периоде от 10 лет и больше.

🏦 В моем случае это актуально, потому что есть ипотека под 0,1% годовых, вместо того, чтобы гасить ее досрочно, интереснее вложить деньги под такую доходность, как писал выше. И уже неважно, что будет со ставкой, с инфляцией, потому что кредит в данном случае выступает определенным хеджем.

☝️ В случае снижения ключевой ставки во 2 полугодии, цена длинных ОФЗ начнет расти. И здесь, помимо двузначной купонной доходности можно получить хорошую спекулятивную прибавку в виде переоценки тела.

Ниже я приведу табличку всех длинных выпусков данных бондов, а здесь отмечу самые интересные под разные цели:

✔️ Для фиксации высокой текущей доходности (размер купона к рыночной цене) интересны следующие выпуски:

- ОФЗ-26244-ПД (#RU000A1074G2) - размер купона 11,25%, текущая доходность 12,64%, дата погашения 15.03.2034

- ОФЗ-26243-ПД (#RU000A106E90) - размер купона 9,8%, текущая доходность 12,6%, дата погашения 15.03.2038

Эти бумаги имеют самый большой размер купона из представленных, но срок до погашения от 10 до 14 лет.

✔️ Если вы хотите заработать на снижении ключевой ставки:

В данном случае интереснее рассматривать самые длинные выпуски, где сейчас наибольший дисконт цены к номиналу.

- ОФЗ-26238-ПД (#RU000A1038V6) - размер купона 7,1%, текущая доходность 11,9%, дата погашения 15.05.2041

- ОФЗ-26230-ПД (#RU000A100EF5) - размер купона 7,7%, текущая доходность 11,85%, дата погашения 16.03.2039

Почти по всем выпускам с постоянным купоном выплаты идут 2 раза в год, таким образом, можно составить сбалансированный портфель из 6 бумаг, чтобы купоны приходили ежемесячно, если стоит такая цель.

❗️ В случае продолжения повышения ключевой ставки ЦБ, цена длинных облигаций продолжит снижаться, учитывайте это риск. Для большей уверенности, лучше дождаться когда ЦБ даст сигнал на фактическое снижение "ключа" и там уже покупать. Но только надо помнить, что вы на рынке не одни и есть много крупных инвесторов и фондов, которые при появлении такого сигнала тоже бросятся скупать данные бумаги. Я для себя выбрал стратегию покупок лесенкой и продолжаю набор почти 2 года, с момента, как взял ипотеку.

❌ В случае совсем негативного сценария, если биржа закроется, то дивиденды с высокой долей вероятности платить перестанут, а вот выплаты по ОФЗ продолжатся, потому что от них зависит экономическая и социальная сфера нашей страны. Это для меня важный фактор с учетом наличия ипотеки.

#облигации #ОФЗ

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}