🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

👑 Полюс готов пережить своих конкурентов

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российские золотодобытчики в моменте испытывают трудности под влиянием ряда факторов: снижения цен на золото, крепкого рубля и проблем с реализацией на фоне санкций.

🤯 Среди публичных российских золотодобытчиков один уже успел обанкротиться (Petropavlovsk #POGR), а другой страдает от иностранной прописки (Polymetal #POLY). Поэтому, среди достойных внимания эмитентов в этом секторе остался только Полюс #PLZL и Селигдар #SELG. Сегодня мы поговорим про самого крупного и самого рентабельного игрока, как в России, так и во всем мире - компанию Полюс Золото.

📊 Операционные и финансовые результаты

📉 По итогам первого полугодия объем реализации и выручка снизились на 19% г/г на фоне уже озвученных факторов. Учитывая весь ком навалившихся проблем, снижение не очень драматичное. Но не стоит забывать, что первое полугодие включает в себя два месяца прежней реальности, а также период дешевого рубля. Это искажает результаты в лучшую сторону и второе полугодие почти наверняка будет слабее.

📉 EBITDA сократилась на 26% г/г. Дополнительным антидрайвером стал рост денежных затрат на добычу золота. Себестоимость добычи унции желтого металла выросла с 388$ до 435$. Основные причины - рост стоимости расходных материалов, индексация зарплат, а также снижение содержания золота на действующих рудниках. Последний фактор весьма неприятен, так как будет влиять на будущие доходы компании и, скорее всего, потребует новых капитальных затрат. Но содержание золота падает у многих представителей сектора, Полюс здесь не стал исключением.

💪 Несмотря на все трудности, компания полностью оправдывает звание лучшего российского золотодобытчика. Рентабельность EBITDA по итогам полугодия составила 66% (годом ранее была 72%), а соотношение ND/EBITDA увеличилось незначительно, с 0,6 до 0,8, в основном за счет снижения EBITDA. Как мы видим, запас прочности у Полюса сохраняется. Чтобы уйти в минус даже в такой сложный период нужно очень сильно постараться.

✅ Кроме того, нельзя забывать о том, что Полюс продолжает разработку месторождения Сухой Лог. Пока все находится на этапе проектирования и, не исключено, что планы по разработке будут скорректированы и сдвинуты во времени с учетом новых вводных. Но работы не остановлены, что вселяет надежду. В перспективе нескольких лет это поможет Полюсу увеличить запасы примерно на 40%, а это очень много для такой крупной компании. Однако, если содержание золота на действующих рудниках продолжит снижаться, то эффект от разработки нового месторождения будет менее заметен, такой риск тоже нужно иметь в виду.

🧐 Котировки акций Полюса тем временем кратно снизились со своих максимумов и находятся на уровне 2019 года. Сейчас полюс оценивается в 6,5 годовых прибылей. Сейчас оценка может быть очень волатильной под влиянием валютных колебаний, падения цен на золото и ухудшения показателей во втором полугодии. Поэтому, мультипликаторы в моменте очень условны, приводим просто для понимания. Если брать горизонт в 3+ лет, то текущие уровни кажутся интересными, как долго цены простоят вблизи них пока сказать сложно.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🥇Золотые облигация Селигдара

Сегодня чуть подробнее разберем новый вид облигаций, которые планирует выпустить компания Селигдар - "золотую» облигацию".

📊 Характеристики нового выпуска:

✔️ Выпуск планируется в начале апреля.

✔️ Срок обращения 5 лет.

✔️ Эмитент: ПАО «Селигдар» #SELG - довольно крупная золотодобывающая и производящая олово компания в России.

✔️ Кредитная и долговая нагрузки за 2022 год: L/A = 0,68 и Чистый долг / EBITDA = 3,1 - пока в рамках допустимого (для развивающихся компания ND/EBITDA выше 3,5 уже существенная закредитованность).

✔️ Кредитный рейтинг: ruA+ от 22.11.2022

✔️ Ориентир по ставке купона: 5,5%

✔️ Номинальная стоимость равна стоимости 1гр золота (~4900 руб.) и будет меняться в зависимости от стоимости металла. Ниже приведу динамику изменения стоимости золота с 2008 года в рублях.

✔️ Выплата купона 4 раза в год, купон выплачивается от текущей номинальной стоимости облигации, привязанной к цене на золото, взятой за 3 дня до даты выплаты.

✅ Подходит для неквалифицированных инвесторов

🟢 Плюсы:

➕ Стоимость золота оценивается в долларах, поэтому данная облигация будет валютным активом и защитит от ослабления рубля.

➕ По сравнению с покупкой контракта на золото либо БПИФа, где мы зарабатываем только при росте стоимости металла, здесь дополнительно получаем купон от этой стоимости.

➕ Во время нестабильной экономической ситуации возможность «привязаться» к защитному инструменту.

➕ Еще один биржевой инструмент, позволяющий инвестировать в золото без проблем, связанных с физическим золотом (хранение, высокие спреды и комиссии при покупке).

🟠 Минусы:

➖ Берем на себя кредитный риск эмитента. Данные облигации, в отличие от БПИФов, не обеспечены золотом.

➖ Цена золота к погашению облигации может снизиться, и мы получим номинальную стоимость бумаги ниже цены покупки. Во времена стабильной экономической ситуации этот риск повышается.

➖ Стоимость золота зависит от цены на сам металл и от курса доллара. Если в момент погашения или выплаты купонов стоимость металла и доллара будут снижаться, то наш доход по облигации упадет.

➖ Заранее невозможно посчитать доходность к погашению по данному выпуску.

📌 В результате получается весьма интересный инструмент, имея внутри как плюсы, так и минусы по отношению к традиционным облигациям. Сейчас, на фоне экономических проблем в развитых экономиках, на первый взгляд интересное время для приобретения. Но стоит учитывать, что цены на золото уже выросли, рубль существенно ослаб, а кризис рано или поздно закончится.

🧐Это лишь мысли вслух, я никого не призываю к покупке и не отговариваю от нее. Мы разобрали основные тонкости инструмента, а дальше решение за вами, подходит он под вашу инвестиционную стратегию или нет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#облигации #золото

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня чуть подробнее разберем новый вид облигаций, которые планирует выпустить компания Селигдар - "золотую» облигацию".

📊 Характеристики нового выпуска:

✔️ Выпуск планируется в начале апреля.

✔️ Срок обращения 5 лет.

✔️ Эмитент: ПАО «Селигдар» #SELG - довольно крупная золотодобывающая и производящая олово компания в России.

✔️ Кредитная и долговая нагрузки за 2022 год: L/A = 0,68 и Чистый долг / EBITDA = 3,1 - пока в рамках допустимого (для развивающихся компания ND/EBITDA выше 3,5 уже существенная закредитованность).

✔️ Кредитный рейтинг: ruA+ от 22.11.2022

✔️ Ориентир по ставке купона: 5,5%

✔️ Номинальная стоимость равна стоимости 1гр золота (~4900 руб.) и будет меняться в зависимости от стоимости металла. Ниже приведу динамику изменения стоимости золота с 2008 года в рублях.

✔️ Выплата купона 4 раза в год, купон выплачивается от текущей номинальной стоимости облигации, привязанной к цене на золото, взятой за 3 дня до даты выплаты.

✅ Подходит для неквалифицированных инвесторов

🟢 Плюсы:

➕ Стоимость золота оценивается в долларах, поэтому данная облигация будет валютным активом и защитит от ослабления рубля.

➕ По сравнению с покупкой контракта на золото либо БПИФа, где мы зарабатываем только при росте стоимости металла, здесь дополнительно получаем купон от этой стоимости.

➕ Во время нестабильной экономической ситуации возможность «привязаться» к защитному инструменту.

➕ Еще один биржевой инструмент, позволяющий инвестировать в золото без проблем, связанных с физическим золотом (хранение, высокие спреды и комиссии при покупке).

🟠 Минусы:

➖ Берем на себя кредитный риск эмитента. Данные облигации, в отличие от БПИФов, не обеспечены золотом.

➖ Цена золота к погашению облигации может снизиться, и мы получим номинальную стоимость бумаги ниже цены покупки. Во времена стабильной экономической ситуации этот риск повышается.

➖ Стоимость золота зависит от цены на сам металл и от курса доллара. Если в момент погашения или выплаты купонов стоимость металла и доллара будут снижаться, то наш доход по облигации упадет.

➖ Заранее невозможно посчитать доходность к погашению по данному выпуску.

📌 В результате получается весьма интересный инструмент, имея внутри как плюсы, так и минусы по отношению к традиционным облигациям. Сейчас, на фоне экономических проблем в развитых экономиках, на первый взгляд интересное время для приобретения. Но стоит учитывать, что цены на золото уже выросли, рубль существенно ослаб, а кризис рано или поздно закончится.

🧐Это лишь мысли вслух, я никого не призываю к покупке и не отговариваю от нее. Мы разобрали основные тонкости инструмента, а дальше решение за вами, подходит он под вашу инвестиционную стратегию или нет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#облигации #золото

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👑 Формула Селигдара

На Московской бирже, помимо привычных всем Полюса и Полиметалла, торгуется еще один менее известный, но крайне интересный золотодобытчик - Селигдар.

❓ Что из себя представляет компания?

Если кратко описать Селигдар, то получится следующая формула: золото + олово + перспективы роста производства.

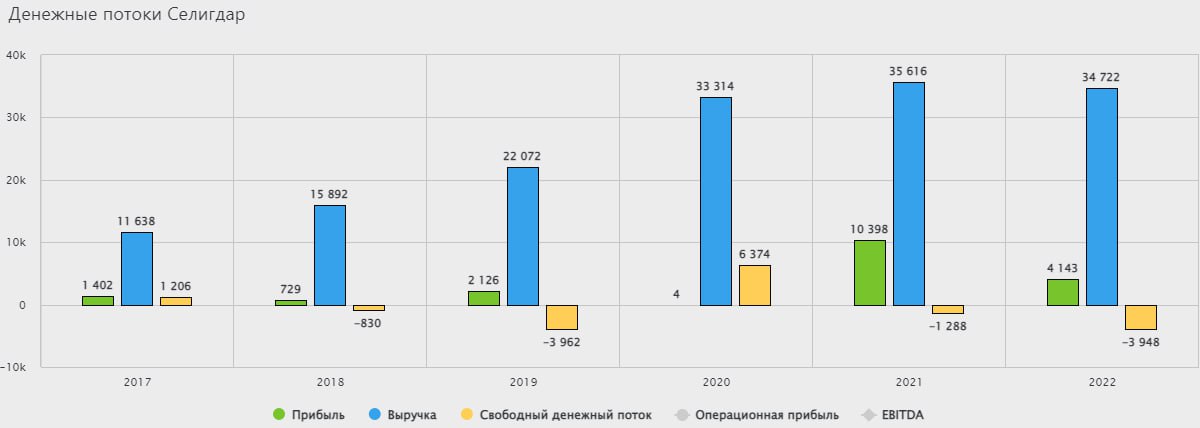

📌 Бизнес состоит из 2 дивизионов: золотого и оловянного. По итогам 2022 года, 77% выручки компании принесло производство золота и 17% производство олова (а также немного меди и вольфрама). Остаток - это прочая выручка, включающая в себя услуги по добычи руды и производство серебра. Золотой сегмент в моменте крупнее и маржинальнее оловянного. Рентабельность по EBITDA первого составила 36%, второго 23%.

📌 На 2023 год запасы золота у Селигдара составляют 272 тонны, а запасы олова 405 тыс. тонн. Компания входит в топ-5 по запасам олова в мире и топ-5 по запасам золота в России.

🔥 Главное отличие Селигдара от большинства коллег по сектору в том, что это растущая компания, а не дойная корова. Производство золота выросло с 6,56 тонн в 2019 году до 7,55 тонн в 2022 году, а олова с 2,26 тыс. тонн до 2,9 тыс. тонн. Производство вольфрама за последний год прибавило 72%, а меди увеличилось в 2,5 раза благодаря проведенным модернизациям на производстве.

📈В первом квартале 2023 года Селигдар также продемонстрировал сильные операционные результаты. Производство золота выросло на 13% г/г, а производство олова на 20%.

🔥 На этом компания не собирается останавливаться и имеет "в рукаве" еще, как минимум, 3 перспективных проекта:

✔️ Месторождение "Хвойное". Запасы золота 16,8 тонн (6,2% от текущего объема). Сейчас на проекте вовсю идет строительство инфраструктуры, ввод фабрики в эксплуатацию ожидается в 2024 году.

✔️ Месторождение "Кючус". Запасы золота 175 тонн. Серьезная цифра! Это примерно 64% от текущих объемов. Месторождение расположено в труднодоступном регионе на севере Якутии, поэтому требует времени и ресурсов на строительство инфраструктуры. По данному вопросу Селигдар сотрудничает с Росатомом. Запуск производства планируется на 2028 год.

✔️ Оловянное месторождение "Пыркакайские штокверки". Запасы олова составляют 243 тыс. тонн (60% от текущих). Строительство объекта запланировано на 25-26 годы, а выход на полную мощность к 2030 году.

❗️Проекты Селигдара способны в перспективе до 2030 года увеличить масштабы компании не менее чем в 1,5 раза. Однако часть из них расположена в труднодоступных регионах без соответствующей инфраструктуры, что потребует от компании дополнительных затрат на реализацию, что неизбежно приведет к росту долговой нагрузки. И это уже по факту происходит. Так, по итогам 2022 года чистый долг вырос на 4%, а соотношение ND/EBITDA достигло 3,3x. В 2022 году конъюнктура рынка сложилась таким образом, что средние цены реализации золота снизились на 13% г/г, что привело к снижению EBITDA на 39% г/г на фоне выросших расходов. Одновременное снижение EBITDA и рост долга привели к значительному росту долговой нагрузки в относительном выражении. Это основной потенциальный риск для бизнеса, на мой взгляд.

🧮 EV/EBITDA = 8,5х. С учетом озвученных рисков, это уже не дешево. Но учитывая перспективы роста производства, оценка близка к справедливой.

💼 Акции Селигдара могут быть интересны для инвестиций с горизонтом не менее 5-7 лет. Главными драйверами роста могут стать рост объемов производства и снижение себестоимости добычи за счет новых месторождений. Цель к 2024 году снизить себестоимость (AISC) с $857 (2021) до $700 за унцию, а это уже близко к уровням Полюса ($715 в 2021 году).

❗️Однако нужно помнить, что это не голубая фишка и рисков здесь тоже хватает. Если что-то пойдет не так, то в лучшем случае это может привести к сдвигу реализации проектов вправо, а в худшем случае и вовсе к банкротству, если компания не справится с долгом. Поэтому важно не переборщить с долей и быть готовым к просадкам, которые еще наверняка случатся на этом длинном пути.

#SELG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На Московской бирже, помимо привычных всем Полюса и Полиметалла, торгуется еще один менее известный, но крайне интересный золотодобытчик - Селигдар.

❓ Что из себя представляет компания?

Если кратко описать Селигдар, то получится следующая формула: золото + олово + перспективы роста производства.

📌 Бизнес состоит из 2 дивизионов: золотого и оловянного. По итогам 2022 года, 77% выручки компании принесло производство золота и 17% производство олова (а также немного меди и вольфрама). Остаток - это прочая выручка, включающая в себя услуги по добычи руды и производство серебра. Золотой сегмент в моменте крупнее и маржинальнее оловянного. Рентабельность по EBITDA первого составила 36%, второго 23%.

📌 На 2023 год запасы золота у Селигдара составляют 272 тонны, а запасы олова 405 тыс. тонн. Компания входит в топ-5 по запасам олова в мире и топ-5 по запасам золота в России.

🔥 Главное отличие Селигдара от большинства коллег по сектору в том, что это растущая компания, а не дойная корова. Производство золота выросло с 6,56 тонн в 2019 году до 7,55 тонн в 2022 году, а олова с 2,26 тыс. тонн до 2,9 тыс. тонн. Производство вольфрама за последний год прибавило 72%, а меди увеличилось в 2,5 раза благодаря проведенным модернизациям на производстве.

📈В первом квартале 2023 года Селигдар также продемонстрировал сильные операционные результаты. Производство золота выросло на 13% г/г, а производство олова на 20%.

🔥 На этом компания не собирается останавливаться и имеет "в рукаве" еще, как минимум, 3 перспективных проекта:

✔️ Месторождение "Хвойное". Запасы золота 16,8 тонн (6,2% от текущего объема). Сейчас на проекте вовсю идет строительство инфраструктуры, ввод фабрики в эксплуатацию ожидается в 2024 году.

✔️ Месторождение "Кючус". Запасы золота 175 тонн. Серьезная цифра! Это примерно 64% от текущих объемов. Месторождение расположено в труднодоступном регионе на севере Якутии, поэтому требует времени и ресурсов на строительство инфраструктуры. По данному вопросу Селигдар сотрудничает с Росатомом. Запуск производства планируется на 2028 год.

✔️ Оловянное месторождение "Пыркакайские штокверки". Запасы олова составляют 243 тыс. тонн (60% от текущих). Строительство объекта запланировано на 25-26 годы, а выход на полную мощность к 2030 году.

❗️Проекты Селигдара способны в перспективе до 2030 года увеличить масштабы компании не менее чем в 1,5 раза. Однако часть из них расположена в труднодоступных регионах без соответствующей инфраструктуры, что потребует от компании дополнительных затрат на реализацию, что неизбежно приведет к росту долговой нагрузки. И это уже по факту происходит. Так, по итогам 2022 года чистый долг вырос на 4%, а соотношение ND/EBITDA достигло 3,3x. В 2022 году конъюнктура рынка сложилась таким образом, что средние цены реализации золота снизились на 13% г/г, что привело к снижению EBITDA на 39% г/г на фоне выросших расходов. Одновременное снижение EBITDA и рост долга привели к значительному росту долговой нагрузки в относительном выражении. Это основной потенциальный риск для бизнеса, на мой взгляд.

🧮 EV/EBITDA = 8,5х. С учетом озвученных рисков, это уже не дешево. Но учитывая перспективы роста производства, оценка близка к справедливой.

💼 Акции Селигдара могут быть интересны для инвестиций с горизонтом не менее 5-7 лет. Главными драйверами роста могут стать рост объемов производства и снижение себестоимости добычи за счет новых месторождений. Цель к 2024 году снизить себестоимость (AISC) с $857 (2021) до $700 за унцию, а это уже близко к уровням Полюса ($715 в 2021 году).

❗️Однако нужно помнить, что это не голубая фишка и рисков здесь тоже хватает. Если что-то пойдет не так, то в лучшем случае это может привести к сдвигу реализации проектов вправо, а в худшем случае и вовсе к банкротству, если компания не справится с долгом. Поэтому важно не переборщить с долей и быть готовым к просадкам, которые еще наверняка случатся на этом длинном пути.

#SELG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

🔅 Не все то золото, что блестит

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

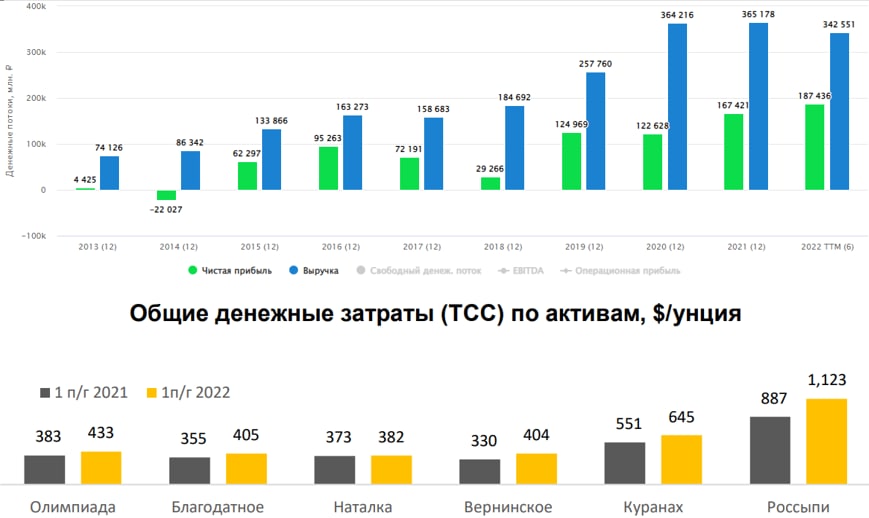

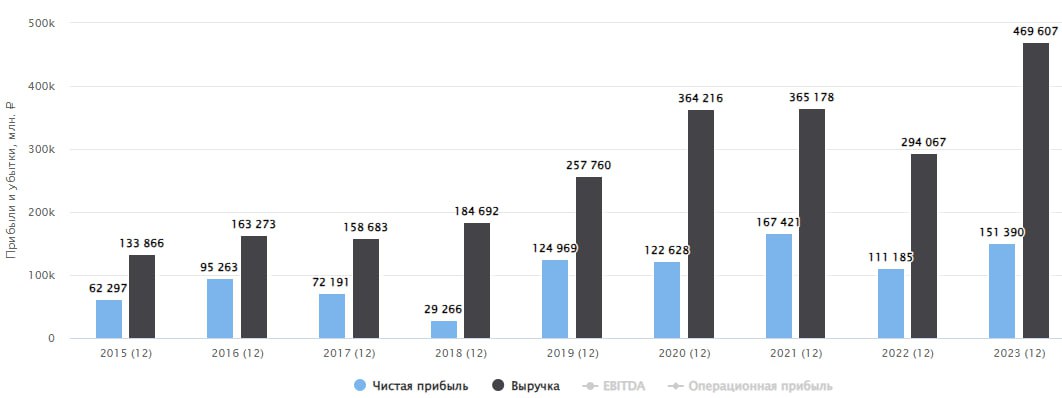

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В последние месяцы цена на золото оторвалась от психологической отметки в $2000 за тройскую унцию и в начале марта обновила исторический максимум: $2153. Вспоминая о том, что помимо золота растет еще и биткоин, главная причина, которая приходит на ум - это повышение градуса геополитической напряженности по всему миру (Украина, Ближний Восток и выборы в США в конце года).

🤔 В этом свете у инвесторов может возникнуть вопрос, кого из золотодобытчиков лучше выбрать, чтобы отыграть рост золота наиболее эффективно? В конце прошлого года я уже подробно разбирал бизнес ЮГК #UGLD перед выходом на IPO (часть 1, часть 2) и перспективы Селигдара #SELG. В будущем я обязательно обновлю взгляд по этим бумагам. А сегодня начнем с самого крупного и наиболее ликвидного золотодобытчика на нашем рынке - компании Полюс #PLZL.

👌 Если посмотреть на бизнес с точки зрения себестоимости и рентабельности производства, то кажется, что Полюс - это идеальный вариант. Себестоимость одной проданной унции золота (TCC) у компании в 2023 году составила $389. Для сравнения, у ЮГК - $990, а у Селигдара - еще выше. А чем меньше себестоимость, тем больше заработает золотодобытчик на росте цен.

❗️ Однако не все так однозначно, как кажется на первый взгляд. У Полюса есть 2 скелета в шкафу, о которых каждый инвестор должен знать и помнить.

1️⃣ Во-первых, это капитальные затраты. Так как эмитенту необходимо финансировать разработку их грандиозного проекта "Сухой лог", то по прогнозу на 2024 год капзатраты должны вырасти с $1040 млн в 2023 году до $1550 - $1700 млн. А ведь это только начало, и разработка месторождения может длиться еще очень долго с многократным пересмотром стоимости в процессе. Сохранится ли при этом объем добычи и ее рентабельность на текущих проектах к моменту ввода в эксплуатацию "Сухого лога" - большой вопрос. Так, на 2024 год Полюс ожидает сокращения добычи золота из-за истощения флагманского рудника "Олимпиада".

2️⃣ Во-вторых - недружественная корпоративная политика. В памяти все еще жива малоприятная история с "байбэком для своих", которая привела к отмене уже рекомендованных дивидендов (в худших традициях Газпрома) и росту долговой нагрузки. По итогам 2023 года чистый долг Полюса вырос более чем в 3 раза, а соотношение ND/EBITDA увеличилось с 0,9x до 1,9x.

🧮 Сейчас Полюс стоит 10,5 годовых прибылей. С учетом всех рисков, это недешево. И, на мой взгляд, в качестве аллокации на золото в портфеле есть более интересные инструменты. Через что я сам инвестирую в желтый металл писал вчера в нашем клубе.

Если допустить, что в Полюсе больше схем вывода денег мимо миноритариев не будет, то бизнес можно рассмотреть, как один из вариантов защиты капитала от девальвации. Но не стоит забывать, что если будет хорошая конъюнктура у золотодобытчиков, то часть прибыли у них могут забрать в виде налогов. Так было с Алросой #ALRS в 1 квартале прошлого года.

#PLZL

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Геополитика, конференция, санкции, золото и другие новости фондового рынка

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❗️ Главным событием прошлой недели была атака Ирана на Израиль. У нас не политический канал, мы не будем рассуждать, кто прав, а кто виноват, я хочу подчеркнуть другое. Страны утратили возможность мирно договариваться друг с другом и вместо развязки конфликтов продолжается их эскалация по всем направлениям. Напомню, что между Ираном и Израилем не может быть победителя на поле боя, потому что обе страны имеют ядерное оружие со всеми вытекающими. И это, кстати, касается и России, невозможно в современном мире силовыми методами победить ядерную державу...

🛢 На фоне нестабильной геополитической ситуации, в ближайшие недели цены на сырьевые ресурсы могут демонстрировать более высокую волатильность. Аналогичная ситуация касается и фондового рынка. Я свои портфели уже подготовил к возможной коррекции, снизив долю акций до разумного предела. Также сформировал значительную кэшевую позицию на случай просадки. Пока фонды ликвидности дают около 15% годовых, посидеть в деньгах не так уж и плохо.

✅ Посетил в субботу конференцию PROFIT, благодарю за эту возможность всех организаторов. Как всегда, мероприятие прошло очень круто, много полезной информации, новые знакомства, в том числе с представителями эмитентов. Сам модерировал компанию Selectel, познакомился поближе с их бизнесом и финансовым директором Сергеем Зыряевым 🤝. Очень перспективный эмитент, но пока на бирже представлены только их облигации.

☝️ Выделил для себя несколько новых идей и направлений, как соберусь с мыслями, напишу отдельный пост на эту тему. Рекомендую всем посещать такие мероприятия, я стараюсь не пропускать конференции с 2015 года, как впервые попал на одну из них.

❌ США и Великобритания запретили импорт алюминия, меди и никеля из РФ. Евросоюз пока не присоединился к этим ограничениям, но, с высокой долей вероятности, это просто вопрос времени. На текущей неделе мы можем увидеть коррекцию в акциях ГМК Норникеля #GMKN, Русала #RUAL и ЭН+ #ENPG. Долгосрочно пока проблемы не вижу, отказались одни, значит купят другие, возможно с определенным дисконтом. Так что на просадке, если она будет, планирую присмотреться к докупкам. В этих металлах в среднесрочной перспективе есть определенный дефицит и просто убрать российских производителей с мирового рынка не получится, это приведет к кратному росту цен на металлы, как было в 2022 году. США это понимают, я думаю, и им перед выборами дестабилизация экономики не очень нужна, с учетом и без того высокой инфляции.

🏆 Между тем, золото продолжает обновлять исторические максимумы, цена на пике прошлой недели превышала $2430 за унцию. С марта месяца рублевая цена на желтый металл выросла на 22%. Золотодобытчики также не отстают, акции Полюса #PLZL прибавили более 32% с начала марта, Селигдар #SELG вырос на 29%, а ЮГК #UGLD почти на 45%. Рост напряженности в мире может увеличить спрос на золото со стороны инвесторов, что поддержит рост котировок в ближайшей перспективе.

📈 Индекс Мосбиржи #IMOEX в пятницу 12 апреля обновил свой максимум за последние 2 года, дойдя до отметки 3456 пунктов. Это всего на 19,5% ниже максимумов 2021 года, с которых и началась коррекция. Не думаю, что в этом году мы сможем достичь этих значений, но на горизонте в 2 года шансы есть.

💼 Портфель ИИС по итогам 1 квартала принес около 30%, если считать в годовых. И это пока без учета потенциальных дивидендов, которые обычно платят летом. Как минимум, банковский депозит он точно обогнал, если не случится коррекции в ближайшее время. Напомню, что май по статистике является самым "коррекционным" месяцем в году. Это не повод что-то продавать, но создать небольшую кубышку точно лишним не будет.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Селигдар улучшает эффективность

🏆 С начала текущего года цена золота в долларах выросла на 13%, а с начала 2023 года более, чем на 30%. Динамика котировок акций золотодобытчиков демонстрирует увеличение интереса к ним со стороны инвесторов.

💰 Рост цен на желтый металл на выходе дает более высокую маржинальность компаний, которые его добывают. Это трансформируется в увеличение прибыли, а вместе с ней и дивидендов. Однако, чтобы выбрать качественного эмитента, нужно смотреть не только на его отчеты за прошлые периоды, но и оценивать перспективы по наращиванию производственных и финансовых показателей. Сегодня об этом и поговорим.

☝️Главным вызовом для всех золотодобывающих компаний является планомерное снижение содержания золота в руде. Это касается не только РФ, такая тенденция наблюдается во всем мире. Параллельно с этим, извлекать желтый металл становится все труднее, потому что на многих новых месторождениях встречаются преимущественно упорные руды. Это приводит к увеличению количества операций по извлечению желтого металла, что отражается на росте себестоимости.

✔️ На помощь в этом вопросе должны приходить новые технологии и более эффективные способы извлечения золота в изменившихся условиях. На неделе вышла интересная новость о том, что Селигдар и НИТУ МИСИС успешно завершили исследования, в рамках которых был найден способ улучшения показателей извлечения золота из золотосульфидной руды.

📈 В качестве результата удалось получить на выходе на 5-7% золота больше, за счет оптимизации ряда ключевых параметров.

📝 Цитата из пресс-релиза компании:

«Технология относится к области флотационного обогащения золотосульфидных руд, содержащих основной ценный компонент – золото. Схема предполагает частично коллективно-селективную флотацию с удалением сурьмы и углеродистого вещества, мешающие дальнейшей переработке концентрата, в отдельные продукты.»

Детали могут быть понятны не всем, но вывод ясен, думаю. Главное теперь ответить на следующий вопрос:

❓Почему это важно?

В рамках своей стратегии развития до 2030 года, менеджмент Селигдара планирует нарастить объем производства золота до 20 тонн в год. Напомню, что по итогам 2023 года было произведено 8,3 тонны.

✔️ Одним из ключевых будущих проектов компании является месторождение Кючус в Якутии. Ожидается, что только благодаря ему удастся увеличить объем производства желтого металла на 10 тонн в год. Запасы данного месторождения оцениваются в 175 тонн. Для понимания масштаба, суммарные запасы золота у Селигдара на начало 2023 года оценивались в 272 тонны, таким образом, доля одного только Кючуса в этом показателе около 65%.

⛏ На месторождении Кючус преобладают как раз золотосульфидные руды. Таким образом, полученная технология может быть там успешно применена, а возможно она станет ключевой для переработки упорной первичной руды, как минимум в РФ. На данный момент Селигдар и НИТУ МИСИС подали заявку на патентование данной технологии. С одной стороны, как мы выяснили выше, ее уже есть где применить, а в будущем, компания может получить дополнительный финансовый эффект от совместного владения интеллектуальной собственностью, если данным решением заинтересуются другие представители сектора.

📌 Подводя итог, технологии не стоят на месте. Приятно видеть, что российские компании совместно с институтами активно работают над своей эффективностью. С одной стороны, новые проекты дадут Селигдару хороший прирост по операционным результатам, а с другой, новые решения могут позволить увеличить рентабельность добычи на этих проектах. А мы продолжаем следить за новостями и отчетами эмитента.

#SELG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆 С начала текущего года цена золота в долларах выросла на 13%, а с начала 2023 года более, чем на 30%. Динамика котировок акций золотодобытчиков демонстрирует увеличение интереса к ним со стороны инвесторов.

💰 Рост цен на желтый металл на выходе дает более высокую маржинальность компаний, которые его добывают. Это трансформируется в увеличение прибыли, а вместе с ней и дивидендов. Однако, чтобы выбрать качественного эмитента, нужно смотреть не только на его отчеты за прошлые периоды, но и оценивать перспективы по наращиванию производственных и финансовых показателей. Сегодня об этом и поговорим.

☝️Главным вызовом для всех золотодобывающих компаний является планомерное снижение содержания золота в руде. Это касается не только РФ, такая тенденция наблюдается во всем мире. Параллельно с этим, извлекать желтый металл становится все труднее, потому что на многих новых месторождениях встречаются преимущественно упорные руды. Это приводит к увеличению количества операций по извлечению желтого металла, что отражается на росте себестоимости.

✔️ На помощь в этом вопросе должны приходить новые технологии и более эффективные способы извлечения золота в изменившихся условиях. На неделе вышла интересная новость о том, что Селигдар и НИТУ МИСИС успешно завершили исследования, в рамках которых был найден способ улучшения показателей извлечения золота из золотосульфидной руды.

📈 В качестве результата удалось получить на выходе на 5-7% золота больше, за счет оптимизации ряда ключевых параметров.

📝 Цитата из пресс-релиза компании:

«Технология относится к области флотационного обогащения золотосульфидных руд, содержащих основной ценный компонент – золото. Схема предполагает частично коллективно-селективную флотацию с удалением сурьмы и углеродистого вещества, мешающие дальнейшей переработке концентрата, в отдельные продукты.»

Детали могут быть понятны не всем, но вывод ясен, думаю. Главное теперь ответить на следующий вопрос:

❓Почему это важно?

В рамках своей стратегии развития до 2030 года, менеджмент Селигдара планирует нарастить объем производства золота до 20 тонн в год. Напомню, что по итогам 2023 года было произведено 8,3 тонны.

✔️ Одним из ключевых будущих проектов компании является месторождение Кючус в Якутии. Ожидается, что только благодаря ему удастся увеличить объем производства желтого металла на 10 тонн в год. Запасы данного месторождения оцениваются в 175 тонн. Для понимания масштаба, суммарные запасы золота у Селигдара на начало 2023 года оценивались в 272 тонны, таким образом, доля одного только Кючуса в этом показателе около 65%.

⛏ На месторождении Кючус преобладают как раз золотосульфидные руды. Таким образом, полученная технология может быть там успешно применена, а возможно она станет ключевой для переработки упорной первичной руды, как минимум в РФ. На данный момент Селигдар и НИТУ МИСИС подали заявку на патентование данной технологии. С одной стороны, как мы выяснили выше, ее уже есть где применить, а в будущем, компания может получить дополнительный финансовый эффект от совместного владения интеллектуальной собственностью, если данным решением заинтересуются другие представители сектора.

📌 Подводя итог, технологии не стоят на месте. Приятно видеть, что российские компании совместно с институтами активно работают над своей эффективностью. С одной стороны, новые проекты дадут Селигдару хороший прирост по операционным результатам, а с другой, новые решения могут позволить увеличить рентабельность добычи на этих проектах. А мы продолжаем следить за новостями и отчетами эмитента.

#SELG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}