Ленэнерго - пр

Компания Ленэнерго знакома многим и в ней есть один интересный парадокс, основное внимание инвесторов приковано к отчетности по РСБУ, а не по МСФО, как обычно. Все дело в том, что в отличие от остальных компаний в сетевом секторе, дивиденды на префы прописаны в Уставе компании и составляют 10% от чистой прибыли по РСБУ.

В 2015 году компания почти обанкротилась из-за недобросовестных действий менеджмента, который вложил около 13 млрд. руб компании в банк Таврический, который в 2015 году попал под санацию. Это событие вынудило компанию прибегать к экстренным мерам, было решено провести доп. эмиссию обыкновенных акций (префы при этом не стали размывать). Таким образом, количество обыкновенных акций в обращении увеличилось с 1,66 млрд шт. до 8,5 млрд. шт. Компания получила средства для выполнение своих обязательств, владельцы обыкновенных акций пострадали в результате размытия их доли, а вот владельцы префов, наоборот, остались даже в плюсе из-за одной строчки в Уставе, которую поменять забыли или "забили".

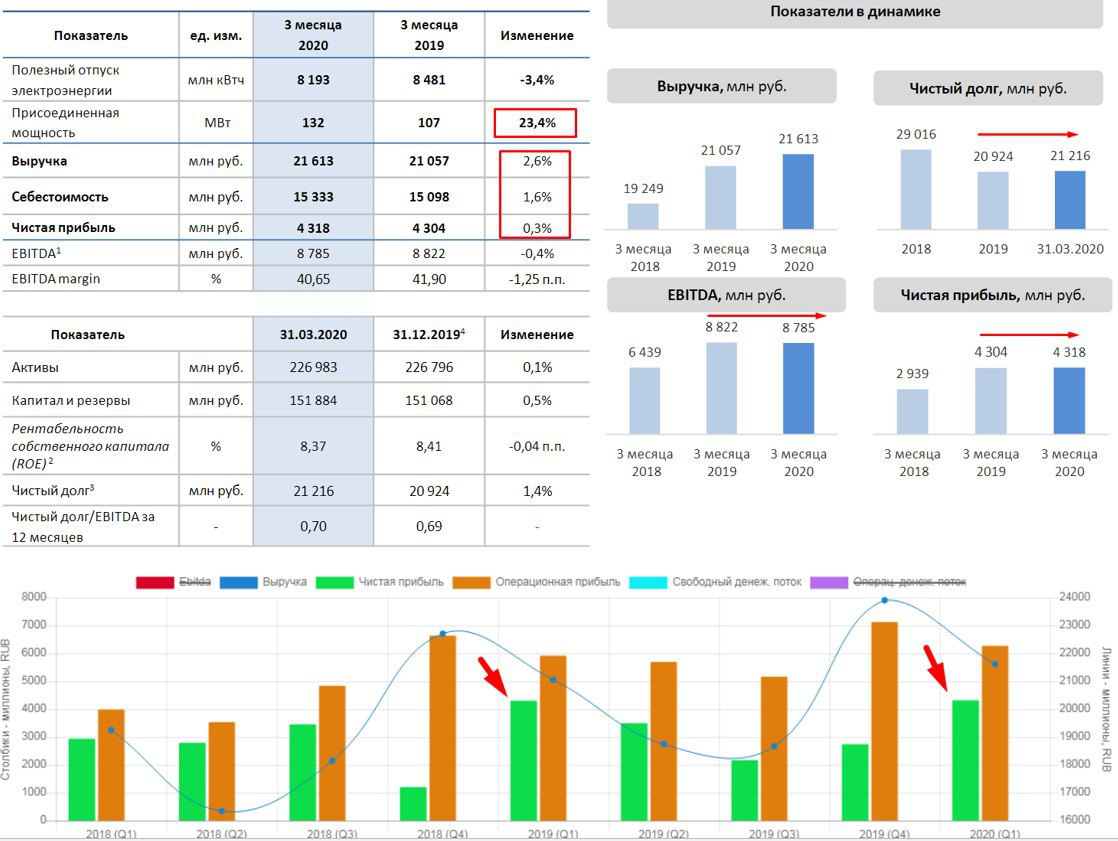

Вышел отчет компании за 1 квартал по РСБУ.

Операционно компания показала небольшой спад показателей, который вызван снижением потребления электроэнергии и теплоэнергии из-за теплой зимы. Данный спад был перекрыт ростом тарифов, в целом, компания показала примерно такие же результаты, как и годом ранее. Это хороший знак, у всех энергетических компаний 1й и 4й кварталы являются самыми ударными из-за холодных месяцев, когда возрастает потребление электроэнергии и тепла.

Компания объявила дивиденды за 2019 год в размере 13,62 руб, это прекрасно. Напомню, акции перестали торговаться при цене в 119,95 рублей, а откроются скорее всего уже по ценам около 150 рублей, что будет давать около 9% див. доходности. Когда именно акции вернутся к торгам пока сложно сказать, на сайте никакой информации не публикуют. Скорее всего, там собрали кворум из 75% акционеров и меняют Устав компании, вычеркивая оттуда строку про 10% от ЧП на дивы по префам... (шутка 😁... хотя...).

Я продолжаю удерживать акции компании в своем портфеле и ожидаю новых максимумов по чистой прибыли в ближайшие годы. Из сетевых компаний я держу только ФСК и Ленку-пр, в остальных очень много нюансов. Но нужно оговориться, у всех энергетических компаний есть бич в виде высокой дебиторки, я про это неоднократно писал, сформировать резервы или переоценить основные средства могут в любое время, это нужно иметь в виду (вспомните МРСК ЦП в конце 2019, МРСК Урала в 2018...).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNGP

Компания Ленэнерго знакома многим и в ней есть один интересный парадокс, основное внимание инвесторов приковано к отчетности по РСБУ, а не по МСФО, как обычно. Все дело в том, что в отличие от остальных компаний в сетевом секторе, дивиденды на префы прописаны в Уставе компании и составляют 10% от чистой прибыли по РСБУ.

В 2015 году компания почти обанкротилась из-за недобросовестных действий менеджмента, который вложил около 13 млрд. руб компании в банк Таврический, который в 2015 году попал под санацию. Это событие вынудило компанию прибегать к экстренным мерам, было решено провести доп. эмиссию обыкновенных акций (префы при этом не стали размывать). Таким образом, количество обыкновенных акций в обращении увеличилось с 1,66 млрд шт. до 8,5 млрд. шт. Компания получила средства для выполнение своих обязательств, владельцы обыкновенных акций пострадали в результате размытия их доли, а вот владельцы префов, наоборот, остались даже в плюсе из-за одной строчки в Уставе, которую поменять забыли или "забили".

Вышел отчет компании за 1 квартал по РСБУ.

Операционно компания показала небольшой спад показателей, который вызван снижением потребления электроэнергии и теплоэнергии из-за теплой зимы. Данный спад был перекрыт ростом тарифов, в целом, компания показала примерно такие же результаты, как и годом ранее. Это хороший знак, у всех энергетических компаний 1й и 4й кварталы являются самыми ударными из-за холодных месяцев, когда возрастает потребление электроэнергии и тепла.

Компания объявила дивиденды за 2019 год в размере 13,62 руб, это прекрасно. Напомню, акции перестали торговаться при цене в 119,95 рублей, а откроются скорее всего уже по ценам около 150 рублей, что будет давать около 9% див. доходности. Когда именно акции вернутся к торгам пока сложно сказать, на сайте никакой информации не публикуют. Скорее всего, там собрали кворум из 75% акционеров и меняют Устав компании, вычеркивая оттуда строку про 10% от ЧП на дивы по префам... (шутка 😁... хотя...).

Я продолжаю удерживать акции компании в своем портфеле и ожидаю новых максимумов по чистой прибыли в ближайшие годы. Из сетевых компаний я держу только ФСК и Ленку-пр, в остальных очень много нюансов. Но нужно оговориться, у всех энергетических компаний есть бич в виде высокой дебиторки, я про это неоднократно писал, сформировать резервы или переоценить основные средства могут в любое время, это нужно иметь в виду (вспомните МРСК ЦП в конце 2019, МРСК Урала в 2018...).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNGP

{kind=link}

Ленэнерго

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 - долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 - долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp

{kind=link}

Ленэнерго

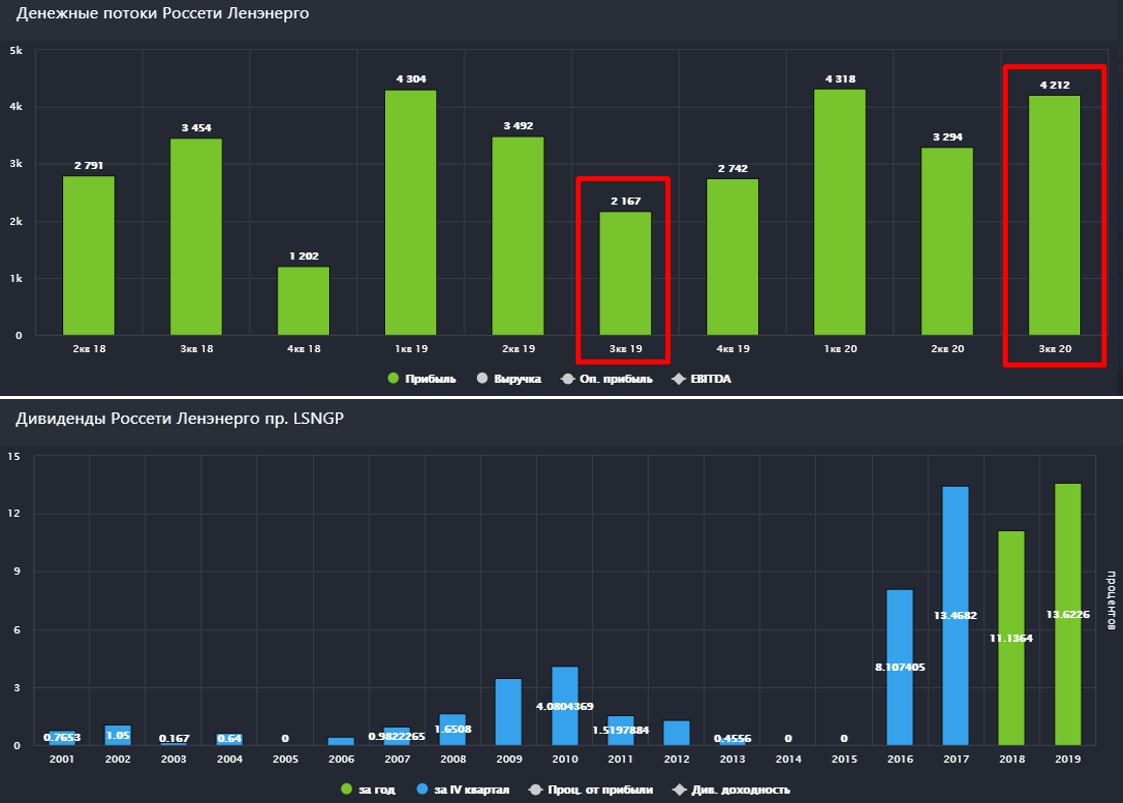

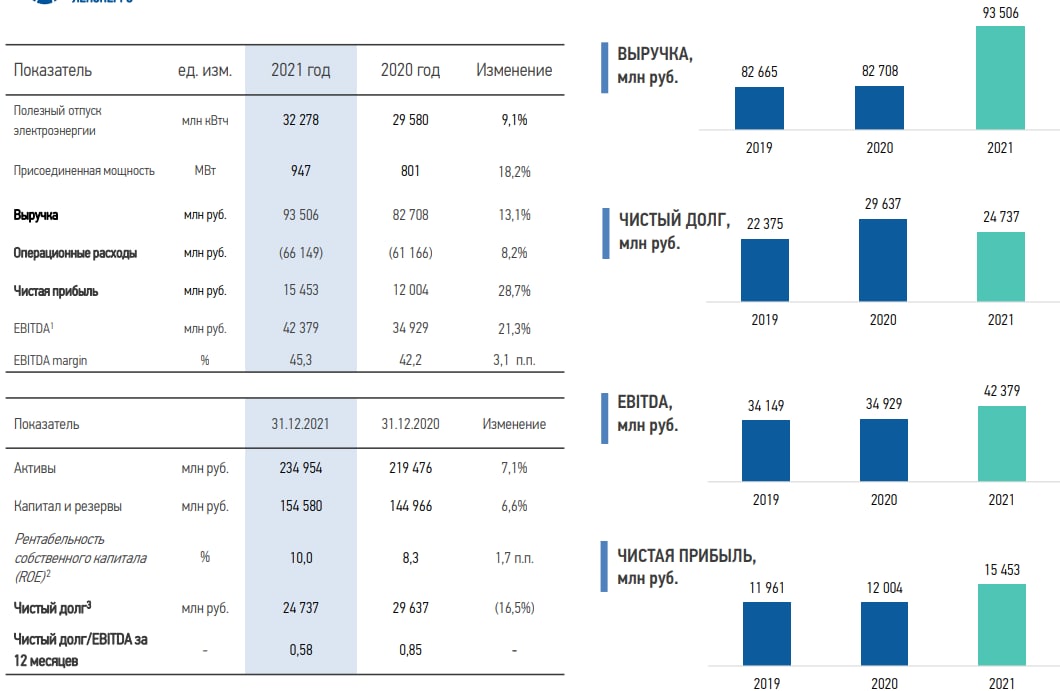

Один из немногих примеров в РФ, как компания из полубанкрота превратилась в одну из лучших дивидендных историй на рынке. Возрождение компании было искусственным (государство помогло), здесь прорывов не было, а вот Устав поменять забыли или "забили", поэтому владельцы префов уже который год радуются щедрым выплатам от компании. Подробнее об этой идее говорили здесь.

Итоги работы за 9 месяцев:

Выручка выросла на 0,6% до 58,8 млрд. руб.

EBITDA выросла на 11,4% до 25,9 млрд. руб.

Но самое главное для держателей префов, это чистая прибыль, 10% которой заслуженно (или не очень) по праву достается им.

Чистая прибыль по итогам 9 месяцев выросла на 18,7% до 11,8 млрд. руб.

Чистый долг снизился до 18,8 млрд. руб. Компания погасила часть кредитов, благодаря положительному чистому денежному потоку. Также была проведена реструктуризация, 10 млрд. руб кредитов было погашено, вместо них были выпущены облигации.

ND/EBITDA(TTM) = 0,57

Давайте теперь посчитаем самое интересное - потенциальные дивиденды. Размер текущий чистой прибыли дает 12,7 рублей дивидендов, это без учета 4 квартала. Если взять чистую прибыль (TTM) с учетом того, что в 4 квартале компания покажет результаты не хуже, чем в 4 кв. 2019, то размер дивидендов вырастает до 15,6 руб.

Акции компании отреагировали ростом, но даже к текущей цене ДД составляет 10,3% годовых. Будем надеяться, что в 4 квартале не будет никаких списаний, что может негативно отразиться на размере прибыли, тогда по итогам 2020 года дивиденд станет рекордным в абсолютных значениях.

Я продолжаю удерживать префы Ленэнерго, из сетевиков предпочитаю только "Ленку" и ФСК, как одни из самых стабильных и более-менее прогнозируемых компаний в этом секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LSNGp

Один из немногих примеров в РФ, как компания из полубанкрота превратилась в одну из лучших дивидендных историй на рынке. Возрождение компании было искусственным (государство помогло), здесь прорывов не было, а вот Устав поменять забыли или "забили", поэтому владельцы префов уже который год радуются щедрым выплатам от компании. Подробнее об этой идее говорили здесь.

Итоги работы за 9 месяцев:

Выручка выросла на 0,6% до 58,8 млрд. руб.

EBITDA выросла на 11,4% до 25,9 млрд. руб.

Но самое главное для держателей префов, это чистая прибыль, 10% которой заслуженно (или не очень) по праву достается им.

Чистая прибыль по итогам 9 месяцев выросла на 18,7% до 11,8 млрд. руб.

Чистый долг снизился до 18,8 млрд. руб. Компания погасила часть кредитов, благодаря положительному чистому денежному потоку. Также была проведена реструктуризация, 10 млрд. руб кредитов было погашено, вместо них были выпущены облигации.

ND/EBITDA(TTM) = 0,57

Давайте теперь посчитаем самое интересное - потенциальные дивиденды. Размер текущий чистой прибыли дает 12,7 рублей дивидендов, это без учета 4 квартала. Если взять чистую прибыль (TTM) с учетом того, что в 4 квартале компания покажет результаты не хуже, чем в 4 кв. 2019, то размер дивидендов вырастает до 15,6 руб.

Акции компании отреагировали ростом, но даже к текущей цене ДД составляет 10,3% годовых. Будем надеяться, что в 4 квартале не будет никаких списаний, что может негативно отразиться на размере прибыли, тогда по итогам 2020 года дивиденд станет рекордным в абсолютных значениях.

Я продолжаю удерживать префы Ленэнерго, из сетевиков предпочитаю только "Ленку" и ФСК, как одни из самых стабильных и более-менее прогнозируемых компаний в этом секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LSNGp

{kind=link}

Ленэнерго-преф (LSNGp)

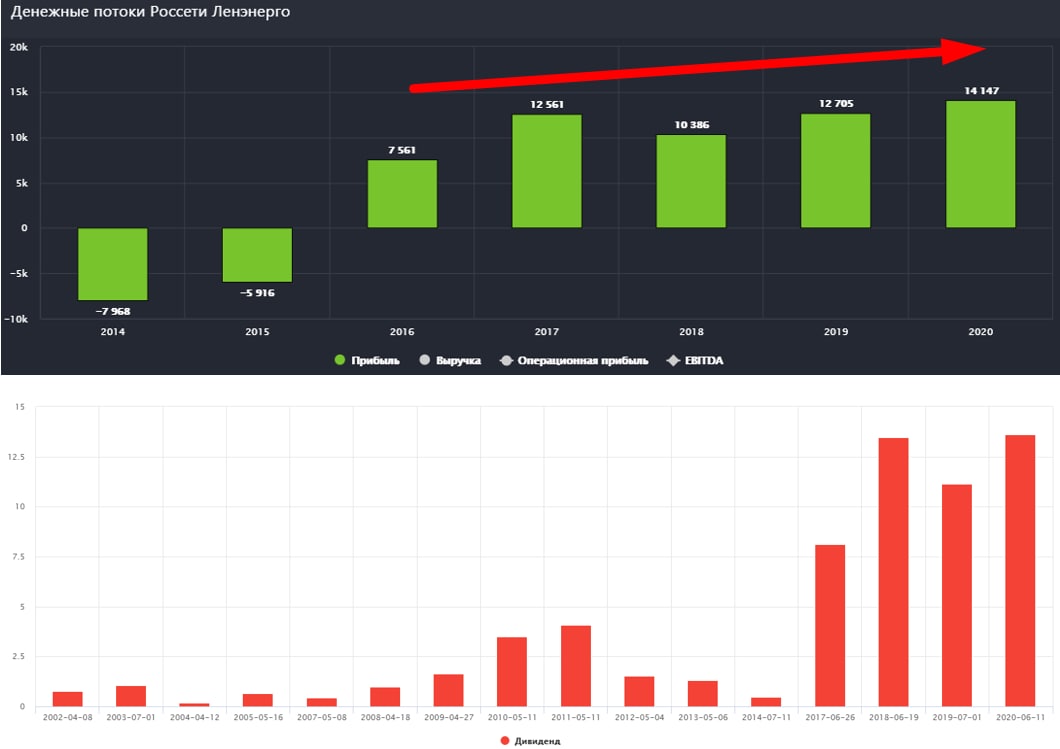

Ленэнерго имеет активы на 255 млрд. рублей, а капитализация составляет всего 65 млрд. рублей. Казалось бы, идеальный "окурок" по Грэхэму, но не все так просто. Одно дело иметь ликвидные активы, а другое дело кабельные линии, трансформаторные подстанции и прочее. Даже при большом желании по себестоимости такое добро никто не купит, поэтому, компанию оценивают по тем денежным потокам, которые она генерирует акционерам.

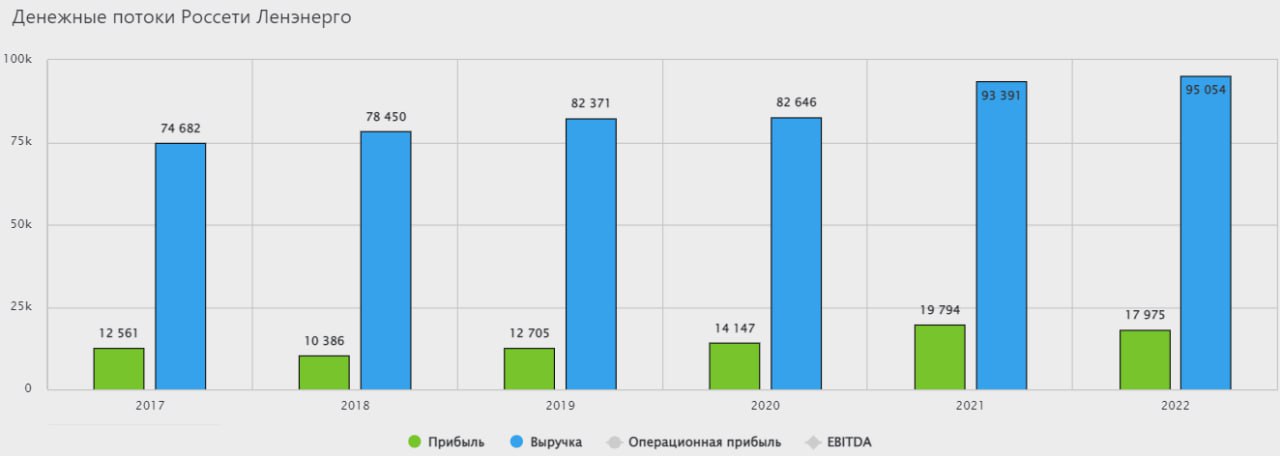

Главным финансовым результатом для держателей префов является чистая прибыль по РСБУ, почему именно она мы уже разбирались. В этом году компания установила рекорд по данному показателю, чистая прибыль выросла на 4,3% г/г до 14,150 млрд. руб.

Мы уже можем прикинуть потенциальные дивиденды по итогам 2020 года, которые составят 15,17 рублей, что к текущим ценам дает двузначную див. доходность, а к цене моей средней - 17,5%.

Стоит отметить, что в текущем году на рост чистой прибыли оказали влияние не операционные показатели, которые даже снизились г/г, не выручка, которая тоже снизилась, да и прибыль до налогов не показала роста. Виной всему восстановление резервов по сомнительным долгам и претензиям, это можно считать разовым фактором. В отчете МСФО более подробно можно будет узнать причины. По прогнозам в этом году прибыль должна была быть на уровне 10-12 млрд. руб.

В феврале была еще одна важная новость, "Суд в Петербурге отклонил иск «Ленэнерго» к властям Ленобласти на 17,4 млрд руб". Если кратко, то компания осуществляла крупные инвестиции с дальнейшим возвратом этих расходов через повышенные тарифы, некий аналог ДПМ, только для сетевых компаний через RAB регулирование. Но управа Ленобласти и Санкт-Петербурга с 2013 года, чтобы избежать резкого роста тарифов для потребителей, предложило применить "сглаживание" тех самых тарифов и основную часть средств выплатить в конце инвест. программы... Откладывали до последнего, а потом просто отказались платить, назвав эти тарифы "необоснованными", а "предъявление иска к бюджету области неконструктивным" 😂 👍.

Решение суда пока не вступило в законную силу, но оно выглядит странным, ведь сам В.В.Путин поручил Петербургу выплатить этот долг, компания со своей стороны все обязательства выполнила. Будем следить за ситуацией, все-таки компания квазигосударственная (67,5% - Россети), если ее кинет область, как это будет выглядеть? Все-таки в этой ситуации наличие гос. компании в акционерах придает определенной уверенности в том, что дело завершится успешно для компании.

Мы все вооружены калькулятором, если компании выиграет дело, то держателей префов ждут экстра дивиденды в размере примерно 18,7 рублей. Одновременно с этим, до 2024 года уровень чистой прибыли должен сохраняться примерно на текущих уровнях (14-15 млрд. руб), благодаря прибыли от тех. присоединения, с 2024 года прибыль может начать снижаться. Поэтому, если вы уже держите акции, наверное, продавать пока не стоит. Лично я планирую держать и докупать при ценах ниже 130 рублей. Но и по 150 рублей к акциям можно присмотреться (если их нет в портфеле), в ближайшие 2 года див. доходность с высокой долей вероятности останется высокой.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LSNGp #LSNG

Ленэнерго имеет активы на 255 млрд. рублей, а капитализация составляет всего 65 млрд. рублей. Казалось бы, идеальный "окурок" по Грэхэму, но не все так просто. Одно дело иметь ликвидные активы, а другое дело кабельные линии, трансформаторные подстанции и прочее. Даже при большом желании по себестоимости такое добро никто не купит, поэтому, компанию оценивают по тем денежным потокам, которые она генерирует акционерам.

Главным финансовым результатом для держателей префов является чистая прибыль по РСБУ, почему именно она мы уже разбирались. В этом году компания установила рекорд по данному показателю, чистая прибыль выросла на 4,3% г/г до 14,150 млрд. руб.

Мы уже можем прикинуть потенциальные дивиденды по итогам 2020 года, которые составят 15,17 рублей, что к текущим ценам дает двузначную див. доходность, а к цене моей средней - 17,5%.

Стоит отметить, что в текущем году на рост чистой прибыли оказали влияние не операционные показатели, которые даже снизились г/г, не выручка, которая тоже снизилась, да и прибыль до налогов не показала роста. Виной всему восстановление резервов по сомнительным долгам и претензиям, это можно считать разовым фактором. В отчете МСФО более подробно можно будет узнать причины. По прогнозам в этом году прибыль должна была быть на уровне 10-12 млрд. руб.

В феврале была еще одна важная новость, "Суд в Петербурге отклонил иск «Ленэнерго» к властям Ленобласти на 17,4 млрд руб". Если кратко, то компания осуществляла крупные инвестиции с дальнейшим возвратом этих расходов через повышенные тарифы, некий аналог ДПМ, только для сетевых компаний через RAB регулирование. Но управа Ленобласти и Санкт-Петербурга с 2013 года, чтобы избежать резкого роста тарифов для потребителей, предложило применить "сглаживание" тех самых тарифов и основную часть средств выплатить в конце инвест. программы... Откладывали до последнего, а потом просто отказались платить, назвав эти тарифы "необоснованными", а "предъявление иска к бюджету области неконструктивным" 😂 👍.

Решение суда пока не вступило в законную силу, но оно выглядит странным, ведь сам В.В.Путин поручил Петербургу выплатить этот долг, компания со своей стороны все обязательства выполнила. Будем следить за ситуацией, все-таки компания квазигосударственная (67,5% - Россети), если ее кинет область, как это будет выглядеть? Все-таки в этой ситуации наличие гос. компании в акционерах придает определенной уверенности в том, что дело завершится успешно для компании.

Мы все вооружены калькулятором, если компании выиграет дело, то держателей префов ждут экстра дивиденды в размере примерно 18,7 рублей. Одновременно с этим, до 2024 года уровень чистой прибыли должен сохраняться примерно на текущих уровнях (14-15 млрд. руб), благодаря прибыли от тех. присоединения, с 2024 года прибыль может начать снижаться. Поэтому, если вы уже держите акции, наверное, продавать пока не стоит. Лично я планирую держать и докупать при ценах ниже 130 рублей. Но и по 150 рублей к акциям можно присмотреться (если их нет в портфеле), в ближайшие 2 года див. доходность с высокой долей вероятности останется высокой.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#LSNGp #LSNG

{kind=link}

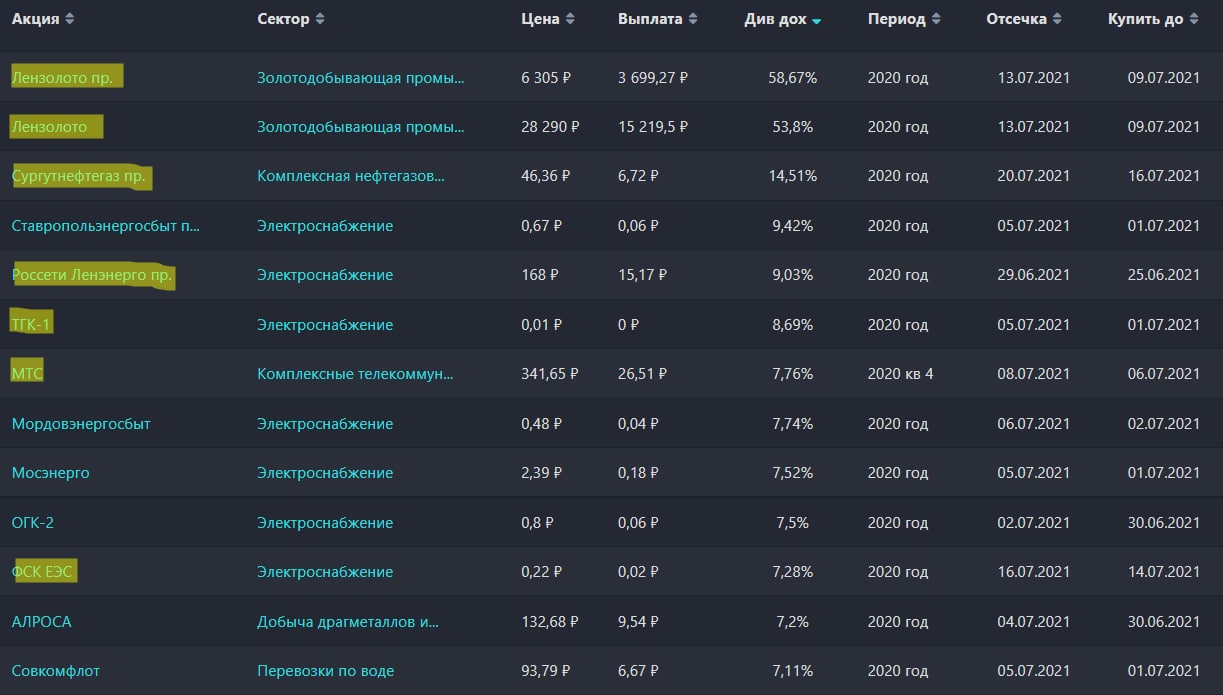

Заманчивые и обманчивые дивиденды

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Что нам приготовила "Леночка"?

Ленэнерго славится своей высокой див. доходностью. Сетевые компании это достаточно консервативный сектор, который можно отнести к защитным. От бриллиантов в тяжелой ситуации мы откажемся не раздумывая, от дорогих гаджетов тоже, да и рацион питания можно незначительно изменить, а вот сильно снизить зависимость от электроэнергии достаточно сложно.

Сегодня разберем итоги 9 месяцев и прикинем, какие нас ждут дивиденды.

📈Отпуск электроэнергии вырос на 8,4% г/г до 23,5 млрд. кВт*ч.

📈Выручка выросла на 15,1% г/г до 67,7 млрд. руб.

📈EBITDA выросла на 28,8% г/г до 33,3 млрд. руб.

📈Чистая прибыль выросла на 36,7% г/г до 16,2 млрд. руб.

Этот год был удачным для всех энергетических компаний, от генерации до сбытов. Спрос на электроэнергию вырос, благодаря восстановлению экономики. Отсюда и таких выдающиеся результаты, в том числе финансовые.

В ближайшие годы инвестиции в новое строительство сократятся с 16,5 млрд. руб. в 2021 году до 3,8 млрд. руб. в 2025 году. Но общий размер капексов останется без изменений (38 млрд. руб.), стоимость поддержания активов растет вместе с ценами на металлы, как черные, так и цветные, мы этот риск закладывали ранее. Но уже хорошо, как минимум до 2025 года сильного роста кап. затрат и новых строек не предвидится.

Благодаря росту доходов, сократили долговую нагрузку. Чистый долг снизился на (38%) г/г до 16,9 млрд. руб.

ND/EBITDA = 0,42 - низкая закредитованность.

Теперь перейдем к главному - к дивидендам, по итогам 9 месяцев заработали 17,4 рубля на акцию, что к текущей цене префа дает 9,3% годовых. По итогам 4 квартала скорее всего прибыль еще подрастет и доходность к текущим ценам будет в районе 10,5-11,5%. Главное, чтобы ничего не зарезервировали, но "Ленка" вроде со списаниям не заигрывается.

Многие уже забыли, а мы еще помним, что есть вероятность в ближайшие годы получить экстрадивиденды, подробнее разбирали в прошлом посте. С каждым годом вероятность снижается, но мало ли, это было бы неплохим подарком.

Свою позицию я немного подрезал на фоне роста цен на основные расходные материалы для компании (медь, алюминий), но основную часть продолжаю держать, учитывая, что средняя цена покупки около 100 руб. Думаю, в ближайшие годы див. доходность не сильно снизится, главное, чтобы ставки в стране не превысили 10%, тогда и Лен.преф. начнут продавать.

#LSNG #LSNGP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ленэнерго славится своей высокой див. доходностью. Сетевые компании это достаточно консервативный сектор, который можно отнести к защитным. От бриллиантов в тяжелой ситуации мы откажемся не раздумывая, от дорогих гаджетов тоже, да и рацион питания можно незначительно изменить, а вот сильно снизить зависимость от электроэнергии достаточно сложно.

Сегодня разберем итоги 9 месяцев и прикинем, какие нас ждут дивиденды.

📈Отпуск электроэнергии вырос на 8,4% г/г до 23,5 млрд. кВт*ч.

📈Выручка выросла на 15,1% г/г до 67,7 млрд. руб.

📈EBITDA выросла на 28,8% г/г до 33,3 млрд. руб.

📈Чистая прибыль выросла на 36,7% г/г до 16,2 млрд. руб.

Этот год был удачным для всех энергетических компаний, от генерации до сбытов. Спрос на электроэнергию вырос, благодаря восстановлению экономики. Отсюда и таких выдающиеся результаты, в том числе финансовые.

В ближайшие годы инвестиции в новое строительство сократятся с 16,5 млрд. руб. в 2021 году до 3,8 млрд. руб. в 2025 году. Но общий размер капексов останется без изменений (38 млрд. руб.), стоимость поддержания активов растет вместе с ценами на металлы, как черные, так и цветные, мы этот риск закладывали ранее. Но уже хорошо, как минимум до 2025 года сильного роста кап. затрат и новых строек не предвидится.

Благодаря росту доходов, сократили долговую нагрузку. Чистый долг снизился на (38%) г/г до 16,9 млрд. руб.

ND/EBITDA = 0,42 - низкая закредитованность.

Теперь перейдем к главному - к дивидендам, по итогам 9 месяцев заработали 17,4 рубля на акцию, что к текущей цене префа дает 9,3% годовых. По итогам 4 квартала скорее всего прибыль еще подрастет и доходность к текущим ценам будет в районе 10,5-11,5%. Главное, чтобы ничего не зарезервировали, но "Ленка" вроде со списаниям не заигрывается.

Многие уже забыли, а мы еще помним, что есть вероятность в ближайшие годы получить экстрадивиденды, подробнее разбирали в прошлом посте. С каждым годом вероятность снижается, но мало ли, это было бы неплохим подарком.

Свою позицию я немного подрезал на фоне роста цен на основные расходные материалы для компании (медь, алюминий), но основную часть продолжаю держать, учитывая, что средняя цена покупки около 100 руб. Думаю, в ближайшие годы див. доходность не сильно снизится, главное, чтобы ставки в стране не превысили 10%, тогда и Лен.преф. начнут продавать.

#LSNG #LSNGP

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Ленэнерго: последний оплот дивидендного инвестора?

Бизнес компании мы подробно разбирали здесь, весьма неоднозначная ситуация тогда получилась с привилегированными акциями, на которые распределяют до сих пор 10% чистой прибыли по РСБУ в рамках Устава. Какие дивиденды нас ждут по итогам 2021 года и сможет ли менеджмент нарушить устав и не выплатить акционерам?

❌ Мы стали свидетелями, как многие российские (и не очень) компании одна за другой отказываются от выплат дивидендов по разным причинам. Кто-то предпочитает сохранить кубышку, чтобы пережить трудный период (банки, застройщики), кто-то попал под санкции (металлурги), а кто-то испытывает проблемы с трансграничными переводами, особенно те бизнесы, которые ведут бизнес в РФ, а зарегистрированы в офшорах (Глобалтранс, Мать и Дитя и прочие).

📌 Компании из сектора электроэнергетики тоже рискуют остаться без дивидендов в этом году, несмотря на предсказуемость доходов. Минэнерго уже разработало антикризисный план, который позволит отказаться от дивидендов в пользу инвестпрограмм, а некоторые представители сектора (Россети и Русгидро) даже хотят докапитализировать (провести доп. эмиссию акций).

В секторе есть минимум одна компания, горячо любимая дивидендными инвесторами, которая с большой вероятностью все-таки заплатит даже в этом году. И речь идет о привилегированных акциях Ленэнерго.

✅ Есть как минимум четыре причины, позволяющие рассчитывать на дивиденды:

📌 Дивиденды по префам в размере 10% от чистой прибыли по РСБУ закреплены в уставе ПАО.

📌 Размер выплаты в 10% чистой прибыли не такой большой и вполне посильный даже для текущей ситуации.

📌 Капитальные затраты останутся примерно на текущем уровне до 2025 года. С такими расходами Ленэнерго прекрасно справляется без наращивания обязательств, не говоря уже про доп.эмиссию.

📌 Выручка и прибыль по РСБУ в 2021 году выросли на 13% и 39,9% соответственно. Себестоимость под контролем и растет медленнее (+10,9% г/г).

🧮 Теперь, когда мы определили вероятность выплаты дивидендов на префы, как достаточно высокую (по крайней мере точно выше, чем в других компаниях сектора), перейдем к самому интересному - расчету размера выплат и доходности. ЧП РСБУ по итогам 2021 года составила 19,79 млрд. рублей. Берем 10% от этой суммы и делим на количество префов, получается дивиденд в размере 21,22 рубля на акцию. При текущей цене (112 рублей за акцию) доходность составляет 18,9% годовых.

❗️Не стоит исключать и возможные риски, если экономическая ситуация не стабилизируется, то в ближайшие годы мы можем увидеть снижение потребления э/э и, как следствие, снижение доходов компании. Также дорожает медь, алюминий, что является ключевым компонентом проводов, трансформаторов и прочего оборудования.

🧰 Резюмируя все вышесазанное, мы имеем компанию, которая может заплатить дивиденды с вероятностью выше среднего по рынку с доходностью примерно на уровне ключевой ставки (после вычета налога). Даже с учетом возможных рисков идея выглядит интересно, если делать ставку на восстановление экономики в среднесрочной перспективе и снижение ставки, то Ленэнерго преф может выполнить роль квазиоблигации, в которой можно зафиксировать неплохую доходность. У меня уже есть позиция в этих акциях, пока наращивать не планирую, но если по каким-то причинам увидим двузначный ценник, то немного докуплю.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес компании мы подробно разбирали здесь, весьма неоднозначная ситуация тогда получилась с привилегированными акциями, на которые распределяют до сих пор 10% чистой прибыли по РСБУ в рамках Устава. Какие дивиденды нас ждут по итогам 2021 года и сможет ли менеджмент нарушить устав и не выплатить акционерам?

❌ Мы стали свидетелями, как многие российские (и не очень) компании одна за другой отказываются от выплат дивидендов по разным причинам. Кто-то предпочитает сохранить кубышку, чтобы пережить трудный период (банки, застройщики), кто-то попал под санкции (металлурги), а кто-то испытывает проблемы с трансграничными переводами, особенно те бизнесы, которые ведут бизнес в РФ, а зарегистрированы в офшорах (Глобалтранс, Мать и Дитя и прочие).

📌 Компании из сектора электроэнергетики тоже рискуют остаться без дивидендов в этом году, несмотря на предсказуемость доходов. Минэнерго уже разработало антикризисный план, который позволит отказаться от дивидендов в пользу инвестпрограмм, а некоторые представители сектора (Россети и Русгидро) даже хотят докапитализировать (провести доп. эмиссию акций).

В секторе есть минимум одна компания, горячо любимая дивидендными инвесторами, которая с большой вероятностью все-таки заплатит даже в этом году. И речь идет о привилегированных акциях Ленэнерго.

✅ Есть как минимум четыре причины, позволяющие рассчитывать на дивиденды:

📌 Дивиденды по префам в размере 10% от чистой прибыли по РСБУ закреплены в уставе ПАО.

📌 Размер выплаты в 10% чистой прибыли не такой большой и вполне посильный даже для текущей ситуации.

📌 Капитальные затраты останутся примерно на текущем уровне до 2025 года. С такими расходами Ленэнерго прекрасно справляется без наращивания обязательств, не говоря уже про доп.эмиссию.

📌 Выручка и прибыль по РСБУ в 2021 году выросли на 13% и 39,9% соответственно. Себестоимость под контролем и растет медленнее (+10,9% г/г).

🧮 Теперь, когда мы определили вероятность выплаты дивидендов на префы, как достаточно высокую (по крайней мере точно выше, чем в других компаниях сектора), перейдем к самому интересному - расчету размера выплат и доходности. ЧП РСБУ по итогам 2021 года составила 19,79 млрд. рублей. Берем 10% от этой суммы и делим на количество префов, получается дивиденд в размере 21,22 рубля на акцию. При текущей цене (112 рублей за акцию) доходность составляет 18,9% годовых.

❗️Не стоит исключать и возможные риски, если экономическая ситуация не стабилизируется, то в ближайшие годы мы можем увидеть снижение потребления э/э и, как следствие, снижение доходов компании. Также дорожает медь, алюминий, что является ключевым компонентом проводов, трансформаторов и прочего оборудования.

🧰 Резюмируя все вышесазанное, мы имеем компанию, которая может заплатить дивиденды с вероятностью выше среднего по рынку с доходностью примерно на уровне ключевой ставки (после вычета налога). Даже с учетом возможных рисков идея выглядит интересно, если делать ставку на восстановление экономики в среднесрочной перспективе и снижение ставки, то Ленэнерго преф может выполнить роль квазиоблигации, в которой можно зафиксировать неплохую доходность. У меня уже есть позиция в этих акциях, пока наращивать не планирую, но если по каким-то причинам увидим двузначный ценник, то немного докуплю.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за неделю

💵 #USDRUB. Доллар на минувшей неделе вернулся к отметкам начала 2020 года, 5 мая биржевой курс доходил до уровня 65 руб. Я на прошлой неделе был в Киргизии, так вот там, чтобы поменять рубли на доллары (кэш) курс в среднем находился на уровне 87-90 рублей, думаю, что это более-менее справедливая оценка, если исключить искусственное сдерживание на нашем рынке.

📌В Киргизии достаточно легко сделать карту местного банка (VISA или Mastercard, которой платить можно в любой точке мира), для ее получения необходимо оформить регистрацию на 6 месяцев и с ней прийти в любой банк. Думаю, что на фоне спроса скоро появятся специальные агентства, которые будут оказывать подобные услуги. Кстати, лететь в эту страну можно по паспорту РФ, по нему же можно открыть счет в банке. У меня этого сделать не получилось, к сожалению, я попал на праздничные дни, когда все было закрыто.

🛢 Нефть марки BRENT снова пробила отметку в $110 на новостях о том, что в ЕС планируют наложить эмбарго на импорт нефти из РФ. Венгрия не согласилась идти на такой шаг, что затормозило весь процесс. В моменте российское черное золото марки URALS торгуется с дисконтом, но как долго данная скидка продержится? Юрий Козлов, автор канала "Инвестируй или проиграешь" на днях написал интересный пост на эту тему: "Скидки на российскую нефть - это ненадолго?", рекомендую всем прочитать. Также у него на канале есть ряд интересных статей с разбором недавних событий:

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

📉Индекс Мосбиржи остался около уровня 2400 пунктов. Новые санкции уже не оказывают значительного давления на котировки акций, многие инвесторы выработали иммунитет, а спекулянтам возможность шортить по-прежнему закрыта. Думаю, что до появления каких-то позитивных новостей в отношении спец. операции мы так и будем двигаться во флэте. Могут быть отдельные взлеты и падения только на новостях по дивидендам, пример Ленэнерго #LSNGP показательный, за неделю котировки выросли со 135 до 152 руб. после объявления дивов в размере 21,2 руб. Волатильности индексу могут добавить крупные российские фонды, в случае ребалансировки, и ЦБ, если продолжит снижать ставку.

🚢 Совкофлот #FLOT может продать часть своего флота. Такая новость активно обсуждалась на прошлой неделе, причем, многие ее восприняли, как негатив, но давайте попробуем разобраться в ситуации. В первую очередь здесь идет речь о судах, которые не могут полноценно эксплуатироваться из-за введенных санкций против компании. У СКФ приличная долговая нагрузка ND/EBITDA = 3,5, в абсолютном выражении чистый долг превышает $2,5 млрд. Средства от продажи имущества пойдут как раз на гашение этого долга, что не так уж и плохо, с учетом того, что эти суда работали именно на европейском направлении и сейчас прибыли не приносят, но требуют обслуживания. Часть зарубежных компаний откажется от услуг Совкомфлота (Shell, например, уже приостановила работу с СКФ), поэтому иметь на балансе такой большой флот не имеет экономического смысла. Главный вопрос, по какой цене получится реализовать данные суда, но покупатели уже есть со стороны Китая и Дубая.

📊 Вышла еще одна абсурдная новость о том, что сенат Конгресса США одобрил антикартельный законопроект, допускающий иски против ОПЕК. Грубо говоря, если ОПЕК+ будет, как и раньше сдерживать объем добычи, что приводит к росту цен на нефть (благодаря которому, кстати, США и стала нетто экспортером), то США смогут подавать на них в суд за это 🧐. Американцы уже не знают, что предпринимать, чтобы сдержать инфляцию, которая приводит к вынужденному подъему ставок. Эра гегемонии штатов подходит к концу, по всей видимости, осталось только дождаться действий Китая, какую сторону займет он.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших аналитических разборов компаний, новостей и секторов экономики.

💵 #USDRUB. Доллар на минувшей неделе вернулся к отметкам начала 2020 года, 5 мая биржевой курс доходил до уровня 65 руб. Я на прошлой неделе был в Киргизии, так вот там, чтобы поменять рубли на доллары (кэш) курс в среднем находился на уровне 87-90 рублей, думаю, что это более-менее справедливая оценка, если исключить искусственное сдерживание на нашем рынке.

📌В Киргизии достаточно легко сделать карту местного банка (VISA или Mastercard, которой платить можно в любой точке мира), для ее получения необходимо оформить регистрацию на 6 месяцев и с ней прийти в любой банк. Думаю, что на фоне спроса скоро появятся специальные агентства, которые будут оказывать подобные услуги. Кстати, лететь в эту страну можно по паспорту РФ, по нему же можно открыть счет в банке. У меня этого сделать не получилось, к сожалению, я попал на праздничные дни, когда все было закрыто.

🛢 Нефть марки BRENT снова пробила отметку в $110 на новостях о том, что в ЕС планируют наложить эмбарго на импорт нефти из РФ. Венгрия не согласилась идти на такой шаг, что затормозило весь процесс. В моменте российское черное золото марки URALS торгуется с дисконтом, но как долго данная скидка продержится? Юрий Козлов, автор канала "Инвестируй или проиграешь" на днях написал интересный пост на эту тему: "Скидки на российскую нефть - это ненадолго?", рекомендую всем прочитать. Также у него на канале есть ряд интересных статей с разбором недавних событий:

🔸 Какие страны отказались и согласились платить за российский газ рублями?

🔸 Общение с топ-менеджментом Мосбиржи: что ждёт российский фондовый рынок?

🔸 Олег Дерипаска: тезисы интервью

🔸 ЛСР: актуализация инвестиционной идеи в новой реальности

📉Индекс Мосбиржи остался около уровня 2400 пунктов. Новые санкции уже не оказывают значительного давления на котировки акций, многие инвесторы выработали иммунитет, а спекулянтам возможность шортить по-прежнему закрыта. Думаю, что до появления каких-то позитивных новостей в отношении спец. операции мы так и будем двигаться во флэте. Могут быть отдельные взлеты и падения только на новостях по дивидендам, пример Ленэнерго #LSNGP показательный, за неделю котировки выросли со 135 до 152 руб. после объявления дивов в размере 21,2 руб. Волатильности индексу могут добавить крупные российские фонды, в случае ребалансировки, и ЦБ, если продолжит снижать ставку.

🚢 Совкофлот #FLOT может продать часть своего флота. Такая новость активно обсуждалась на прошлой неделе, причем, многие ее восприняли, как негатив, но давайте попробуем разобраться в ситуации. В первую очередь здесь идет речь о судах, которые не могут полноценно эксплуатироваться из-за введенных санкций против компании. У СКФ приличная долговая нагрузка ND/EBITDA = 3,5, в абсолютном выражении чистый долг превышает $2,5 млрд. Средства от продажи имущества пойдут как раз на гашение этого долга, что не так уж и плохо, с учетом того, что эти суда работали именно на европейском направлении и сейчас прибыли не приносят, но требуют обслуживания. Часть зарубежных компаний откажется от услуг Совкомфлота (Shell, например, уже приостановила работу с СКФ), поэтому иметь на балансе такой большой флот не имеет экономического смысла. Главный вопрос, по какой цене получится реализовать данные суда, но покупатели уже есть со стороны Китая и Дубая.

📊 Вышла еще одна абсурдная новость о том, что сенат Конгресса США одобрил антикартельный законопроект, допускающий иски против ОПЕК. Грубо говоря, если ОПЕК+ будет, как и раньше сдерживать объем добычи, что приводит к росту цен на нефть (благодаря которому, кстати, США и стала нетто экспортером), то США смогут подавать на них в суд за это 🧐. Американцы уже не знают, что предпринимать, чтобы сдержать инфляцию, которая приводит к вынужденному подъему ставок. Эра гегемонии штатов подходит к концу, по всей видимости, осталось только дождаться действий Китая, какую сторону займет он.

❤️ Друзья, ваши лайки - лучшая мотивация для продолжения наших аналитических разборов компаний, новостей и секторов экономики.

{kind=link}

⚡️ РАО ЕЭС возвращается?

🤯 В конце прошлой недели вышла новость, масштабы которой нам еще предстоит оценить. Российский электросетевой сектор в ближайшем будущем ожидает серьезная трансформация. По крайней мере с акционерной точки зрения.

😢 На рынке уже давно ходил слух о возможном объединении сетевых компаний под крылом материнского холдинга Россети #RSTI и последующем переходе на единую акцию. Будем объективны, идея с приватизацией МРСК провалилась, цель так и не была достигнута, многие представители сектора так и остались неэффективными и убыточными.

❗️И вот время пришло, 15 июля было принято решение об объединении Россетей и ФСК ЕЭС #FEES, но объединение пройдет не так, как предполагалось ранее. Россети будут присоединены к ФСК, которая в сентябре проведет допэмиссию с последующей конвертацией акций Россетей. Помимо этого в состав ФСК войдут еще несколько магистральных сетевых активов из Томска, Кубани и Дальнего Востока. На первый взгляд такая схема может показаться странной, но логика в этом есть. ФСК - это компания, владеющая электросетями и ведущая реальную операционную деятельность, в то время, как Россети это просто холдинг, распределяющий денежные потоки между своими дочками. В результате присоединения холдинг будет ликвидирован и мы получим мамонта, контролирующего операционную деятельность большинства электросетей в стране.

🧮 Коэффициенты конвертации пока точно неизвестны, но по логике все должно пройти, исходя из рыночной стоимости акций. Миноритарные акционеры, не желающие участвовать в конвертации, могут воспользоваться опцией выкупа, который пройдет по следующим ценам: 9,04 копейки за акцию ФСК, за обыкновенные и привилегированные акции Россетей 0,6058 и 1,273 руб. соответственно.

🧐 Для чего на самом деле был запущен процесс консолидации?

📌 Финансирование больших капитальных затрат (подробно разбирали в декабрьском посте). Более крупной и единой структуре будет проще привлекать средства, как изнутри (за счет денежного потока от магистральных сетей и отдельных МРСК), так и через займы. Для понимания расходов, напомню, одна программа расширения инфраструктуры БАМ и Транссиба обойдется более, чем в 200 млрд. рублей, а также еще некоторые территории придется присоединять после окончания СВО. В перспективе можем увидеть возможное присоединение Дальнего Востока к единой энергосистеме, что тоже потребует крупных вложений.

📌 Возможно, объединение Россетей и ФСК - это только первый шаг к полной консолидации электросетевого комплекса. Не исключено, что на следующем этапе будут конвертированы все миноритарные пакеты распределительных компаний. А на рынке останется одна объединенная сетевая компания - централизованный и равноправный оператор для всех сетей.

❓Что делать акционерам ФСК, Россетей и других сетевых компаний?

До сих пор холдинг (Россети) выкачивал из эффективных дочек (МРСК, ФСК, Ленэнерго) денежные потоки через дивиденды и направлял их в низкоэффективные. В случае консолидации всего сектора необходимость в высоких дивидендах пропадет, да и эффективность сильно снизится из-за консолидации. Сильно хуже скорее всего не будет, но и перспектив пока не видно у такой структуры.

❗️А вот акционеров распределительных сетевых компаний, особенно эффективных (Россети Центра и Приволжья, Ленэнерго) эти события заставляют задуматься. Ведь если дело закончится полным объединением всего сектора, на выходе мы получим нечто усредненное с точки зрения финансовой эффективности. Лично я вышел полностью из позиций в данном секторе, о чем подробно писал вчера утром в закрытом канале, пока идей здесь интересных не вижу, только спекуляции имеют место быть.

#FEES, #RSTI, #RSTIP, #LSNGP, #MRKP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤯 В конце прошлой недели вышла новость, масштабы которой нам еще предстоит оценить. Российский электросетевой сектор в ближайшем будущем ожидает серьезная трансформация. По крайней мере с акционерной точки зрения.

😢 На рынке уже давно ходил слух о возможном объединении сетевых компаний под крылом материнского холдинга Россети #RSTI и последующем переходе на единую акцию. Будем объективны, идея с приватизацией МРСК провалилась, цель так и не была достигнута, многие представители сектора так и остались неэффективными и убыточными.

❗️И вот время пришло, 15 июля было принято решение об объединении Россетей и ФСК ЕЭС #FEES, но объединение пройдет не так, как предполагалось ранее. Россети будут присоединены к ФСК, которая в сентябре проведет допэмиссию с последующей конвертацией акций Россетей. Помимо этого в состав ФСК войдут еще несколько магистральных сетевых активов из Томска, Кубани и Дальнего Востока. На первый взгляд такая схема может показаться странной, но логика в этом есть. ФСК - это компания, владеющая электросетями и ведущая реальную операционную деятельность, в то время, как Россети это просто холдинг, распределяющий денежные потоки между своими дочками. В результате присоединения холдинг будет ликвидирован и мы получим мамонта, контролирующего операционную деятельность большинства электросетей в стране.

🧮 Коэффициенты конвертации пока точно неизвестны, но по логике все должно пройти, исходя из рыночной стоимости акций. Миноритарные акционеры, не желающие участвовать в конвертации, могут воспользоваться опцией выкупа, который пройдет по следующим ценам: 9,04 копейки за акцию ФСК, за обыкновенные и привилегированные акции Россетей 0,6058 и 1,273 руб. соответственно.

🧐 Для чего на самом деле был запущен процесс консолидации?

📌 Финансирование больших капитальных затрат (подробно разбирали в декабрьском посте). Более крупной и единой структуре будет проще привлекать средства, как изнутри (за счет денежного потока от магистральных сетей и отдельных МРСК), так и через займы. Для понимания расходов, напомню, одна программа расширения инфраструктуры БАМ и Транссиба обойдется более, чем в 200 млрд. рублей, а также еще некоторые территории придется присоединять после окончания СВО. В перспективе можем увидеть возможное присоединение Дальнего Востока к единой энергосистеме, что тоже потребует крупных вложений.

📌 Возможно, объединение Россетей и ФСК - это только первый шаг к полной консолидации электросетевого комплекса. Не исключено, что на следующем этапе будут конвертированы все миноритарные пакеты распределительных компаний. А на рынке останется одна объединенная сетевая компания - централизованный и равноправный оператор для всех сетей.

❓Что делать акционерам ФСК, Россетей и других сетевых компаний?

До сих пор холдинг (Россети) выкачивал из эффективных дочек (МРСК, ФСК, Ленэнерго) денежные потоки через дивиденды и направлял их в низкоэффективные. В случае консолидации всего сектора необходимость в высоких дивидендах пропадет, да и эффективность сильно снизится из-за консолидации. Сильно хуже скорее всего не будет, но и перспектив пока не видно у такой структуры.

❗️А вот акционеров распределительных сетевых компаний, особенно эффективных (Россети Центра и Приволжья, Ленэнерго) эти события заставляют задуматься. Ведь если дело закончится полным объединением всего сектора, на выходе мы получим нечто усредненное с точки зрения финансовой эффективности. Лично я вышел полностью из позиций в данном секторе, о чем подробно писал вчера утром в закрытом канале, пока идей здесь интересных не вижу, только спекуляции имеют место быть.

#FEES, #RSTI, #RSTIP, #LSNGP, #MRKP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Ленэнерго: осталась ли надежда на будущее?

В прошлом месяце мы разбирали историю, связанную с объединением Россетей #RSTI и ФСК ЕЭС #FEES, а также прикидывали дальнейшие перспективы для акционеров этих компаний (которые пока в лучшем случае можно назвать туманными). Новость об объединении косвенно затронула и другие сетевые компаний, особенно Ленэнерго, префы которой в моменте обвалились более чем на 20%. Инвесторов напугала перспектива перехода на единую акцию объединенной сетевой компании. Сейчас, когда паника прошла, акции постепенно восстанавливаются, самое время оценить эту историю без лишних эмоций.

🧮 Отчет за первое полугодие

💰Финансовые результаты Ленэнерго можно назвать стабильными, но с небольшим снижением. Выручка снизилась на 0,9% г/г, а чистая прибыль на 8,6% г/г. За полугодие компания заработала 11,05 рублей дивидендов на одну привилегированную акцию. Если динамика ЧП сохранится во втором полугодии, то по итогам года можно ожидать выплату около 19,5 рублей. К текущей цене акции это примерно 15% форвардной доходности, цифра немаленькая, но инвесторы закладывают риски возможного недружественного присоединения.

🧐 Что в итоге?

👍 С одной стороны мы имеем очень хорошую форвардную дивидендную доходность, высокую вероятность выплаты (дивиденды на префы закреплены в уставе), а также некоторую стабильность финансовых показателей (из которых в том числе и рассчитываются дивиденды, как 10% ЧП по РСБУ).

👎 С другой стороны риск негативного развития истории с консолидацией всего сетевого комплекса. При таком сценарии префы Ленэнерго могут стоить сильно дешевле, так как после конвертации их усреднят с целым набором региональных сетевых компаний гораздо худшего качества. Или же выкупят по низкой цене.

❗️Но не стоит относиться к истории с объединением сетей, как к свершившемуся факту. Пока что речь идет лишь о слиянии Россетей и ФСК с целью проведения капитальных затрат по расширению инфраструктуры БАМ и Транссиба на востоке и, возможно, присоединения новых территорий. Не исключено, что на этом все и закончится, а региональные сети в итоге не войдут в дальнейшие планы. Или войдут, но очень нескоро.

⛔️ Помимо этого, была давняя история с долгом со стороны Ленинградской области за сглаживание тарифов. Не буду повторяться, описывал ситуацию в прошлом году. Я ожидал того, что долг в 17,4 млрд. руб. будет выплачен в полном объеме, что могло бы сулить нам экстра дивиденд. Но в феврале 2022 года между сторонами было подписано мировое соглашение, а сумма снижена до 10 млрд. руб. Но потом это мировое соглашение было оспорено со стороны ЛОЭСК... В общем, деньги, видимо, до компании дойдут еще очень нескоро, если вообще дойдут.

💼 Посмотрим, чье кунг-фу окажется сильнее, около 30% префов Ленэнерго находится во владении Комитета имущественных отношений Санкт-Петербурга (по сути местных чиновников). Наверняка, эти ребята не согласятся так просто расстаться с акциями по низким ценам или невыгодно их обменять, а также пустить судебные дела на самотек.

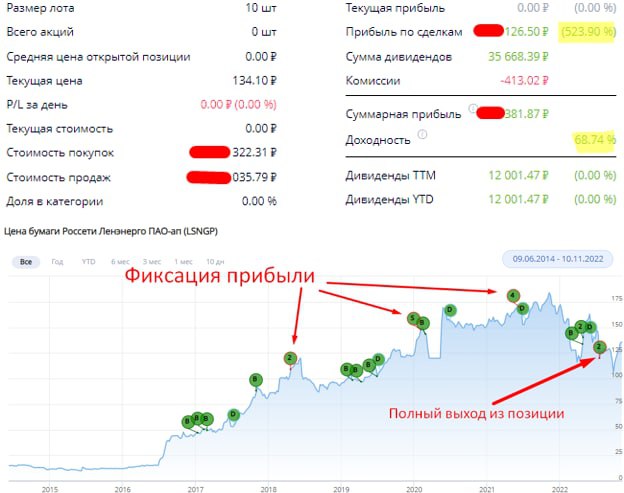

🧰 Для меня лично данная история закончена, во всяком случае сейчас. Жаль расставаться с такими активами, удерживал с 2017 года, время от времени сокращая позицию, забирая прибыль. Но рано или поздно приходится что-то менять, мне компания принесла около 70% годовых, за что ей весьма признателен. Ниже скрин всех исторических сделок (B - покупка, D- выплата дивидендов, S в красном кружочке - продажа / частичная фиксация). В режиме онлайн за моими сделками можно следить здесь.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом месяце мы разбирали историю, связанную с объединением Россетей #RSTI и ФСК ЕЭС #FEES, а также прикидывали дальнейшие перспективы для акционеров этих компаний (которые пока в лучшем случае можно назвать туманными). Новость об объединении косвенно затронула и другие сетевые компаний, особенно Ленэнерго, префы которой в моменте обвалились более чем на 20%. Инвесторов напугала перспектива перехода на единую акцию объединенной сетевой компании. Сейчас, когда паника прошла, акции постепенно восстанавливаются, самое время оценить эту историю без лишних эмоций.

🧮 Отчет за первое полугодие

💰Финансовые результаты Ленэнерго можно назвать стабильными, но с небольшим снижением. Выручка снизилась на 0,9% г/г, а чистая прибыль на 8,6% г/г. За полугодие компания заработала 11,05 рублей дивидендов на одну привилегированную акцию. Если динамика ЧП сохранится во втором полугодии, то по итогам года можно ожидать выплату около 19,5 рублей. К текущей цене акции это примерно 15% форвардной доходности, цифра немаленькая, но инвесторы закладывают риски возможного недружественного присоединения.

🧐 Что в итоге?

👍 С одной стороны мы имеем очень хорошую форвардную дивидендную доходность, высокую вероятность выплаты (дивиденды на префы закреплены в уставе), а также некоторую стабильность финансовых показателей (из которых в том числе и рассчитываются дивиденды, как 10% ЧП по РСБУ).

👎 С другой стороны риск негативного развития истории с консолидацией всего сетевого комплекса. При таком сценарии префы Ленэнерго могут стоить сильно дешевле, так как после конвертации их усреднят с целым набором региональных сетевых компаний гораздо худшего качества. Или же выкупят по низкой цене.

❗️Но не стоит относиться к истории с объединением сетей, как к свершившемуся факту. Пока что речь идет лишь о слиянии Россетей и ФСК с целью проведения капитальных затрат по расширению инфраструктуры БАМ и Транссиба на востоке и, возможно, присоединения новых территорий. Не исключено, что на этом все и закончится, а региональные сети в итоге не войдут в дальнейшие планы. Или войдут, но очень нескоро.

⛔️ Помимо этого, была давняя история с долгом со стороны Ленинградской области за сглаживание тарифов. Не буду повторяться, описывал ситуацию в прошлом году. Я ожидал того, что долг в 17,4 млрд. руб. будет выплачен в полном объеме, что могло бы сулить нам экстра дивиденд. Но в феврале 2022 года между сторонами было подписано мировое соглашение, а сумма снижена до 10 млрд. руб. Но потом это мировое соглашение было оспорено со стороны ЛОЭСК... В общем, деньги, видимо, до компании дойдут еще очень нескоро, если вообще дойдут.

💼 Посмотрим, чье кунг-фу окажется сильнее, около 30% префов Ленэнерго находится во владении Комитета имущественных отношений Санкт-Петербурга (по сути местных чиновников). Наверняка, эти ребята не согласятся так просто расстаться с акциями по низким ценам или невыгодно их обменять, а также пустить судебные дела на самотек.

🧰 Для меня лично данная история закончена, во всяком случае сейчас. Жаль расставаться с такими активами, удерживал с 2017 года, время от времени сокращая позицию, забирая прибыль. Но рано или поздно приходится что-то менять, мне компания принесла около 70% годовых, за что ей весьма признателен. Ниже скрин всех исторических сделок (B - покупка, D- выплата дивидендов, S в красном кружочке - продажа / частичная фиксация). В режиме онлайн за моими сделками можно следить здесь.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Ностальгия по Ленэнерго

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 Акции Ленэнерго не оправдали ожиданий инвесторов

📝 Во вторник вечером компания раскрыла детали решения совета директоров, где на повестке был вопрос по распределению дивидендов по итогам 9 месяцев 2022 года.

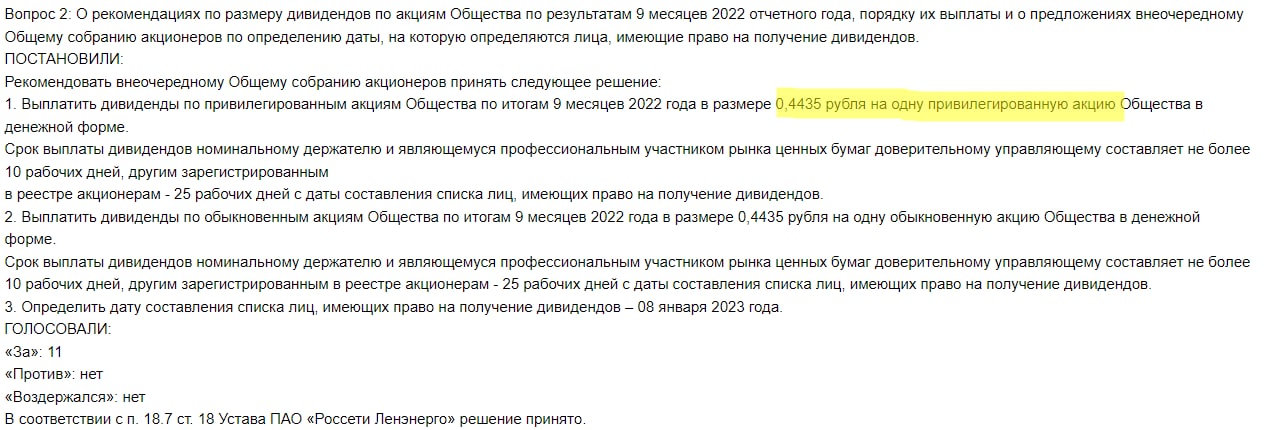

📌 По Уставу на префы должны были распределить 10% чистой прибыли по РСБУ. В прошлом обзоре мы посчитали, дивиденды на акцию, при распределении 10% от ЧП выплата должна была составить 15,8 руб., а в решении совета директоров фигурирует цифра 0,4435 руб., как на обычку, так и на преф.

📉 Рынок воспринял данную новость негативно, акции падали на 10% за день. Не совсем понятна тогда вообще цель промежуточного распределения прибыли. Возможно это тонкий намек на то, что компания больше не будет придерживаться распределения по Уставу, но это не точно. Все-таки показательной выплатой будет дивиденд именно по итогам года, который нам озвучат ближе к лету 2023 года.

🧰 Я нахожусь вне позиции, писал про это в последнем разборе компании, где приводил все свои сделки. Надеюсь, что эмитент все-таки не разочарует тех инвесторов, кто держит акции в портфеле. Лично я бы не принимал поспешных решений о продаже по итогам 9 месяцев, еще не все потеряно. Но дальше все зависит от вашей стратегии.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Во вторник вечером компания раскрыла детали решения совета директоров, где на повестке был вопрос по распределению дивидендов по итогам 9 месяцев 2022 года.

📌 По Уставу на префы должны были распределить 10% чистой прибыли по РСБУ. В прошлом обзоре мы посчитали, дивиденды на акцию, при распределении 10% от ЧП выплата должна была составить 15,8 руб., а в решении совета директоров фигурирует цифра 0,4435 руб., как на обычку, так и на преф.

📉 Рынок воспринял данную новость негативно, акции падали на 10% за день. Не совсем понятна тогда вообще цель промежуточного распределения прибыли. Возможно это тонкий намек на то, что компания больше не будет придерживаться распределения по Уставу, но это не точно. Все-таки показательной выплатой будет дивиденд именно по итогам года, который нам озвучат ближе к лету 2023 года.

🧰 Я нахожусь вне позиции, писал про это в последнем разборе компании, где приводил все свои сделки. Надеюсь, что эмитент все-таки не разочарует тех инвесторов, кто держит акции в портфеле. Лично я бы не принимал поспешных решений о продаже по итогам 9 месяцев, еще не все потеряно. Но дальше все зависит от вашей стратегии.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💡Ленэнерго - Дивиденды ⚖️ Обесценения

📝 В отличие от многих отечественных компаний, где мы обычно разбираем отчеты МСФО, у Ленэнерго более важным является отчет по РСБУ. Компания платит 10% на префы именно из прибыли по стандарту РСБУ, которые закреплены в Уставе.

Попробуем разобраться, как отработала компания в 2022 году, каких результатов добилась и на какой размер выплаты могут рассчитывать акционеры.

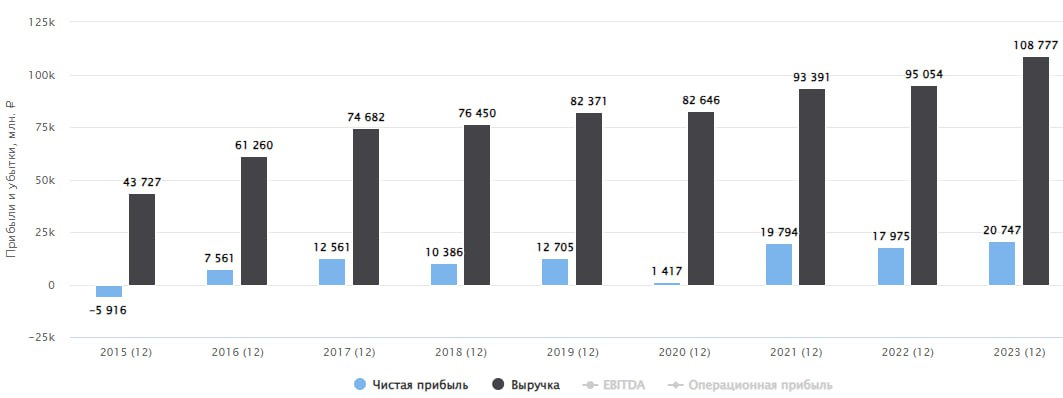

📈 Выручка выросла на 1,8% г/г до 95 млрд руб. Бизнес сетевых и коммунальных компаний является защитным в случае кризисов, но он слишком инертный и не позволяет полностью перекрывать инфляцию в случае ее резкого роста. Так, по итогам прошлого года инфляция составила 11,9%, а выручка компании прибавила всего 1,8%.

📈 Благодаря качественной работе менеджмента над сокращением издержек, EBITDA выросла на 8,4% г/г до 46,3 млрд руб. Рентабельность EBITDA выросла на 3 п.п. до 48,8%, что является хорошим показателем.

📉 Но не обошлось и без неприятных сюрпризов. Было проведено обесценение основных средств на сумму около 6 млрд руб., также переоценили финансовые вложения на 863 млн руб. Как итог, из-за разовых факторов чистая прибыль сократилась на (9,2%) г/г до 17,98 млрд руб.

✔️ Продолжает сокращаться долговая нагрузка, чистый долг снизился в 2 раза и составил 10,4 млрд руб, ND/EBITDA опустился до уровня 0,23х. Здесь, правда, стоит отметить, что основное снижение чистого долга произошло за счет увеличения денежных средств на счетах, а не за счет погашения кредитов.

💰 На какие дивиденды могут рассчитывать акционеры? Это главный вопрос, который волнует большинство частных инвесторов. Давайте считать, заработали грубо говоря 1,8 млрд руб. на префы, что дает 19,3 рубля на акцию. По итогам 9 месяцев уже была произведена выплата в размере 0,44 руб. Таким образом, по Уставу осталось выплатить 18,8 рубля на каждую привилегированную акцию. Если бы не обесценения, то размер дивиденда мог быть примерно на 7 рублей больше.

❌ Многие уже забыли про тот момент, что Ленинградская область задолжала компании 17,2 млрд руб. в рамках программы сглаживания тарифов, что практически сопоставимо со всей прибылью за 2022 год. В 2017 году был подан иск, но в начале 2022 года его благополучно "замяли". Именно поэтому я не очень люблю сетевые компании и энергосбыты, которые имеют огромную дебиторку и частенько ее просто обесценивают, снижая потенциальную доходность инвесторов.

❗️ В случае с Ленэнерго стоит помнить про еще один существенный риск - консолидацию со стороны ФСК. Главный вопрос сейчас в том, когда он может реализоваться и в каком объеме. Потенциальное снижение котировок в случае появления новостей об этом перекроет весь доход от дивидендных выплат.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В отличие от многих отечественных компаний, где мы обычно разбираем отчеты МСФО, у Ленэнерго более важным является отчет по РСБУ. Компания платит 10% на префы именно из прибыли по стандарту РСБУ, которые закреплены в Уставе.

Попробуем разобраться, как отработала компания в 2022 году, каких результатов добилась и на какой размер выплаты могут рассчитывать акционеры.

📈 Выручка выросла на 1,8% г/г до 95 млрд руб. Бизнес сетевых и коммунальных компаний является защитным в случае кризисов, но он слишком инертный и не позволяет полностью перекрывать инфляцию в случае ее резкого роста. Так, по итогам прошлого года инфляция составила 11,9%, а выручка компании прибавила всего 1,8%.

📈 Благодаря качественной работе менеджмента над сокращением издержек, EBITDA выросла на 8,4% г/г до 46,3 млрд руб. Рентабельность EBITDA выросла на 3 п.п. до 48,8%, что является хорошим показателем.

📉 Но не обошлось и без неприятных сюрпризов. Было проведено обесценение основных средств на сумму около 6 млрд руб., также переоценили финансовые вложения на 863 млн руб. Как итог, из-за разовых факторов чистая прибыль сократилась на (9,2%) г/г до 17,98 млрд руб.

✔️ Продолжает сокращаться долговая нагрузка, чистый долг снизился в 2 раза и составил 10,4 млрд руб, ND/EBITDA опустился до уровня 0,23х. Здесь, правда, стоит отметить, что основное снижение чистого долга произошло за счет увеличения денежных средств на счетах, а не за счет погашения кредитов.

💰 На какие дивиденды могут рассчитывать акционеры? Это главный вопрос, который волнует большинство частных инвесторов. Давайте считать, заработали грубо говоря 1,8 млрд руб. на префы, что дает 19,3 рубля на акцию. По итогам 9 месяцев уже была произведена выплата в размере 0,44 руб. Таким образом, по Уставу осталось выплатить 18,8 рубля на каждую привилегированную акцию. Если бы не обесценения, то размер дивиденда мог быть примерно на 7 рублей больше.

❌ Многие уже забыли про тот момент, что Ленинградская область задолжала компании 17,2 млрд руб. в рамках программы сглаживания тарифов, что практически сопоставимо со всей прибылью за 2022 год. В 2017 году был подан иск, но в начале 2022 года его благополучно "замяли". Именно поэтому я не очень люблю сетевые компании и энергосбыты, которые имеют огромную дебиторку и частенько ее просто обесценивают, снижая потенциальную доходность инвесторов.

❗️ В случае с Ленэнерго стоит помнить про еще один существенный риск - консолидацию со стороны ФСК. Главный вопрос сейчас в том, когда он может реализоваться и в каком объеме. Потенциальное снижение котировок в случае появления новостей об этом перекроет весь доход от дивидендных выплат.

#LSNG #LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💡 Ленэнерго снизила возможные дивиденды

В отличие от большинства эмитентов РФ, по Ленэнерго держателям привилегированных акций больше важны результаты по РСБУ, а не по МСФО. Это связано с тем, что дивиденды у нее прописаны в Уставе в размере 10% от чистой прибыли по РСБУ.

Все инфраструктурные компании не являются историями роста, поэтому, динамика доходов зависит от инфляции и от индексации тарифов. Ленэнерго не стала исключением, установленная мощность в 2023 году выросла всего на 2,8% г/г, а полезный отпуск электроэнергии и вовсе вырос на 0,9% г/г.

📈 Несмотря на слабую динамику операционных результатов, выручка продемонстрировала рост на 14,4% г/г до 108,8 млрд руб. за счет увеличения тарифов. На этом фоне EBITDA прибавила 32,4% г/г до рекордных 61,3 млрд руб.

❗️ А вот с чистой прибылью бухгалтерия решила "поиграть". В 2023 году произвели переоценку основных средств на сумму 16,5 млрд руб. Для сравнения, в 2022 году списания тоже были, но всего на 5,7 млрд руб. Это главный риск подобных компаний, которые 3 квартала показывают хороший рост доходов, а в 4 квартале производят списания и переоценки.

📈 Тем не менее, прибыль за год демонстрирует рост на 15,4% г/г до 20,7 млрд руб., а могла бы быть существенно выше. По Уставу держателям префов достанется из этой суммы чуть более 2 млрд руб.

💰 Потенциальные дивиденды за год составят 22,2 руб. на акцию, что дает около 11,2% годовых. Не густо при текущем размере ключевой ставке и с учетом всех рисков.

☝️ Из-за занижения прибыли, мультипликаторы у Ленэнерго находятся на уровнях выше среднего, P/E = 11x, что нельзя назвать дешевой оценкой для дивидендной акции, которая не является историей роста.

📌 Резюмируя все вышесказанное, я пока не вижу идеи в акциях компании, во всяком случае по текущим ценам. А при высокой ключевой ставке вообще стараюсь энергетику обходить стороной. Есть более понятные и надежные инструменты с прогнозируемым доходом.

#LSNGP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В отличие от большинства эмитентов РФ, по Ленэнерго держателям привилегированных акций больше важны результаты по РСБУ, а не по МСФО. Это связано с тем, что дивиденды у нее прописаны в Уставе в размере 10% от чистой прибыли по РСБУ.

Все инфраструктурные компании не являются историями роста, поэтому, динамика доходов зависит от инфляции и от индексации тарифов. Ленэнерго не стала исключением, установленная мощность в 2023 году выросла всего на 2,8% г/г, а полезный отпуск электроэнергии и вовсе вырос на 0,9% г/г.

📈 Несмотря на слабую динамику операционных результатов, выручка продемонстрировала рост на 14,4% г/г до 108,8 млрд руб. за счет увеличения тарифов. На этом фоне EBITDA прибавила 32,4% г/г до рекордных 61,3 млрд руб.

❗️ А вот с чистой прибылью бухгалтерия решила "поиграть". В 2023 году произвели переоценку основных средств на сумму 16,5 млрд руб. Для сравнения, в 2022 году списания тоже были, но всего на 5,7 млрд руб. Это главный риск подобных компаний, которые 3 квартала показывают хороший рост доходов, а в 4 квартале производят списания и переоценки.

📈 Тем не менее, прибыль за год демонстрирует рост на 15,4% г/г до 20,7 млрд руб., а могла бы быть существенно выше. По Уставу держателям префов достанется из этой суммы чуть более 2 млрд руб.

💰 Потенциальные дивиденды за год составят 22,2 руб. на акцию, что дает около 11,2% годовых. Не густо при текущем размере ключевой ставке и с учетом всех рисков.

☝️ Из-за занижения прибыли, мультипликаторы у Ленэнерго находятся на уровнях выше среднего, P/E = 11x, что нельзя назвать дешевой оценкой для дивидендной акции, которая не является историей роста.

📌 Резюмируя все вышесказанное, я пока не вижу идеи в акциях компании, во всяком случае по текущим ценам. А при высокой ключевой ставке вообще стараюсь энергетику обходить стороной. Есть более понятные и надежные инструменты с прогнозируемым доходом.

#LSNGP