ФСК ЕЭС

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

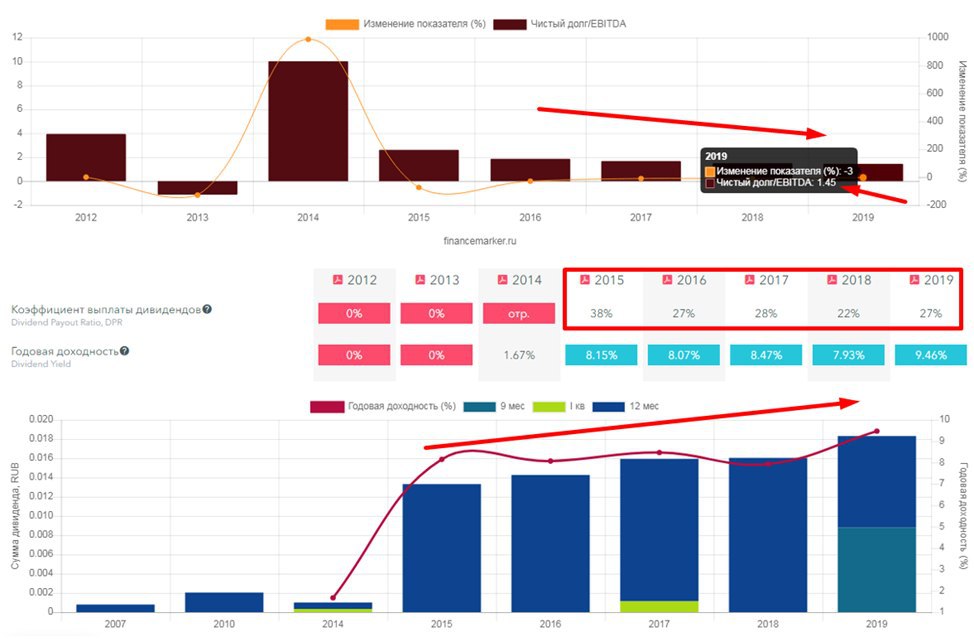

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Пока внимание большинства приковано к ценам на нефть, кто-то ищет консервативные инструменты с хорошей доходностью. Ставка снижается, а по словам главы ЦБ есть вероятность, что это снижение продолжится в ближайшее время. В такой ситуации хочется зафиксировать хорошую доходность в надежном активе и мой взор пал на компанию ФСК.

Основной проблемой всех сетевых компаний является значительная дебиторская задолженность (долги потребителей перед компанией). По многим МРСК мы уже видели списания части дебиторки через формирование резервов в конце 2019 года из-за банкротства сбытов. Аналогичную ситуацию можем увидеть и в текущем году. ФСК не работает напрямую с мелкими потребителями, вроде сбытовых компаний, что снижает риски попадания в похожую ситуацию. Именно поэтому лично я предпочитаю ФСК. Но нужно отметить, что она тоже имеет приличную дебиторку, основная часть которой относится к тех. присоединению. На данный момент просроченная дебиторская задолженность составляет около 10 млрд. рублей, что эквивалентно 12% от чистой прибыли компании за 2019 год, на мой взгляд, это не очень существенно и не окажет сильного влияния даже при формировании резервов на эту сумму.

Россети и государство будут заинтересованы в дополнительных доходах в этом году, что может стать драйвером для роста размера дивидендов от ФСК, как наименее пострадавшей компании.

За 2019 год ФСК выплатила самые высокие за всю свою историю дивиденды в размере 0,0183 рубля, что к текущей цене акции дает доходность в 10%. Здесь стоит отметить, что сумма, направленная на дивиденды, составляет всего 27% от чистой прибыли. Если в перспективе компания поднимет планку выплат до 50%, то дивидендная доходность будет около 20% к текущим ценам. Потенциальный драйвер для такого роста мы уже рассмотрели.

Долг у компании не большой, ND/EBITDA < 1.5, вполне могут увеличить долю прибыли, направляемую на выплату дивидендов.

Из возможных рисков - объединение Россетей с ФСК и управление компанией Ливинским. Если все будет осуществляться "по уставу" и денежные потоки будут выводиться из компании через дивиденды, это позитивно для миноритариев. Если же денежные потоки будут выводиться "по понятиям", через различные внутригрупповые займы, то это негативный сценарий дня миноритариев.

Итого получаем, стабильные дивиденды в стабильном бизнесе в размере 10% к текущей цене (при падающих ставках!) и потенциальный драйвер роста дивиденда в 1,5-2 раза и небольшие корпоративные риски (в моменте пока даже не риски, а домыслы).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

ФСК ЕЭС

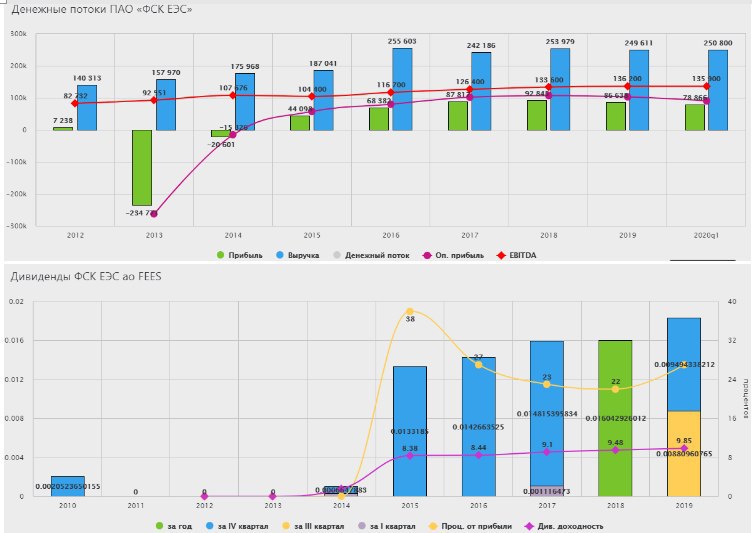

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

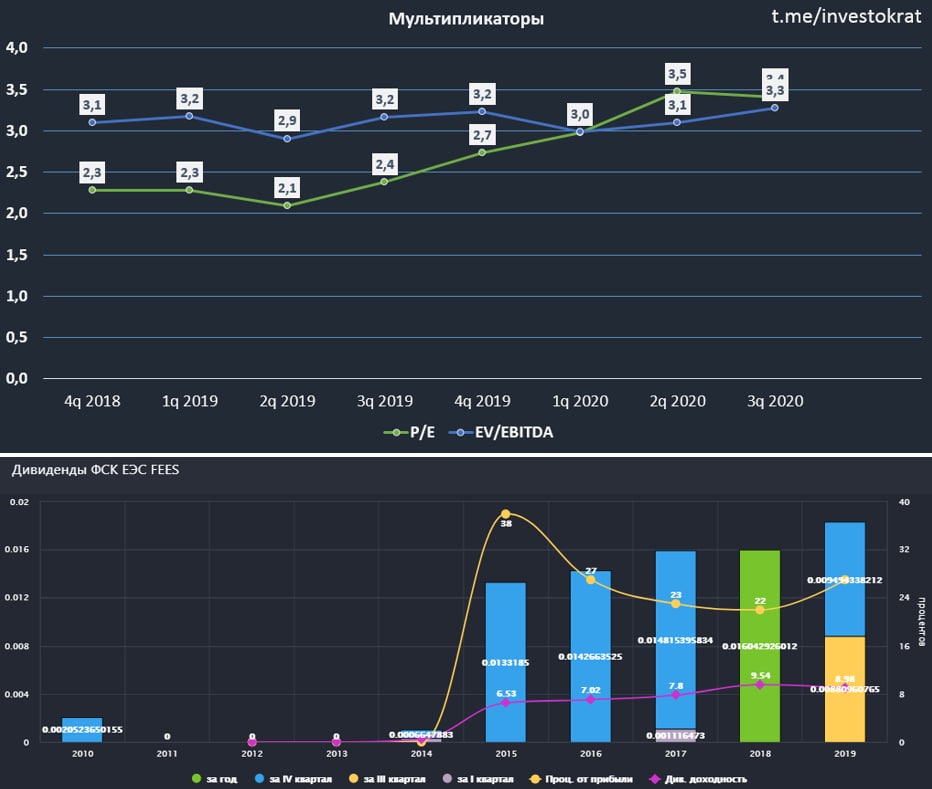

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

Вышел неплохой отчет за 1й квартал у компании ФСК ЕЭС.

Выручка выросла на 2,1%.

EBITDA сократилась на 0,8%.

Скор. Чистая прибыль выросла на 1% (без учета доходов от сделки с ДВЭУК).

Я уже писал свое мнение по ФСК. Это достаточно устойчивый бизнес в условиях нестабильности на рынках, который генерирует стабильный денежный поток, а с ним и стабильные дивиденды, результаты 1 квартала это подтверждают.

Активы компании растут на 3-5% в год, аналогичными темпами растет капитал.

В 1 квартале за счет роста денежных средств на счетах сократился чистый долг до 171,5 млрд. руб.

P/E = 3;

P/B = 0,26;

EV/EBITDA = 3;

ND/EBITDA = 1,3.

По мультипликаторам компания оценена дешево, но там и потенциал роста ограничен. В целом, главная идея в ФСК кроется исключительно к переоценке акций из-за высокой див. доходности и опцион на рост выплаты дивидендов в 2 раза.

Многие МРСК отменили итоговые дивиденды за 2019 год, менеджмент ФСК объявил дивиденды в рамках своей див. политики без изменений.

На рынке качественных идей с доходностью выше 8% становится все меньше, в следующем году, возможно, такая доходность останется лишь в наших мечтах, либо будет сопряжена с высокими рисками. Я продолжаю набор позиции, пока цены ниже 20 копеек, целевая позиция 6-7% портфеля.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#FEES

{kind=link}

ФСК ЕЭС

Одна из самых стабильных компаний на рынке РФ. Пока не придумают, как передавать электроэнергию на длинные расстояния без проводов, акционерам ФСК-ЕЭС переживать не о чем.

Динамика акций данного бизнеса - мечта долгосрочного спекулянта, если мы посмотрим на цены за последние 3 года, то видим там широкий канал от 15 копеек до 25 копеек, признаться честно, я тоже этот канал время от времени приторговываю, набирая акции ниже 18 копеек и частично разгружая выше 23 копеек.

Но давайте теперь взглянем на фундаментальную картину и итоги 9 месяцев:

Выручка выросла на 1,6% г/г до 176,2 млрд. руб.

EBITDA (adj) снизилась на (3,6% г/г) до 104 млрд. руб.

Чистая прибыль снизилась на (0,8% г/г) до 58,5 млрд. руб.

Чистый долг практически не изменился и составил 178,2 млрд. руб.

ND/EBITDA = 1,35

Мультипликатор немного снизился, но не за счет снижения долга, а за счет роста денежных средств на счетах компании. Динамика здесь практически не меняется г/г.

В стабильной компании стабильно все, включая дивиденды. Последние годы платят около 25% от ЧП по МСФО, что дает 0,018 руб на акцию, ДД к текущей цене составляет около 9%, что неплохо в нынешних условиях. ФСК ЕЭС у меня учитывается, как квазиоблигация, которую минимум раз в год раздают с отличными скидками ниже 16 копеек.

Есть и один драйвер у бизнеса, переход на выплату 50% прибыли на дивиденды, когда это произойдет и произойдет ли - пока остается открытым вопросом. ФСК принадлежит на 80% Россетям, которые с 2019 года тоже начали платить неплохие дивиденды, что привело к приличной переоценке их акций, возможно они решат увеличить долю выплат от ФСК, чтобы покрывать все свои расходы, включая проблемные дочерние компании.

Но и текущая выплата дает неплохую доходность, которая на дороге не валяется, а для тех, кто успел прикупить ниже, ДД вообще двузначная сейчас.

Я продолжаю удерживать небольшой пакет акций данной компании, буду продолжать докупки ниже 18 копеек и выше 23 копеек частично разгружать позицию. Из-за низких ставок этот коридор может сдвинуться чуть выше, буду действовать по ситуации.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#FEES

Одна из самых стабильных компаний на рынке РФ. Пока не придумают, как передавать электроэнергию на длинные расстояния без проводов, акционерам ФСК-ЕЭС переживать не о чем.

Динамика акций данного бизнеса - мечта долгосрочного спекулянта, если мы посмотрим на цены за последние 3 года, то видим там широкий канал от 15 копеек до 25 копеек, признаться честно, я тоже этот канал время от времени приторговываю, набирая акции ниже 18 копеек и частично разгружая выше 23 копеек.

Но давайте теперь взглянем на фундаментальную картину и итоги 9 месяцев:

Выручка выросла на 1,6% г/г до 176,2 млрд. руб.

EBITDA (adj) снизилась на (3,6% г/г) до 104 млрд. руб.

Чистая прибыль снизилась на (0,8% г/г) до 58,5 млрд. руб.

Чистый долг практически не изменился и составил 178,2 млрд. руб.

ND/EBITDA = 1,35

Мультипликатор немного снизился, но не за счет снижения долга, а за счет роста денежных средств на счетах компании. Динамика здесь практически не меняется г/г.

В стабильной компании стабильно все, включая дивиденды. Последние годы платят около 25% от ЧП по МСФО, что дает 0,018 руб на акцию, ДД к текущей цене составляет около 9%, что неплохо в нынешних условиях. ФСК ЕЭС у меня учитывается, как квазиоблигация, которую минимум раз в год раздают с отличными скидками ниже 16 копеек.

Есть и один драйвер у бизнеса, переход на выплату 50% прибыли на дивиденды, когда это произойдет и произойдет ли - пока остается открытым вопросом. ФСК принадлежит на 80% Россетям, которые с 2019 года тоже начали платить неплохие дивиденды, что привело к приличной переоценке их акций, возможно они решат увеличить долю выплат от ФСК, чтобы покрывать все свои расходы, включая проблемные дочерние компании.

Но и текущая выплата дает неплохую доходность, которая на дороге не валяется, а для тех, кто успел прикупить ниже, ДД вообще двузначная сейчас.

Я продолжаю удерживать небольшой пакет акций данной компании, буду продолжать докупки ниже 18 копеек и выше 23 копеек частично разгружать позицию. Из-за низких ставок этот коридор может сдвинуться чуть выше, буду действовать по ситуации.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#FEES

{kind=link}

{kind=link}

ФСК ЕЭС #FEES

Вышел отчет компании по итогам 2020 года.

Объем переданной электроэнергии сократился на (4% г/г) до 734,1 млрд. кВтч.

Выручка снизилась на (4,9% г/г) до 237,3 млрд. руб. На выручку негативно повлияло снижение доходов от тех. присоединения, что связано с графиком оказания услуг.

EBITDA (adj) снизилась на (2,3% г/г) до 133 млрд. руб.

Чистая прибыль (скорр) снизилась на (15,6% г/г) до 69,4 млрд. руб.

На финансовые результаты повлияло обесценение основных средств на 12,5 млрд. руб. При активах в 1,3 трлн. руб всегда найдется, что списать.

Чистый долг вырос на 11,5% г/г до 196,9 млрд. руб.

ND/EBITDA = 1,5 - в пределах нормы, но уже выше среднего.

FCF сократился до 28,5 млрд. руб.

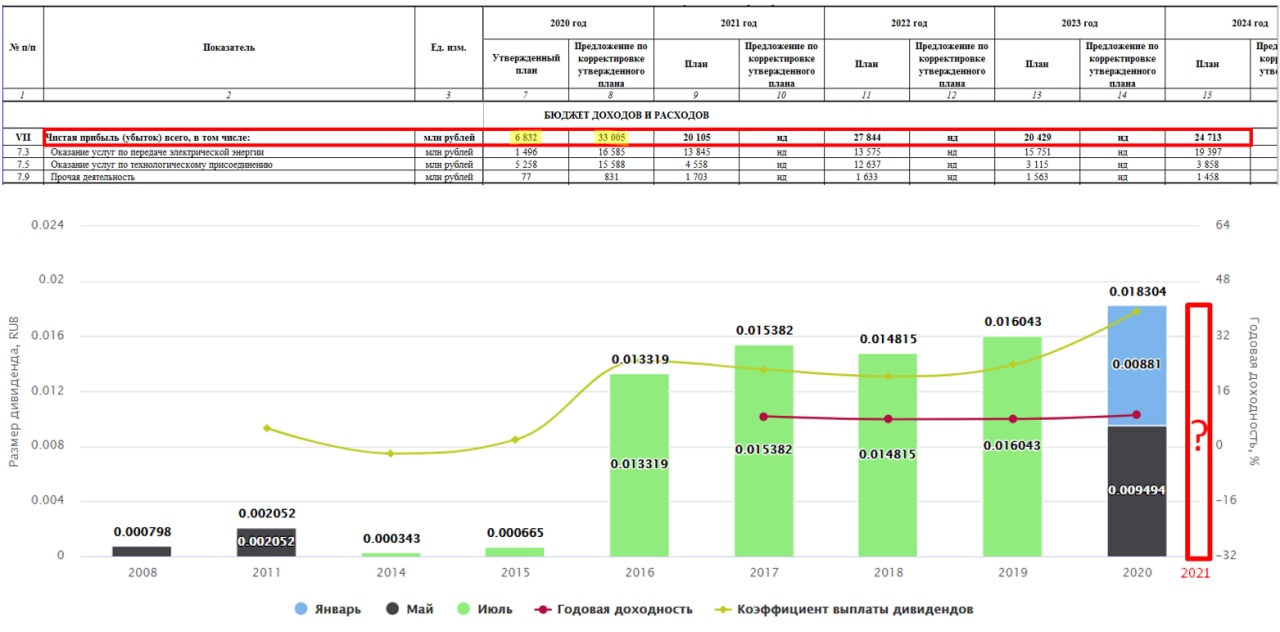

По итогам 2019 года выплатили на дивиденды 0,0183 руб. на акцию, что эквивалентно 23,3 млрд. руб. Теоретически, за 2020 год могут выплатить такую же сумму, чистая прибыль и FCF позволяют это сделать. Но в % от ЧП за 2019 год заплатили 27%, при аналогичной выплате в 2020 году мы можем рассчитывать лишь на 0,013 руб на акцию.

Давайте теперь попробуем взглянуть на перспективы, это для нас важнее, чем исторические данные. В проекте инвест-программы до 2024 года у ФСК ЕЭС традиционно заложено снижение чистой прибыли. Но взгляните на корректировки, на 2020 год закладывали всего 7 млрд. руб, потом скорректировали до 33 млрд. руб, а заработали почти 40 млрд. руб. прибыли по РСБУ. Даже синоптики точнее сделают прогноз погоды на следующий год.

Опираться на данный план или нет пока сказать сложно, но практика показывает, что чаще они ошибаются, причем в разы, чем попадают. Одновременно с этим, в СМИ мелькают новости о том, что могут появиться внеплановые "инвестиции в расширение сетей для БАМа и Транссиба". Это все негативно отразится на финансовом состоянии компании, вырастет долговая нагрузка, сократится свободный денежный поток, что будет с дивидендами тоже большой вопрос, их могу порезать в теории.

ФСК долгое время была хорошей дивидендной коровой, особенно в период снижения ключевой ставки. Сейчас ставка начинает расти, а перспективы бизнеса становятся все туманнее. Дивидендные выплаты в перспективе тоже могут пошатнутся, посмотрим на сумму выплаты по итогам 2020 года.

Мультипликаторы в данном случае не вижу смысла разбирать, компания, как и большинство сетевых компаний, отдается почти даром, но нужны ли эти активы, где значительную часть доходов съедает амортизация?

Я долгое время остаюсь акционером данной компании и топил за нее, надеясь на то, что есть шанс роста дивидендов до 50% от ЧП по МСФО. В текущей ситуации уже это выглядит маловероятным. Моя средняя цена покупки 0,185 руб, пока еще запас небольшой есть, думаю дождаться объявления дивидендов, а там буду принимать решение о дальнейшей судьбе данной позиции в портфеле. Я ФСК покупал только ради дивидендов, поэтому, если их снизят, то позиция пойдет под нож без раздумий.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 2020 года.

Объем переданной электроэнергии сократился на (4% г/г) до 734,1 млрд. кВтч.

Выручка снизилась на (4,9% г/г) до 237,3 млрд. руб. На выручку негативно повлияло снижение доходов от тех. присоединения, что связано с графиком оказания услуг.

EBITDA (adj) снизилась на (2,3% г/г) до 133 млрд. руб.

Чистая прибыль (скорр) снизилась на (15,6% г/г) до 69,4 млрд. руб.

На финансовые результаты повлияло обесценение основных средств на 12,5 млрд. руб. При активах в 1,3 трлн. руб всегда найдется, что списать.

Чистый долг вырос на 11,5% г/г до 196,9 млрд. руб.

ND/EBITDA = 1,5 - в пределах нормы, но уже выше среднего.

FCF сократился до 28,5 млрд. руб.

По итогам 2019 года выплатили на дивиденды 0,0183 руб. на акцию, что эквивалентно 23,3 млрд. руб. Теоретически, за 2020 год могут выплатить такую же сумму, чистая прибыль и FCF позволяют это сделать. Но в % от ЧП за 2019 год заплатили 27%, при аналогичной выплате в 2020 году мы можем рассчитывать лишь на 0,013 руб на акцию.

Давайте теперь попробуем взглянуть на перспективы, это для нас важнее, чем исторические данные. В проекте инвест-программы до 2024 года у ФСК ЕЭС традиционно заложено снижение чистой прибыли. Но взгляните на корректировки, на 2020 год закладывали всего 7 млрд. руб, потом скорректировали до 33 млрд. руб, а заработали почти 40 млрд. руб. прибыли по РСБУ. Даже синоптики точнее сделают прогноз погоды на следующий год.

Опираться на данный план или нет пока сказать сложно, но практика показывает, что чаще они ошибаются, причем в разы, чем попадают. Одновременно с этим, в СМИ мелькают новости о том, что могут появиться внеплановые "инвестиции в расширение сетей для БАМа и Транссиба". Это все негативно отразится на финансовом состоянии компании, вырастет долговая нагрузка, сократится свободный денежный поток, что будет с дивидендами тоже большой вопрос, их могу порезать в теории.

ФСК долгое время была хорошей дивидендной коровой, особенно в период снижения ключевой ставки. Сейчас ставка начинает расти, а перспективы бизнеса становятся все туманнее. Дивидендные выплаты в перспективе тоже могут пошатнутся, посмотрим на сумму выплаты по итогам 2020 года.

Мультипликаторы в данном случае не вижу смысла разбирать, компания, как и большинство сетевых компаний, отдается почти даром, но нужны ли эти активы, где значительную часть доходов съедает амортизация?

Я долгое время остаюсь акционером данной компании и топил за нее, надеясь на то, что есть шанс роста дивидендов до 50% от ЧП по МСФО. В текущей ситуации уже это выглядит маловероятным. Моя средняя цена покупки 0,185 руб, пока еще запас небольшой есть, думаю дождаться объявления дивидендов, а там буду принимать решение о дальнейшей судьбе данной позиции в портфеле. Я ФСК покупал только ради дивидендов, поэтому, если их снизят, то позиция пойдет под нож без раздумий.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ФСК-ЕЭС, пора уносить ноги?

Наши прогнозы продолжают сбываться. В моменте интереснее покупать облигации компании, чем ее акции, доходность сопоставимая, а рисков значительно меньше. Но обо всем по порядку.

В нашем закрытом канале я подробно разбирал инвест. идею в ФСК-ЕЭС и то, что ей не суждено будет сбыться в текущих условиях. Там же лежит разбор Ленэнерго и ее перспектив, присоединяйтесь и читайте более подробную аналитику по компаниям и секторам.

Подобную ситуацию мы видели в Аэрофлоте (писал об этом отдельный пост), когда компания объявила о размытии акций в 2 раза, цена на бирже упорно стояла еще пару месяцев. Примерно то же самое мы наблюдаем в ФСК-ЕЭС. Нам открыто намекают, что денег в ближайшие годы не будет из-за капексов, долг будет расти, дивиденды окажутся под давлением. Но акции упорно стоят и даже растут в отдельные периоды.

На самом деле здесь есть и плюс, рынок РФ очень часто дает возможность выйти из актива, как и войти в отдельные компании уже по факту выхода той или иной новости.

Давайте теперь заглянем в отчетность и разберем некоторые факты:

Выручка выросла на 5,6% г/г до 62 млрд. руб. Позитивно сказался рост тарифов на передачу мощности. Одновременно с этим, выросли операционные расходы на 8% г/г, что негативно отразилось на EBITDA и чистой прибыли.

EBITDA и чистая прибыль практически не изменились г/г и это при том, что компания ежегодно инвестирует по 90 млрд. руб.

Общий долг остался без изменений, на уровне 243,6 млрд. руб. Чистый долг немного снизился за счет увеличения кэша. Но есть и негативный фактор, вслед за ростом ставок стала расти и стоимость обслуживания долга, если средняя ставка на конец 2020 года была 5,8%, то по итогам 1 кв. текущего года она выросла до 6,6%. И этот рост с высокой долей вероятности продолжится.

Основными долговыми инструментами у ФСК являются облигации, чем больше средств будет компания тратить на проценты по ним, тем меньше будет оставаться денег акционерам. Рост ставок в данном случае играет не в пользу бизнеса.

Не стоит забывать и про постоянную девальвацию рубля. Компания работает исключительно на внутренний рынок, а тарифы на передачу э/э растут темпами инфляции. Серьезного роста ждать очевидно не стоит.

Свободный денежный поток в последние годы составлял около 30 млрд. руб. в среднем. На дивиденды ежегодно компания направляет чуть больше 20 млрд. руб. На обслуживание долга идет еще около 15 млрд. руб. Таким образом, даже в текущей ситуации FCF не покрывает данных расходов. Возможные инвестиции в БАМ будут отъедать часть денежного потока, что приведет к еще большему росту закредитованности.

По итогам 2020 года объявили дивиденды в размере 0,0161 руб. или 7,3% годовых. Сейчас можно найти надежные облигации с такой доходностью, даже облигации самой ФСК-ЕЭС в моменте дают сопоставимый доход. Вчера был размещен выпуск 001P-03R под 7,5% годовых, правда это среднесрочная облигации (оферта через 7 лет).

Я бы присмотрелся к чему-то более надежному, если стоит цель получения дивидендов. Пока еще есть альтернативы на нашем рынке с более понятными перспективами.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FEES

Наши прогнозы продолжают сбываться. В моменте интереснее покупать облигации компании, чем ее акции, доходность сопоставимая, а рисков значительно меньше. Но обо всем по порядку.

В нашем закрытом канале я подробно разбирал инвест. идею в ФСК-ЕЭС и то, что ей не суждено будет сбыться в текущих условиях. Там же лежит разбор Ленэнерго и ее перспектив, присоединяйтесь и читайте более подробную аналитику по компаниям и секторам.

Подобную ситуацию мы видели в Аэрофлоте (писал об этом отдельный пост), когда компания объявила о размытии акций в 2 раза, цена на бирже упорно стояла еще пару месяцев. Примерно то же самое мы наблюдаем в ФСК-ЕЭС. Нам открыто намекают, что денег в ближайшие годы не будет из-за капексов, долг будет расти, дивиденды окажутся под давлением. Но акции упорно стоят и даже растут в отдельные периоды.

На самом деле здесь есть и плюс, рынок РФ очень часто дает возможность выйти из актива, как и войти в отдельные компании уже по факту выхода той или иной новости.

Давайте теперь заглянем в отчетность и разберем некоторые факты:

Выручка выросла на 5,6% г/г до 62 млрд. руб. Позитивно сказался рост тарифов на передачу мощности. Одновременно с этим, выросли операционные расходы на 8% г/г, что негативно отразилось на EBITDA и чистой прибыли.

EBITDA и чистая прибыль практически не изменились г/г и это при том, что компания ежегодно инвестирует по 90 млрд. руб.

Общий долг остался без изменений, на уровне 243,6 млрд. руб. Чистый долг немного снизился за счет увеличения кэша. Но есть и негативный фактор, вслед за ростом ставок стала расти и стоимость обслуживания долга, если средняя ставка на конец 2020 года была 5,8%, то по итогам 1 кв. текущего года она выросла до 6,6%. И этот рост с высокой долей вероятности продолжится.

Основными долговыми инструментами у ФСК являются облигации, чем больше средств будет компания тратить на проценты по ним, тем меньше будет оставаться денег акционерам. Рост ставок в данном случае играет не в пользу бизнеса.

Не стоит забывать и про постоянную девальвацию рубля. Компания работает исключительно на внутренний рынок, а тарифы на передачу э/э растут темпами инфляции. Серьезного роста ждать очевидно не стоит.

Свободный денежный поток в последние годы составлял около 30 млрд. руб. в среднем. На дивиденды ежегодно компания направляет чуть больше 20 млрд. руб. На обслуживание долга идет еще около 15 млрд. руб. Таким образом, даже в текущей ситуации FCF не покрывает данных расходов. Возможные инвестиции в БАМ будут отъедать часть денежного потока, что приведет к еще большему росту закредитованности.

По итогам 2020 года объявили дивиденды в размере 0,0161 руб. или 7,3% годовых. Сейчас можно найти надежные облигации с такой доходностью, даже облигации самой ФСК-ЕЭС в моменте дают сопоставимый доход. Вчера был размещен выпуск 001P-03R под 7,5% годовых, правда это среднесрочная облигации (оферта через 7 лет).

Я бы присмотрелся к чему-то более надежному, если стоит цель получения дивидендов. Пока еще есть альтернативы на нашем рынке с более понятными перспективами.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#FEES

{kind=link}

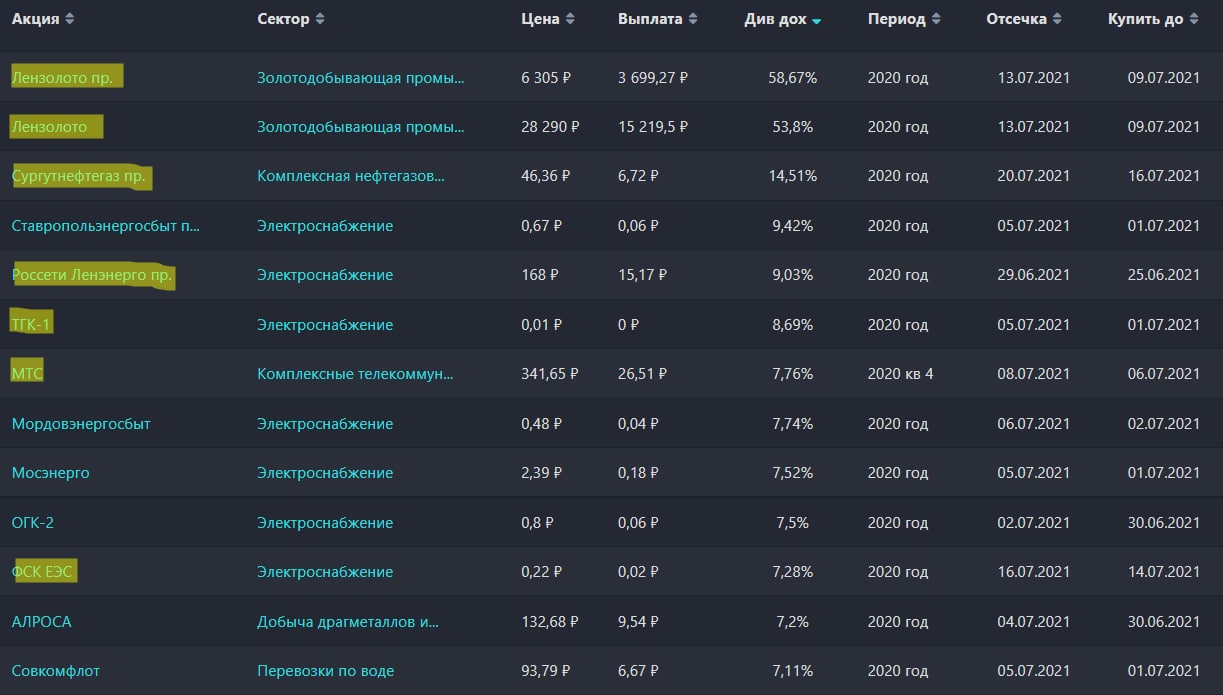

Заманчивые и обманчивые дивиденды

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Одной из самых интересных дивидендных историй последнего времени стали акции Лензолота #LNZLP. Более подробно ситуацию мы разбирали здесь. Див.доходность по префам составляет 58,7% годовых, а по обычке 53,8% годовых к текущим ценам. Судя по тому, что после объявления таких выплат акции взлетели, значит их кто-то покупал. Но будьте внимательны, не стоит здесь смотреть только на доходность, она обманчива.

Сургут-НГ преф #SNGSP . Вторая интересная история из дивидендных с доходностью в 14,5% годовых. Чтобы высокая доходность сохранилась, доллар должен вырасти на конец года выше 74 руб. Таким образом, временно припарковать кэш в такой идее не лучшее решение. Если и покупать, то с долгосрочной целью и лучше это делать после отсечки, как показывает практика. Последний день, когда акция будет торговаться с дивидендом - 16.07.2021.

Ленэнерго-пр #LSNGp . Див. доходность составляет 9% годовых, последний день для покупки - 25.06.2021. Такие акции часто покупают после отсечки, но есть ли перспективы у бизнеса? Высокие цены на медь могут привести к росту капексов в перспективе. Сейчас бизнес выглядит вполне уверенно, но нужно следить за отчетами. Я на одном из счетов начал сокращать свою позицию. Главным драйвером роста может стать возврат долга Лен. области в пользу компании.

ТГК-1 TGKA. Див. доходность составляет 8,7% годовых к текущим ценам. Но уже с этого года некоторые объекты переходят с тарифов ДПМ на КОМ, что окажет негативное влияние на выручку и чистую прибыль. А компания, как и все дочки Газпрома, платит 50% от ЧП по МСФО акционерам. По итогам 2021 года с высокой долей вероятности финансовые результаты будут на уровне или слабее 2020 года. Я вышел из акций еще в прошлом году, удалось их продать почти на пике.

Последний день для покупки акций - 01.07.21

ФСК-ЕЭС #FEES. Див. доходность составляет 7,3% годовых. Это одна из последних квази- госкомпаний, которая платит 25% от ЧП по МСФО (еще ИРАО, но у них есть объяснительная). Я покупал идею под возможный драйвер увеличения дивидендов до 50%, но с учетом предстоящих строек он может не реализоваться в ближайшие 3 года. По мере роста ключевой ставки, компании, которые платят стабильные и не растущие дивиденды, становятся все менее привлекательными. Если в следующем году ставка вырастет до 6,5-7%, то такую же доходность будут давать ОФЗ.

Последний день покупки с дивами - 14.07.21.

МТС #MTSS. Див. доходность 7,8% годовых. Пока это одна из самых низкорискованных идей из разобранных. Главным минусом является то, что кроме дивидендов, компания проводит обратный выкуп акций и на все денег не хватает. Другими словами, дивиденды нам платятся в долг. Пока закредитованность не очень большая, но рост ставок будет вынуждать компанию увеличивать расходы на обслуживание долга. Судя по материнской компании, АФК Системе, которая тоже отдает предпочтение инвестициям, а не гашению долга, качать дивиденды из МТС продолжат.

Последний день для покупки с дивидендом - 06.07.2021.

Покупая любую акцию под дивиденды, желательно выяснять по какой причине дивиденды платятся и из каких средств. Выплаты дивидендов в долг бесконечно продолжаться не могут. В случае же с Лензолотом, высокая див. доходность тоже должна настораживать.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Новый поворот в ФСК-ЕЭС

Как вы думаете, какой основной навык инвестора? Пока оставим вопрос открытым, отвечу на него чуть ниже. В июне я писал пост о том, что долгосрочная идея в данной компании не реализуется и появился серьезный антидрайвер в виде больших инвестиций в БАМ и Трансиб. В качестве бонуса прикладываю (из архива закрытого клуба) апрельское видео с более подробным разбором ситуации в ФСК на тот момент.

Прошло 3 месяца и концепция изменилась, мы подробно текущую идею вчера разобрали в нашем клубе. Присоединяйтесь, если вы еще не там, очень много полезного контента из первоисточников и подается горяченьким.

Основной навык инвестора - уметь быстро переобуваться, когда меняется фундаментальная картина и ситуация в компании. Вышла интересная новость о том, что в Россетях планируют дивиденды включить в тариф. Эта идея не нова, но пока реализации не нашла, в этот раз уже зашли в правительстве достаточно далеко, что увеличивает шансы на позитивный исход.

Не вижу смысла разбирать здесь вышедший отчет, данная компания настолько предсказуемая, что мы уже можем прикинуть на коленке итоги всего года и там не сильно что-то поменяется по отношению в 2020 году, который мы разбирали здесь.

А вы держите данную компанию?

#FEES #RSTI #RSTIp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Как вы думаете, какой основной навык инвестора? Пока оставим вопрос открытым, отвечу на него чуть ниже. В июне я писал пост о том, что долгосрочная идея в данной компании не реализуется и появился серьезный антидрайвер в виде больших инвестиций в БАМ и Трансиб. В качестве бонуса прикладываю (из архива закрытого клуба) апрельское видео с более подробным разбором ситуации в ФСК на тот момент.

Прошло 3 месяца и концепция изменилась, мы подробно текущую идею вчера разобрали в нашем клубе. Присоединяйтесь, если вы еще не там, очень много полезного контента из первоисточников и подается горяченьким.

Основной навык инвестора - уметь быстро переобуваться, когда меняется фундаментальная картина и ситуация в компании. Вышла интересная новость о том, что в Россетях планируют дивиденды включить в тариф. Эта идея не нова, но пока реализации не нашла, в этот раз уже зашли в правительстве достаточно далеко, что увеличивает шансы на позитивный исход.

Не вижу смысла разбирать здесь вышедший отчет, данная компания настолько предсказуемая, что мы уже можем прикинуть на коленке итоги всего года и там не сильно что-то поменяется по отношению в 2020 году, который мы разбирали здесь.

А вы держите данную компанию?

#FEES #RSTI #RSTIp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Текущая рыночная ситуация 06.04

ФСК-ЕЭС

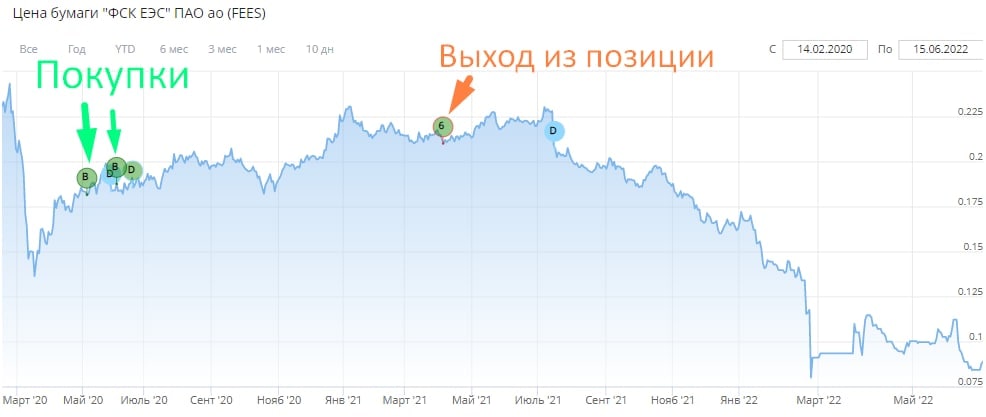

Со своих максимумов акции компании упали более, чем на 33%. Можно ли было спрогнозировать такое падение и чего ожидать дальше?

На самом деле именно глубину коррекции предугадать сложно, но уже в апреле месяце появились первые фундаментальные звоночки о том, что акции могут прилично скорректироваться.

Мы в нашем клубе тогда подробно разобрали ситуацию, а сам я полностью вышел из позиции в районе 21 копейки, о чем рассказывал в видео-разборе, идея уже реализовалась, поэтому выкладываю.

Давайте посмотрим на результаты за 9 месяцев и подведем промежуточные итоги.

📈 Выручка выросла на 5,4% г/г до 185,7 млрд. руб.

📈EBITDA выросла на 3,6% г/г до 107,7 млрд. руб. Более низкие темпы связаны с опережающим ростом операционных расходов.

📉Чистая прибыль снизилась на (6,5% г/г) до 54,7 млрд. руб.

В этом году на фоне роста инфляции и ключевой ставки ФСК потеряла свою привлекательность. Дивиденды в 8-10% в стагнирующем бизнесе мало кому интересны, когда можно купить ОФЗ с похожей доходностью.

Сетевые тарифы ограничены в своем росте, их темпы не выше уровня инфляции в стране. Это сильно тормозит развитие бизнеса и на какие-то изменения в будущем рассчитывать тоже не приходится.

Главным потенциальным драйвером переоценки может стать тот факт, что дивиденды будут заложены в сетевой тариф. Такая мера уже неоднократно обсуждалась на правительственном уровне. Планируется около 5% от выручки заложить в виде средств на выплату дивидендов.

Что касается выплаты акционерам, то в див политике планируется распределение не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (что больше). За 2020 год заплатили 1,6 коп. на акцию, с высокой долей вероятности выплата за 2021 год будет на этом же уровне. В таком случае, текущая див. доходность составляет

9,6% годовых.

Не стоит забывать и про потенциальные капексы в БАМ и ТРАНСИБ, которые ударят по денежному потоку и по прибыли компании. Капексы также приведут к росту долговой нагрузки. Сейчас чистый долг составляет 181 млрд. руб., он снизился к уровню конца 2020 года на (8%), но при этом, выросла стоимость его обслуживания с 5,8% годовых до 7,5%.

📊Мультипликаторы:

EV/EBITDA = 2,9 (Средняя за 5 лет - 3,3)

P/E = 3,8 (Средняя за 5 лет - 3,3)

ND/EBITDA = 1,3

Даже несмотря на текущую коррекцию, по мультипликаторам дисконта не видно. Рынок закладывает возможную стагнацию выплат акционерам на следующие годы, что в условиях высоких ставок становится менее привлекательно, чем просто покупка облигаций. Но здесь может быть и идея, если дождаться разворота ставки и купить акции ФСК, то можно будет на этом заработать (в теории).

Но, как я писал выше, есть ряд неопределенностей с капексами и с тарифами, включат туда в итоге дивиденды или нет. Я решил пока понаблюдать со стороны за компанией, в моменте есть более интересные и предсказуемые идеи на нашем рынке.

#FEES

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Со своих максимумов акции компании упали более, чем на 33%. Можно ли было спрогнозировать такое падение и чего ожидать дальше?

На самом деле именно глубину коррекции предугадать сложно, но уже в апреле месяце появились первые фундаментальные звоночки о том, что акции могут прилично скорректироваться.

Мы в нашем клубе тогда подробно разобрали ситуацию, а сам я полностью вышел из позиции в районе 21 копейки, о чем рассказывал в видео-разборе, идея уже реализовалась, поэтому выкладываю.

Давайте посмотрим на результаты за 9 месяцев и подведем промежуточные итоги.

📈 Выручка выросла на 5,4% г/г до 185,7 млрд. руб.

📈EBITDA выросла на 3,6% г/г до 107,7 млрд. руб. Более низкие темпы связаны с опережающим ростом операционных расходов.

📉Чистая прибыль снизилась на (6,5% г/г) до 54,7 млрд. руб.

В этом году на фоне роста инфляции и ключевой ставки ФСК потеряла свою привлекательность. Дивиденды в 8-10% в стагнирующем бизнесе мало кому интересны, когда можно купить ОФЗ с похожей доходностью.

Сетевые тарифы ограничены в своем росте, их темпы не выше уровня инфляции в стране. Это сильно тормозит развитие бизнеса и на какие-то изменения в будущем рассчитывать тоже не приходится.

Главным потенциальным драйвером переоценки может стать тот факт, что дивиденды будут заложены в сетевой тариф. Такая мера уже неоднократно обсуждалась на правительственном уровне. Планируется около 5% от выручки заложить в виде средств на выплату дивидендов.

Что касается выплаты акционерам, то в див политике планируется распределение не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (что больше). За 2020 год заплатили 1,6 коп. на акцию, с высокой долей вероятности выплата за 2021 год будет на этом же уровне. В таком случае, текущая див. доходность составляет

9,6% годовых.

Не стоит забывать и про потенциальные капексы в БАМ и ТРАНСИБ, которые ударят по денежному потоку и по прибыли компании. Капексы также приведут к росту долговой нагрузки. Сейчас чистый долг составляет 181 млрд. руб., он снизился к уровню конца 2020 года на (8%), но при этом, выросла стоимость его обслуживания с 5,8% годовых до 7,5%.

📊Мультипликаторы:

EV/EBITDA = 2,9 (Средняя за 5 лет - 3,3)

P/E = 3,8 (Средняя за 5 лет - 3,3)

ND/EBITDA = 1,3

Даже несмотря на текущую коррекцию, по мультипликаторам дисконта не видно. Рынок закладывает возможную стагнацию выплат акционерам на следующие годы, что в условиях высоких ставок становится менее привлекательно, чем просто покупка облигаций. Но здесь может быть и идея, если дождаться разворота ставки и купить акции ФСК, то можно будет на этом заработать (в теории).

Но, как я писал выше, есть ряд неопределенностей с капексами и с тарифами, включат туда в итоге дивиденды или нет. Я решил пока понаблюдать со стороны за компанией, в моменте есть более интересные и предсказуемые идеи на нашем рынке.

#FEES

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦Насколько надежно покупать иностранные акции через СПБ биржу?

Очень частый вопрос, который встречается в последнее время. Напомню, что СПБ биржа первая дала возможность покупать иностранные акции через брокеров РФ без статуса квал. инвестора, что сильно укрепило ее позиции на рынке, особенно после роста IT сектора в 2020 году.

Любой долгосрочный инвестор должен задумываться о том, насколько защищены его активы в случае банкротства брокера или целой биржи. Да, это крайне маловероятный сценарий, но все риски нужно просчитывать заранее, да и просто понимать, где лежат ваши акции в случае чего 🧐 (вспомним пример Русала в 2018 году, когда он попал под санкции и его депозитарки перестали торговаться у зарубежных брокеров).

❓Прежде чем мы начнем разбираться, ответьте себе на вопрос, вы знаете где хранятся ваши акции после покупки, особенно иностранные?

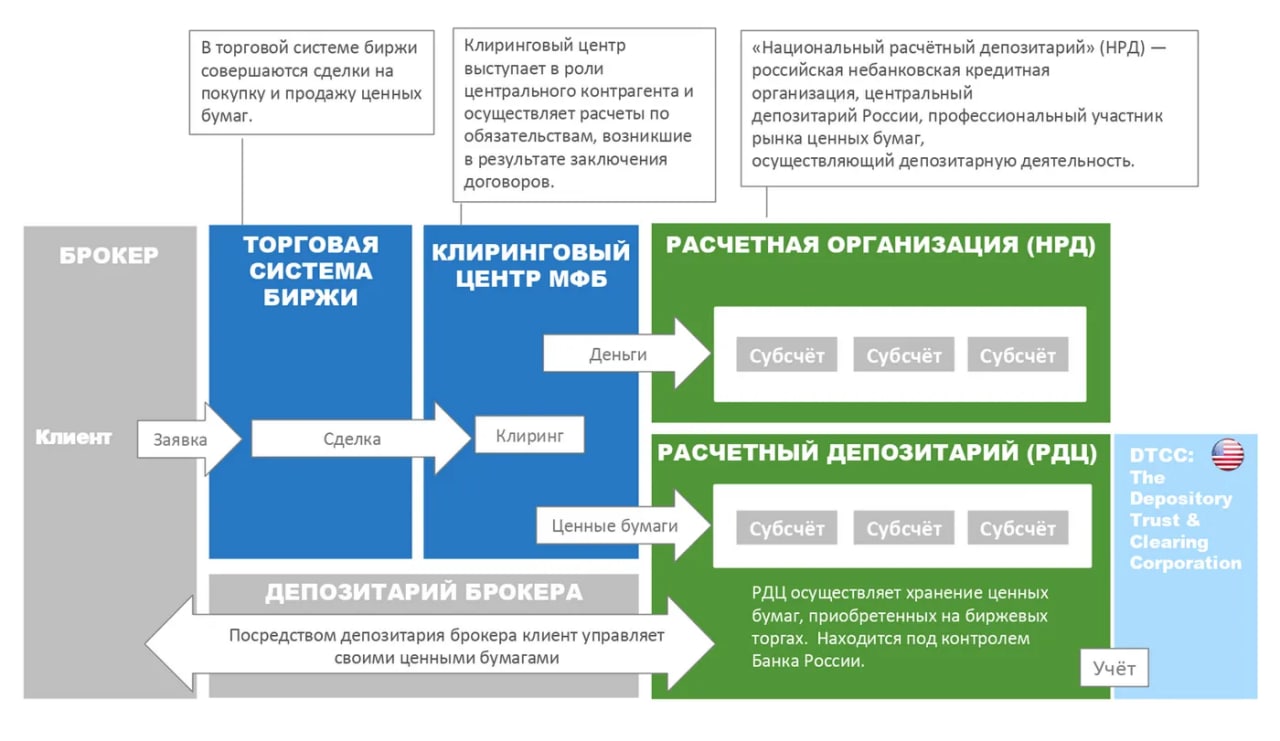

Итак, попробуем разобраться в очень упрощенной варианте "на пальцах" в происходящем. Начнем с того, что у Пети есть $300 и он хочет купить акцию Microsoft #MSFT, а у Kate есть эта акция и она хочет продать ее за $300. Что происходит дальше?

Петя подает заявку на покупку 1 акции MSFT не дороже $300 (все заявки совершаются по ЛУЧШЕЙ цене) своему брокеру, который выводит ее в торговую систему биржи и она появляется в "стакане" котировок. Kate подает заявку на продажу 1 акции своему брокеру, она тоже появляется в стакане котировок и, о чудо, сделка совершена, свечка на графике акций MSFT перескакивает на цену в $300 (цена последней сделки).

Дальше подключается клиринговый центр МФБ ("КЦ МФБ"), он получает данные о том, что со счета Петра нужно списать $300 и зачислить их на счет Kate, а в расчетный депозитарий передается информация о том, что нужно сменить владельца 1 акции MSFT с Kate на Петра.

Расчетным депозитарием для иностранных акций СПБ биржи служат сразу 2 организации Bets Efforts Bank (принадлежит самой СПБ бирже на 74%), а также независимый центральный американский депозитарий - DTCC. Одновременно с этим, вся информация о ценных бумагах клиента есть и у внутреннего депозитария брокера, данные которого мы видим в брокерских отчетах.

Осенью прошлого года депозитарий СПБ Биржи и Bank of New York Mellon #BK заключили договор, что безусловно повысит надежность хранения ценных бумаг. На #BK будут возложены такие функции, как обслуживание активов, услуги по ценным бумагам, обработка и расчет транзакций, а также хранение ценных бумаг, выпущенных международными компаниями, из более чем 130 юрисдикций по всему миру.

Напомню, что это очень упрощенная схема, на самом деле о вашем существовании в том же DTCC или BNY Mellon никто не знает, все взаиморасчеты идут на уровне субсчетов бирж и брокеров, а уже потом фактически сам брокер ведет взаиморасчеты с вами по акциям, дивидендам и прочим операциям.

Можно рассмотреть пример на уровне энергетики, ФСК ЕЭС #FEES (федеральная сетевая компания) не знает о вашем существовании, но это не мешает тому, чтобы до вас электроэнергия доходила. ФСК ЕЭС работает с разными МРСК (межрегиональные сетевики), они в свою очередь работают со сбытовыми компаниями, а уже сбыты работают с конечными клиентами (нами с вами). Примерно такая же иерархия в случае с биржами и депозитариями.

📌Отвечая на вопрос топика, я считаю, что схема вполне надежная, внешний кастодиан выступает гарантом сохранности наших активов. Вероятность того, что ему будут передавать неверные сведения об операциях достаточно низкая, т.к. клиринговый центр и депозитарий подконтрольны ЦБ и контролируются им.

@investokrat

Очень частый вопрос, который встречается в последнее время. Напомню, что СПБ биржа первая дала возможность покупать иностранные акции через брокеров РФ без статуса квал. инвестора, что сильно укрепило ее позиции на рынке, особенно после роста IT сектора в 2020 году.

Любой долгосрочный инвестор должен задумываться о том, насколько защищены его активы в случае банкротства брокера или целой биржи. Да, это крайне маловероятный сценарий, но все риски нужно просчитывать заранее, да и просто понимать, где лежат ваши акции в случае чего 🧐 (вспомним пример Русала в 2018 году, когда он попал под санкции и его депозитарки перестали торговаться у зарубежных брокеров).

❓Прежде чем мы начнем разбираться, ответьте себе на вопрос, вы знаете где хранятся ваши акции после покупки, особенно иностранные?

Итак, попробуем разобраться в очень упрощенной варианте "на пальцах" в происходящем. Начнем с того, что у Пети есть $300 и он хочет купить акцию Microsoft #MSFT, а у Kate есть эта акция и она хочет продать ее за $300. Что происходит дальше?

Петя подает заявку на покупку 1 акции MSFT не дороже $300 (все заявки совершаются по ЛУЧШЕЙ цене) своему брокеру, который выводит ее в торговую систему биржи и она появляется в "стакане" котировок. Kate подает заявку на продажу 1 акции своему брокеру, она тоже появляется в стакане котировок и, о чудо, сделка совершена, свечка на графике акций MSFT перескакивает на цену в $300 (цена последней сделки).

Дальше подключается клиринговый центр МФБ ("КЦ МФБ"), он получает данные о том, что со счета Петра нужно списать $300 и зачислить их на счет Kate, а в расчетный депозитарий передается информация о том, что нужно сменить владельца 1 акции MSFT с Kate на Петра.

Расчетным депозитарием для иностранных акций СПБ биржи служат сразу 2 организации Bets Efforts Bank (принадлежит самой СПБ бирже на 74%), а также независимый центральный американский депозитарий - DTCC. Одновременно с этим, вся информация о ценных бумагах клиента есть и у внутреннего депозитария брокера, данные которого мы видим в брокерских отчетах.

Осенью прошлого года депозитарий СПБ Биржи и Bank of New York Mellon #BK заключили договор, что безусловно повысит надежность хранения ценных бумаг. На #BK будут возложены такие функции, как обслуживание активов, услуги по ценным бумагам, обработка и расчет транзакций, а также хранение ценных бумаг, выпущенных международными компаниями, из более чем 130 юрисдикций по всему миру.

Напомню, что это очень упрощенная схема, на самом деле о вашем существовании в том же DTCC или BNY Mellon никто не знает, все взаиморасчеты идут на уровне субсчетов бирж и брокеров, а уже потом фактически сам брокер ведет взаиморасчеты с вами по акциям, дивидендам и прочим операциям.

Можно рассмотреть пример на уровне энергетики, ФСК ЕЭС #FEES (федеральная сетевая компания) не знает о вашем существовании, но это не мешает тому, чтобы до вас электроэнергия доходила. ФСК ЕЭС работает с разными МРСК (межрегиональные сетевики), они в свою очередь работают со сбытовыми компаниями, а уже сбыты работают с конечными клиентами (нами с вами). Примерно такая же иерархия в случае с биржами и депозитариями.

📌Отвечая на вопрос топика, я считаю, что схема вполне надежная, внешний кастодиан выступает гарантом сохранности наших активов. Вероятность того, что ему будут передавать неверные сведения об операциях достаточно низкая, т.к. клиринговый центр и депозитарий подконтрольны ЦБ и контролируются им.

@investokrat

{kind=link}

⚡️ ФСК ЕЭС: надежды на дивиденды не оправдались

Компании из электросетевого сектора всегда воспринимались инвесторами, как дивидендные истории. И это не удивительно, сложно ожидать существенных темпов роста, когда выручка фактически зависит от тарифа, регулируемого государством, а объем передачи электроэнергии меняется растет темпами ниже инфляции.

🔌 Региональные распределительные компании (которые раньше назывались МРСК) оправдали дивидендные надежды. Некоторые из них принесут двузначные доходности в этом году, а вот ФСК ЕЭС преподнесла инвесторам неприятный сюрприз.

❓Почему совет директоров отменил дивиденды?

📌 ФСК получила правительственное распоряжение, рекомендующее не выплачивать дивиденды за 2021 год. К подобным рекомендациям государственные компании вынуждены прислушиваться.

📌 Также ФСК перестала публиковать финансовую отчетность. Инвесторы не дождались даже отчета за 2021 год, но исходя из данных за 9 месяцев видно, что прибыль у бизнеса никуда не исчезла, хотя и уменьшилась на 6,5% г/г. Поэтому, причина отмены дивидендов кроется явно не в отсутствии финансовой возможности.

📌 Еще до начала февральских событий было известно, что ФСК ждет масштабная программа строительства электросетевой инфраструктуры для расширения БАМ и Транссиба. Сейчас многие сырьевики переориентируют свои рынки сбыта в азиатские страны, поэтому вопрос увеличения пропускной способности встает еще более остро, а инвестпрограмма приобретает статус значимости национального масштаба. И, наверняка, запланированный объем средств, необходимый для выполнения задуманного, только вырос по сравнению с изначальными планами (с учетом роста инфляции и стоимости импортных товаров).

📌 Также на горизонте замаячила еще одна инвестпрограмма, о которой пока не принято громко заявлять в официальных СМИ. А именно восстановление сетевой инфраструктуры на территориях, которые скорее всего войдут в состав России после СВО.

⬛️ Общий объем инвестиций может оказаться кратно больше того, что мы оценивали ранее. А в отсутствии каких-либо официальных заявлений и отчетности, ФСК ЕЭС превращается на неопределенный срок в черный ящик.

🧐 Скорее всего акции ФСК ЕЭС ждет унылый боковик или плавное сползание вниз весь следующий год. Дальнейшая же судьба будет сильно зависеть от того, насколько долго затянется бездивидендная история и не будет ли совершено недружественных действий в отношении акционеров: вроде допэмиссии, принудительного выкупа или перехода на единую акцию с Россетями по невыгодным коэффициентам конвертации. В текущей момент мне кажется, что ловить в акциях ФСК ЕЭС нечего. По крайней мере до появления каких-либо какой-либо конкретики.

🧰Я полностью вышел из позиции еще в апреле 2021 года, причины мы подробно тогда разбирали в нашем клубе, выкладываю ссылку на видео разбор.

#FEES

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компании из электросетевого сектора всегда воспринимались инвесторами, как дивидендные истории. И это не удивительно, сложно ожидать существенных темпов роста, когда выручка фактически зависит от тарифа, регулируемого государством, а объем передачи электроэнергии меняется растет темпами ниже инфляции.

🔌 Региональные распределительные компании (которые раньше назывались МРСК) оправдали дивидендные надежды. Некоторые из них принесут двузначные доходности в этом году, а вот ФСК ЕЭС преподнесла инвесторам неприятный сюрприз.

❓Почему совет директоров отменил дивиденды?

📌 ФСК получила правительственное распоряжение, рекомендующее не выплачивать дивиденды за 2021 год. К подобным рекомендациям государственные компании вынуждены прислушиваться.

📌 Также ФСК перестала публиковать финансовую отчетность. Инвесторы не дождались даже отчета за 2021 год, но исходя из данных за 9 месяцев видно, что прибыль у бизнеса никуда не исчезла, хотя и уменьшилась на 6,5% г/г. Поэтому, причина отмены дивидендов кроется явно не в отсутствии финансовой возможности.

📌 Еще до начала февральских событий было известно, что ФСК ждет масштабная программа строительства электросетевой инфраструктуры для расширения БАМ и Транссиба. Сейчас многие сырьевики переориентируют свои рынки сбыта в азиатские страны, поэтому вопрос увеличения пропускной способности встает еще более остро, а инвестпрограмма приобретает статус значимости национального масштаба. И, наверняка, запланированный объем средств, необходимый для выполнения задуманного, только вырос по сравнению с изначальными планами (с учетом роста инфляции и стоимости импортных товаров).

📌 Также на горизонте замаячила еще одна инвестпрограмма, о которой пока не принято громко заявлять в официальных СМИ. А именно восстановление сетевой инфраструктуры на территориях, которые скорее всего войдут в состав России после СВО.

⬛️ Общий объем инвестиций может оказаться кратно больше того, что мы оценивали ранее. А в отсутствии каких-либо официальных заявлений и отчетности, ФСК ЕЭС превращается на неопределенный срок в черный ящик.

🧐 Скорее всего акции ФСК ЕЭС ждет унылый боковик или плавное сползание вниз весь следующий год. Дальнейшая же судьба будет сильно зависеть от того, насколько долго затянется бездивидендная история и не будет ли совершено недружественных действий в отношении акционеров: вроде допэмиссии, принудительного выкупа или перехода на единую акцию с Россетями по невыгодным коэффициентам конвертации. В текущей момент мне кажется, что ловить в акциях ФСК ЕЭС нечего. По крайней мере до появления каких-либо какой-либо конкретики.

🧰Я полностью вышел из позиции еще в апреле 2021 года, причины мы подробно тогда разбирали в нашем клубе, выкладываю ссылку на видео разбор.

#FEES

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ РАО ЕЭС возвращается?

🤯 В конце прошлой недели вышла новость, масштабы которой нам еще предстоит оценить. Российский электросетевой сектор в ближайшем будущем ожидает серьезная трансформация. По крайней мере с акционерной точки зрения.

😢 На рынке уже давно ходил слух о возможном объединении сетевых компаний под крылом материнского холдинга Россети #RSTI и последующем переходе на единую акцию. Будем объективны, идея с приватизацией МРСК провалилась, цель так и не была достигнута, многие представители сектора так и остались неэффективными и убыточными.

❗️И вот время пришло, 15 июля было принято решение об объединении Россетей и ФСК ЕЭС #FEES, но объединение пройдет не так, как предполагалось ранее. Россети будут присоединены к ФСК, которая в сентябре проведет допэмиссию с последующей конвертацией акций Россетей. Помимо этого в состав ФСК войдут еще несколько магистральных сетевых активов из Томска, Кубани и Дальнего Востока. На первый взгляд такая схема может показаться странной, но логика в этом есть. ФСК - это компания, владеющая электросетями и ведущая реальную операционную деятельность, в то время, как Россети это просто холдинг, распределяющий денежные потоки между своими дочками. В результате присоединения холдинг будет ликвидирован и мы получим мамонта, контролирующего операционную деятельность большинства электросетей в стране.

🧮 Коэффициенты конвертации пока точно неизвестны, но по логике все должно пройти, исходя из рыночной стоимости акций. Миноритарные акционеры, не желающие участвовать в конвертации, могут воспользоваться опцией выкупа, который пройдет по следующим ценам: 9,04 копейки за акцию ФСК, за обыкновенные и привилегированные акции Россетей 0,6058 и 1,273 руб. соответственно.

🧐 Для чего на самом деле был запущен процесс консолидации?

📌 Финансирование больших капитальных затрат (подробно разбирали в декабрьском посте). Более крупной и единой структуре будет проще привлекать средства, как изнутри (за счет денежного потока от магистральных сетей и отдельных МРСК), так и через займы. Для понимания расходов, напомню, одна программа расширения инфраструктуры БАМ и Транссиба обойдется более, чем в 200 млрд. рублей, а также еще некоторые территории придется присоединять после окончания СВО. В перспективе можем увидеть возможное присоединение Дальнего Востока к единой энергосистеме, что тоже потребует крупных вложений.

📌 Возможно, объединение Россетей и ФСК - это только первый шаг к полной консолидации электросетевого комплекса. Не исключено, что на следующем этапе будут конвертированы все миноритарные пакеты распределительных компаний. А на рынке останется одна объединенная сетевая компания - централизованный и равноправный оператор для всех сетей.

❓Что делать акционерам ФСК, Россетей и других сетевых компаний?

До сих пор холдинг (Россети) выкачивал из эффективных дочек (МРСК, ФСК, Ленэнерго) денежные потоки через дивиденды и направлял их в низкоэффективные. В случае консолидации всего сектора необходимость в высоких дивидендах пропадет, да и эффективность сильно снизится из-за консолидации. Сильно хуже скорее всего не будет, но и перспектив пока не видно у такой структуры.

❗️А вот акционеров распределительных сетевых компаний, особенно эффективных (Россети Центра и Приволжья, Ленэнерго) эти события заставляют задуматься. Ведь если дело закончится полным объединением всего сектора, на выходе мы получим нечто усредненное с точки зрения финансовой эффективности. Лично я вышел полностью из позиций в данном секторе, о чем подробно писал вчера утром в закрытом канале, пока идей здесь интересных не вижу, только спекуляции имеют место быть.

#FEES, #RSTI, #RSTIP, #LSNGP, #MRKP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤯 В конце прошлой недели вышла новость, масштабы которой нам еще предстоит оценить. Российский электросетевой сектор в ближайшем будущем ожидает серьезная трансформация. По крайней мере с акционерной точки зрения.

😢 На рынке уже давно ходил слух о возможном объединении сетевых компаний под крылом материнского холдинга Россети #RSTI и последующем переходе на единую акцию. Будем объективны, идея с приватизацией МРСК провалилась, цель так и не была достигнута, многие представители сектора так и остались неэффективными и убыточными.

❗️И вот время пришло, 15 июля было принято решение об объединении Россетей и ФСК ЕЭС #FEES, но объединение пройдет не так, как предполагалось ранее. Россети будут присоединены к ФСК, которая в сентябре проведет допэмиссию с последующей конвертацией акций Россетей. Помимо этого в состав ФСК войдут еще несколько магистральных сетевых активов из Томска, Кубани и Дальнего Востока. На первый взгляд такая схема может показаться странной, но логика в этом есть. ФСК - это компания, владеющая электросетями и ведущая реальную операционную деятельность, в то время, как Россети это просто холдинг, распределяющий денежные потоки между своими дочками. В результате присоединения холдинг будет ликвидирован и мы получим мамонта, контролирующего операционную деятельность большинства электросетей в стране.

🧮 Коэффициенты конвертации пока точно неизвестны, но по логике все должно пройти, исходя из рыночной стоимости акций. Миноритарные акционеры, не желающие участвовать в конвертации, могут воспользоваться опцией выкупа, который пройдет по следующим ценам: 9,04 копейки за акцию ФСК, за обыкновенные и привилегированные акции Россетей 0,6058 и 1,273 руб. соответственно.

🧐 Для чего на самом деле был запущен процесс консолидации?

📌 Финансирование больших капитальных затрат (подробно разбирали в декабрьском посте). Более крупной и единой структуре будет проще привлекать средства, как изнутри (за счет денежного потока от магистральных сетей и отдельных МРСК), так и через займы. Для понимания расходов, напомню, одна программа расширения инфраструктуры БАМ и Транссиба обойдется более, чем в 200 млрд. рублей, а также еще некоторые территории придется присоединять после окончания СВО. В перспективе можем увидеть возможное присоединение Дальнего Востока к единой энергосистеме, что тоже потребует крупных вложений.

📌 Возможно, объединение Россетей и ФСК - это только первый шаг к полной консолидации электросетевого комплекса. Не исключено, что на следующем этапе будут конвертированы все миноритарные пакеты распределительных компаний. А на рынке останется одна объединенная сетевая компания - централизованный и равноправный оператор для всех сетей.

❓Что делать акционерам ФСК, Россетей и других сетевых компаний?

До сих пор холдинг (Россети) выкачивал из эффективных дочек (МРСК, ФСК, Ленэнерго) денежные потоки через дивиденды и направлял их в низкоэффективные. В случае консолидации всего сектора необходимость в высоких дивидендах пропадет, да и эффективность сильно снизится из-за консолидации. Сильно хуже скорее всего не будет, но и перспектив пока не видно у такой структуры.

❗️А вот акционеров распределительных сетевых компаний, особенно эффективных (Россети Центра и Приволжья, Ленэнерго) эти события заставляют задуматься. Ведь если дело закончится полным объединением всего сектора, на выходе мы получим нечто усредненное с точки зрения финансовой эффективности. Лично я вышел полностью из позиций в данном секторе, о чем подробно писал вчера утром в закрытом канале, пока идей здесь интересных не вижу, только спекуляции имеют место быть.

#FEES, #RSTI, #RSTIP, #LSNGP, #MRKP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Ленэнерго: осталась ли надежда на будущее?

В прошлом месяце мы разбирали историю, связанную с объединением Россетей #RSTI и ФСК ЕЭС #FEES, а также прикидывали дальнейшие перспективы для акционеров этих компаний (которые пока в лучшем случае можно назвать туманными). Новость об объединении косвенно затронула и другие сетевые компаний, особенно Ленэнерго, префы которой в моменте обвалились более чем на 20%. Инвесторов напугала перспектива перехода на единую акцию объединенной сетевой компании. Сейчас, когда паника прошла, акции постепенно восстанавливаются, самое время оценить эту историю без лишних эмоций.

🧮 Отчет за первое полугодие

💰Финансовые результаты Ленэнерго можно назвать стабильными, но с небольшим снижением. Выручка снизилась на 0,9% г/г, а чистая прибыль на 8,6% г/г. За полугодие компания заработала 11,05 рублей дивидендов на одну привилегированную акцию. Если динамика ЧП сохранится во втором полугодии, то по итогам года можно ожидать выплату около 19,5 рублей. К текущей цене акции это примерно 15% форвардной доходности, цифра немаленькая, но инвесторы закладывают риски возможного недружественного присоединения.

🧐 Что в итоге?

👍 С одной стороны мы имеем очень хорошую форвардную дивидендную доходность, высокую вероятность выплаты (дивиденды на префы закреплены в уставе), а также некоторую стабильность финансовых показателей (из которых в том числе и рассчитываются дивиденды, как 10% ЧП по РСБУ).

👎 С другой стороны риск негативного развития истории с консолидацией всего сетевого комплекса. При таком сценарии префы Ленэнерго могут стоить сильно дешевле, так как после конвертации их усреднят с целым набором региональных сетевых компаний гораздо худшего качества. Или же выкупят по низкой цене.

❗️Но не стоит относиться к истории с объединением сетей, как к свершившемуся факту. Пока что речь идет лишь о слиянии Россетей и ФСК с целью проведения капитальных затрат по расширению инфраструктуры БАМ и Транссиба на востоке и, возможно, присоединения новых территорий. Не исключено, что на этом все и закончится, а региональные сети в итоге не войдут в дальнейшие планы. Или войдут, но очень нескоро.

⛔️ Помимо этого, была давняя история с долгом со стороны Ленинградской области за сглаживание тарифов. Не буду повторяться, описывал ситуацию в прошлом году. Я ожидал того, что долг в 17,4 млрд. руб. будет выплачен в полном объеме, что могло бы сулить нам экстра дивиденд. Но в феврале 2022 года между сторонами было подписано мировое соглашение, а сумма снижена до 10 млрд. руб. Но потом это мировое соглашение было оспорено со стороны ЛОЭСК... В общем, деньги, видимо, до компании дойдут еще очень нескоро, если вообще дойдут.

💼 Посмотрим, чье кунг-фу окажется сильнее, около 30% префов Ленэнерго находится во владении Комитета имущественных отношений Санкт-Петербурга (по сути местных чиновников). Наверняка, эти ребята не согласятся так просто расстаться с акциями по низким ценам или невыгодно их обменять, а также пустить судебные дела на самотек.

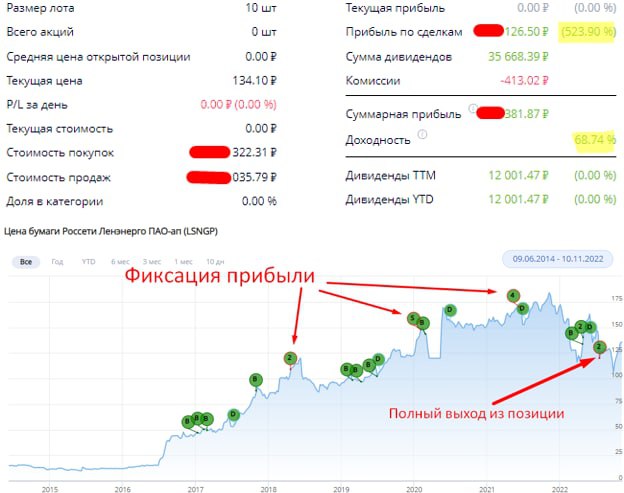

🧰 Для меня лично данная история закончена, во всяком случае сейчас. Жаль расставаться с такими активами, удерживал с 2017 года, время от времени сокращая позицию, забирая прибыль. Но рано или поздно приходится что-то менять, мне компания принесла около 70% годовых, за что ей весьма признателен. Ниже скрин всех исторических сделок (B - покупка, D- выплата дивидендов, S в красном кружочке - продажа / частичная фиксация). В режиме онлайн за моими сделками можно следить здесь.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом месяце мы разбирали историю, связанную с объединением Россетей #RSTI и ФСК ЕЭС #FEES, а также прикидывали дальнейшие перспективы для акционеров этих компаний (которые пока в лучшем случае можно назвать туманными). Новость об объединении косвенно затронула и другие сетевые компаний, особенно Ленэнерго, префы которой в моменте обвалились более чем на 20%. Инвесторов напугала перспектива перехода на единую акцию объединенной сетевой компании. Сейчас, когда паника прошла, акции постепенно восстанавливаются, самое время оценить эту историю без лишних эмоций.

🧮 Отчет за первое полугодие

💰Финансовые результаты Ленэнерго можно назвать стабильными, но с небольшим снижением. Выручка снизилась на 0,9% г/г, а чистая прибыль на 8,6% г/г. За полугодие компания заработала 11,05 рублей дивидендов на одну привилегированную акцию. Если динамика ЧП сохранится во втором полугодии, то по итогам года можно ожидать выплату около 19,5 рублей. К текущей цене акции это примерно 15% форвардной доходности, цифра немаленькая, но инвесторы закладывают риски возможного недружественного присоединения.

🧐 Что в итоге?

👍 С одной стороны мы имеем очень хорошую форвардную дивидендную доходность, высокую вероятность выплаты (дивиденды на префы закреплены в уставе), а также некоторую стабильность финансовых показателей (из которых в том числе и рассчитываются дивиденды, как 10% ЧП по РСБУ).

👎 С другой стороны риск негативного развития истории с консолидацией всего сетевого комплекса. При таком сценарии префы Ленэнерго могут стоить сильно дешевле, так как после конвертации их усреднят с целым набором региональных сетевых компаний гораздо худшего качества. Или же выкупят по низкой цене.

❗️Но не стоит относиться к истории с объединением сетей, как к свершившемуся факту. Пока что речь идет лишь о слиянии Россетей и ФСК с целью проведения капитальных затрат по расширению инфраструктуры БАМ и Транссиба на востоке и, возможно, присоединения новых территорий. Не исключено, что на этом все и закончится, а региональные сети в итоге не войдут в дальнейшие планы. Или войдут, но очень нескоро.

⛔️ Помимо этого, была давняя история с долгом со стороны Ленинградской области за сглаживание тарифов. Не буду повторяться, описывал ситуацию в прошлом году. Я ожидал того, что долг в 17,4 млрд. руб. будет выплачен в полном объеме, что могло бы сулить нам экстра дивиденд. Но в феврале 2022 года между сторонами было подписано мировое соглашение, а сумма снижена до 10 млрд. руб. Но потом это мировое соглашение было оспорено со стороны ЛОЭСК... В общем, деньги, видимо, до компании дойдут еще очень нескоро, если вообще дойдут.

💼 Посмотрим, чье кунг-фу окажется сильнее, около 30% префов Ленэнерго находится во владении Комитета имущественных отношений Санкт-Петербурга (по сути местных чиновников). Наверняка, эти ребята не согласятся так просто расстаться с акциями по низким ценам или невыгодно их обменять, а также пустить судебные дела на самотек.

🧰 Для меня лично данная история закончена, во всяком случае сейчас. Жаль расставаться с такими активами, удерживал с 2017 года, время от времени сокращая позицию, забирая прибыль. Но рано или поздно приходится что-то менять, мне компания принесла около 70% годовых, за что ей весьма признателен. Ниже скрин всех исторических сделок (B - покупка, D- выплата дивидендов, S в красном кружочке - продажа / частичная фиксация). В режиме онлайн за моими сделками можно следить здесь.

#LSNGP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Нерезиденты. Выпуск #2

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

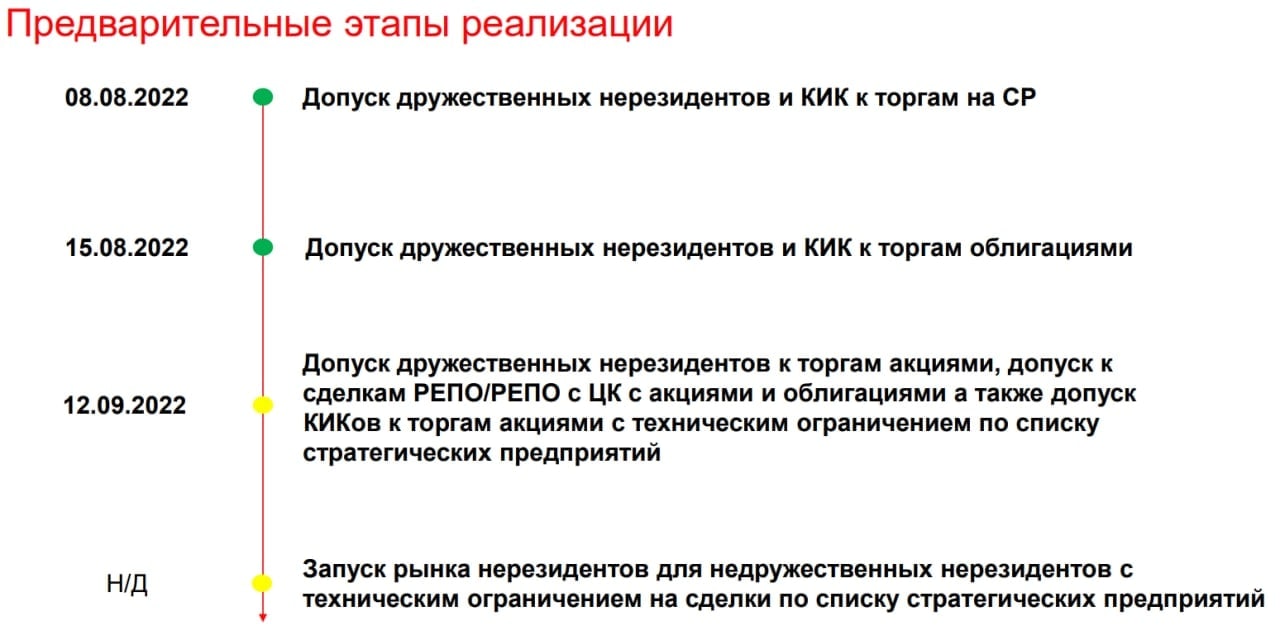

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥸 В детстве нас часто пугали Бабой Ягой или Серым Волком и мы сразу же поддавались на любые манипуляции взрослых и делали то, что от нас хотели. Время идет, а пугалки сохраняются, меняются только их персонажи и обстоятельства.

📉 После 7 дней хорошего роста наш индекс снова скорректировался, причиной стала новость об очередном допуске "дружественных нерезидентов" на рынок акций. На этот раз озвучена дата 12 сентября 2022 года. Резиденты начали фиксировать прибыль или убытки уже сейчас, для кого-то такое спекулятивное поведение может быть оправдано, ведь все из нас испытали боль от финансовых потерь в этом году и не хотят повторения похожей ситуации.

Вернемся к самой новости:

📌 Вот основной пункт из пресс-релиза Мосбиржи, который растиражировали многие СМИ:

"С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями."

✔️ Напомню, что "дружественный резидент" это статус, который еще надо подтвердить, пройдя процедуру идентификации, которую должен провести брокер. Судя по тому, как все это обычно делается, процесс потребует времени и скорее всего затянется, что не позволит взять всем инвесторам, которые де-юре попадают под данную категорию, и продать свои бумаги одновременно. Возможно, эффект от этого выхода вообще не заметит рынок.

❓ А будут ли продавать все дружественные нерезиденты наши активы? Я лично сомневаюсь. Напомню, с 15 августа у них появился доступ к торгам облигациями и там обвала не случилось. Но распродали бумаги сами резиденты за пару дней до ожидаемой даты, когда появился слух о том, что скоро допустят нерезидентов. История часто повторяется.

📝В прошлом посте мы выделяли один важный пункт, который нужно помнить. Есть риск, даже в условиях идентификации, что недружественные резиденды могут просочиться на рынок через дружественных, например, с помощью КИКов (Контролируемых Иностранных Компаний, через которых брокеры работали в других юрисдикциях, на Кипре, в Великобритании и прочих).

❗️КИКи, кстати, вызывают больше вопросов из-за значительного количества клиентов-нерезидентов, которые через них работали с нашими активами. Напрямую через брокеров РФ дружественных нерезидентов было не так много, судя по цифрам из СМИ.

📌 Помимо пресс-релиза, Мосбиржа подготовила целую презентацию с интересными фактами, где можно найти ответ на вышеуказанный вопрос, касаемо КИКов. Им будет ограничен доступ к некоторым активам РФ, в число которых входят следующие эмитенты:

✔️ Аэрофлот #AFLT

✔️ Алроса #ALRS

✔️ ФСК ЕЭС #FEES

✔️ Совкомфлот #FLOT

✔️ Газпром #GAZP

✔️ Роснефть #ROSN

✔️ Транснефть #TRNFP

✔️ ВТБ #VTBR

✅ В акциях этих компаний сидеть более-менее безопасно, если вы боитесь серьезной просадки из-за выхода нерезидентов.

🧰 Лично я на фоне сегодняшней просадки рынка немного нарастил долю в ТЭКе. Напоминаю, в режиме онлайн свои сделки публикую в клубе, там же делаю разборы интересных в моменте идей, в которые сам инвестирую. Считаю, что залив был скорее эмоциональный, а новость немного переоценена, но время покажет, подождем недельку.

❤️ Если пост оказался полезным, отблагодарите автора, продавив лайк 👍.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️Ностальгия по Ленэнерго

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.

⏳ После того, как была озвучена сделка по приобретению Россетей (#RSTI #RSTI) со стороны ФСК (#FEES), я свою позицию в Ленэнерго продал. Теперь время работает против данного бизнеса и его скорее всего тоже будут консолидировать в единый холдинг.

🥹 Но если раньше у меня были только домыслы относительно такого хода, то сейчас появляются первые признаки возможной реорганизации. На заседании совета директоров от 2 ноября было вынесено на повестку решение выплатить промежуточные дивиденды по итогам 9 месяцев, хотя раньше платили всегда по итогам года.

❗️ ВОСА состоится 14 ноября, на котором акционеры должны будут принять решение по выплате за 9 месяцев. Ждем этого события. А самое главное, какова причина выплаты заранее? Ленэнерго не тот бизнес, где заботятся о капитализации и миноритариях. Возможно это как-то связано с выводом средств перед сделкой M&A с ФСК ЕЭС.

💰Если говорить про возможный размер дивидендов, то он определяется в соответствии с Уставом. За 9 месяцев заработали 15,8 руб. на преф, что дает около 11,8% годовых. За 4 квартал скорее всего еще заработают около 4 рублей, если не будет никаких списаний. Таким образом, по итогам года можно ожидать суммарную выплату в 19,5-20 руб, что к текущей цене дает ДД в 15% годовых.

📌Кому-то это может показаться интересным кейсом, но лично я бы пока не рискнул заходить в эти акции. Держать текущую позицию или нет каждый решаем сам, в зависимости от стратегии. Для меня риски превысили потенциальную доходность, поэтому я свою долю продал, особенно с учетом того, что доходность была существенная.

#LSNGP #LSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Старая добрая "Ленка" выпустила отчет по итогам 9 месяцев (РСБУ), предлагаю с него и начать.

📉 Полезный отпуск электроэнергии сократился на 0,2% г/г. Присоединенная мощность демонстрирует слабую динамику, прибавив всего 7% г/г, что даже ниже уровня официальной инфляции.

📉 Финансовые результаты тоже достаточно слабые, выручка выросла всего на 0,2% г/г, EBITDA сократилась на 0,7%г/г, а чистая прибыль и вовсе упала на 9,1% г/г. Причиной такой динамики стал рост резервов на обесценение, чем часто славятся различные МРСК.

📈 Есть несколько позитивных моментов, компания продолжает снижать долговую нагрузку, чистый долг опустился до уровня 9,5 млрд. руб., а отношение ND/EBITDA = 0,22, что в пределах нормы.

📈 Также есть небольшой вклад в будущий рост финансовых показателей на фоне увеличения количества заявок на тех. присоединение на 54% г/г. Это самый рентабельный вид бизнеса, потому что за все платит потребитель, компания фактически издержек не несет.

🧰 Я долгое время являлся акционером данной компании, за что безусловно ей благодарен. Последние годы ждал разрешения вопроса с выплатой долга от Ленинградской области по старой теме со сглаживанием тарифов, но воз и ныне там.