Forwarded from TruEcon

#США #ипотека #недвижимость #Кризис #экономика

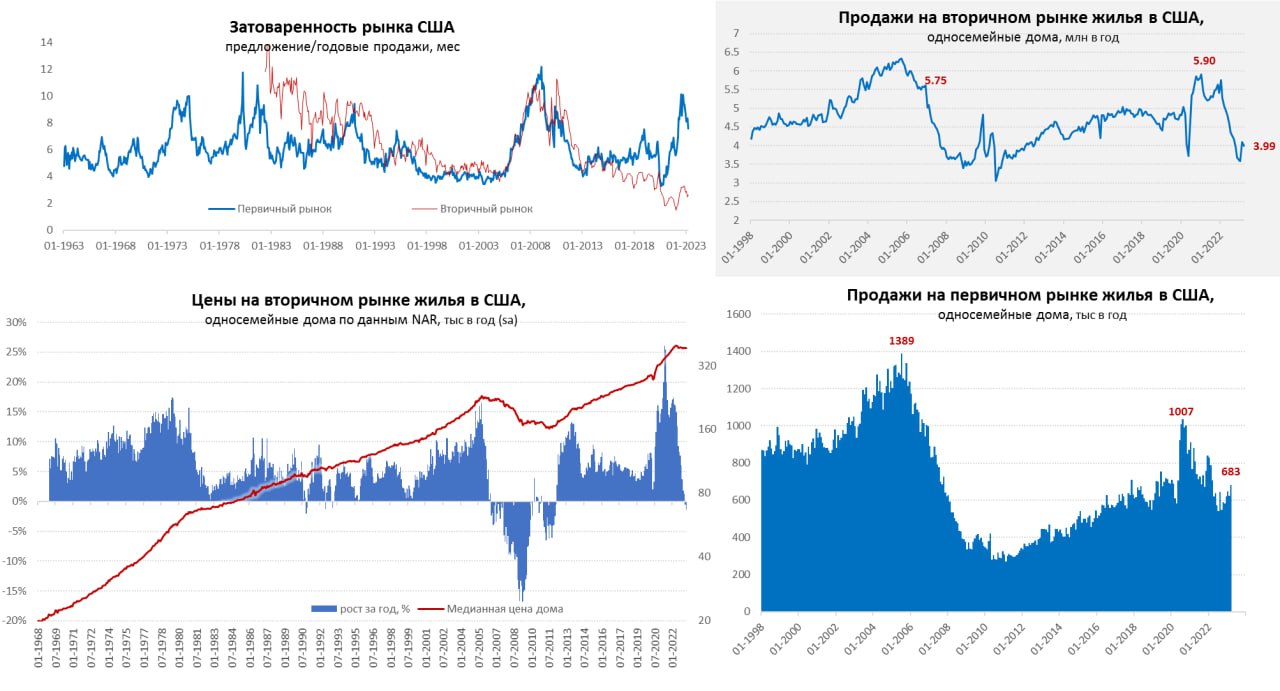

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

Рынок жилья США: пауза в падении

Предыдущие отчеты по рынку жилья США уже указывали на то, что падение застопорилось, последние данные это скорее подтверждают. Хотя общая активность здесь и остается низкой, а продажи односемейных домов на вторичном рынке в марте немного снизились (-2.7% м/м) до 4 млн в год, но это прилично выше, чем было в конце прошлого года. На первичном рынке продажи оттолкнулись от дна еще раньше и в марте прибавили 9.6% м/м до 683 тыс. в год и это всего на 2.9% ниже уровня прошлого года. Предложение готового жилья остаются крайне низким (2.6 месяца продаж), на первичном рынке затоваренность высокая, но снизилась (7.5 мес.).

В целом остается актуальной история дефицита готового жилья, потому и цены особо не падают -1.4% г/г, но скорее это эффект базы, последние 4 месяца особого изменения цен нет. Медианная цена нового дома даже немного выше прошлогоднего уровня 3.2% г/г. По данным Zillow в марте цена подросла на 0.5% м/м, по данным S&P CS в феврале рост цен на 0.2% м/м и 0.4% г/г. Zillow также указывает, что стоимость аренды немного подросла в марте (0.5% м/м), такой же рост увидели Appartament List.

Объемы низкие, но уже не падают... дефицит готового жилья... цены высокие, но тоже падать не хотят... аренда дорогая, но не дешевеет. ФРС это не очень понравится.

@truecon

{kind=link}

Forwarded from Или Или - Сравнение Обзоры Новостроек

В продолжение темы выше

Кто-то из этих ребят с максимальным % исчерпания, может начать тормозить ипотечные заявки уже в ближайшее время.

Если не договорится о перераспределении лимитов

#ипотека @iliilitop

Please open Telegram to view this post

VIEW IN TELEGRAM

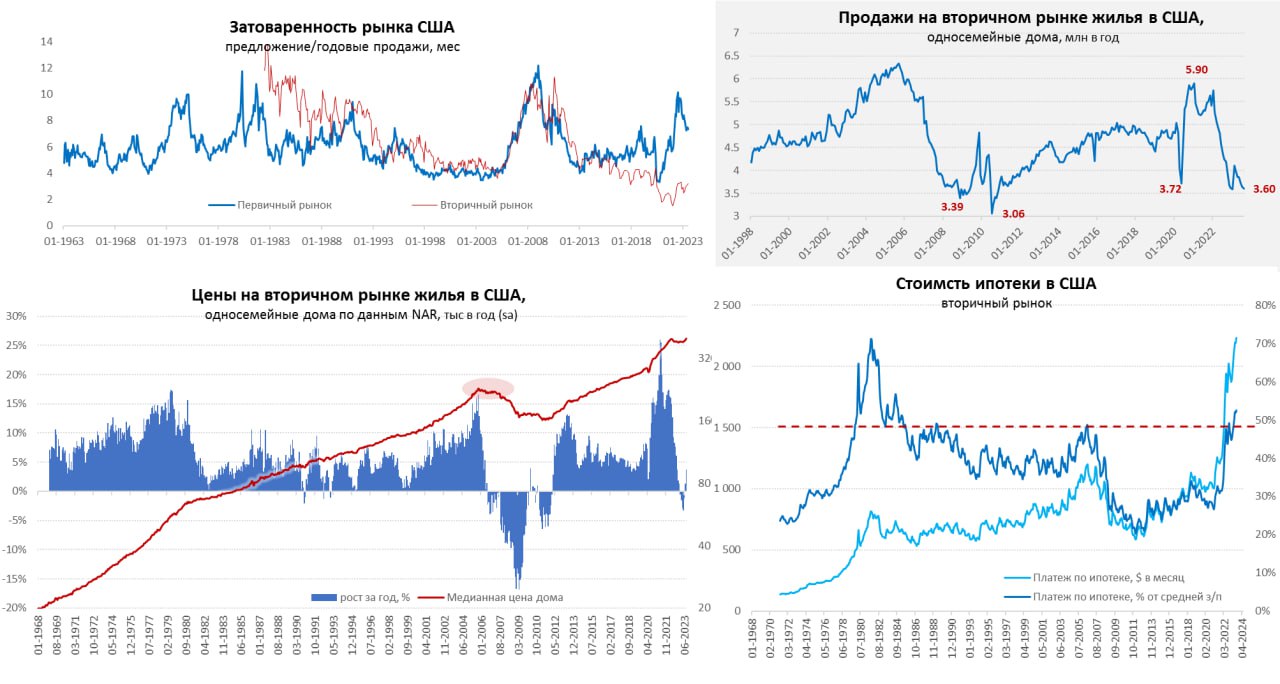

Forwarded from TruEcon

#США #ипотека #недвижимость #ставка

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

В июне, после роста ипотечных ставок до ~6.8% годовых по тридцатилетней ипотеке в США, средний платеж по ипотеке поставил новый рекорд $2.16 тыс. в месяц, или 51.2% от средней з/п неуправленческого персонала.

Относительно з/п платеж впервые оказался выше максимумов 1989 года и 2006 года.

@truecon

Forwarded from Москвастрой

Борьба за льготную ипотеку продолжается

😳 Похоже, правительство отчаянно пытается сохранить хоть часть льготных ипотечных программ. Вице-премьер Марат Хуснуллин собирается предложить продлить «Семейную ипотеку» после 1 июля 2024 года. Хотя бы в отдельных регионах.

👨👩👧👦 Все лучше, чем таинственная «социально ориентированная» программа кредитования, про которую пока никто ничего не знает. К «Семейной ипотеке» уже привыкли. Марат Хуснуллин считает, что необходимо поддерживать отдельные категории граждан, которые нуждаются в господдержке. Хочется надеяться, что тронуть льготные ипотечные программы всё же не дадут.

@moscow_stroi #ипотека

😳 Похоже, правительство отчаянно пытается сохранить хоть часть льготных ипотечных программ. Вице-премьер Марат Хуснуллин собирается предложить продлить «Семейную ипотеку» после 1 июля 2024 года. Хотя бы в отдельных регионах.

👨👩👧👦 Все лучше, чем таинственная «социально ориентированная» программа кредитования, про которую пока никто ничего не знает. К «Семейной ипотеке» уже привыкли. Марат Хуснуллин считает, что необходимо поддерживать отдельные категории граждан, которые нуждаются в господдержке. Хочется надеяться, что тронуть льготные ипотечные программы всё же не дадут.

@moscow_stroi #ипотека

Forwarded from MarketTwits

⚠️🇺🇸#ипотека #недвижимость #сша

ставка по 30-летней фиксированной ипотеке в США выросла до 7.75% = макс с августа 2000г — данные Bankrate

ставка по 30-летней фиксированной ипотеке в США выросла до 7.75% = макс с августа 2000г — данные Bankrate

Forwarded from Unexpected Value

Так что же делать? Вообще ничего не субсидировать?

Вопрос объективно очень сложный.

Нельзя не признать очевидный факт: в результате действия программ льготной и семейной ипотеки, увеличился портфель строительства жилой недвижимости. Обратите внимание, что рекордные ипотечные выдачи сейчас не приводят к росту цен как в 2020 или 2021. Тут много факторов, но главный из них — предложение подтянулось к спросу и рынок стабилизировался.

Другой факт: жилье почти невозможно приобрести без использования ипотеки, и совсем невозможно приобрести новостройку — даже если у вас есть квартира в собственности, средств от ее продажи не хватит для покупки первички.

В чем тут главный риск? Отключение программ однозначно приведет к провалу спроса сразу после очередного ажиотажа. Этот провал будет означать лишь смещение спроса в будущее, но застройщики понимают, что все равно продадут строящееся (спрос не исчез!), а на текущие расходы деньги дадут банки. То есть стимула массово снижать цены не будет. Но застройщики просто станут меньше строить, чтобы темпы продаж соответствовали средней распроданности 25-30%, а распроданность на вводе была в районе 70%. Рынок достаточно быстро придет в новое равновесие, потому что потребуется снизить портфель стройки на 5-10%. Но вот вся экономика, выстроенная вокруг строительства придет в себя сильно медленнее, так как мультипликатор падения выше мультипликатора роста.

Что могло бы помочь?

Переход к адресным региональным программам. Субсидировать приобретение жилья в Москве, Мособласти или Сочи - совершенно безумная идея, тут спрос еще долго будет превышать предложение. Равно как нет смысла помогать тем, для кого ипотечный платеж занимает 20% доходов семьи.

Развитый рынок аренды, чтобы покупка не воспринималась как единственно верная стратегия. Особое внимание тут нужно уделить соцаренде, так как это предоставление жилья на льготных условиях отдельным категориям граждан на время выхода из трудного положения. Главная проблема - создать этот рынок дорого. Если квадратный метр в Москве можно продать сразу за 250-300 тысяч рублей, то сдавать в аренду этот метр вы будете примерно за 20 тысяч рублей в год (что эквивалентно аренде однокомнатной квартиры за 80 тысяч рублей в месяц). Показатели выравниваются за 30 лет, выбор строителя очевиден.

Ну и всякие банальности типа стабильных условий кредитования, прекращения войн, нерушимости права частной собственности и так далее.

(4/4)

#ипотека #жилье

@unexpectedvalue

Вопрос объективно очень сложный.

Нельзя не признать очевидный факт: в результате действия программ льготной и семейной ипотеки, увеличился портфель строительства жилой недвижимости. Обратите внимание, что рекордные ипотечные выдачи сейчас не приводят к росту цен как в 2020 или 2021. Тут много факторов, но главный из них — предложение подтянулось к спросу и рынок стабилизировался.

Другой факт: жилье почти невозможно приобрести без использования ипотеки, и совсем невозможно приобрести новостройку — даже если у вас есть квартира в собственности, средств от ее продажи не хватит для покупки первички.

В чем тут главный риск? Отключение программ однозначно приведет к провалу спроса сразу после очередного ажиотажа. Этот провал будет означать лишь смещение спроса в будущее, но застройщики понимают, что все равно продадут строящееся (спрос не исчез!), а на текущие расходы деньги дадут банки. То есть стимула массово снижать цены не будет. Но застройщики просто станут меньше строить, чтобы темпы продаж соответствовали средней распроданности 25-30%, а распроданность на вводе была в районе 70%. Рынок достаточно быстро придет в новое равновесие, потому что потребуется снизить портфель стройки на 5-10%. Но вот вся экономика, выстроенная вокруг строительства придет в себя сильно медленнее, так как мультипликатор падения выше мультипликатора роста.

Что могло бы помочь?

Переход к адресным региональным программам. Субсидировать приобретение жилья в Москве, Мособласти или Сочи - совершенно безумная идея, тут спрос еще долго будет превышать предложение. Равно как нет смысла помогать тем, для кого ипотечный платеж занимает 20% доходов семьи.

Развитый рынок аренды, чтобы покупка не воспринималась как единственно верная стратегия. Особое внимание тут нужно уделить соцаренде, так как это предоставление жилья на льготных условиях отдельным категориям граждан на время выхода из трудного положения. Главная проблема - создать этот рынок дорого. Если квадратный метр в Москве можно продать сразу за 250-300 тысяч рублей, то сдавать в аренду этот метр вы будете примерно за 20 тысяч рублей в год (что эквивалентно аренде однокомнатной квартиры за 80 тысяч рублей в месяц). Показатели выравниваются за 30 лет, выбор строителя очевиден.

Ну и всякие банальности типа стабильных условий кредитования, прекращения войн, нерушимости права частной собственности и так далее.

(4/4)

#ипотека #жилье

@unexpectedvalue

Forwarded from TruEcon

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

{kind=link}

Forwarded from Мятежный капитализм

Ну что, девелоперам должно становиться в октябре побольнее с точки зрения продаж и покрытия эскроу ввиду начала действия надбавок к коэффициентам риска со стороны ЦБ.

В принципе, это очевидная «месть» ЦБ за льготную ипотеку, которую в ковид продавили для поддержки стройки.

С другой стороны, если мы-таки ждем отголосков грядущего (или идущего, как посмотреть) кризиса в нашей экономике, то мера в целом правильная. Меньше низкокачественных ипотечных коедитов позволит банкам немного профиль риска поправить.

Сбера и ВТБ это, кстати говоря, должно коснуться в наменьшей степени. Они и так не баловались с ипотеками для «закредитованных» заемщиков. Более мелким (частным) банкам должно быть немного потяжелее.

С другой стороны, серые зарплаты у нас по-прежнему есть, поэтому не факт, что риск по таким ипотекам был значительно выше. Короче говоря, статистика такая статистика.

@moi_misli_vslukh

В принципе, это очевидная «месть» ЦБ за льготную ипотеку, которую в ковид продавили для поддержки стройки.

С другой стороны, если мы-таки ждем отголосков грядущего (или идущего, как посмотреть) кризиса в нашей экономике, то мера в целом правильная. Меньше низкокачественных ипотечных коедитов позволит банкам немного профиль риска поправить.

Сбера и ВТБ это, кстати говоря, должно коснуться в наменьшей степени. Они и так не баловались с ипотеками для «закредитованных» заемщиков. Более мелким (частным) банкам должно быть немного потяжелее.

С другой стороны, серые зарплаты у нас по-прежнему есть, поэтому не факт, что риск по таким ипотекам был значительно выше. Короче говоря, статистика такая статистика.

@moi_misli_vslukh

Telegram

TruEcon

#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.…

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.…

Forwarded from MarketTwits

⚠️🇷🇺#ипотека #россия #недвижимость

ВТБ прогнозирует сжатие рынка ипотеки в 2024г до 5-5,5 трлн руб. на фоне роста ключевой ставки и мер ЦБ — ИФ

ВТБ прогнозирует сжатие рынка ипотеки в 2024г до 5-5,5 трлн руб. на фоне роста ключевой ставки и мер ЦБ — ИФ

Forwarded from Unexpected Value

Каждый раз, когда речь заходит про «рынок ждёт обвал», «есть опасные дисбалансы» и т.п., вспоминаем важное правило: чтобы упали цены, у продавцов должна быть острая необходимость продать в установленный срок, то есть деньги от продажи нужны здесь и сейчас.

То, что на первичном рынке такой необходимости нет уже много раз говорили: по 214-фз стройку финансируют банки, а не покупатели жилья, как раньше. У застройщика не возникает потребности в наличных с момента, как он заключил договор.

На вторичном рынке чуть сложнее, но результат не сильно отличается. Ситуаций, когда ваша потребность в наличных может быть удовлетворена только за счет продажи жилья, не так уж и много. Вспомните, когда в последний раз вам срочно нужны были 15 млн рублей, при рыночной стоимости квартиры в 20?

Если мы утверждаем, что после попадания на вторичный рынок, когда становится невозможно совершить покупку по условиям льготной ипотеки, стоимость жилья падает на 20-30%, то за счет инфляции вы сможете продать ее по цене покупки уже через 4-5 лет. Даже на уровне интуиции понятно, что домохозяйства не покупают квартиры раз в 3 года.

Наконец, даже если в результате дефолта заемщика или застройщика жилье попадает к банку, то банкам сейчас более чем хватает капитала и прибыли, чтобы жить с этими квартирами на балансе несколько лет в ожидании нового периода экономического роста.

Даже на фондовом рынке активы имеют склонность обваливаться, когда продавцам приходится продавать прямо сейчас: условный маржин колл.

#жилье #ипотека

@unexpectedvalue

То, что на первичном рынке такой необходимости нет уже много раз говорили: по 214-фз стройку финансируют банки, а не покупатели жилья, как раньше. У застройщика не возникает потребности в наличных с момента, как он заключил договор.

На вторичном рынке чуть сложнее, но результат не сильно отличается. Ситуаций, когда ваша потребность в наличных может быть удовлетворена только за счет продажи жилья, не так уж и много. Вспомните, когда в последний раз вам срочно нужны были 15 млн рублей, при рыночной стоимости квартиры в 20?

Если мы утверждаем, что после попадания на вторичный рынок, когда становится невозможно совершить покупку по условиям льготной ипотеки, стоимость жилья падает на 20-30%, то за счет инфляции вы сможете продать ее по цене покупки уже через 4-5 лет. Даже на уровне интуиции понятно, что домохозяйства не покупают квартиры раз в 3 года.

Наконец, даже если в результате дефолта заемщика или застройщика жилье попадает к банку, то банкам сейчас более чем хватает капитала и прибыли, чтобы жить с этими квартирами на балансе несколько лет в ожидании нового периода экономического роста.

Даже на фондовом рынке активы имеют склонность обваливаться, когда продавцам приходится продавать прямо сейчас: условный маржин колл.

#жилье #ипотека

@unexpectedvalue

Forwarded from Москвастрой

Льготную ипотеку могут продлить до 2030 года

👍 Кабинет министров обсуждает возможность продления льготной ипотеки до 2030 года. Идея всё-таки слишком популярна, для многих это единственный способ купить жильё. На новости о скорой отмене программы нервно реагируют и люди, и рынок.

😊 Параллельно правительство обсуждает другие меры поддержки покупателей жилья. Например, лизинг жилплощади: аренду с возможностью дальнейшего выкупа.

@moscow_stroi #ипотека

👍 Кабинет министров обсуждает возможность продления льготной ипотеки до 2030 года. Идея всё-таки слишком популярна, для многих это единственный способ купить жильё. На новости о скорой отмене программы нервно реагируют и люди, и рынок.

😊 Параллельно правительство обсуждает другие меры поддержки покупателей жилья. Например, лизинг жилплощади: аренду с возможностью дальнейшего выкупа.

@moscow_stroi #ипотека

Forwarded from Unexpected Value

Постараемся совсем закрыть тему льготной ипотеки до конца года и уже двигаться дальше. Еще немного про затоваренность на рынке.

Затоваренность может возникнуть, если существенно снизится уровень «распроданности на вводе». Но пока он держится на очень высоких уровнях.

А теперь давайте посмотрим, что происходит после ввода (данные ДОМ.РФ дают полную картину до августа 2023, думаем, на днях прояснится статистика и за сентябрь-ноябрь, но вряд ли там будут существенные изменения в трендах).

В построенных домах по договорам купли-продажи выдается 10-15% от всех льготных кредитов (семейная+льготная+IT+дальневосточная). Напомним, что льготными программами можно воспользоваться на покупку построенного жилья, если они куплены по договору купли-продажи напрямую у застройщика.

Разумеется, так как кредиты льготные, то и скидки в цене никакой нет (разрыв цен между строящимся и готовым жильем, кто-нибудь?). Существующий разрыв в суммах кредита объясняется географической структурой и классами жилья. А в последние месяцы и его почти не осталось.

В результате, если мы сложим распроданность жилья на дату ввода и продажи после ввода, то получим, что застройщики продают не 75-80% построенного жилья, а 90-95%. В течение одного года.

Застройщики могли уже сформировать запас прочности, чтобы не просто пережитьмнимое ужесточение массовой льготной ипотеки, но ее полную отмену.

Здесь лежат все проблемы разговоров о снижении спроса из-за «заградительных» ипотечных ставок после отмены льгот. Спрос на новое жилье ограничивается не ценами/ипотекой, а наличием предложения - застройщики отрегулируют свою экономику за счет снижения новых проектов (рынок жилья в России - это как мировой рынок алмазов - роскошь, всем хочется владеть,цены накачаны дефицитом). Но льготная ипотека больше не решает проблему ограниченного предложения.

#жилье #ипотека

@unexpectedvalue

Затоваренность может возникнуть, если существенно снизится уровень «распроданности на вводе». Но пока он держится на очень высоких уровнях.

А теперь давайте посмотрим, что происходит после ввода (данные ДОМ.РФ дают полную картину до августа 2023, думаем, на днях прояснится статистика и за сентябрь-ноябрь, но вряд ли там будут существенные изменения в трендах).

В построенных домах по договорам купли-продажи выдается 10-15% от всех льготных кредитов (семейная+льготная+IT+дальневосточная). Напомним, что льготными программами можно воспользоваться на покупку построенного жилья, если они куплены по договору купли-продажи напрямую у застройщика.

Разумеется, так как кредиты льготные, то и скидки в цене никакой нет (разрыв цен между строящимся и готовым жильем, кто-нибудь?). Существующий разрыв в суммах кредита объясняется географической структурой и классами жилья. А в последние месяцы и его почти не осталось.

В результате, если мы сложим распроданность жилья на дату ввода и продажи после ввода, то получим, что застройщики продают не 75-80% построенного жилья, а 90-95%. В течение одного года.

Застройщики могли уже сформировать запас прочности, чтобы не просто пережить

Здесь лежат все проблемы разговоров о снижении спроса из-за «заградительных» ипотечных ставок после отмены льгот. Спрос на новое жилье ограничивается не ценами/ипотекой, а наличием предложения - застройщики отрегулируют свою экономику за счет снижения новых проектов (рынок жилья в России - это как мировой рынок алмазов - роскошь, всем хочется владеть,

#жилье #ипотека

@unexpectedvalue

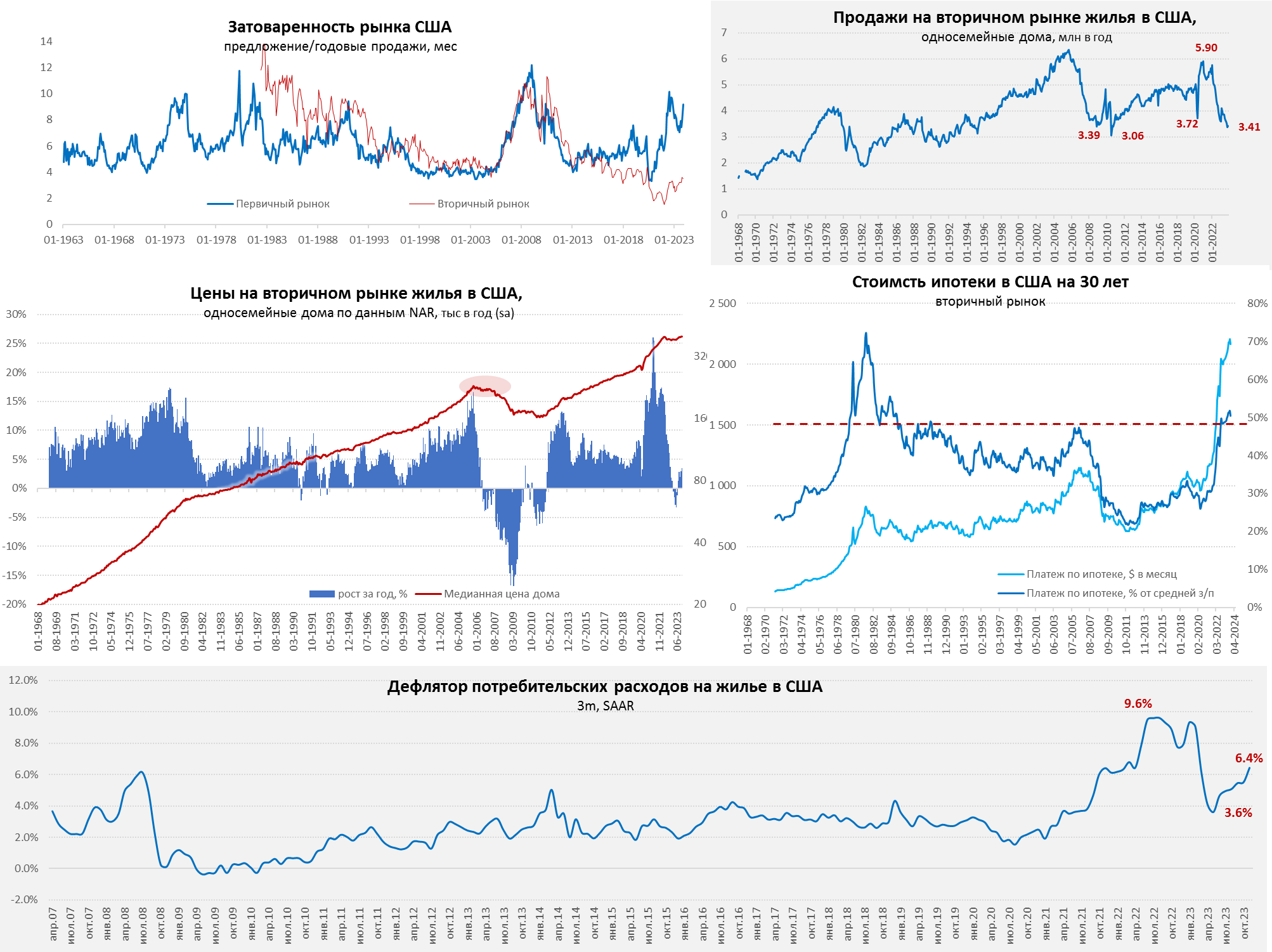

Forwarded from TruEcon

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

{kind=link}

Forwarded from Москвастрой

ВТБ и Альфа-Банк последовали примеру Сбера

😳 Ещё два банка идут по стопам Сбера и собираются выдавать госипотеку только от застройщиков, которые участвуют в их программах субсидирования. Дурной пример заразителен... Ещё недавно другие игроки ипотечного рынка не собирались поддерживать инициативу Сбербанка, но теперь понемногу меняют свою позицию.

💰 Если верить инсайдам, новые правила в ВТБ будут действовать с 12 января. В Альфа-Банке — с 15 января.

@moscow_stroi #ипотека

😳 Ещё два банка идут по стопам Сбера и собираются выдавать госипотеку только от застройщиков, которые участвуют в их программах субсидирования. Дурной пример заразителен... Ещё недавно другие игроки ипотечного рынка не собирались поддерживать инициативу Сбербанка, но теперь понемногу меняют свою позицию.

💰 Если верить инсайдам, новые правила в ВТБ будут действовать с 12 января. В Альфа-Банке — с 15 января.

@moscow_stroi #ипотека

Forwarded from TruEcon (Egor S)

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает «радовать» слабым предложением

Со небольшим снижением ставок до ~6.5% продажи на вторичном рынке односемейных домов даже немного подросли до 3.6 млн домов в год, хотя и оставались на крайне низких уровнях. Продажи новых односемейных домов в январе тоже прибавили 1.5% м/м и 3.6% г/г до 661 тыс. в год.

Ситуация предложением не особо меняется уже много месяцев – предложение вторичного жилья на рынке остается низким (покрывает 3 месяца продаж), то же самое и с готовыми новыми домами на продаже, что является скорее низким показателем. Зато сохраняется избыточное предложение домов в стадии строительства и строительство которых еще не начато.

Слабое предложение поддерживает цены на вторичном рынке, которые выросли на 5.0% г/г в январе, по данным Zillow рост чуть скромнее и составляет 3.1% г/г, а Redfin на 6.7% г/г. Но это все же рост выше общей инфляцией, несмотря на высокие ставки и близкие к рекорду платежи по ипотеке. Учитывая бурную миграцию, этот фактор тоже может выступать фактором поддержки роста цен, как на дома, так и на аренду.

В целом официальные индексы инфляции еще не догнали рост аренды, т.е. влияние здесь будет сохраняться.

@truecon

Рынок жилья США продолжает «радовать» слабым предложением

Со небольшим снижением ставок до ~6.5% продажи на вторичном рынке односемейных домов даже немного подросли до 3.6 млн домов в год, хотя и оставались на крайне низких уровнях. Продажи новых односемейных домов в январе тоже прибавили 1.5% м/м и 3.6% г/г до 661 тыс. в год.

Ситуация предложением не особо меняется уже много месяцев – предложение вторичного жилья на рынке остается низким (покрывает 3 месяца продаж), то же самое и с готовыми новыми домами на продаже, что является скорее низким показателем. Зато сохраняется избыточное предложение домов в стадии строительства и строительство которых еще не начато.

Слабое предложение поддерживает цены на вторичном рынке, которые выросли на 5.0% г/г в январе, по данным Zillow рост чуть скромнее и составляет 3.1% г/г, а Redfin на 6.7% г/г. Но это все же рост выше общей инфляцией, несмотря на высокие ставки и близкие к рекорду платежи по ипотеке. Учитывая бурную миграцию, этот фактор тоже может выступать фактором поддержки роста цен, как на дома, так и на аренду.

В целом официальные индексы инфляции еще не догнали рост аренды, т.е. влияние здесь будет сохраняться.

@truecon

Forwarded from Законы стройки

Минстрой: мебель отечественного производства можно будет включать в ипотеку

Опубликован Законопроект «О внесении изменений в Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

В чем суть

1️⃣ Если жилое помещение приобретается по договору ДДУ (на стадии строительства) с применением счетов-эскроу, то в сумму ипотечного кредита можно включать мебель производства России или стран-членов ЕАЭС.

2️⃣ Гарантийный срок на такую мебель устанавливается договором. Он не может составлять менее срока, установленного изготовителем.

Если такой срок не установлен, то гарантия — не менее 2 лет.

🌟 Гарантийный срок исчисляется со дня подписания первого передаточного акта (или иного документа

о передаче объекта долевого строительства).

3️⃣ Застройщик не несет ответственности за дефекты, включаемой в ипотеку мебели, если сумеет доказать, что дефекты появились в результате эксплуатации или ненадлежащего их ремонта собственником квартиры.

4️⃣ Если мебель изначально была низкого качества, то дольщик в передаточном акте, должен указать наличие недостатков.

@developers_policy #ипотека

Опубликован Законопроект «О внесении изменений в Федеральный закон "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

В чем суть

Если такой срок не установлен, то гарантия — не менее 2 лет.

о передаче объекта долевого строительства).

@developers_policy #ипотека

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MarketScreen (MarketScreen_bot)

🇺🇸#ипотека

Ставки по ипотеке в США резко выросли

Вчера ставки по 30-летней фиксированной ипотеке достигли 7,34%. Это сразу +0,28% за день. Весть благостная. Ждём 8% и выше.

MarketScreen

Ставки по ипотеке в США резко выросли

Вчера ставки по 30-летней фиксированной ипотеке достигли 7,34%. Это сразу +0,28% за день. Весть благостная. Ждём 8% и выше.

MarketScreen

Forwarded from Unexpected Value

Вводы многоквартирных домов в 2023 году составили 51.8 млн кв. м по данным Росстата 39.5 млн кв. м по данным ЕИСЖС

В предыдущих сериях мы рассказывали, как методология Росстата завышает объемы введенного в эксплуатацию многоквартирного жилья: вместе с жилыми домами в эту статистику входят общежития, дома престарелых, прочие специализированные жилые помещения, в том числе для размещения граждан, использующих спецодежду.

Напомним, это не означает, что у нас нарисованные цифры в ВВП - все эти квадратные метры реально построены (либо капитально отремонтированы). Но называть эти метры вводом многоквартирных домов (МКД) весьма своеобразное решение. Например, из-за этого многие думают, что ввод жилья в 2022 году вырос, хотя было небольшое снижение.

Что мы получаем на данных ЕИСЖС?

Ввод МКД вырос ~7%, что в 2 раза ниже, чем по данным Росстата. Но «прочее» строительство растет уверенными темпами +44%. Проверить наши расчеты достаточно просто: посмотрите на плановые вводы 2024 года согласно ЕИСЖС на январь 2023 . Вероятность запустить 10 млн квадратов и ввести их в тот же период не выше, чем резиста иммолэйт импрувед (крайне мала). Статистику ИЖС не смотрим, потому что это черный ящик.

Это еще раз подводит нас к якобы проблема «ценового пузыря». Проблема роста цен на жилье более фундаментальная, чем льготная ипотека. Цены растут, потому что желающих переехать в новое жилье сильно больше, чем новых квартир. Льготная ипотека может временно вмешиваться в динамику, но не в тренд.

В России примерно 3.8 млрд кв. м жилой площади (в т.ч. МКД - 2.25 млрд кв. м). Выбывает ежегодно около 1-2%. А прирост идет на 2-3% (с учетом индивидуального строительства). То есть в лучшем случае увеличение на 1%. Это близко к приросту населения с учетом миграции, но не массовому улучшению жилищных условий.

#жилье #ипотека

@unexpectedvalue

В предыдущих сериях мы рассказывали, как методология Росстата завышает объемы введенного в эксплуатацию многоквартирного жилья: вместе с жилыми домами в эту статистику входят общежития, дома престарелых, прочие специализированные жилые помещения, в том числе для размещения граждан, использующих спецодежду.

Напомним, это не означает, что у нас нарисованные цифры в ВВП - все эти квадратные метры реально построены (либо капитально отремонтированы). Но называть эти метры вводом многоквартирных домов (МКД) весьма своеобразное решение. Например, из-за этого многие думают, что ввод жилья в 2022 году вырос, хотя было небольшое снижение.

Что мы получаем на данных ЕИСЖС?

Ввод МКД вырос ~7%, что в 2 раза ниже, чем по данным Росстата. Но «прочее» строительство растет уверенными темпами +44%. Проверить наши расчеты достаточно просто: посмотрите на плановые вводы 2024 года согласно ЕИСЖС на январь 2023 . Вероятность запустить 10 млн квадратов и ввести их в тот же период не выше, чем резиста иммолэйт импрувед (крайне мала). Статистику ИЖС не смотрим, потому что это черный ящик.

Это еще раз подводит нас к якобы проблема «ценового пузыря». Проблема роста цен на жилье более фундаментальная, чем льготная ипотека. Цены растут, потому что желающих переехать в новое жилье сильно больше, чем новых квартир. Льготная ипотека может временно вмешиваться в динамику, но не в тренд.

В России примерно 3.8 млрд кв. м жилой площади (в т.ч. МКД - 2.25 млрд кв. м). Выбывает ежегодно около 1-2%. А прирост идет на 2-3% (с учетом индивидуального строительства). То есть в лучшем случае увеличение на 1%. Это близко к приросту населения с учетом миграции, но не массовому улучшению жилищных условий.

#жилье #ипотека

@unexpectedvalue

Forwarded from Москвастрой

Долг российских ипотечников за месяц вырос на 1,2%

😳 Россияне активно берут ипотеку и так же активно влезают в долги. По итогам марта 2024 года объем задолженности по ипотечному жилищному кредитованию увеличился на 1,2% и достиг 18,6 трлн рублей.

🙈 Ещё одна настораживающая цифра: доля льготной ипотеки в общем объёме выдач за январь-март 2023 выросла до 55%. Для сравнения: в тот же период 2023 года она составляла 38%. Тем интереснее, что будет после отмены общей льготной ипотеки...

@moscow_stroi #ипотека

😳 Россияне активно берут ипотеку и так же активно влезают в долги. По итогам марта 2024 года объем задолженности по ипотечному жилищному кредитованию увеличился на 1,2% и достиг 18,6 трлн рублей.

🙈 Ещё одна настораживающая цифра: доля льготной ипотеки в общем объёме выдач за январь-март 2023 выросла до 55%. Для сравнения: в тот же период 2023 года она составляла 38%. Тем интереснее, что будет после отмены общей льготной ипотеки...

@moscow_stroi #ипотека

Forwarded from MarketScreen (MarketScreen_bot)

🇺🇸#недвижимость #ипотека

Жилье в США продолжает ставить рекорды.

Медианная цена продажи дома составила 384 721$. И это рекорд.

Медианная запрашиваемая цена - 419 519$. И это рекорд.

Медианный платеж по 30-летней фиксированной ипотеке - 2 894$. И это тоже рекорд.

Продажи жилья упали из-за высоких ставок и низкого предложения. Незавершенные продажи жилья упали на 3% по сравнению с годом ранее – это самый большой спад за два месяца.

MarketScreen

Жилье в США продолжает ставить рекорды.

Медианная цена продажи дома составила 384 721$. И это рекорд.

Медианная запрашиваемая цена - 419 519$. И это рекорд.

Медианный платеж по 30-летней фиксированной ипотеке - 2 894$. И это тоже рекорд.

Продажи жилья упали из-за высоких ставок и низкого предложения. Незавершенные продажи жилья упали на 3% по сравнению с годом ранее – это самый большой спад за два месяца.

MarketScreen