🇭🇰 Стоит ли ждать доступа к Гонконгу?

🔊 СПБ биржа сообщила, что пытается перевести гонконгские бумаги в российский депозитарий. Получается не очень, но надеюсь, рано или поздно нам вернут доступ хотя бы к китайцам. Ну, а пока давайте посмотрим, что сейчас происходит на китайском рынке.

Итак, индекс Hang Seng:

🔻С начала года -11% (IMOEX +2,2%, S&P500 +0,8%);

🔻За 12 мес. -29% (IMOEX +45%, S&P500 +20%);

🔻 За 5 лет -44% (IMOEX +29%, S&P500 +83%).

🌐 Китай торгуется с большим дисконтом, западные фонды выводят деньги, и отток усилился в 2023 году.

📊 ВВП также растет хуже ожиданий. Правда это может вызвать недоумение у оптимистов: “5.2% годовых - это мало?!”. На самом деле нужно смотреть на поквартальную динамику, а она замедляется: ВВП в 4 кв. +1% кв/кв, в 3 кв было +1.5%. Также в 4 квартале отмечено снижение розничных продаж: +7.4% г/г (пред. значение +10.1%). Продолжается долговой кризис в секторе недвижимости, цены на жилье снижаются вместо со спросом.

👥 Население Китая сократилось в 2023 году на 2 млн человек — до 1.409 млрд, уступив первенство Индии. Доходы домохозяйств выросли, рождаемость снижается, депопуляция идет второй год подряд. Демографический фактор, в т.ч. старение населения, очень важен для перспектив экономики.

⛩ Все чаще говорят, что Китай пошёл по "японскому" сценарию. Япония была на пике в 80-е годы, тогда её фондовый рынок стоил больше американского (сейчас в 9 раз меньше)! Экономическое чудо не может длиться вечно: страна вышла на новый уровень развития, с которого рост прежними темпами уже невозможен. Фондовый индекс Nikkei 225 до сих пор не вышел на уровень 1989 г. Похожую историю сегодня пророчат и Китаю.

📈 В 2024 году есть вероятность, что китайские акции достигли дна, хотя это и не точно. Власти Поднебесной будут вынуждены стимулировать экономику - товарищ Си обещал это в своем новогоднем обращении. Методы стандартные - снижение ставки, девальвация юаня, предоставление ликвидности застройщикам. Неплохо было бы еще оставить в покое IT-компании, ослабив госконтроль.

🇷🇺 А что насчет наших компаний, ведь они с каждым годом все больше зависят от Китая? Стагнация китайского рынка не означает, что резко упадет спрос на российскую нефть или уголь. Даже замедляясь, Китай останется крупнейшим в мире импортером сырьевых товаров. Так что доступ на его рынок (с учетом рисков и ограничений по доле в портфеле) по-прежнему интересен.

#китай #гонконг #акции #доступ

🔊 СПБ биржа сообщила, что пытается перевести гонконгские бумаги в российский депозитарий. Получается не очень, но надеюсь, рано или поздно нам вернут доступ хотя бы к китайцам. Ну, а пока давайте посмотрим, что сейчас происходит на китайском рынке.

Итак, индекс Hang Seng:

🔻С начала года -11% (IMOEX +2,2%, S&P500 +0,8%);

🔻За 12 мес. -29% (IMOEX +45%, S&P500 +20%);

🔻 За 5 лет -44% (IMOEX +29%, S&P500 +83%).

🌐 Китай торгуется с большим дисконтом, западные фонды выводят деньги, и отток усилился в 2023 году.

📊 ВВП также растет хуже ожиданий. Правда это может вызвать недоумение у оптимистов: “5.2% годовых - это мало?!”. На самом деле нужно смотреть на поквартальную динамику, а она замедляется: ВВП в 4 кв. +1% кв/кв, в 3 кв было +1.5%. Также в 4 квартале отмечено снижение розничных продаж: +7.4% г/г (пред. значение +10.1%). Продолжается долговой кризис в секторе недвижимости, цены на жилье снижаются вместо со спросом.

👥 Население Китая сократилось в 2023 году на 2 млн человек — до 1.409 млрд, уступив первенство Индии. Доходы домохозяйств выросли, рождаемость снижается, депопуляция идет второй год подряд. Демографический фактор, в т.ч. старение населения, очень важен для перспектив экономики.

⛩ Все чаще говорят, что Китай пошёл по "японскому" сценарию. Япония была на пике в 80-е годы, тогда её фондовый рынок стоил больше американского (сейчас в 9 раз меньше)! Экономическое чудо не может длиться вечно: страна вышла на новый уровень развития, с которого рост прежними темпами уже невозможен. Фондовый индекс Nikkei 225 до сих пор не вышел на уровень 1989 г. Похожую историю сегодня пророчат и Китаю.

📈 В 2024 году есть вероятность, что китайские акции достигли дна, хотя это и не точно. Власти Поднебесной будут вынуждены стимулировать экономику - товарищ Си обещал это в своем новогоднем обращении. Методы стандартные - снижение ставки, девальвация юаня, предоставление ликвидности застройщикам. Неплохо было бы еще оставить в покое IT-компании, ослабив госконтроль.

🇷🇺 А что насчет наших компаний, ведь они с каждым годом все больше зависят от Китая? Стагнация китайского рынка не означает, что резко упадет спрос на российскую нефть или уголь. Даже замедляясь, Китай останется крупнейшим в мире импортером сырьевых товаров. Так что доступ на его рынок (с учетом рисков и ограничений по доле в портфеле) по-прежнему интересен.

#китай #гонконг #акции #доступ

Третий - лишний?

👉 Если ставить вопрос серьёзно - стоит ли пытаться заработать в третьем эшелоне? К третьему уровню листинга относится 158 акций из 237 торгуемых на Мосбирже. Неверно думать, что это просто небольшие компании, "малыши" на фоне голубых фишек. Отнесение к этой категории означает несоответствие некоторым критериям торговой площадки, в т.ч. в части раскрытия информации, соблюдения отдельных пунктов законодательства о ценных бумагах.

Любую акцию мы оцениваем по 4-м важным признакам:

✔️ Ликвидность: акции 3 эшелона сложно быстро продать без потери в стоимости.

✔️ Спред: при купле-продаже может достигать 3-5%.

✔️ Волатильность: нередки случаи остановки торгов и введения дискретного аукциона из-за отклонения цены на 20%+ в течение дня.

✔️ Объём торгов: по классике - низкий, но в последние пару лет, из-за доминирования частных инвесторов и разгонов в ТГ-каналах, в отдельные дни может сравняться и даже превысить объёмы в Сбере или Лукойле. Такая ситуация аномальна и никак не снижает ваши риски.

📉 Пример - дружный обвал практически всего третьего эшелона в ноябре 2023 г. Более 100 акций несколько дней падали более чем на 10%. Главная причина - предшествовавший рост на 100% и даже более 200% с начала года, во многих случаях не имел под собой фундаментальных причин. Более того, иногда бумаги взлетали вопреки всякой логике и здравому смыслу, как ОВК на фоне решения о допэмиссии. Взять хотя бы статистику этой бумаги: сегодня с утра +5%, +49% за месяц, -61% за полгода, +78% за год, -81% за 5 лет.

💼 Но главное, что останавливает меня как долгосрочного инвестора от участия в подобных историях - непрозрачность, влияние инсайдерской информации. Нет ни возможности, ни желания каждый раз разбираться в причинах взлетов и падений. Фондовый рынок - не то место, где можно верить кому-то на слово, без подтверждения из релевантных и заслуживающих доверия источников. Старое доброе правило - держаться подальше от того, что ты не понимаешь и не можешь анализировать. Неопределенности на рынке сегодня и без того хватает!...

🎓 Это не категоричная рекомендация: в 3 эшелоне, если покопаться, есть интересные и вполне достойные истории с потенциалом. Вопрос - в какой степени и на какую долю от портфеля вы готовы взять на себя риск, считаете ли вы себя достаточно профессиональным игроком в этой нише.

#акции #ликвидность #волатильность

👉 Если ставить вопрос серьёзно - стоит ли пытаться заработать в третьем эшелоне? К третьему уровню листинга относится 158 акций из 237 торгуемых на Мосбирже. Неверно думать, что это просто небольшие компании, "малыши" на фоне голубых фишек. Отнесение к этой категории означает несоответствие некоторым критериям торговой площадки, в т.ч. в части раскрытия информации, соблюдения отдельных пунктов законодательства о ценных бумагах.

Любую акцию мы оцениваем по 4-м важным признакам:

✔️ Ликвидность: акции 3 эшелона сложно быстро продать без потери в стоимости.

✔️ Спред: при купле-продаже может достигать 3-5%.

✔️ Волатильность: нередки случаи остановки торгов и введения дискретного аукциона из-за отклонения цены на 20%+ в течение дня.

✔️ Объём торгов: по классике - низкий, но в последние пару лет, из-за доминирования частных инвесторов и разгонов в ТГ-каналах, в отдельные дни может сравняться и даже превысить объёмы в Сбере или Лукойле. Такая ситуация аномальна и никак не снижает ваши риски.

📉 Пример - дружный обвал практически всего третьего эшелона в ноябре 2023 г. Более 100 акций несколько дней падали более чем на 10%. Главная причина - предшествовавший рост на 100% и даже более 200% с начала года, во многих случаях не имел под собой фундаментальных причин. Более того, иногда бумаги взлетали вопреки всякой логике и здравому смыслу, как ОВК на фоне решения о допэмиссии. Взять хотя бы статистику этой бумаги: сегодня с утра +5%, +49% за месяц, -61% за полгода, +78% за год, -81% за 5 лет.

💼 Но главное, что останавливает меня как долгосрочного инвестора от участия в подобных историях - непрозрачность, влияние инсайдерской информации. Нет ни возможности, ни желания каждый раз разбираться в причинах взлетов и падений. Фондовый рынок - не то место, где можно верить кому-то на слово, без подтверждения из релевантных и заслуживающих доверия источников. Старое доброе правило - держаться подальше от того, что ты не понимаешь и не можешь анализировать. Неопределенности на рынке сегодня и без того хватает!...

🎓 Это не категоричная рекомендация: в 3 эшелоне, если покопаться, есть интересные и вполне достойные истории с потенциалом. Вопрос - в какой степени и на какую долю от портфеля вы готовы взять на себя риск, считаете ли вы себя достаточно профессиональным игроком в этой нише.

#акции #ликвидность #волатильность

🇮🇷 Иранский сценарий постепенно становится реальностью

🗣 Об иранском сценарии для нашего фондового рынка заговорили (в т.ч. и я) весной 2022 года. сегодня можем сказать, что в значительной степени он сработал. Полным ходом идет синхронизация банковских систем, строятся финансовые каналы в обход SWIFT - пока криво, но это дело времени. Не зря главы ЦБ Ирана и России встречаются как по расписанию, а Эльвира Сахипзадовна неожиданно полюбила хиджаб.

Что касается фонды:

✔️ ЦБ и Мосбиржа активно перенимают иранский опыт жизни под санкциями;

✔️ Общие драйверы роста акций у них и у нас - девальвация нац. валюты и замкнутость инвестиций на внутренний рынок.

📈 Отдельно отмечу попсовый стереотип о том, что иранские акции растут как на дрожжах благодаря бегству граждан на биржу, чтобы спасти сбережения от обесценивания. Действительно, иранский фондовый индекс всего за 2 года (2019-2020) вырос в 6 раз. Но на этот период пришелся резкий скачок инфляции и девальвации. А главное - в 2020 г. населению разрешили торговать на бирже своими акциями, которые раздали работникам госпредприятий. Однако рост не стал устойчивым: иранский индекс TA-35 в 2023 г. прибавил всего 4%, в то время как наш IMOEX вырос на 44%.

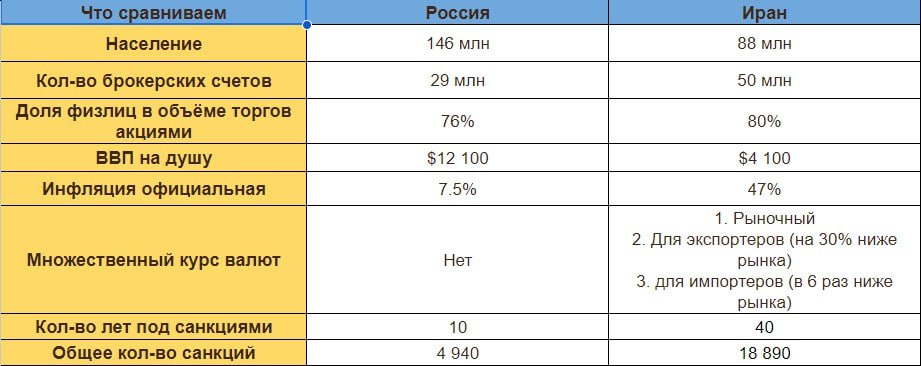

Чтобы понять, сколько у нас общего, сделаем сравнение двух стран, табличка приложена внизу👇

Как видим, общего немало. В чем еще можем сравняться:

👉 по количеству брокерских счетов - у нас тоже явно перевалит за 50 млн;

👉 в случае санкций на НКЦ, получим множественный валютный курс.

Чего точно не хочется повторять:

🙅♂️ 40 лет под санкциями;

🙅♂️ инфляция в 47% годовых;

🙅♂️ ВВП на душу населения в 3 раза ниже, чем сейчас.

Как смотрите на подобный анализ: полезен ли он для понимания наших перспектив? Если да - то палец вверх👍, будем включать в контентный план!

#иран #сценарий #рынок #акции

🗣 Об иранском сценарии для нашего фондового рынка заговорили (в т.ч. и я) весной 2022 года. сегодня можем сказать, что в значительной степени он сработал. Полным ходом идет синхронизация банковских систем, строятся финансовые каналы в обход SWIFT - пока криво, но это дело времени. Не зря главы ЦБ Ирана и России встречаются как по расписанию, а Эльвира Сахипзадовна неожиданно полюбила хиджаб.

Что касается фонды:

✔️ ЦБ и Мосбиржа активно перенимают иранский опыт жизни под санкциями;

✔️ Общие драйверы роста акций у них и у нас - девальвация нац. валюты и замкнутость инвестиций на внутренний рынок.

📈 Отдельно отмечу попсовый стереотип о том, что иранские акции растут как на дрожжах благодаря бегству граждан на биржу, чтобы спасти сбережения от обесценивания. Действительно, иранский фондовый индекс всего за 2 года (2019-2020) вырос в 6 раз. Но на этот период пришелся резкий скачок инфляции и девальвации. А главное - в 2020 г. населению разрешили торговать на бирже своими акциями, которые раздали работникам госпредприятий. Однако рост не стал устойчивым: иранский индекс TA-35 в 2023 г. прибавил всего 4%, в то время как наш IMOEX вырос на 44%.

Чтобы понять, сколько у нас общего, сделаем сравнение двух стран, табличка приложена внизу👇

Как видим, общего немало. В чем еще можем сравняться:

👉 по количеству брокерских счетов - у нас тоже явно перевалит за 50 млн;

👉 в случае санкций на НКЦ, получим множественный валютный курс.

Чего точно не хочется повторять:

🙅♂️ 40 лет под санкциями;

🙅♂️ инфляция в 47% годовых;

🙅♂️ ВВП на душу населения в 3 раза ниже, чем сейчас.

Как смотрите на подобный анализ: полезен ли он для понимания наших перспектив? Если да - то палец вверх👍, будем включать в контентный план!

#иран #сценарий #рынок #акции

{kind=link}

Тот случай, когда обещано меньше, чем может быть на самом деле

🇷🇺 Президент в своем Послании 29 февраля поставил российскому фондовому рынку задачу удвоить капитализацию к 2030 году. На слух звучит духоподъёмно. Но если посчитать среднегодовые темпы роста, задача не выглядит амбициозной: всего 16.7% доходности в год. Это ниже, чем историческая рублевая доходность индекса Мосбиржи (ММВБ) с 1997 г. (ок. 18% в год).

📉 При этом рынок за эти годы пережил два обвальных падения - в 2008 и 2022 гг, и еще одно поменьше - в 2020-м. Т.е. если акции будут расти в среднем выше инфляции как и раньше, мы должны закладывать в прогноз на ближайшие 6 лет еще пару подобных обвалов? Звучит уже не так приятно.

🤷♂️ Откуда такие ожидания, да еще накануне выборов? Думаю, это просто не совсем верная подача со стороны консультантов и спичрайтеров в Кремле.

✅ Очевидно, не учтена дивидендная доходность. Например, в текущем году она ожидается до 5 трлн рублей, не считая купонов по облигациям. Часть этих денег будет реинвестирована и прибавится к капитализации рынка.

✅ В обозримой перспективе мы ждем смягчения ДКП. Цикл снижения ключевой ставки обещает быть не быстрым, но зато продолжительным. Это добавит топлива для роста.

✅ После того, как российский рынок перестал быть частью глобального, он фактически обречен на рост в рублевом выражении. Очевидно, это будет сопровождаться девальвацией рубля, но для населения фондовая биржа будет одним из немногих вариантов для инвестирования сбережений.

💼 У меня портфель российских акций в 2023 г. показал доходность около 48%, при минимальной торговой активности. Конечно, прошлый год был восстановительным после 2022-го, и тем не менее: есть основания надеяться на рост выше тех темпов, которые заявлены в Послании.

#акции #доходность #рынок #прогонозы

🇷🇺 Президент в своем Послании 29 февраля поставил российскому фондовому рынку задачу удвоить капитализацию к 2030 году. На слух звучит духоподъёмно. Но если посчитать среднегодовые темпы роста, задача не выглядит амбициозной: всего 16.7% доходности в год. Это ниже, чем историческая рублевая доходность индекса Мосбиржи (ММВБ) с 1997 г. (ок. 18% в год).

📉 При этом рынок за эти годы пережил два обвальных падения - в 2008 и 2022 гг, и еще одно поменьше - в 2020-м. Т.е. если акции будут расти в среднем выше инфляции как и раньше, мы должны закладывать в прогноз на ближайшие 6 лет еще пару подобных обвалов? Звучит уже не так приятно.

🤷♂️ Откуда такие ожидания, да еще накануне выборов? Думаю, это просто не совсем верная подача со стороны консультантов и спичрайтеров в Кремле.

✅ Очевидно, не учтена дивидендная доходность. Например, в текущем году она ожидается до 5 трлн рублей, не считая купонов по облигациям. Часть этих денег будет реинвестирована и прибавится к капитализации рынка.

✅ В обозримой перспективе мы ждем смягчения ДКП. Цикл снижения ключевой ставки обещает быть не быстрым, но зато продолжительным. Это добавит топлива для роста.

✅ После того, как российский рынок перестал быть частью глобального, он фактически обречен на рост в рублевом выражении. Очевидно, это будет сопровождаться девальвацией рубля, но для населения фондовая биржа будет одним из немногих вариантов для инвестирования сбережений.

💼 У меня портфель российских акций в 2023 г. показал доходность около 48%, при минимальной торговой активности. Конечно, прошлый год был восстановительным после 2022-го, и тем не менее: есть основания надеяться на рост выше тех темпов, которые заявлены в Послании.

#акции #доходность #рынок #прогонозы

{kind=link}

🔈 На рынке появился новый инструмент для анализа акций – «Индекс БКС». Это понятный для инвестора показатель, максимально удобный и простой для восприятия. «БКС Мир инвестиций» ведет его на основе многофакторного анализа рыночных данных и алгоритмических методов финансового моделирования. Это математически рассчитанный индекс, его основное предназначение - оценка потенциала ценной бумаги.

Расчет индекса основан на анализе российских акций по 4-м группам показателей:

✅ Бизнес-показатели компании: рентабельность, долговая нагрузка, прогнозы роста;

✅ Потенциал цены: насколько компания недооценена или переоценена;

✅ История торгов на основе теханализа и ценовой динамики: стоит ли ждать роста или падения котировок в будущем;

✅ Аналитический взгляд команд ведущих российских банков и брокеров, прогнозы экспертов.

📊После обработки данных каждая акция получает индекс от 1 до 10: слабые бумаги имеют индекс 1–2, средние от 3 до 7, сильные — от 8 до 10. Акции с высоким индексом при росте рынка могут расти быстрее других. При падении рынка, как правило, падают медленнее других. Средние – в основном растут и падают вместе с рынком, а акции с низким индексом могут стать оптимальным вариантом для шорта.

🔎 Мне представляется, что для инвестора это дополнительная метрика, которая позволит не тратить время на длительное изучение финансовых показателей эмитента (хотя я и не предлагаю их игнорировать). Кроме того, «Индекс БКС» можно использовать как фильтр для тех, кто только формирует инвестиционный портфель или планирует провести ребалансировку.

📱 Индекс уже доступен пользователям мобильного приложения «БКС Мир инвестиций» и отображается в карточке ценной бумаги. В дальнейшем он появится и в веб-кабинете БКС.

#акции #индексы #анализ

Расчет индекса основан на анализе российских акций по 4-м группам показателей:

✅ Бизнес-показатели компании: рентабельность, долговая нагрузка, прогнозы роста;

✅ Потенциал цены: насколько компания недооценена или переоценена;

✅ История торгов на основе теханализа и ценовой динамики: стоит ли ждать роста или падения котировок в будущем;

✅ Аналитический взгляд команд ведущих российских банков и брокеров, прогнозы экспертов.

📊После обработки данных каждая акция получает индекс от 1 до 10: слабые бумаги имеют индекс 1–2, средние от 3 до 7, сильные — от 8 до 10. Акции с высоким индексом при росте рынка могут расти быстрее других. При падении рынка, как правило, падают медленнее других. Средние – в основном растут и падают вместе с рынком, а акции с низким индексом могут стать оптимальным вариантом для шорта.

🔎 Мне представляется, что для инвестора это дополнительная метрика, которая позволит не тратить время на длительное изучение финансовых показателей эмитента (хотя я и не предлагаю их игнорировать). Кроме того, «Индекс БКС» можно использовать как фильтр для тех, кто только формирует инвестиционный портфель или планирует провести ребалансировку.

📱 Индекс уже доступен пользователям мобильного приложения «БКС Мир инвестиций» и отображается в карточке ценной бумаги. В дальнейшем он появится и в веб-кабинете БКС.

#акции #индексы #анализ

Почему ликвидность так важна?

👉 Начну с простого примера. Между префами и обыкновенными акциями Сбера нет существенной разницы, в т.ч. в дивидендах. Но при прочих равных, обычка ликвиднее. Резон покупать префы - разве что в случае ощутимого отставания их котировок (такое периодически бывает).

👉 Другой пример - из мира облигаций. В поиске опций для валютной диверсификации, многие обращают внимание на корпоративные бонды в юанях, и даже в привязанных к доллару дирхамах (как у Русала). Как бы ни интересно выглядела идея, а эмитент - надежным, всегда смотрим на ликвидность. В юанях она сравнительно низкая, в экзотических валютах - совсем никакая, сделок может не быть неделями. А для нас возможность продать - в нужный момент и без большого дисконта - бесценна.

Как оценить ликвидность ценной бумаги:

✅ по объему торгов и количеству сделок;

✅ по величине спреда (у голубых фишек - десятые доли %);

✅ по волатильности котировок - у неликвида она может зашкаливать, ликвидная бумага более устойчива.

📊 Также ликвидность зависит от free float - чем больше бумаг в свободном обращении, тем чаще проходят сделки. Даже большие и успешные компании могут иметь низкую ликвидность, как Газпромнефть (free float менее 5%).

📈 Компании стараются повысить ликвидность своих акций разными способами. Недавние примеры: Норникель для этого сделал сплит (дробление) 1:100, “Астра” провела SPO (вторичное размещение существующих акций) с целью поднять free float c 5% до 15% и попасть в индекс Мосбиржи.

❓ Как отличить высоколиквидные акции? Большинство входит в индекс голубых фишек МосБиржи, там 15 позиций - Сбер, Лукойл, Газпром, Яндекс и др. Также можно отсортировать бумаги по объёму торгов в приложении брокера (лучше брать период от недели и больше), или по капитализации.

🎓 На рынке всегда есть исключения из правил. Откровенный неликвид из 3-го эшелона может на “разгоне” обойти по объёмам Сбербанк. Не внебирже (рынок OTC), даже при больших объёмах, ликвидность будет низкой (нет маркетмейкера, который её предоставляет). Та же бумага на биржевых торгах может быть в топе по ликвидности.

💼 Торговля неликвидом потенциально может принести десятки процентов профита за 1 день. Но оставим это трейдерам, понимающим и принимающим риски больших потерь. Это занятие плохо сочетается с долгосрочным инвестированием, ведь в долгий путь мы берем с собой только самые надежные компании. Именно по этой причине я держусь в стороне от неликвидных историй.

#акции #облигации #ликвидность

👉 Начну с простого примера. Между префами и обыкновенными акциями Сбера нет существенной разницы, в т.ч. в дивидендах. Но при прочих равных, обычка ликвиднее. Резон покупать префы - разве что в случае ощутимого отставания их котировок (такое периодически бывает).

👉 Другой пример - из мира облигаций. В поиске опций для валютной диверсификации, многие обращают внимание на корпоративные бонды в юанях, и даже в привязанных к доллару дирхамах (как у Русала). Как бы ни интересно выглядела идея, а эмитент - надежным, всегда смотрим на ликвидность. В юанях она сравнительно низкая, в экзотических валютах - совсем никакая, сделок может не быть неделями. А для нас возможность продать - в нужный момент и без большого дисконта - бесценна.

Как оценить ликвидность ценной бумаги:

✅ по объему торгов и количеству сделок;

✅ по величине спреда (у голубых фишек - десятые доли %);

✅ по волатильности котировок - у неликвида она может зашкаливать, ликвидная бумага более устойчива.

📊 Также ликвидность зависит от free float - чем больше бумаг в свободном обращении, тем чаще проходят сделки. Даже большие и успешные компании могут иметь низкую ликвидность, как Газпромнефть (free float менее 5%).

📈 Компании стараются повысить ликвидность своих акций разными способами. Недавние примеры: Норникель для этого сделал сплит (дробление) 1:100, “Астра” провела SPO (вторичное размещение существующих акций) с целью поднять free float c 5% до 15% и попасть в индекс Мосбиржи.

❓ Как отличить высоколиквидные акции? Большинство входит в индекс голубых фишек МосБиржи, там 15 позиций - Сбер, Лукойл, Газпром, Яндекс и др. Также можно отсортировать бумаги по объёму торгов в приложении брокера (лучше брать период от недели и больше), или по капитализации.

🎓 На рынке всегда есть исключения из правил. Откровенный неликвид из 3-го эшелона может на “разгоне” обойти по объёмам Сбербанк. Не внебирже (рынок OTC), даже при больших объёмах, ликвидность будет низкой (нет маркетмейкера, который её предоставляет). Та же бумага на биржевых торгах может быть в топе по ликвидности.

💼 Торговля неликвидом потенциально может принести десятки процентов профита за 1 день. Но оставим это трейдерам, понимающим и принимающим риски больших потерь. Это занятие плохо сочетается с долгосрочным инвестированием, ведь в долгий путь мы берем с собой только самые надежные компании. Именно по этой причине я держусь в стороне от неликвидных историй.

#акции #облигации #ликвидность

IPO, SPO, FPO - похожи только на слух

👨🏫 Разберемся в разнице между видами размещения акций. IPO разбирать не будем - даже новички, особенно в этом активном сезоне, в курсе, с чем это едят.

📌 SPO (Secondary Public Offering) – вторичное размещение на бирже акций публичной компании. Это уже существующие бумаги, принадлежащие текущим мажоритарным акционерам - чаще собственникам или фондам, реже - государству (приватизация). Общее количество акций не меняется, размытия капитала не происходит. Недавний пример - SPO “Астры” в апреле, где целью было заявлено попадание в индекс Мосбиржи.

👉 SPO - это в большинстве случаев хорошо для миноритариев: увеличивает free float, а значит будет больше инвесторов и сделок. Тем самым повышается ликвидность торгов и снижается их волатильность.

Но цели у мажоритария могут быть разными:

✔️ Получить дешевую ликвидность для развития бизнеса (в т.ч. для поглощений) - долгосрочно хорошо для акций;

✔️ Зафиксировать прибыль через продажу на бирже - у рынка возникают подозрения, что собственник не верит в дальнейший рост акций.

🤦♂️ Часть инвесторов путает SPO с допэмиссией, поэтому бумаги на новости часто падают, но потом могут отрасти.

📌 FPO (Follow-on Public Offering) - эмиссия новых акций (в народе - “допка”). Механизм напоминает инфляцию денег. Есть два вида размещения:

▪️ по открытой подписке - запуск в свободную продажу на бирже;

▪️ по закрытой подписке - распределение среди ограниченного круга инвесторов.

👎 Для миноритария негативно, его доля в компании, включая дивиденды, размывается. Классика допэмиссий - Аэрофлот и ВТБ. Актуальный пример - вчерашнее падение М-Видео на 10%: сегодня (7 мая) совет директоров принимает решение об эмиссии.

✅ FPO может проводиться и с благими целями: сокращение долга или выгодная инвестиция. Пример - допэмиссия ТКС Холдинга для выкупа акций Росбанка. Долгосрочно сделка интересна, тем более что эмиссия зеркалируется байбэком. Но поведение котировок среднесрочно прогнозировать сложно, т.к. цена актива вызывает споры.

💰 Также негативный эффект может быть сглажен, когда эмитент имеет умеренную долговую нагрузку. Но это скорее исключение, обычно “допка” - вынужденная мера, чтобы получить капитал не для развития, а для поддержания текущей деятельности, иногда - буквально спасения компании. Подобный вариант не исключен с Сегежей, если дела кардинально не улучшатся.

Главное из этого поста.

🎓 SPO (вторичное размещение существующих акций) - в общем случае нейтрально или позитивно, особенно если деньги идут на развитие.

🎓 FPO (допэмиссия новых акций) - в целом негативно для миноритариев, т.к. размывает их долю.

🎓 На новости о доп. размещениях не стоит реагировать спонтанно, нужно смотреть на параметры сделки.

#допэмиссия #акции #размещение

👨🏫 Разберемся в разнице между видами размещения акций. IPO разбирать не будем - даже новички, особенно в этом активном сезоне, в курсе, с чем это едят.

📌 SPO (Secondary Public Offering) – вторичное размещение на бирже акций публичной компании. Это уже существующие бумаги, принадлежащие текущим мажоритарным акционерам - чаще собственникам или фондам, реже - государству (приватизация). Общее количество акций не меняется, размытия капитала не происходит. Недавний пример - SPO “Астры” в апреле, где целью было заявлено попадание в индекс Мосбиржи.

👉 SPO - это в большинстве случаев хорошо для миноритариев: увеличивает free float, а значит будет больше инвесторов и сделок. Тем самым повышается ликвидность торгов и снижается их волатильность.

Но цели у мажоритария могут быть разными:

✔️ Получить дешевую ликвидность для развития бизнеса (в т.ч. для поглощений) - долгосрочно хорошо для акций;

✔️ Зафиксировать прибыль через продажу на бирже - у рынка возникают подозрения, что собственник не верит в дальнейший рост акций.

🤦♂️ Часть инвесторов путает SPO с допэмиссией, поэтому бумаги на новости часто падают, но потом могут отрасти.

📌 FPO (Follow-on Public Offering) - эмиссия новых акций (в народе - “допка”). Механизм напоминает инфляцию денег. Есть два вида размещения:

▪️ по открытой подписке - запуск в свободную продажу на бирже;

▪️ по закрытой подписке - распределение среди ограниченного круга инвесторов.

👎 Для миноритария негативно, его доля в компании, включая дивиденды, размывается. Классика допэмиссий - Аэрофлот и ВТБ. Актуальный пример - вчерашнее падение М-Видео на 10%: сегодня (7 мая) совет директоров принимает решение об эмиссии.

✅ FPO может проводиться и с благими целями: сокращение долга или выгодная инвестиция. Пример - допэмиссия ТКС Холдинга для выкупа акций Росбанка. Долгосрочно сделка интересна, тем более что эмиссия зеркалируется байбэком. Но поведение котировок среднесрочно прогнозировать сложно, т.к. цена актива вызывает споры.

💰 Также негативный эффект может быть сглажен, когда эмитент имеет умеренную долговую нагрузку. Но это скорее исключение, обычно “допка” - вынужденная мера, чтобы получить капитал не для развития, а для поддержания текущей деятельности, иногда - буквально спасения компании. Подобный вариант не исключен с Сегежей, если дела кардинально не улучшатся.

Главное из этого поста.

🎓 SPO (вторичное размещение существующих акций) - в общем случае нейтрально или позитивно, особенно если деньги идут на развитие.

🎓 FPO (допэмиссия новых акций) - в целом негативно для миноритариев, т.к. размывает их долю.

🎓 На новости о доп. размещениях не стоит реагировать спонтанно, нужно смотреть на параметры сделки.

#допэмиссия #акции #размещение

Пост для навигации по каналу

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

🔎 Чтобы было удобнее ориентироваться по каналу, предлагаю ознакомиться с подборкой некоторых материалов, которые могут вас заинтересовать в первую очередь.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#️⃣ Для быстрого поиска можно использовать тикеры компаний и хештеги:

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @AntonVesna. Рад вас видеть среди ленивых инвесторов.

🧑💻 Приветствую на канале, меня зовут Антон Весенний и этот канал я веду с 2017 года, а сам блог с 2012 года. Я также публикую полезный контент в VK, Youtube и Запретограме, сейчас суммарная аудитория ленивых инвесторов более 150 000 человек.

💼 Публичный инвестиционный портфель - реальный инвестпортфель, который я веду с 2012 года. Регулярно делюсь результатами по нему. Сейчас портфель состоит из российских ценных бумаг, криптовалюты и торговых роботов:

🔎 Итоги 1 квартала 2024 года

🔎 Итоги 2023 года

🔎 Итоги 2022 года

🔎 Итоги 2021 года

👨💼 Я являюсь практикующим финсоветником, капитал клиентов в сопровождении - более 1 млрд руб. Вот несколько важных постов о моем подходе к инвестициям:

❓Куда инвестировать деньги?

❓С чего начинаются ленивые инвестиции?

🇵🇼 Банковская карта зарубежного банка - как дистанционно открыть карту для путешествий, оплаты зарубежных товаров и услуг, вывода денег зарубеж.

💸 Вклады в банках до 18,5% годовых - одни из лучших вкладов на рынке, некоторые можно открыть даже на 3 года

#кино #книги #неделя #акции #облигации #золото #недвижимость #криптовалюты

По всем вопросами можно писать в @AntonVesna. Рад вас видеть среди ленивых инвесторов.

Please open Telegram to view this post

VIEW IN TELEGRAM

Зачем в портфеле облигации?

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

💼 Акции российских компаний - самая весомая часть моего портфеля, так сложилось исторически за более чем 12 лет инвестирования. Есть мнение, подкрепленное статистикой на отрезке в 15-20 лет, что именно акции, с учетом дивидендов и налогов, позволяют обогнать инфляцию и получить среднегодовую доходность в 15-20% (если брать ликвидные дивидендные бумаги).

📊 Очевидно, что портфель, составленный из надежных бондов, такой доходности дать не сможет. Тем не менее я не отказываюсь от облигаций. Частый вопрос - зачем понижать общую доходность портфеля, если можно держать долгосрочно акции крупнейших эмитентов?

✅ Предназначение облигаций - не доходность, я не пытаюсь с их помощью заработать. Их главная функция - снижение волатильности портфеля. Любая экономика рано или поздно погружается в кризис, а в случае с рос. фондой, это еще и геополитические риски. В такие периоды акции попадают в зону турбулентности, включая голубые фишки - достаточно посмотреть на график непотопляемого Сбера. Облигации по своей природе менее волатильны.

✅ Облигации - важный компонент ребалансировки. Когда акции на пике после бычьего роста, есть смысл зафиксировать часть прибыли и купить менее рисковых активов. Когда рынок станет медвежьим (или не дай бог рухнет), мы поблагодарим себя за это решение, т.к. весь портфель меньше проседает.

✅ ОФЗ и корпоративные бонды с высоким рейтингом дают больше гарантий выплаты купона, чем дивидендные бумаги. Даже у акций компаний-гигантов, в т.ч. с госучастием, уровень риска выше, чем у их же долга.

✅ Чем больше в портфеле акций, тем выше ваш риск-профиль. Консервативному инвестору с низкой терпимостью к риску, и вообще к стрессу, такая стратегия не подойдет.

✅ Структура портфеля должна учитывать возраст: чем вы старше, тем больше должна становиться доля облигаций. Причем ОФЗ и только самых надежных корпоратов. В 20-30 лет нормально держать 80-90% в акциях. В 55-60 лет доля консервативных инструментов, включая облигации, может быть доведена до 80%, а у кого-то и до 100%. И дело не столько в заботе о нервной системе, сколько в вероятной необходимости выйти из активов, когда они не на пике стоимости.

✅ Наконец, заработать все же можно: зафиксировав высокую доходность и купив тело бумаги с дисконтом перед циклом снижения ключевой ставки.

🎓 И немного философии ленивого инвестирования. Фондовый рынок в принципе не стоит воспринимать как инструмент заработка и создания капитала (это скорее о профессиональных трейдерах). Стратегическая цель - сохранение и преумножение, с ориентиром на умеренную доходность не ниже уровня, который вы сочтете для себя приемлемым и безопасным.

#акции #облигации #портфель

ЦБ раскрыл карты, рынок переваривает новый расклад

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

📉 Индекс ОФЗ (RGBI) упал до минимума с марта 2022 г. Напомню (а тем, кто пришел на рынок недавно, - сообщу), что в марте 2022-го на рынке царила сначала паника, потом уныние, торги на Мосбирже были остановлены. Сейчас картинка куда веселее, но рынок госдолга с этим почему-то не согласен.

📋 Одним из поводов для распродаж в ОФЗ стала публикация "ястребиного" протокола (минуток) заседания ЦБ от 26 апреля, в котором не просматривается перспектив снижения ключевой ставки ранее 2025 г. Обсуждался вариант с повышением ставки до 17%, и вероятность такого сценария названа “значимой”. Будущее понижение ставки в любом случае будет медленным и очень осторожным.

🛒 Официальная инфляция уверенно приближается к 8% годовых. ЦБ говорит, что ее снижение потребует более высокой реальной ставки (разницы между инфляцией и ключевой). На этом фоне сбережения растут, вклады населения оцениваются в 47 трлн рублей, а фонды ликвидности занимают весь пьедестал по популярности на Мосбирже.

💸 Если в акции перетечет хотя бы пара триллионов, это даст рынку хороший пинок. Но россияне привыкли сравнивать ставки с дивидендной доходностью (ДД). В качестве бенчмарка обычно смотрят на дивидендные фишки - Сбер, Лукойл, МТС: в среднем это 11%, при коротких депозитах до 16%.

❓ Сможет ли рынок акций вообще расти после таких откровений от ЦБ? Ванговать не буду, но вот мои соображения.

1️⃣ В условиях замкнутой “песочницы”, какой стал наш финансовый рынок, приток денег в акции все равно будет, хоть и не такой, как при снижении ставки.

2️⃣ Лобовое сравнение ДД с фиксированной доходностью - не корректно. Долгосрочный инвестор должен рассчитывать на рост стоимости самой акции.

3️⃣ Идея зафиксировать доходность в длинных облигациях на большую долю капитала, сейчас выглядит преждевременной. Но это зависит от вашей стратегии и собственных прогнозов по ставке. Как мы видим, ЦБ свои прогнозы с легкостью меняет.

#ставка #акции #прогнозы

Проблемы от высокой ставки? - Нет, не слышали!

📈 Чистая прибыль Сбера по РПБУ в апреле достигла 131,1 млрд рублей (+ 8,6% г/г), за 4 месяца 495,1 млрд рублей (+5,1% г/г), при рентабельности капитала (ROE) по итогам апреля в 23,6%.

❓ Как Сберу удается удерживать темпы роста в условиях жесткой ДКП? Если тезисно:

✅ Сбер успешно аккумулирует средства клиентов, в т.ч. благодаря имиджу самого надежного банка. По итогам 4-х месяцев они составили 36 трлн рублей (+7,3% с начала года). По данным опроса «Сервизория», Сбербанку доверяют свои сбережения 81% респондентов.

✅ Несмотря на ужесточение регулятором условий одобрения кредитов, Сбер активно играет на рынке кредитования. Совокупный кредитный портфель достиг 39,9 трлн руб. (+2,5% с начала года).

✅ Банк эффективно пользуется преимуществами цифровой экосистемы, что позволяет активизировать потенциал клиентской базы и при этом экономить операционные ресурсы. Число подписчиков СберПрайм достигло 11,3 млн (+1,2 млн с начала года). А нейросетями GigaChat и Kandinsky пользуются уже более 18 млн человек!

✅ Новые возможности сервисов: SberPay, СберСпасибо и др.: клиентам постоянно предлагаются обновления с различными привилегиями и повышенным кэшбэком. Это позволяет увеличивать комиссионный доход, он, кстати, вырос за 4 месяца на 17,8% г/г.

📊 Сбер адаптировался к высокой ставке и наращивает прибыль. Считаю главной движущей силой и залогом роста амбициозную команду Сбера. Менеджмент ожидает по итогам 2024 г. превышения своих же рекордов по чистой прибыли. Такой сценарий не выглядит нереалистичным, учитывая прибыль в 495 млрд и рост на более чем 5% г/г, когда у многих конкурентов наблюдается снижение прибыли.

💰 Напомню, набсовет рекомендовал выплатить 33,3 рубля на акцию за 2023 г., оправдав надежды большинства миноритариев. Наблюдая за текущей динамикой показателей, я позитивно оцениваю перспективы дивов по итогам 2024 года.

#SBER #акции #рсбу #отчеты

📈 Чистая прибыль Сбера по РПБУ в апреле достигла 131,1 млрд рублей (+ 8,6% г/г), за 4 месяца 495,1 млрд рублей (+5,1% г/г), при рентабельности капитала (ROE) по итогам апреля в 23,6%.

❓ Как Сберу удается удерживать темпы роста в условиях жесткой ДКП? Если тезисно:

✅ Сбер успешно аккумулирует средства клиентов, в т.ч. благодаря имиджу самого надежного банка. По итогам 4-х месяцев они составили 36 трлн рублей (+7,3% с начала года). По данным опроса «Сервизория», Сбербанку доверяют свои сбережения 81% респондентов.

✅ Несмотря на ужесточение регулятором условий одобрения кредитов, Сбер активно играет на рынке кредитования. Совокупный кредитный портфель достиг 39,9 трлн руб. (+2,5% с начала года).

✅ Банк эффективно пользуется преимуществами цифровой экосистемы, что позволяет активизировать потенциал клиентской базы и при этом экономить операционные ресурсы. Число подписчиков СберПрайм достигло 11,3 млн (+1,2 млн с начала года). А нейросетями GigaChat и Kandinsky пользуются уже более 18 млн человек!

✅ Новые возможности сервисов: SberPay, СберСпасибо и др.: клиентам постоянно предлагаются обновления с различными привилегиями и повышенным кэшбэком. Это позволяет увеличивать комиссионный доход, он, кстати, вырос за 4 месяца на 17,8% г/г.

📊 Сбер адаптировался к высокой ставке и наращивает прибыль. Считаю главной движущей силой и залогом роста амбициозную команду Сбера. Менеджмент ожидает по итогам 2024 г. превышения своих же рекордов по чистой прибыли. Такой сценарий не выглядит нереалистичным, учитывая прибыль в 495 млрд и рост на более чем 5% г/г, когда у многих конкурентов наблюдается снижение прибыли.

💰 Напомню, набсовет рекомендовал выплатить 33,3 рубля на акцию за 2023 г., оправдав надежды большинства миноритариев. Наблюдая за текущей динамикой показателей, я позитивно оцениваю перспективы дивов по итогам 2024 года.

#SBER #акции #рсбу #отчеты

Free float - почему так важно?

⚠️ ЦБ всерьёз обсуждает идею ввести минимальный порог по доле акций в свободном обращении - не менее 10%. Тех, кто не дотягивает - перевести в некотировальный список и сделать недоступными для неквалов.

🌐 На российской фонде - самый низкий free float по мировым меркам. Минимальное требование Мосбиржи - всего 1%. Чтобы попасть в S&P500, должно быть не менее 50%!

🎓 База: free-float сильно влияет на ликвидность и волатильность котировок бумаги. Увеличение free-float повышает вес акции в индексе, а это сигнал к покупке в портфель индексных фондов.

🔎 Смотрим на сайте Мосбиржи: у кого относительно большой free-float, у кого - мизерный. Пример - Газпром Нефть - входит в топ крупнейших компаний по выручке, но акции оцениваются низко по мультипликаторам из-за free-float в 4%. Также бросаются в глаза ТМК (2,3%), Камаз (4%) и др.

Все последние размещения прошли с низким free float (в т.ч. как способ подогреть ажиотаж на IPO):

▪️ Совкомбанк - 5%, но хотят довести до 10%, чтобы попасть в индекс Мосбиржи.

▪️ Диасофт - 7%;

▪️ ЮГК - 6%;

▪️ Астра вышла с 5%, но через SPO довела долю до 15%.

Относительно большая доля акций на бирже (часть заморожена у нерезов):

▪️ Яндекс - 87%;

▪️ Префы Сургута - 73%;

▪️ Префы Ростелекома - 69%;

▪️ Магнит - 67%

▪️ Мосбиржа - 65%;

▪️ ТКС - 58%;

▪️ Лукойл - 55%;

▪️ Газпром - 50%;

▪️ Обычка Сбера - 48%.

⚖️ Пример сравнения: Роснефть по выручке больше, чем Лукойл, но free-float всего 11% против 55%. Её вес в индексе - менее 2.5% против 15%. Соответственно, и влияние котировок ROSN на широкий рынок минимально. А “Лучок” может утянуть в плюс или в минус весь индекс.

❓ Чего в итоге ждать в связи с планами ввести жесткий порог? Мой прогноз - ЦБ пока не будет “жестить”, подобная мера звучит как ультиматум. Пресловутого удвоения капитализации фондового рынка так точно не достигнешь. Но вероятно, что введут минимальные требования для новых размещений.

#freefloat #акции #ликвидность

⚠️ ЦБ всерьёз обсуждает идею ввести минимальный порог по доле акций в свободном обращении - не менее 10%. Тех, кто не дотягивает - перевести в некотировальный список и сделать недоступными для неквалов.

🌐 На российской фонде - самый низкий free float по мировым меркам. Минимальное требование Мосбиржи - всего 1%. Чтобы попасть в S&P500, должно быть не менее 50%!

🎓 База: free-float сильно влияет на ликвидность и волатильность котировок бумаги. Увеличение free-float повышает вес акции в индексе, а это сигнал к покупке в портфель индексных фондов.

🔎 Смотрим на сайте Мосбиржи: у кого относительно большой free-float, у кого - мизерный. Пример - Газпром Нефть - входит в топ крупнейших компаний по выручке, но акции оцениваются низко по мультипликаторам из-за free-float в 4%. Также бросаются в глаза ТМК (2,3%), Камаз (4%) и др.

Все последние размещения прошли с низким free float (в т.ч. как способ подогреть ажиотаж на IPO):

▪️ Совкомбанк - 5%, но хотят довести до 10%, чтобы попасть в индекс Мосбиржи.

▪️ Диасофт - 7%;

▪️ ЮГК - 6%;

▪️ Астра вышла с 5%, но через SPO довела долю до 15%.

Относительно большая доля акций на бирже (часть заморожена у нерезов):

▪️ Яндекс - 87%;

▪️ Префы Сургута - 73%;

▪️ Префы Ростелекома - 69%;

▪️ Магнит - 67%

▪️ Мосбиржа - 65%;

▪️ ТКС - 58%;

▪️ Лукойл - 55%;

▪️ Газпром - 50%;

▪️ Обычка Сбера - 48%.

⚖️ Пример сравнения: Роснефть по выручке больше, чем Лукойл, но free-float всего 11% против 55%. Её вес в индексе - менее 2.5% против 15%. Соответственно, и влияние котировок ROSN на широкий рынок минимально. А “Лучок” может утянуть в плюс или в минус весь индекс.

❓ Чего в итоге ждать в связи с планами ввести жесткий порог? Мой прогноз - ЦБ пока не будет “жестить”, подобная мера звучит как ультиматум. Пресловутого удвоения капитализации фондового рынка так точно не достигнешь. Но вероятно, что введут минимальные требования для новых размещений.

#freefloat #акции #ликвидность

Кому на Руси жить хорошо при высокой ставке?

🤨 Всё идёт к тому, что высокая ставка - надолго. А 7 июня она может быть еще и повышена, судя по динамике инфляции и риторике самого ЦБ.

⏰ Самое время разобраться: кто выигрывает, а кто проигрывает от высокой ставки.

📈 Высокая ставка прямо или косвенно влияет на показатели компаний с большим долгом, для них это стресс.

Чем грозит:

▪️ Неподъемные расходы на обслуживание долга;

▪️ Проблемы с его реструктуризацией, сложно перекредитоваться;

▪️ Косвенные затраты, привязанные к ставке - аренда и т.п.

📊 Компании с показателем Долг/EBITDA, превышающим 4–5х, могут иметь проблемы с погашением текущей задолженности и привлечением новых средств.

Примеры эмитентов с высокой долговой нагрузкой:

✔️ АФК Система - 4х;

✔️ Сегежа - 13х (есть поддержка от АФК Системы);

✔️ Русал - 7.2х;

✔️ Мечел - 2.9х, но 40% долга - в валюте.

🏗 Под давление попадают застройщики - их бизнес напрямую зависит от доступности ипотеки и корпоративных кредитов. Кто-то из них при этом может быть эффективным, но в целом они сильно зависят от политики в области ставок.

Делать выводы “в лоб” - механически избавляться от компаний с долгом и набирать те, что с запасами кэша, - неправильно. Ситуация зависит:

🔹 От отрасли;

🔹 Структуры и валюты долга;

🔹 Рентабельности бизнеса;

🔹 Качества менеджмента;

🔹 Наличия политической поддержки и других факторов.

Теперь о бенефициарах высокой ставки.

💰 Обладатели больших кубышек и отрицательного чистого долга, среди них особо выделяются: Сургутнефтегаз (₽5,83 трлн), Интер РАО (₽403 млрд). Средняя ставка по кубышке в 2024 г. будет явно выше, чем в 2023-м. Также отрицательный чистый долг у Юнипро, ММК и др.

💰 Мосбиржа: процентные доходы на клиентские остатки, благодаря высокой ставке, только в 1 квартале достигли ₽19,4 млрд (+47,2% г/г).

🏛 Банки - отдельная песня, у них долговые обязательства - это основа бизнеса. Влияние высокой ставки на банки неоднозначно. Краткосрочно они могут выигрывать, за счет дорогих кредитов. Но чем дольше, тем сильнее давление стоимости фондирования и проблем в реальном секторе. В общем случае выигрывают банки, у которых больше доля корпоративных кредитов с плавающей ставкой.

🎓 Сказанное относится скорее к среднесрочным трендам. Ключевая ставка - явление динамическое, и на длинном горизонте она пройдет не один цикл повышения и понижения. Поэтому отбор компаний в долгосрочный портфель должен производиться на основе многофакторного анализа, в котором долговая нагрузка - лишь один из параметров.

#акции #ставка #эмитенты

🤨 Всё идёт к тому, что высокая ставка - надолго. А 7 июня она может быть еще и повышена, судя по динамике инфляции и риторике самого ЦБ.

⏰ Самое время разобраться: кто выигрывает, а кто проигрывает от высокой ставки.

📈 Высокая ставка прямо или косвенно влияет на показатели компаний с большим долгом, для них это стресс.

Чем грозит:

▪️ Неподъемные расходы на обслуживание долга;

▪️ Проблемы с его реструктуризацией, сложно перекредитоваться;

▪️ Косвенные затраты, привязанные к ставке - аренда и т.п.

📊 Компании с показателем Долг/EBITDA, превышающим 4–5х, могут иметь проблемы с погашением текущей задолженности и привлечением новых средств.

Примеры эмитентов с высокой долговой нагрузкой:

✔️ АФК Система - 4х;

✔️ Сегежа - 13х (есть поддержка от АФК Системы);

✔️ Русал - 7.2х;

✔️ Мечел - 2.9х, но 40% долга - в валюте.

🏗 Под давление попадают застройщики - их бизнес напрямую зависит от доступности ипотеки и корпоративных кредитов. Кто-то из них при этом может быть эффективным, но в целом они сильно зависят от политики в области ставок.

Делать выводы “в лоб” - механически избавляться от компаний с долгом и набирать те, что с запасами кэша, - неправильно. Ситуация зависит:

🔹 От отрасли;

🔹 Структуры и валюты долга;

🔹 Рентабельности бизнеса;

🔹 Качества менеджмента;

🔹 Наличия политической поддержки и других факторов.

Теперь о бенефициарах высокой ставки.

💰 Обладатели больших кубышек и отрицательного чистого долга, среди них особо выделяются: Сургутнефтегаз (₽5,83 трлн), Интер РАО (₽403 млрд). Средняя ставка по кубышке в 2024 г. будет явно выше, чем в 2023-м. Также отрицательный чистый долг у Юнипро, ММК и др.

💰 Мосбиржа: процентные доходы на клиентские остатки, благодаря высокой ставке, только в 1 квартале достигли ₽19,4 млрд (+47,2% г/г).

🏛 Банки - отдельная песня, у них долговые обязательства - это основа бизнеса. Влияние высокой ставки на банки неоднозначно. Краткосрочно они могут выигрывать, за счет дорогих кредитов. Но чем дольше, тем сильнее давление стоимости фондирования и проблем в реальном секторе. В общем случае выигрывают банки, у которых больше доля корпоративных кредитов с плавающей ставкой.

🎓 Сказанное относится скорее к среднесрочным трендам. Ключевая ставка - явление динамическое, и на длинном горизонте она пройдет не один цикл повышения и понижения. Поэтому отбор компаний в долгосрочный портфель должен производиться на основе многофакторного анализа, в котором долговая нагрузка - лишь один из параметров.

#акции #ставка #эмитенты

Мои комментарии к комментариям

🗣 Популярная тема дискуссий в соцсетях: “Акция не может падать бесконечно / стоить так дешево / скоро взлетит”

💬 “Акция стоит дешево по мультипликаторам = недооценена”.

Низкие мультипликаторы - не равно “недооценка”, рынок может закладывать реальные фундаментальные показатели. Ошибочная оценка и "неэффективность рынка" случаются, но это скорее исключение.

💬 “То, что упало, должно отскочить”.

Смотря что упало. Биржевая поговорка про “отскок дохлой кошки” возникла не на пустом месте.

💬 “Бумага отстала от рынка - будет догонять (а-ля Газпром растет последним)”.

Правило иногда работает. Но вообще-то это не жесткое правило, а скорее народная примета.

💬 “Капитализация дочек не учтена в котировках”.

Да, такое бывает (АФК Система, Газпром и др.). Но для раскрытия этого потенциала либо должно что-то произойти (IPO дочек, например), либо чего-то не должно происходить (изъятие прибыли дочек через доп. налог и т.п.).

💬 “По такой цене уже можно подбирать”.

Иногда работает. Но цена - не догма, а динамическое состояние. Она может оказаться как удачной точкой входа, так и неудачной.

💬 “Котировки на уровне 2018 года, а в долларах - на уровне 2006-го, это ненормально (“Иксы неизбежны!”)”

Смотреть историю котировок полезно, иногда хорошо отрезвляет. Перефразируем банальную истину: “Низкая цена в прошлом никак не гарантирует роста в будущем”

💬 “Продавать уже поздно - фиксация убытка приносит боль”.

Принимать такие решения всегда непросто. Но иногда лучше принять потери и попытаться присоединиться к росту в более перспективном активе.

💬 “Компания имеет стратегическое значение для государства, оно всегда поддержит”.

Помощь может прийти, когда всё совсем плохо. Сценарий: сначала госкомпания финансирует бюджет через налоги и дивиденды, а когда платить уже не из чего, приходится поддерживать.

💬 “Я чувствую, что дно где-то рядом”.

Любые чувства и ощущения субъективны. А дно может оказаться двойным и тройным, тогда снизу могут настойчиво и громко постучать.

💬 “Вот тут на графике находится линия поддержки, от неё пойдет отбивка наверх!”.

Вульгарное и однобокое понимание теханализа, тем более когда он идет в отрыве от фундаментала.

💬 Скоро будет перемирие, санкции снимут - бумага взлетит.

Постоянно слышу подобное как минимум с апреля 2022 года.

💬 “Вот-вот подпишут “контракт века”, хейтеры будут посрамлены”.

На то он и “контракт века”, чтобы стороны шли к нему годами. Особенно когда одна из сторон не выказывает явной готовности его подписывать.

💬 “То же самое говорили про Сбер, когда он стоил 15 рублей. И где он сейчас?!”.

Так это же говорили про Сбер, а не про ту бумагу, которая обсуждается в диалоге!

#акции #инвестиции

🗣 Популярная тема дискуссий в соцсетях: “Акция не может падать бесконечно / стоить так дешево / скоро взлетит”

💬 “Акция стоит дешево по мультипликаторам = недооценена”.

Низкие мультипликаторы - не равно “недооценка”, рынок может закладывать реальные фундаментальные показатели. Ошибочная оценка и "неэффективность рынка" случаются, но это скорее исключение.

💬 “То, что упало, должно отскочить”.

Смотря что упало. Биржевая поговорка про “отскок дохлой кошки” возникла не на пустом месте.

💬 “Бумага отстала от рынка - будет догонять (а-ля Газпром растет последним)”.

Правило иногда работает. Но вообще-то это не жесткое правило, а скорее народная примета.

💬 “Капитализация дочек не учтена в котировках”.

Да, такое бывает (АФК Система, Газпром и др.). Но для раскрытия этого потенциала либо должно что-то произойти (IPO дочек, например), либо чего-то не должно происходить (изъятие прибыли дочек через доп. налог и т.п.).

💬 “По такой цене уже можно подбирать”.

Иногда работает. Но цена - не догма, а динамическое состояние. Она может оказаться как удачной точкой входа, так и неудачной.

💬 “Котировки на уровне 2018 года, а в долларах - на уровне 2006-го, это ненормально (“Иксы неизбежны!”)”

Смотреть историю котировок полезно, иногда хорошо отрезвляет. Перефразируем банальную истину: “Низкая цена в прошлом никак не гарантирует роста в будущем”

💬 “Продавать уже поздно - фиксация убытка приносит боль”.

Принимать такие решения всегда непросто. Но иногда лучше принять потери и попытаться присоединиться к росту в более перспективном активе.

💬 “Компания имеет стратегическое значение для государства, оно всегда поддержит”.

Помощь может прийти, когда всё совсем плохо. Сценарий: сначала госкомпания финансирует бюджет через налоги и дивиденды, а когда платить уже не из чего, приходится поддерживать.

💬 “Я чувствую, что дно где-то рядом”.

Любые чувства и ощущения субъективны. А дно может оказаться двойным и тройным, тогда снизу могут настойчиво и громко постучать.

💬 “Вот тут на графике находится линия поддержки, от неё пойдет отбивка наверх!”.

Вульгарное и однобокое понимание теханализа, тем более когда он идет в отрыве от фундаментала.

💬 Скоро будет перемирие, санкции снимут - бумага взлетит.

Постоянно слышу подобное как минимум с апреля 2022 года.

💬 “Вот-вот подпишут “контракт века”, хейтеры будут посрамлены”.

На то он и “контракт века”, чтобы стороны шли к нему годами. Особенно когда одна из сторон не выказывает явной готовности его подписывать.

💬 “То же самое говорили про Сбер, когда он стоил 15 рублей. И где он сейчас?!”.

Так это же говорили про Сбер, а не про ту бумагу, которая обсуждается в диалоге!

#акции #инвестиции

По поводу “санкционных” IPO

🇷🇺 Рыночная ниша для многих российских бизнесов (особенно IT) освободилась, конкуренция сократилась в разы после ухода иностранных компаний. Годовые темпы роста у таких эмитентов могут измеряться десятками процентов, планы расширения амбициозные.

🏛 СПБ биржа, лишившись основного бизнеса, пытается воспользоваться ситуацией - она теперь специализируется на размещении компаний под самыми жесткими блокирующими санкциями. Первая ласточка - ГК “Элемент”, производящая в т.ч. чипы для ВПК.

Что следует знать о подобных эмитентах.

2️⃣ Информация о них носит по большей части закрытый характер. Например, урезанный отчет “Элемента” по МСФО опубликован, но он пока единственный, с целью выйти на биржу. В дальнейшем объём раскрываемой информации может быть сокращен. Особенно это касается операционных показателей, т.к. это риск “засветить” секретные заводы.

2️⃣ ЦБ, аудиторам и профильным ведомствам информация в том или ином виде будет предоставляться. Также её получат стратегические инвесторы, в отличие от розничных. Разглашение чувствительных сведений обычно запрещено на государственном уровне, а допущенные лица подписывают соответствующие документы об ответственности.

3️⃣ Непрозрачность эмитента не означает, что акция не будет расти, или что компания откажется платить дивиденды. Пример - Сургутнефтегаз. Но полноценный стоимостной анализ таких бумаг затруднен, к этому стоит быть готовым.

🔎 Что касается СПБ биржи, то её решение логично и может поддержать доходы. Но ликвидность на этой площадке не может сравниться с Мосбиржей. Есть еще момент: после первичного листинга любой эмитент может сделать и последующий - на той же Мосбирже, где розничные инвесторы смогут купить ту или иную бумагу на вторичном рынке.

#акции #ipo #SPBE #ELMT

🇷🇺 Рыночная ниша для многих российских бизнесов (особенно IT) освободилась, конкуренция сократилась в разы после ухода иностранных компаний. Годовые темпы роста у таких эмитентов могут измеряться десятками процентов, планы расширения амбициозные.

🏛 СПБ биржа, лишившись основного бизнеса, пытается воспользоваться ситуацией - она теперь специализируется на размещении компаний под самыми жесткими блокирующими санкциями. Первая ласточка - ГК “Элемент”, производящая в т.ч. чипы для ВПК.

Что следует знать о подобных эмитентах.

2️⃣ Информация о них носит по большей части закрытый характер. Например, урезанный отчет “Элемента” по МСФО опубликован, но он пока единственный, с целью выйти на биржу. В дальнейшем объём раскрываемой информации может быть сокращен. Особенно это касается операционных показателей, т.к. это риск “засветить” секретные заводы.

2️⃣ ЦБ, аудиторам и профильным ведомствам информация в том или ином виде будет предоставляться. Также её получат стратегические инвесторы, в отличие от розничных. Разглашение чувствительных сведений обычно запрещено на государственном уровне, а допущенные лица подписывают соответствующие документы об ответственности.

3️⃣ Непрозрачность эмитента не означает, что акция не будет расти, или что компания откажется платить дивиденды. Пример - Сургутнефтегаз. Но полноценный стоимостной анализ таких бумаг затруднен, к этому стоит быть готовым.

🔎 Что касается СПБ биржи, то её решение логично и может поддержать доходы. Но ликвидность на этой площадке не может сравниться с Мосбиржей. Есть еще момент: после первичного листинга любой эмитент может сделать и последующий - на той же Мосбирже, где розничные инвесторы смогут купить ту или иную бумагу на вторичном рынке.

#акции #ipo #SPBE #ELMT

🌳 Деревья не растут до небес. Но и сбрасывать листву - не сезон.

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

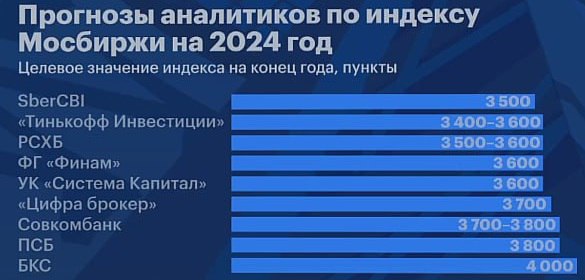

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

📉 Рынок в последние дни сделал сильное движение вниз, уйдя в моменте под планку 3 300 п. по индексу Мосбиржи. Еще не коррекция, остаемся у нижней границы восходящего тренда и сохраняем потенциал. Выпуск пара после долгого роста - логичен и периодически даже полезен. Сегодняшняя попытка отскока - тому подтверждение.

⚡️ Главная причина волатильности - ожидания, что ЦБ повысит ключевую ставку 7 июня. Еще зимой базовым сценарием было начало снижения в апреле, и 10-12% к концу года. Сегодня, видя новый разгон инфляции, об этом уже никто и не вспоминает. Новый консенсус - повышение до 17%, либо долгое удержание на текущем уровне, что для рынка немногим лучше.

💰 Это просто раздолье для фондов ликвидности и банковских вкладов, доходности по которым еще и вырастут, если ЦБ повысит ключ. Доходности ОФЗ уже в районе 15%. Все это некомфортно для рынка акций. Но даже в таких условиях ему удается расти. На картинке - опрос инвестдомов по прогнозам на индекс в конце года. Никто не дает меньше 3400 п., а традиционно оптимистичный БКС ждет 4000 п.

❓ Какими я вижу драйверы роста на ближайшие месяцы.

✔️ Впереди - летний дивидендный сезон. Несмотря на серию отказов от выплат, основные фишки заплатят. Совокупно частным инвесторам (за минусом доли нерезов, государства и мажоритариев) достанется более 300 млрд рублей.

✔️ Денег много и без дивидендов: денежная масса накачивается небывалыми гос. расходами, а возможностей пойти куда-то за пределы РФ, почти не осталось. Сейчас много ликвидности идет в денежный рынок, но ведь когда-то ставку начнут снижать, пусть не так скоро, как изначально ожидалось.

👉 Все сказанное - с одной важной поправкой. В мире не становится спокойней, и не стоит тешить себя иллюзиями, что инвестиций это не касается, мол, это другая тема. Мы уже видели, как одним днем сметаются с доски все прогнозы. Если же такого стресса нам удастся избежать - все шансы на продолжение роста у нас есть.

#акции #облигации #ставка #прогнозы

{kind=link}

Вечная тема: как переживать просадку?

📉 Индекс акций продолжает скользить вниз с 20 мая, потеряв более 8%. Пока нет уверенности, что восходящий тренд сломлен, хотя трендовая линия на графике уже пробита.

😱 Смотреть, как акции в твоем портфеле дешевеют на глазах - приятного мало. Если вы человек импульсивный, с обостренным восприятием негатива, постоянное наблюдение за графиком может надолго демотивировать и даже привести к ухудшению самочувствия.

💼 Хорошо, что у долгосрочного инвестора гораздо меньше поводов для переживаний, чем у активного трейдера. Тот вообще должен обладать уникальными качествами, позволяющими пережить эмоциональные горки и не надломиться психологически. Но это в теории. На практике у многих из нас невольно возникает желание заглянуть - а что там с графиком, он все еще падает, или начался ли отскок?

⏰ С какой периодичностью заходить в приложение - все очень индивидуально. Кому-то комфортнее проверять раз в неделю или даже реже, а для кого-то смотреть онлайн - норм. Главное - не доводить до крайностей. Предложу несколько мыслей по поводу переживания просадок.

📍 Тот убыток, который вы видите в котировках - он бумажный, к вашему кошельку он не имеет отношения, пока вы не продали актив.

📍 Если падение началось, а ты в лонгах, полезно задать себе вопрос: “А могу ли я как-то противостоять происходящему?”. Очевидно нет, разве что зафиксировать убыток, что в случае с качественной бумагой будет не лучшим решением. Ведь когда-то вы не просто так купили “хорошую компанию по хорошей цене”.

📍 Если просадка перешла в полноценную коррекцию - самое время вспомнить о возможностях, которые она открывает: то, что выглядело слишком дорого в вашем вотч-листе, теперь может стать более доступным по цене.

📍 Если вы поняли, что с компанией вам не по пути, то прощаться с ней тоже лучше не в то время, когда она валится вместе с рынком. Я стараюсь задавать ценовые уровни, на которых я готов продать. И обычно это время, когда в бумаге - хороший отскок, либо на рынке общий позитив и “прилив поднимает все лодки”.

📍 Если вашему первому брокерскому счету едва исполнилось полгода или год, разочарование, сожаления о том, что “зря ввязался” - поспешны. Рынок, как и экономика в целом, живет большими циклами. Подумайте, а много ли у вас альтернатив - как обойти инфляцию и приумножить капитал на длинной дистанции, кроме как на фондовом рынке - с сопоставимыми рисками, конечно.

📍 Если рынок жив, а биржа не закрыта, за любым падением следует восстановительный рост. Стоит вспомнить, что на отскоке после обвалов 2020-го и 2022-го сумели заработать даже новички.

#акции #инвестиции #психология

📉 Индекс акций продолжает скользить вниз с 20 мая, потеряв более 8%. Пока нет уверенности, что восходящий тренд сломлен, хотя трендовая линия на графике уже пробита.

😱 Смотреть, как акции в твоем портфеле дешевеют на глазах - приятного мало. Если вы человек импульсивный, с обостренным восприятием негатива, постоянное наблюдение за графиком может надолго демотивировать и даже привести к ухудшению самочувствия.

💼 Хорошо, что у долгосрочного инвестора гораздо меньше поводов для переживаний, чем у активного трейдера. Тот вообще должен обладать уникальными качествами, позволяющими пережить эмоциональные горки и не надломиться психологически. Но это в теории. На практике у многих из нас невольно возникает желание заглянуть - а что там с графиком, он все еще падает, или начался ли отскок?

⏰ С какой периодичностью заходить в приложение - все очень индивидуально. Кому-то комфортнее проверять раз в неделю или даже реже, а для кого-то смотреть онлайн - норм. Главное - не доводить до крайностей. Предложу несколько мыслей по поводу переживания просадок.

📍 Тот убыток, который вы видите в котировках - он бумажный, к вашему кошельку он не имеет отношения, пока вы не продали актив.

📍 Если падение началось, а ты в лонгах, полезно задать себе вопрос: “А могу ли я как-то противостоять происходящему?”. Очевидно нет, разве что зафиксировать убыток, что в случае с качественной бумагой будет не лучшим решением. Ведь когда-то вы не просто так купили “хорошую компанию по хорошей цене”.

📍 Если просадка перешла в полноценную коррекцию - самое время вспомнить о возможностях, которые она открывает: то, что выглядело слишком дорого в вашем вотч-листе, теперь может стать более доступным по цене.

📍 Если вы поняли, что с компанией вам не по пути, то прощаться с ней тоже лучше не в то время, когда она валится вместе с рынком. Я стараюсь задавать ценовые уровни, на которых я готов продать. И обычно это время, когда в бумаге - хороший отскок, либо на рынке общий позитив и “прилив поднимает все лодки”.

📍 Если вашему первому брокерскому счету едва исполнилось полгода или год, разочарование, сожаления о том, что “зря ввязался” - поспешны. Рынок, как и экономика в целом, живет большими циклами. Подумайте, а много ли у вас альтернатив - как обойти инфляцию и приумножить капитал на длинной дистанции, кроме как на фондовом рынке - с сопоставимыми рисками, конечно.

📍 Если рынок жив, а биржа не закрыта, за любым падением следует восстановительный рост. Стоит вспомнить, что на отскоке после обвалов 2020-го и 2022-го сумели заработать даже новички.

#акции #инвестиции #психология

{kind=link}

🎨 Давно не видел такой КРАСНОречивой картинки!

📊 На карте рынка за неделю - все в единой цветовой гамме, и только один фрагмент светится ярким зеленым пятном. Сразу видно, кто бенефициар высоких ставок - зарабатывает на клиентских остатках.

🔮 В следующую пятницу ЦБ может повысить ключевую ставку, в отчаянной попытке победить инфляцию. И пока интрига не разрешится, на рынок будет давить неопределенность. О том, как психологически комфортнее переживать просадку, писал в отдельном посте вчера.

#акции #рынок

📊 На карте рынка за неделю - все в единой цветовой гамме, и только один фрагмент светится ярким зеленым пятном. Сразу видно, кто бенефициар высоких ставок - зарабатывает на клиентских остатках.

🔮 В следующую пятницу ЦБ может повысить ключевую ставку, в отчаянной попытке победить инфляцию. И пока интрига не разрешится, на рынок будет давить неопределенность. О том, как психологически комфортнее переживать просадку, писал в отдельном посте вчера.

#акции #рынок

📊 На диаграмме - сравнение капитализации некоторых технологических гигантов. У чипмейкера NVidia она перевалила за $2.5 трлн, что больше ВВП в $ (не по ППС) таких стран как РФ или Италия. Прибыль в 1 квартале выросла на 628% г/г, но даже это не может быть причиной столь бурного роста акций.

👉 Дело не только в синдроме упущенной выгоды FOMO, который толкает к покупкам миллионы инвесторов по всему миру, но и в плече. В частности, трейдеры и делают ставку на ETF #NVDL на акции NVidia с кредитным плечом. Он растет в разы быстрее самих бумаг #NVDA.

📈 Топливо для такого роста дают порванные шорты медведей (шорт-сквиз). Но в таких случаях стоит помнить, что плечо работает и в обратную сторону, а это грозит не просто убытком, но и ликвидацией позиции.

🏆 NVidia сейчас самая хайповая акция в мире. Энтузиазм вокруг неё такой же, как у Tesla в 2021 году - мы это хорошо помним с тех времен, когда торги за периметром были доступны. С тех пор капитализация Теслы подсдулась в 2.5 раза.

#акции #рейтинги #капитализация

👉 Дело не только в синдроме упущенной выгоды FOMO, который толкает к покупкам миллионы инвесторов по всему миру, но и в плече. В частности, трейдеры и делают ставку на ETF #NVDL на акции NVidia с кредитным плечом. Он растет в разы быстрее самих бумаг #NVDA.

📈 Топливо для такого роста дают порванные шорты медведей (шорт-сквиз). Но в таких случаях стоит помнить, что плечо работает и в обратную сторону, а это грозит не просто убытком, но и ликвидацией позиции.

🏆 NVidia сейчас самая хайповая акция в мире. Энтузиазм вокруг неё такой же, как у Tesla в 2021 году - мы это хорошо помним с тех времен, когда торги за периметром были доступны. С тех пор капитализация Теслы подсдулась в 2.5 раза.

#акции #рейтинги #капитализация

За первые 5 месяцев этого года выручка МГКЛ больше, чем за весь 2023 год

«МГКЛ» представил предварительные операционные результаты за 5 месяцев 2024 г.:

✔️Выручка выросла в 4,7 раза г/г до 2,56 млрд руб.

✔️Количество выданных займов: +15% г/г до 94,3 тыс.

✔️Общий портфель группы (ломбард+ресейл) вырос более чем х2 до 1,46 млрд руб.

✔️Доля товаров, хранящихся в портфеле более 90 дней, сократилась с 59% до 15,7%.

Выделим перспективные направления, за счет которых уже удалось добиться роста показателей:

🔸 Наращивание присутствия на рынке ресейла и на крупнейших российских маркетплейсах;

🔸 Развитие вторичного трейдинга драгоценных металлов;

🔸 Запуска оптовой торговли готовыми золотыми изделиями.

Какие риски стоит иметь в виду при анализе ломбардного бизнеса:

⚡️ Волатильность мировых цен на золото - основного актива в портфеле компании. Кстати, сейчас конъюнктура благоприятная.

⚡️ Снижение ликвидационной стоимости и сроков хранения заложенного имущества в портфеле при ухудшении общей экономической ситуации.

Что касается влияния высокой ключевой ставки, то оно в значительной степени сглаживается стоимостью выдаваемых клиентам кредитов. Продолжаю с интересом следить за компанией.

#акции #ломбарды #MGKL

«МГКЛ» представил предварительные операционные результаты за 5 месяцев 2024 г.:

✔️Выручка выросла в 4,7 раза г/г до 2,56 млрд руб.

✔️Количество выданных займов: +15% г/г до 94,3 тыс.

✔️Общий портфель группы (ломбард+ресейл) вырос более чем х2 до 1,46 млрд руб.

✔️Доля товаров, хранящихся в портфеле более 90 дней, сократилась с 59% до 15,7%.

Выделим перспективные направления, за счет которых уже удалось добиться роста показателей:

🔸 Наращивание присутствия на рынке ресейла и на крупнейших российских маркетплейсах;