📊 Что лучше, дивидендные акции или ETF?

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

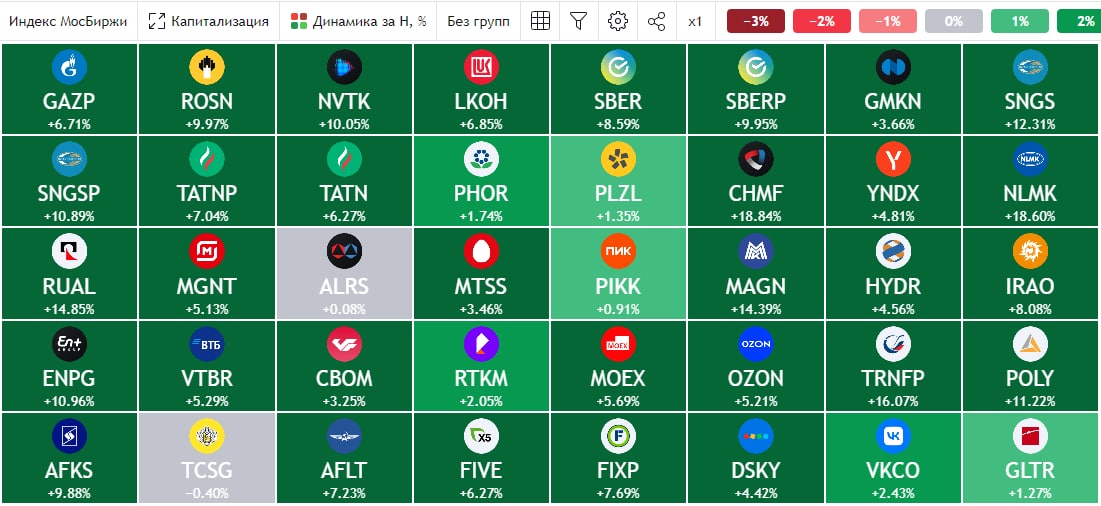

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Мои ожидания, которые писал в понедельник, полностью оправдались. Индекс Мосбиржи #IMOEX за неделю подрос более, чем на 6%, что в основном было связано с выплаченными высокими дивидендами, часть которых была реинвестирована.

💰 Совет директоров Лукойла #LKOH объявил дивиденды по итогам 2021 года в размере 537 руб. на акцию (доходность 11,5%). Рынок отреагировал падением котировок, многие закладывали 1000 рублей и выше. Напомню, что за весь 2021 год суммарно акционерам распределили 877 руб. на акцию (с учетом промежуточной выплаты), а это уже 18,7% годовых. Еще ждем дивиденды за 9 мес. 2022 года, которые могут приятно удивить, минимум 500 рублей компании вполне по силам выплатить.

💰 Еще из нефтянки ждем объявление выплаты по Роснефти #ROSN, где промежуточный дивиденд может быть чуть выше 20 руб. на акцию. Газпром нефть #SIBN может нас порадовать выплатой по итогам 9 месяцев, Газпрому #GAZP, как мажоритарному акционеру деньги точно не помешают. Газпром нефть отчеты не публиковала, в отличие от Роснефти, здесь посчитать размер выплаты затруднительно, но ориентировочно он должен быть не хуже 2021 года.

📉 Судя по риторике главы ЦБ Эльвиры Набиуллиной, цикл снижения ставок подходит к концу. На прошедшем заседании приняли решение оставить ключевую ставку без изменений - 7,5%. При этом, на среднесрочном горизонте преобладают по ее словам "проинфляционные ожидания". Ориентиры по ставке на следующие годы: 2023 - 6,5-8,5%, 2024 - 6-7%. Другими словами, пора запасаться облигациями с поправкой на инфляцию (ОФЗ-ИН) и сокращать долю длинных бумаг с постоянным купоном. Конкретные выпуски разберем в следующих постах.

📈 Правительство утвердило план развития строительной отрасли до 2030 года. Это позитивно скажется на крупных застройщиках, из публичных: ПИК #PIKK, Самолет #SMLT, Эталон #ETLN и ЛСР #LSRG. Спрос будет поддерживаться за счет долгосрочных программ льготной ипотеки, сокращения обязательных процедур в строительстве и уменьшения числа бюджетных недостроев. Вся программа оценивается в 150 трлн. руб, из них на бюджет придется около 30 трлн. руб.

🧰 Эльвира Набиуллина на пресс конференции заявила, что рекомендация не платить дивиденды банкам в 2022 году может утратить силу в 2023 году в связи с растущей прибыльностью сектора. Таким образом, повышается вероятно выплаты от крупнейшего представителя сектора - Сбера #SBER, #SBERP. Что касается ВТБ #VTBR, там ситуация сложнее с достаточностью капитала и выплат в ближайшие годы можно не ждать, об этом говорил и Костин.

📊 СПБ биржа с 31 октября может возобновить торги частью иностранных бумаг. В частности, речь идет о крупных международных компаниях. Количество разблокированных акций будет распределено между участниками торгов пропорционально, взамен заблокированных акций в НРД. Подвижки идут, это уже хорошо, может и до Finex скоро очередь дойдет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

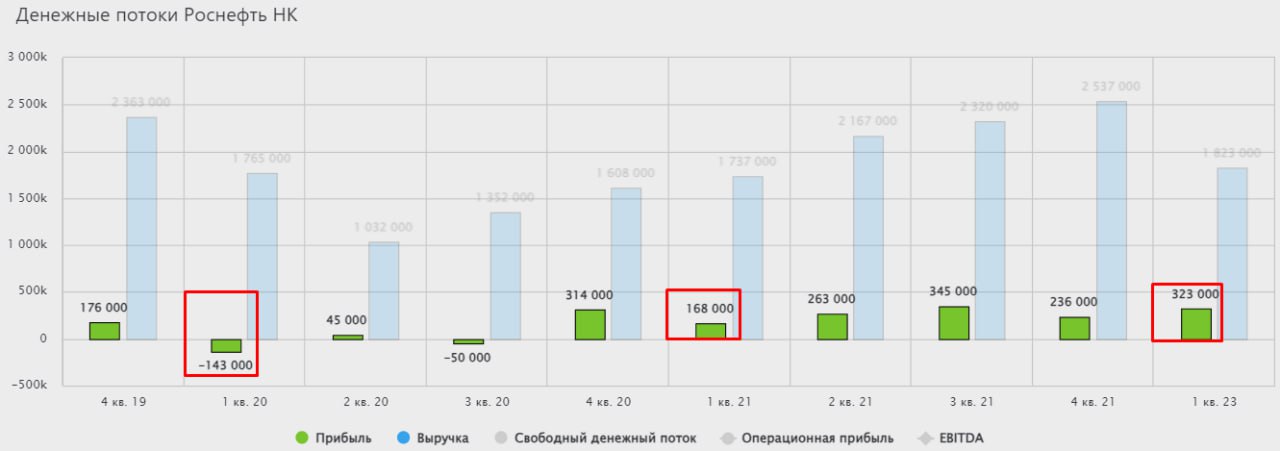

⛽️ Роснефть не боится эмбарго

В российском инвест-сообществе бытует мнение, что компании с государственным участием априори менее эффективны по сравнению с частными и отношение таких компаний к миноритарным акционерам бывает пренебрежительным. Доля правды в этом точно есть, однако в реальности все не так полярно. Вот, например, государственная Роснефть осталась единственной из сектора, кто продолжает публиковать ежеквартальные пресс-релизы, несмотря ни на что. Пусть и в усеченной форме.

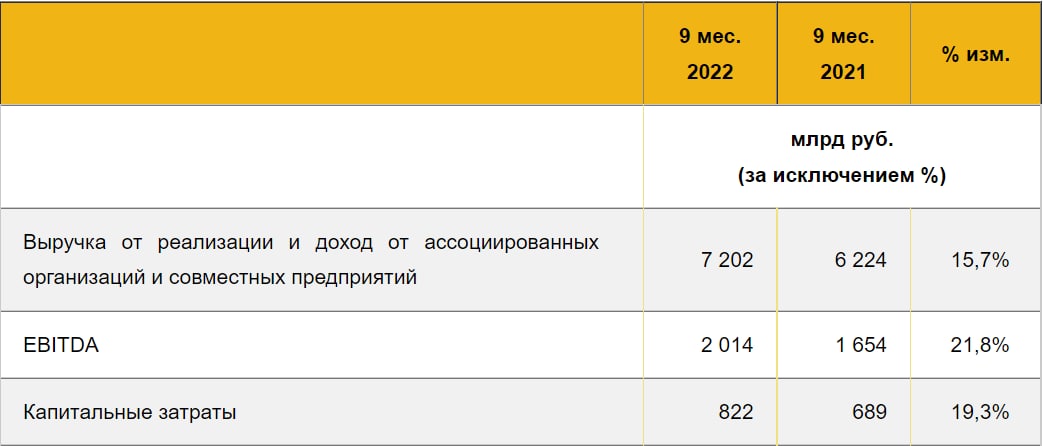

📊 Результаты 9 месяцев оказались ожидаемо сильными на фоне высоких цен на нефть в первом полугодии. Да и с операционной точки зрения Роснефть пока не испытывает больших проблем.

🛢 Добыча углеводородов выросла на 2,2% г/г. Реализация нефти в странах дальнего зарубежья выросла на 4,8% г/г. Даже в столь трудный период Роснефть продолжает наращивать добычу и продажи.

🔥 Добыча газа выросла на 10,6% г/г благодаря постепенному запуску проектов "Роспан" и "Харампур". Пока что компания вынуждена основную часть газа продавать на низкомаржинальном внутреннем рынке, но не исключено, что в будущем она может стать новым игроком на рынке СПГ, если реализует планы строительства заводов по сжижению газа.

📈 Выручка выросла на 15,7% г/г, EBITDA на 21,8%.

Чистая прибыль составила 591 млрд. рублей. Год назад за аналогичный период компания заработала 696 млрд. рублей. На этот раз чистую прибыль занизили списания в размере 132 млрд. рублей, которые пришлось провести после враждебных действий немецких властей в отношении перерабатывающих заводов.

❗️Исторически Роснефть выплачивает дивиденды из нескорректированной чистой прибыли. И это является серьезным минусом для акционеров, так как бумажные списания могут сильно влиять на размер дивидендной базы.

🏗 Капитальные затраты в отчетном периоде выросли на 19,3% г/г на фоне планового увеличения инвестиций в проект "Восток Ойл", реализация которого идет по намеченному графику.

🧐 Из сильных сторон компании можно отметить меньшую зависимость Роснефти от морских поставок в Европу. Часть нефти продолжает экспортироваться через нефтепровод "Дружба" (около 20% объемов), от поставок по которому сильно зависит Венгрия.

Еще около 25% направляется на Восток через нефтепровод ВСТО, откуда попадает напрямую в Китай, а также в дальневосточные порты для дальнейшей транспортировки в азиатские страны.

❌ Из основных рисков для компании в моменте можно отметить риск новых списаний, которые негативно повлияют на прибыль, а также рост налоговой нагрузки, который уже начался в этом году и продолжится в следующем. Совокупность этих факторов вместе со снижением цен на нефть может привести к более слабым результатам в будущих периодах.

❌ Кроме этого есть еще операционный риск остановки прокачки по нефтепроводу "Дружба" (из-за намеренной диверсии или отключения электричества на территории прохождения трубы). В таком случае Роснефть может окончательно потерять европейский рынок.

🧐 Несмотря на все риски, Роснефть на долгосрочную перспективу смотрится привлекательно. Восток Ойл, а также удачная географическая диверсификация позволяют рассчитывать на устойчивое финансовое положение и регулярные дивиденды даже в периоды ценовой и геополитической турбулентности.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В российском инвест-сообществе бытует мнение, что компании с государственным участием априори менее эффективны по сравнению с частными и отношение таких компаний к миноритарным акционерам бывает пренебрежительным. Доля правды в этом точно есть, однако в реальности все не так полярно. Вот, например, государственная Роснефть осталась единственной из сектора, кто продолжает публиковать ежеквартальные пресс-релизы, несмотря ни на что. Пусть и в усеченной форме.

📊 Результаты 9 месяцев оказались ожидаемо сильными на фоне высоких цен на нефть в первом полугодии. Да и с операционной точки зрения Роснефть пока не испытывает больших проблем.

🛢 Добыча углеводородов выросла на 2,2% г/г. Реализация нефти в странах дальнего зарубежья выросла на 4,8% г/г. Даже в столь трудный период Роснефть продолжает наращивать добычу и продажи.

🔥 Добыча газа выросла на 10,6% г/г благодаря постепенному запуску проектов "Роспан" и "Харампур". Пока что компания вынуждена основную часть газа продавать на низкомаржинальном внутреннем рынке, но не исключено, что в будущем она может стать новым игроком на рынке СПГ, если реализует планы строительства заводов по сжижению газа.

📈 Выручка выросла на 15,7% г/г, EBITDA на 21,8%.

Чистая прибыль составила 591 млрд. рублей. Год назад за аналогичный период компания заработала 696 млрд. рублей. На этот раз чистую прибыль занизили списания в размере 132 млрд. рублей, которые пришлось провести после враждебных действий немецких властей в отношении перерабатывающих заводов.

❗️Исторически Роснефть выплачивает дивиденды из нескорректированной чистой прибыли. И это является серьезным минусом для акционеров, так как бумажные списания могут сильно влиять на размер дивидендной базы.

🏗 Капитальные затраты в отчетном периоде выросли на 19,3% г/г на фоне планового увеличения инвестиций в проект "Восток Ойл", реализация которого идет по намеченному графику.

🧐 Из сильных сторон компании можно отметить меньшую зависимость Роснефти от морских поставок в Европу. Часть нефти продолжает экспортироваться через нефтепровод "Дружба" (около 20% объемов), от поставок по которому сильно зависит Венгрия.

Еще около 25% направляется на Восток через нефтепровод ВСТО, откуда попадает напрямую в Китай, а также в дальневосточные порты для дальнейшей транспортировки в азиатские страны.

❌ Из основных рисков для компании в моменте можно отметить риск новых списаний, которые негативно повлияют на прибыль, а также рост налоговой нагрузки, который уже начался в этом году и продолжится в следующем. Совокупность этих факторов вместе со снижением цен на нефть может привести к более слабым результатам в будущих периодах.

❌ Кроме этого есть еще операционный риск остановки прокачки по нефтепроводу "Дружба" (из-за намеренной диверсии или отключения электричества на территории прохождения трубы). В таком случае Роснефть может окончательно потерять европейский рынок.

🧐 Несмотря на все риски, Роснефть на долгосрочную перспективу смотрится привлекательно. Восток Ойл, а также удачная географическая диверсификация позволяют рассчитывать на устойчивое финансовое положение и регулярные дивиденды даже в периоды ценовой и геополитической турбулентности.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇰🇿 КазМунайГаз: альтернатива российским углеводородам для Европы?

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

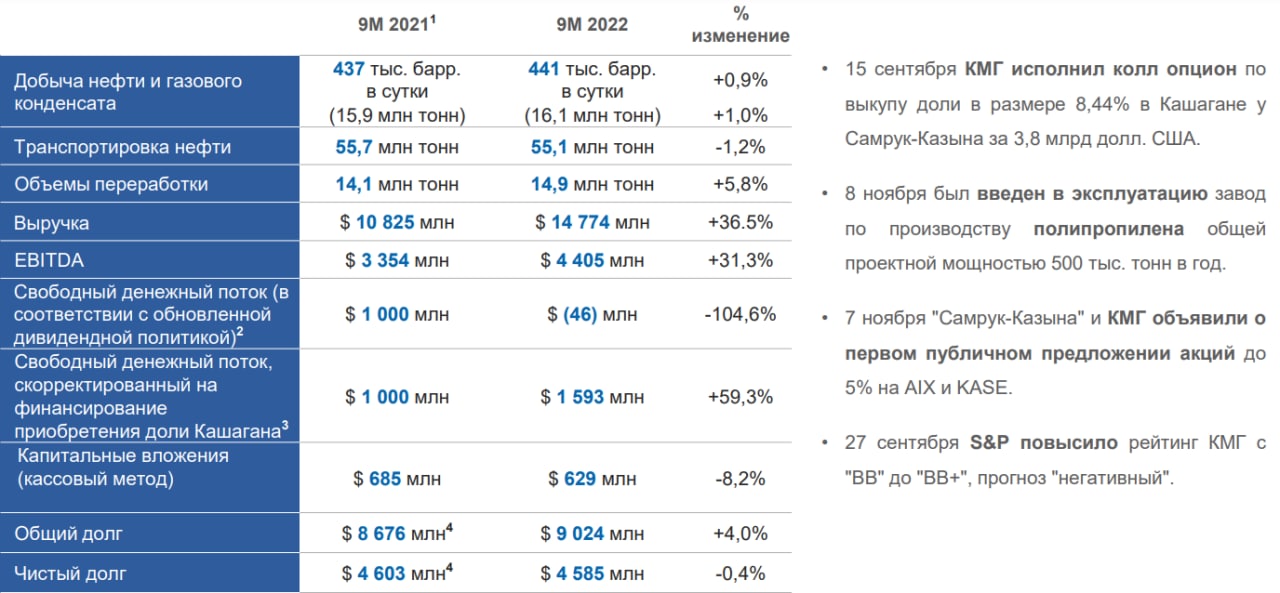

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале декабря мы стали свидетелями достаточно интересного IPO: на торги вышла крупнейшая нефтегазовая компания из Казахстана: КазМунайГаз (КМГ). До IPO КМГ был полностью государственной компанией, 90,4% его акций принадлежало фонду национального благосостояния, оставшаяся доля Национальному банку Казахстана.

📊 На IPO КМГ вышел с небольшим пакетом в 5%. Его акции стали доступных для торгов не только на биржах Казахстана, но и на СПБ Бирже для российских инвесторов. Сегодня разберемся, на сколько данный актив может быть интересен.

🛢 Операционные показатели

📌 На КМГ приходится 25% добычи нефти в Казахстане, 15% добычи газа и 82% нефтепереработки. По меркам Казахстана компания очень крупная. Но по российским меркам масштаб бизнеса уже не столь велик и сопоставим скорее с Татнефтью #TATN, нежели с Газпромом #GAZP или Роснефтью #ROSN. Также, в отличие от российских вертикально-интегрированных компаний, КМГ контролирует 56% транспортировки нефти в Казахстане, владея долями в трубопроводных и морских транспортных компаниях.

📌 Основной вклад в EBITDA дает именно добыча углеводородов. Существенная часть которой приходится на три крупных нефтегазовых проекта на территории Казахстана (Тенгиз, Карачаганак, Кашаган), но в них КМГ имеет не мажоритарную долю, а выступает, скорее миноритарием с долями 20%, 10% и 16,88% соответственно.

📌 Из минусов можно отметить динамику добычи нефти за последние годы. Так в 2019 году было добыто 23,6 млн тонн, затем последовало ковидное снижение, после которого добыча так и не восстановилась к прежним уровням. В 2021 году было добыто 21,7 млн тонн, в первом полугодии 2022 года - 10,8 млн тонн.

❗️КазМунайГаз не является историей роста, в лучшем случае получится вернуться к допандемийным объемам добычи в 24 млн тонн в год в следующие 10 лет. Это зрелый актив, причем, как мы выяснили выше, в самых крупных месторождениях он имеет лишь небольшую долю. Отсюда делаем вывод, что главным интересом инвесторов могут быть только дивиденды в ближайшем будущем.

📊 Финансовые показатели за 9 мес. 2022 года

За данный период 87% выручки КМГ получил от экспорта, остальное за счет внутреннего рынка. Основная часть экспорта нефти приходится на Европу, а нефтепродуктов на Европу, Россию и Китай.

📈 Выручка растет на 36,5% г/г до $14,8 млн. Рост произошел в основном за счет увеличения средней цены реализации.

📈 EBITDA растет на 31,3% г/г до $4,4 млн.

📈 Чистая прибыль выросла на 15,9% г/г до $2,53 млн.

Соотношение чистый долг/EBITDA на данный момент составляет 1x, что вполне неплохо для нефтегазовой компании. Долговая нагрузка КМГ находится ниже средних уровней за последние несколько лет.

💰 Дивидендная политика привязана к долговой нагрузке. На выплаты идет от 30% до 50% свободного денежного потока в зависимости от соотношения ЧД/EBITDA. На данный момент долговая нагрузка соответствует выплате по верхней границе. При этом, компания отдельно заявляет, что в следующие 3 года будет выплачивать не менее 200-250 млрд. тенге, при условии что цена на нефть Brent будет выше 70$ за баррель. Дивидендная доходность к текущей цене получается не очень высокая: 3,5% - 4,5% в тенге.

📈 Перспективы бизнеса

Главной целью выхода КМГ на IPO стала необходимость в повышенных капитальных затратах на следующие несколько лет, которые компания запланировала для разведки новых месторождений и увеличения добычи углеводородов на 2,2 млн. баррелей до 2027 года.

🧐 КМГ выглядит интересно с точки зрения геополитической ситуации. Устойчивость бизнеса также не вызывает никаких вопросов. Однако по текущим ценам бизнес смотрится дороговато. Дивидендная доходность низкая, а отдача от будущих проектов может быть еще не скоро. И даже если КМГ перейдет на выплаты в 100% свободного денежного потока, то дивидендная доходность не превысит 10%.

📌 Также не стоит забывать про риски снижения дивидендов в случае падения цен на нефть и про инфраструктурные риски при покупке через СПБ биржу.

#KMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

🔥 Ослабление рубля, отключение приложения Сбера и другие новости прошедшей недели

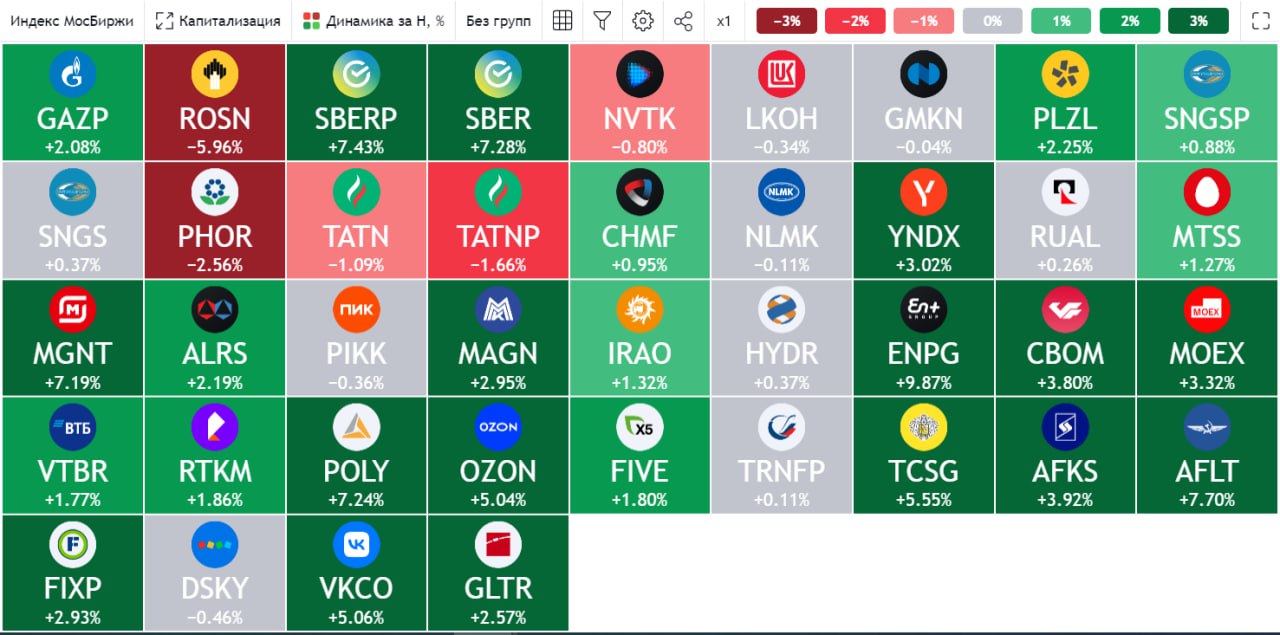

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Какие идеи сработали в 2023 году?

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛽️ Роснефть: неожиданный рост маржинальности

На фоне дефицита информации и отчетов от российских экспортеров, пресс-релизы Роснефти становятся глотком свежего воздуха, даже несмотря на их сокращенную форму.

1️⃣ Сегодня мы разберем отчет компании по итогам 1 квартала (включающий в себя операционные результаты и данные МСФО), который приятно удивил инвесторов значительным ростом чистой прибыли.

🛢 Операционные результаты:

📈 Главным драйвером роста операционных показателей стало восстановление добычи на проекте Сахалин-1, оператором которого Роснефть стала в 2022 году, после ухода американской ExxonMobil. Это позволило увеличить суточную добычу углеводородов на проекте в 1,8 раз кв/кв. Общая добыча углеводородов Роснефтью при этом выросла на 1,3% кв/кв.

🔵 Отдельно отметим рост добычи газа опережающими темпами: +2,7% кв/кв. Доля газа в структуре добычи достигла 27,6%. Растущая роль голубого топлива постепенно подталкивает Роснефть в сторону более маржинальных рынков сбыта (на данный момент основной объем газа продается на внутреннем рынке). Рассматриваются варианты, связанные с подключением к экспортным трубопроводам Газпрома или же строительство мощностей по производству СПГ. Но до реализации пока еще далеко.

📊 Финансовые результаты

Выручка Роснефти кв/кв практически не изменилась (-1,1%). При этом, за счет сокращения расходов на 10%, удалось добиться роста эффективности. В результате, EBITDA увеличилась на 25,1%, а чистая прибыль на 45,5%.

💰 Роснефть исторически направляет на выплату дивидендов 50% от чистой прибыли. Это позволяет заранее спрогнозировать размер будущей выплаты. Так, за первый квартал текущего года уже заработано 15,24 рубля дивидендов на акцию, что сопоставимо с недавно объявленным дивидендом за 2 полугодие 2022 года (17,97 рублей).

🔥Таких сильных результатов в 1 квартале удалось достичь по 2 причинам:

✅ Продажи нефти ВСТО в Китай идут с меньшим дисконтом и по большей сортовой цене, по сравнению с Urals.

✅Сокращение удельных расходов на добычу и переработку нефти на 5% и 12,7% кв/кв соответственно, что позволило добиться рекордной маржинальности по EBITDA в 36,7%. Как именно были сокращены удельные расходы компания не поясняет. Возможно, сэкономили на зарплатах или оборудовании.

❗️Тем не менее, Игорь Сечин предупреждает о том, что второй квартал может быть существенно слабее первого из-за добровольного снижения добычи нефти в России. Обычно сокращение нефти Роснефтью перекладывается на дочернюю компанию Башнефть, думаю, этот год не станет исключением. Поэтому экстраполировать результаты 1 квартала на оставшийся год не будем, а лишь осторожно порадуемся уже свершившемуся факту. А что будет дальше - покажет время.

📌 Риски для российской нефтяной отрасли никуда не ушли. И помимо сокращения добычи, есть еще множество других угроз для бизнеса, рост налоговых расходов, грядущее сокращение демпфера, санкции, а также потенциальные диверсии на объектах инфрастуктуры. Все это может повлиять на будущие результаты компаний из данного сектора, прогнозировать которые в нынешнее неспокойное время стало очень трудно. Но Роснефть полностью оправдывает наши ожидания, как в операционном плане, так и в финансовом, поэтому, позицию в ней продолжаю удерживать.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне дефицита информации и отчетов от российских экспортеров, пресс-релизы Роснефти становятся глотком свежего воздуха, даже несмотря на их сокращенную форму.

1️⃣ Сегодня мы разберем отчет компании по итогам 1 квартала (включающий в себя операционные результаты и данные МСФО), который приятно удивил инвесторов значительным ростом чистой прибыли.

🛢 Операционные результаты:

📈 Главным драйвером роста операционных показателей стало восстановление добычи на проекте Сахалин-1, оператором которого Роснефть стала в 2022 году, после ухода американской ExxonMobil. Это позволило увеличить суточную добычу углеводородов на проекте в 1,8 раз кв/кв. Общая добыча углеводородов Роснефтью при этом выросла на 1,3% кв/кв.

🔵 Отдельно отметим рост добычи газа опережающими темпами: +2,7% кв/кв. Доля газа в структуре добычи достигла 27,6%. Растущая роль голубого топлива постепенно подталкивает Роснефть в сторону более маржинальных рынков сбыта (на данный момент основной объем газа продается на внутреннем рынке). Рассматриваются варианты, связанные с подключением к экспортным трубопроводам Газпрома или же строительство мощностей по производству СПГ. Но до реализации пока еще далеко.

📊 Финансовые результаты

Выручка Роснефти кв/кв практически не изменилась (-1,1%). При этом, за счет сокращения расходов на 10%, удалось добиться роста эффективности. В результате, EBITDA увеличилась на 25,1%, а чистая прибыль на 45,5%.

💰 Роснефть исторически направляет на выплату дивидендов 50% от чистой прибыли. Это позволяет заранее спрогнозировать размер будущей выплаты. Так, за первый квартал текущего года уже заработано 15,24 рубля дивидендов на акцию, что сопоставимо с недавно объявленным дивидендом за 2 полугодие 2022 года (17,97 рублей).

🔥Таких сильных результатов в 1 квартале удалось достичь по 2 причинам:

✅ Продажи нефти ВСТО в Китай идут с меньшим дисконтом и по большей сортовой цене, по сравнению с Urals.

✅Сокращение удельных расходов на добычу и переработку нефти на 5% и 12,7% кв/кв соответственно, что позволило добиться рекордной маржинальности по EBITDA в 36,7%. Как именно были сокращены удельные расходы компания не поясняет. Возможно, сэкономили на зарплатах или оборудовании.

❗️Тем не менее, Игорь Сечин предупреждает о том, что второй квартал может быть существенно слабее первого из-за добровольного снижения добычи нефти в России. Обычно сокращение нефти Роснефтью перекладывается на дочернюю компанию Башнефть, думаю, этот год не станет исключением. Поэтому экстраполировать результаты 1 квартала на оставшийся год не будем, а лишь осторожно порадуемся уже свершившемуся факту. А что будет дальше - покажет время.

📌 Риски для российской нефтяной отрасли никуда не ушли. И помимо сокращения добычи, есть еще множество других угроз для бизнеса, рост налоговых расходов, грядущее сокращение демпфера, санкции, а также потенциальные диверсии на объектах инфрастуктуры. Все это может повлиять на будущие результаты компаний из данного сектора, прогнозировать которые в нынешнее неспокойное время стало очень трудно. Но Роснефть полностью оправдывает наши ожидания, как в операционном плане, так и в финансовом, поэтому, позицию в ней продолжаю удерживать.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📝 Основные тезисы с конференции Смартлаб. Часть 2.

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Как гасить ипотеку инвестициями

Интересные идеи для инвестиций на российском фондовом рынке обсудили с создателем ресурса «Инвестократъ» и частным инвестором Георгием Аведиковым.

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы…

⛽️ Татнефть - ключевые возможности и риски

📈Одна из самых недооцененных компаний в российской нефтянке пошла догонять своих конкурентов. С начала текущего года акции Татнефти выросли более, чем на 70%. Для сравнения, Лукойл #LKOH за аналогичный период прибавил 60%, Роснефть #ROSN 50%, а Газпром нефть #SIBN около 40%.

📊 Хорошие финансовые результаты и относительно высокие дивиденды вернули интерес к акциям эмитента со стороны инвесторов. Давайте оценим, как Татнефть завершила первое полугодие и чего стоит ожидать до конца 2023 года.

Начнем традиционно с разбора финансовых результатов за 6 месяцев:

📉 Выручка снизилась на 21,1% г/г до 623,9 млрд руб. Такая динамика была ожидаемой на фоне рекордных цен на нефть в 1 полугодии 2022 года, что создало эффект высокой базы. Но текущие результаты сопоставимы с уровнем 2021 года.

📈 Чистая прибыль смогла все-таки переписать рекордные значения прошлого года и выросла на 6% г/г до 147,7 млрд руб. Но здесь стоит учитывать, что главным фактором такого роста стали курсовые разницы, в прошлом году они сократили потенциальную прибыль на 61,9 млрд руб., а в этом году увеличили на 29,6 млрд руб. Тем не менее, результат все равно достойный для сложившейся ситуации.

📉 Чистый долг по-прежнему отрицательный, на счетах компании около 125 млрд руб. Это позволяет уверенно соблюдать дивидендную политику, запас прочности очень хороший.

💰 Совет директоров Татнефти по итогам 1 полугодия рекомендовал выплатить 27,54 руб. на акцию, что составляет ровно 50% прибыли по РСБУ или 42% прибыли по МСФО. Дата закрытия реестра 11.10.2023. Также напомню, что сейчас действует режим Т+1, поэтому, для получения дивидендов, бумаги должны быть в портфеле за 1 день до отсечки.

📈 Второе полугодие может быть лучше первого. Во-первых, мы видим существенное ослабление рубля, во-вторых, цены на нефть продолжают демонстрировать восходящую динамику. Главным фактором торможения финансовых доходов компании может стать сокращение выплат по демпферу в 2 раза, которое мы неоднократно обсуждали . Но в условиях рекордно высоких цен на бензин внутри страны, в правительство уже попадают инициативы по отказу от снижения демпфера в ближайшей перспективе. Ждем решений по данному вопросу.

📌 Отчет вышел весьма неплохой, даже несмотря на снижение динамики год к году по некоторым метрикам. Полугодовая див. доходность приближается к 5%, а за год суммарная выплата может составить около 60 руб., что к текущей цене префов дает около 10% годовых. В условиях низкой долговой нагрузки, в перспективе менеджмент может начать платить более высокую долю прибыли акционерам, что станет неплохим драйвером для переоценки бумаг.

#TATN