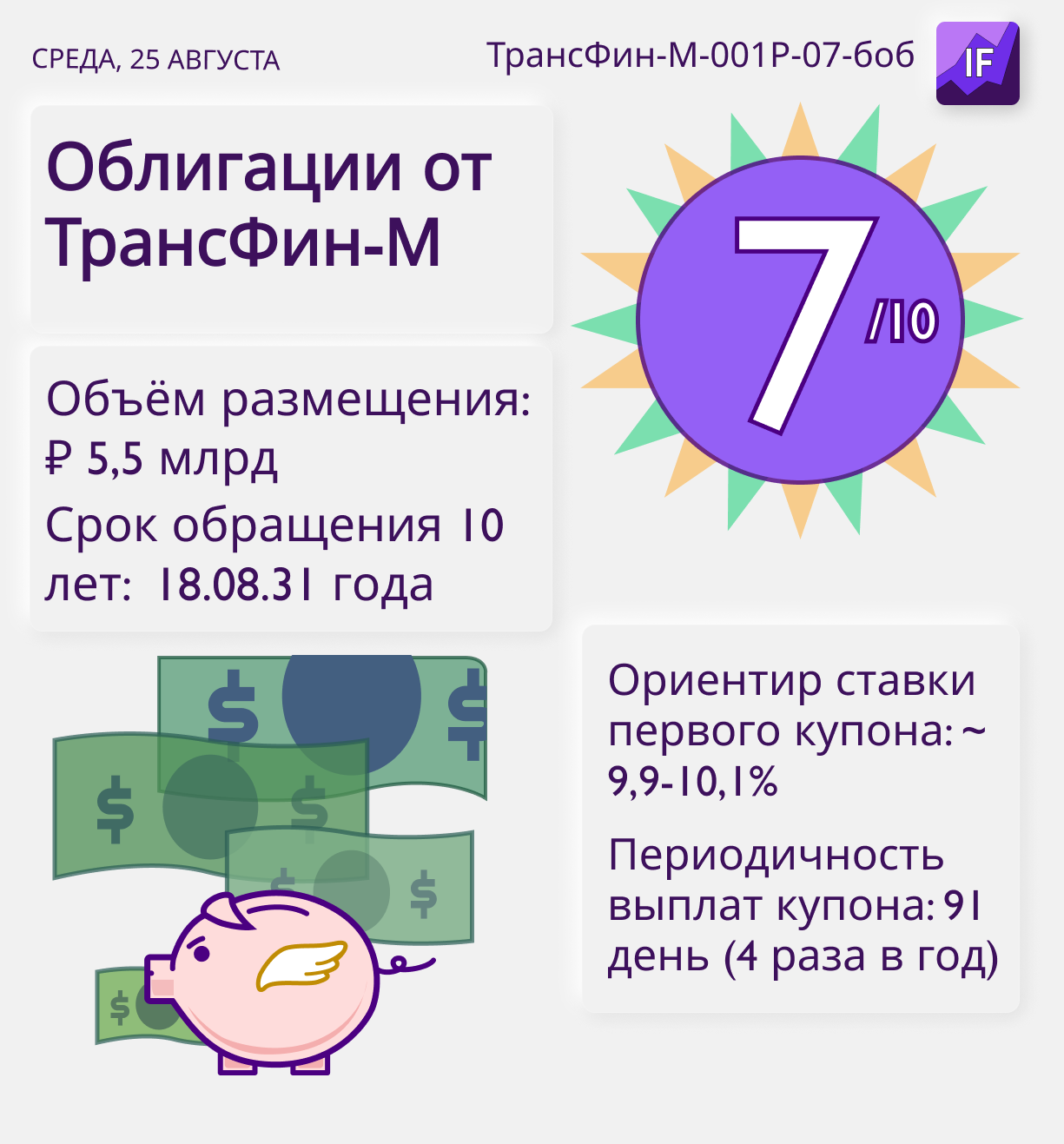

💸 Первичное размещение облигаций ТрансФин-М-001Р-07-боб

Сегодня 25 августа 2021 года до 16-00 проводится сбор заявок на первичное размещение облигаций ТрансФин-М-001Р-07-боб. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽5,5 млрд

Срок обращения 10 лет: 18.08.31 г

Оферта через 3 года: 26.08.24 г

Ориентир ставки первого купона: ~ 9,9-10,1%

Периодичность выплат купона: 91 день (4 раза в год)

Тех. размещение запланировано на Московской бирже 30.08.21

Данные госрегистрации: № 4B02-07-50156-A-001P от 20.08.2021 МосБиржа

Об эмитенте

Эмитент облигаций ПАО "ТрансФин-М" — крупная лизинговая компания, входящая в число лидеров рынка России по размеру лизингового портфеля в ₽170,5 млрд. Также является лидером по объему парка переданного в лизинг транспорта.

Компания входит в Группу ТФМ — крупную многопрофильную объединяющую финансовый и операционный бизнес. Оператор Группы ООО “Атлант” один из ТОП-5 ж/д операторов по объему парка в собственности, а ООО “ТФМ-Спецтехника” занимает 2-е место на рынке аутсорсинга горных работ в РФ. Группа специализируется на лизинге и сдаче в аренду ж/д транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

С учетом роста цен на грузоперевозки их восстановления за 1П21 по РСБУ Трансфин-М удалось увеличить выручку до 15,24 млрд руб (+24% г/г), а чистую прибыль в 3,5 раза до 4,4 млрд руб. Но баланс компании вырос до 172,965 млрд руб с 141,825 млрд руб с начала года, в том числе за счет долгосрочных и краткосрочных обязательств на ₽26,8 млрд до 129,8 млрд руб. Тем не менее “АКРА” повысила рейтинг компании до BBB+ со стабильным прогнозом, а Эксперт РА и S&P Global оставили рейтинги “ruBBB+” и “B” без изменений.

Мнение аналитиков InvestFuture

📍 С точки зрения инвестиций на перспективу до 3 лет облигации выглядят привлекательными. Высокая доходность по облигациям и инвестиционные рейтинги от Акра и Эксперт РА привлекут к облигациям ТрансФин-М-001Р-07-боб широкий круг инвесторов, что предполагает высокую ликвидность в дальнейшим.

Но при инвестициях обязательно нужно учитывать оферту, за несколько дней до которой стоит совершить звонок брокеру и сделать заявку на досрочное погашение облигаций, иначе бумаги могут остаться в собственности на новых условиях эмитента.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Сегодня 25 августа 2021 года до 16-00 проводится сбор заявок на первичное размещение облигаций ТрансФин-М-001Р-07-боб. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽5,5 млрд

Срок обращения 10 лет: 18.08.31 г

Оферта через 3 года: 26.08.24 г

Ориентир ставки первого купона: ~ 9,9-10,1%

Периодичность выплат купона: 91 день (4 раза в год)

Тех. размещение запланировано на Московской бирже 30.08.21

Данные госрегистрации: № 4B02-07-50156-A-001P от 20.08.2021 МосБиржа

Об эмитенте

Эмитент облигаций ПАО "ТрансФин-М" — крупная лизинговая компания, входящая в число лидеров рынка России по размеру лизингового портфеля в ₽170,5 млрд. Также является лидером по объему парка переданного в лизинг транспорта.

Компания входит в Группу ТФМ — крупную многопрофильную объединяющую финансовый и операционный бизнес. Оператор Группы ООО “Атлант” один из ТОП-5 ж/д операторов по объему парка в собственности, а ООО “ТФМ-Спецтехника” занимает 2-е место на рынке аутсорсинга горных работ в РФ. Группа специализируется на лизинге и сдаче в аренду ж/д транспорта, спецтехники и автотранспорта, промышленного оборудования, морских и речных судов, коммерческой недвижимости.

С учетом роста цен на грузоперевозки их восстановления за 1П21 по РСБУ Трансфин-М удалось увеличить выручку до 15,24 млрд руб (+24% г/г), а чистую прибыль в 3,5 раза до 4,4 млрд руб. Но баланс компании вырос до 172,965 млрд руб с 141,825 млрд руб с начала года, в том числе за счет долгосрочных и краткосрочных обязательств на ₽26,8 млрд до 129,8 млрд руб. Тем не менее “АКРА” повысила рейтинг компании до BBB+ со стабильным прогнозом, а Эксперт РА и S&P Global оставили рейтинги “ruBBB+” и “B” без изменений.

Мнение аналитиков InvestFuture

📍 С точки зрения инвестиций на перспективу до 3 лет облигации выглядят привлекательными. Высокая доходность по облигациям и инвестиционные рейтинги от Акра и Эксперт РА привлекут к облигациям ТрансФин-М-001Р-07-боб широкий круг инвесторов, что предполагает высокую ликвидность в дальнейшим.

Но при инвестициях обязательно нужно учитывать оферту, за несколько дней до которой стоит совершить звонок брокеру и сделать заявку на досрочное погашение облигаций, иначе бумаги могут остаться в собственности на новых условиях эмитента.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

☀️ Облигации утром 26.08.21

В преддверии симпозиума в Джексон-хоуле доходности по 10-летним облигациям США достигли максимумов августа. Рост доходностей по 10-летним трежерис США традиционно оказывает давление на драгметаллы, сырьевые товары, а также на индексы и валюты развивающихся стран.

Тем временем аукцион Минфина РФ вновь привлек покупателей — ОФЗ размещены на сумму в ₽106,912 млрд, при спросе в 1,7 раза превышающем предложение. Но показатель нерепрезентативен, поскольку неизвестно, кто выступил основным покупателем — нерезиденты или крупные банки РФ.

📌 Готовятся к размещению облигации РЕСО-Лизинг-БО-П-05 на сумму в ₽5 млрд. Сбор заявок 31.08.21 г, тех. размещение запланировано на 02.09.21 г. Срок обращения 4 года, при периодичности купонных выплат д раза в год (182 дня). Ориентир по доходности ~ 9% годовых (не выше G-curve на сроке в 4 года + 210 б.п.)

📌 Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽1,85 млрд, включая РЕСО-Лизинг-БО-П-02 (купон ₽48,37; 7,55% годовых) и Гр Черкизово-1P-02-боб (купон ₽18,7; 8,14% годовых).

📌 Технический дефолт объявлен по купонным выплатам облигаций ДЭНИ-КОЛЛ-КО-П02 — причина в отсутствии у эмитента денежных средств в сумме 103 704 рублей.

Доходности по 10- летним облигациям:

• США: 1,337% (-0,007)

• Германия: -0,4270% (-0,01)

• Китай: 2,894% (+0,036)

• Россия: 7,025% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

В преддверии симпозиума в Джексон-хоуле доходности по 10-летним облигациям США достигли максимумов августа. Рост доходностей по 10-летним трежерис США традиционно оказывает давление на драгметаллы, сырьевые товары, а также на индексы и валюты развивающихся стран.

Тем временем аукцион Минфина РФ вновь привлек покупателей — ОФЗ размещены на сумму в ₽106,912 млрд, при спросе в 1,7 раза превышающем предложение. Но показатель нерепрезентативен, поскольку неизвестно, кто выступил основным покупателем — нерезиденты или крупные банки РФ.

📌 Готовятся к размещению облигации РЕСО-Лизинг-БО-П-05 на сумму в ₽5 млрд. Сбор заявок 31.08.21 г, тех. размещение запланировано на 02.09.21 г. Срок обращения 4 года, при периодичности купонных выплат д раза в год (182 дня). Ориентир по доходности ~ 9% годовых (не выше G-curve на сроке в 4 года + 210 б.п.)

📌 Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽1,85 млрд, включая РЕСО-Лизинг-БО-П-02 (купон ₽48,37; 7,55% годовых) и Гр Черкизово-1P-02-боб (купон ₽18,7; 8,14% годовых).

📌 Технический дефолт объявлен по купонным выплатам облигаций ДЭНИ-КОЛЛ-КО-П02 — причина в отсутствии у эмитента денежных средств в сумме 103 704 рублей.

Доходности по 10- летним облигациям:

• США: 1,337% (-0,007)

• Германия: -0,4270% (-0,01)

• Китай: 2,894% (+0,036)

• Россия: 7,025% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

🙄 А вы знаете, что…

…в 1 квартале 1999 года доходность облигаций федерального займа (ОФЗ) составляла 120% годовых?

Для сравнения: сейчас доходность ОФЗ со сроком обращения 1 год — всего 6,5% годовых.

❓Почему же Минфин РФ был в 1999 году таким щедрым?

У него просто не было другого выхода: если бы не гигантские проценты, ОФЗ никто бы не стал покупать!

• В 1998 году в России произошел дефолт. Страна не смогла расплатиться по ранее выпущенным гособлигациям, и на несколько месяцев выпуск ОФЗ был прекращен. А когда в начале 1999-го выпуск возобновили, государственные гарантии уже не внушали доверия. Инвесторы боялись нового дефолта.

• Рубль стремительно обесценивался. В начале 1998 года доллар стоил 6 рублей, а к концу года — 20-22 рубля. Таким образом, за год рубль подешевел в 3,5 раза. Инвесторы опасались, что падение продолжится и в 1999 году.

• В январе 1999 года инфляция в России составляла 97% годовых. Инвесторы искали доходность, которая покроет рост цен.

• Перед дефолтом доходность гособлигаций тоже измерялась десятками процентов годовых, поэтому инвесторы уже были избалованы высокими доходностями.

❓Чем же все закончилось?

Те, кто в начале 1999-го рискнул вложиться в ОФЗ, неплохо заработали. Доллар за год вырос «всего» на 30%, а инфляция по итогам года составила 35%. Даже с поправкой на инфляцию и рост доллара прибыль инвесторов измерялась десятками процентов.

Больше дефолтов в России не было. И такой доходности по ОФЗ тоже. Уже к концу года она упала в два раза — до 60% годовых.

✏️ Друзья, а вы бы рискнули вложиться в гособлигации страны, только что пережившей дефолт?

#IF_ОФЗ #IF_облигации_РФ #IF_образование

…в 1 квартале 1999 года доходность облигаций федерального займа (ОФЗ) составляла 120% годовых?

Для сравнения: сейчас доходность ОФЗ со сроком обращения 1 год — всего 6,5% годовых.

❓Почему же Минфин РФ был в 1999 году таким щедрым?

У него просто не было другого выхода: если бы не гигантские проценты, ОФЗ никто бы не стал покупать!

• В 1998 году в России произошел дефолт. Страна не смогла расплатиться по ранее выпущенным гособлигациям, и на несколько месяцев выпуск ОФЗ был прекращен. А когда в начале 1999-го выпуск возобновили, государственные гарантии уже не внушали доверия. Инвесторы боялись нового дефолта.

• Рубль стремительно обесценивался. В начале 1998 года доллар стоил 6 рублей, а к концу года — 20-22 рубля. Таким образом, за год рубль подешевел в 3,5 раза. Инвесторы опасались, что падение продолжится и в 1999 году.

• В январе 1999 года инфляция в России составляла 97% годовых. Инвесторы искали доходность, которая покроет рост цен.

• Перед дефолтом доходность гособлигаций тоже измерялась десятками процентов годовых, поэтому инвесторы уже были избалованы высокими доходностями.

❓Чем же все закончилось?

Те, кто в начале 1999-го рискнул вложиться в ОФЗ, неплохо заработали. Доллар за год вырос «всего» на 30%, а инфляция по итогам года составила 35%. Даже с поправкой на инфляцию и рост доллара прибыль инвесторов измерялась десятками процентов.

Больше дефолтов в России не было. И такой доходности по ОФЗ тоже. Уже к концу года она упала в два раза — до 60% годовых.

✏️ Друзья, а вы бы рискнули вложиться в гособлигации страны, только что пережившей дефолт?

#IF_ОФЗ #IF_облигации_РФ #IF_образование

☀️ Облигации утром 27.08.21

На рынке облигаций перед выступлением Пауэлла и выходными днями затишье. Динамика облигаций слабая, инвесторы не проявляют активных действий. Между тем, на российском рынке Эксперт РА подтвердил рейтинг эмитента Тинькофф Банк на уровне “ruA” с изменением прогноза со стабильного на позитивный после отчета компании накануне.

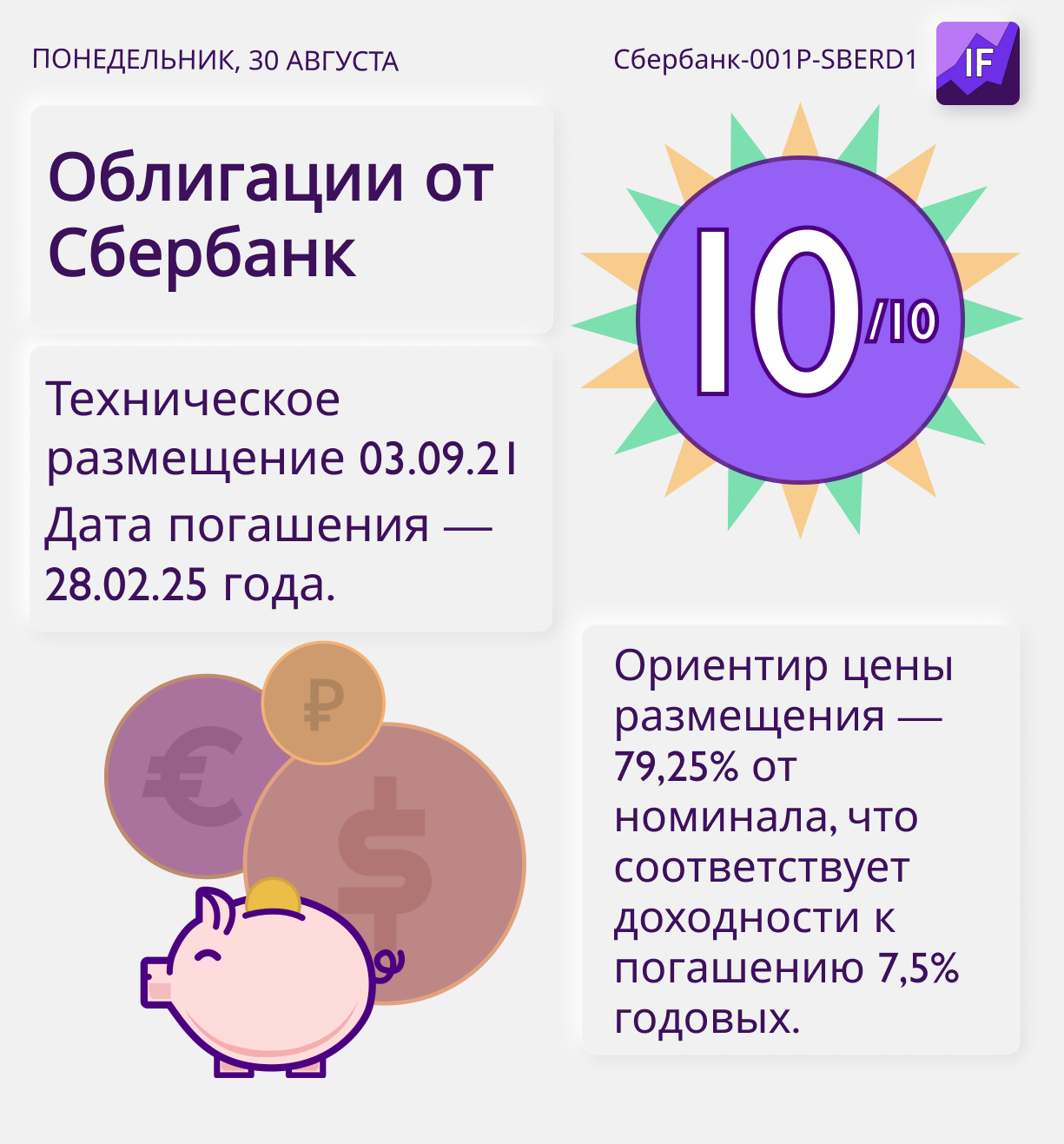

📌 Готовятся к размещению дисконтные бескупонные облигации Сбербанк-001Р-SBERD1 на сумму в ₽40 млрд. Сбор заявок пройдет с 27.08.21 г по 02.09.21 г, тех. размещение запланировано на 03.09.21 г. Ориентир цены размещения составляет 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения 28.02.25 г.

📌 Техническое размещение начинается по облигациям НТ-Финанс-КО-01 с купонной доходностью 13% годовых. Облигации будут доступны только клиентам ИК “Фридом Потенциальными приобретателями облигаций являются ИК “Фридом Финанс” и его клиенты.

📌 Купонные выплаты ожидаются по 10 выпускам облигаций на общую сумму ₽2.64 млрд, включая МТС-2-боб (купон ₽31,16; 7,16% годовых) и Роснефть-002Р-05-боб (купон ₽36,40; 7,07% годовых).

Доходности по 10- летним облигациям:

• США: 1,341% (-0,003)

• Германия: -0,4165% (-0,0015)

• Китай: 2,905% (+0,028)

• Россия: 7,055% (+0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

На рынке облигаций перед выступлением Пауэлла и выходными днями затишье. Динамика облигаций слабая, инвесторы не проявляют активных действий. Между тем, на российском рынке Эксперт РА подтвердил рейтинг эмитента Тинькофф Банк на уровне “ruA” с изменением прогноза со стабильного на позитивный после отчета компании накануне.

📌 Готовятся к размещению дисконтные бескупонные облигации Сбербанк-001Р-SBERD1 на сумму в ₽40 млрд. Сбор заявок пройдет с 27.08.21 г по 02.09.21 г, тех. размещение запланировано на 03.09.21 г. Ориентир цены размещения составляет 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения 28.02.25 г.

📌 Техническое размещение начинается по облигациям НТ-Финанс-КО-01 с купонной доходностью 13% годовых. Облигации будут доступны только клиентам ИК “Фридом Потенциальными приобретателями облигаций являются ИК “Фридом Финанс” и его клиенты.

📌 Купонные выплаты ожидаются по 10 выпускам облигаций на общую сумму ₽2.64 млрд, включая МТС-2-боб (купон ₽31,16; 7,16% годовых) и Роснефть-002Р-05-боб (купон ₽36,40; 7,07% годовых).

Доходности по 10- летним облигациям:

• США: 1,341% (-0,003)

• Германия: -0,4165% (-0,0015)

• Китай: 2,905% (+0,028)

• Россия: 7,055% (+0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

Алексей приобрел 20 облигаций Газпрома по 1000 рублей каждая. Через год он решил продать свои облигации по 1030 рублей за штуку. За это время он получил один купон - по 70 рублей на каждую бумагу. Какую чистую прибыль он получил, без учета брок. комиссий?

Anonymous Quiz

56%

2 000 рублей

7%

1 218 рублей

6%

1 400 рублей

31%

1 740 рублей

☀️ Облигации утром 30.08.21

Доходности по 10-летним облигациям большинства стран мира незначительно снижаются после позитива от речи Пауэлла на симпозиуме в Джексон-хоул. Риски сокращения стимулов откладываются на неопределенный срок, что оказывает поддержку рынку акций и облигаций сейчас.

📌 Сбор заявок проводится по облигациям Сбербанк-001Р-SBERD1 (с дисконтом, тех. размещение 02.09.21 г, доходность к погашению ~ 7,5% годовых) и по облигациям АПРИ Флай Плэнинг-002P (дата тех. размещения и доходность первого купона еще неизвестны, облигации доступны квалифицированным инвесторам).

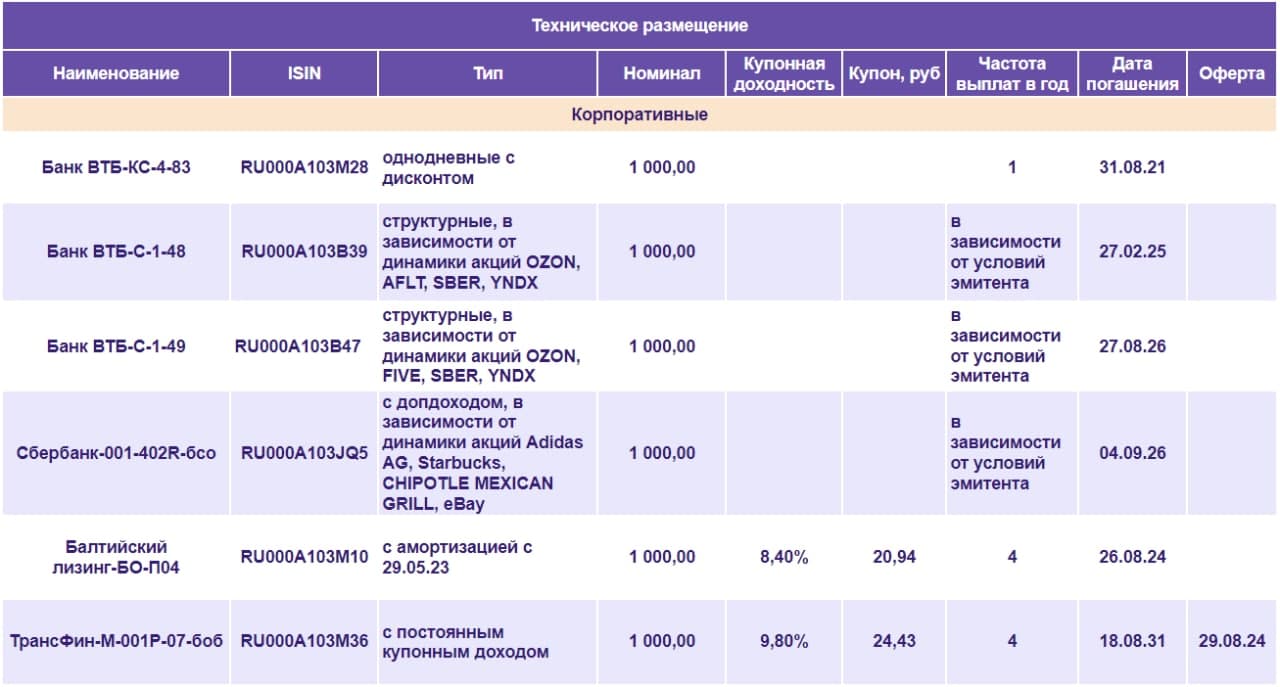

📌 Техническое размещение начинается по облигациям Балтийский лизинг-БО-П04 и ТрансФин-М-001Р-07-боб. Данные облигации доступны большинству частных инвесторов. Обзор нового размещения Трансфин-М — можно посмотреть по ссылке.👈

📌 Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽3,82 млрд, включая ТрансФин-М-001Р-02-боб (купон ₽37,64; 7,64% годовых) и Левенгук-1-боб (купон ₽32,41; 11,87% годовых).

Доходности по 10-летним облигациям:

• США: 1,300% (-0,012)

• Германия: -0,44210% (-0,0025)

• Китай: 2,874% (-0,035)

• Россия: 7,015% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Доходности по 10-летним облигациям большинства стран мира незначительно снижаются после позитива от речи Пауэлла на симпозиуме в Джексон-хоул. Риски сокращения стимулов откладываются на неопределенный срок, что оказывает поддержку рынку акций и облигаций сейчас.

📌 Сбор заявок проводится по облигациям Сбербанк-001Р-SBERD1 (с дисконтом, тех. размещение 02.09.21 г, доходность к погашению ~ 7,5% годовых) и по облигациям АПРИ Флай Плэнинг-002P (дата тех. размещения и доходность первого купона еще неизвестны, облигации доступны квалифицированным инвесторам).

📌 Техническое размещение начинается по облигациям Балтийский лизинг-БО-П04 и ТрансФин-М-001Р-07-боб. Данные облигации доступны большинству частных инвесторов. Обзор нового размещения Трансфин-М — можно посмотреть по ссылке.👈

📌 Купонные выплаты ожидаются по 27 выпускам облигаций на общую сумму ₽3,82 млрд, включая ТрансФин-М-001Р-02-боб (купон ₽37,64; 7,64% годовых) и Левенгук-1-боб (купон ₽32,41; 11,87% годовых).

Доходности по 10-летним облигациям:

• США: 1,300% (-0,012)

• Германия: -0,44210% (-0,0025)

• Китай: 2,874% (-0,035)

• Россия: 7,015% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

💸 Чем интересно размещение дисконтных облигаций Сбербанка?

3 сентября планируется техническое размещение четырехлетних дисконтных облигаций Сбербанк-001Р-SBERD1. Сбор заявок проводится до 2 сентября.

Ориентир цены размещения — 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения — 28 февраля 2025 года.

Агентство АКРА присвоило облигациям максимальный рейтинг кредитоспособности АААru.

❓Что такое дисконтные облигации и от чего зависит их цена?

Дисконтные облигации размещаются по цене ниже номинала — с дисконтом, а гасятся по номинальной цене. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения.

Например, купив облигацию Сбербанк-001Р-SBERD1 по цене в 792,50 рубля, в дату погашения инвестор получит на счет 1000 рублей, заработав примерно 20% за 4 года.

При этом дисконтные облигации имеют свойство расти в цене при приближении к дате погашения, и, как правило, их можно продать дороже, чем купили, не дожидаясь погашения.

❓В чем преимущество дисконтных облигаций?

Главное преимущество дисконтных облигаций проявляется при их удержании в течение более трех лет. В таком случае по ним можно получить налоговый вычет до 3 млн. рублей в год, даже если облигация была куплена на обычный брокерский счет (не на ИИС).

Мнение аналитиков InvestFuture

📍Если ЦБ РФ в сентябре поднимет ключевую ставку до 7,0%, цена облигаций Сбербанк-001Р-SBERD1 может упасть примерно до 779 рублей. Но если в 2022 году Банк России, как прогнозируется, начнет снижать ставку, их цена будет расти быстрее, чем у обычных облигаций.

📍С учетом налоговых вычетов, эти бумаги привлекательны для вложения средств на весь срок их обращения — до погашения 28 февраля 2025 года.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

3 сентября планируется техническое размещение четырехлетних дисконтных облигаций Сбербанк-001Р-SBERD1. Сбор заявок проводится до 2 сентября.

Ориентир цены размещения — 79,25% от номинала, что соответствует доходности к погашению 7,5% годовых. Дата погашения — 28 февраля 2025 года.

Агентство АКРА присвоило облигациям максимальный рейтинг кредитоспособности АААru.

❓Что такое дисконтные облигации и от чего зависит их цена?

Дисконтные облигации размещаются по цене ниже номинала — с дисконтом, а гасятся по номинальной цене. Купоны по ним не начисляются. Таким образом, инвестор получает прибыль, когда продает облигацию дороже, чем купил, или держит ее до погашения.

Например, купив облигацию Сбербанк-001Р-SBERD1 по цене в 792,50 рубля, в дату погашения инвестор получит на счет 1000 рублей, заработав примерно 20% за 4 года.

При этом дисконтные облигации имеют свойство расти в цене при приближении к дате погашения, и, как правило, их можно продать дороже, чем купили, не дожидаясь погашения.

❓В чем преимущество дисконтных облигаций?

Главное преимущество дисконтных облигаций проявляется при их удержании в течение более трех лет. В таком случае по ним можно получить налоговый вычет до 3 млн. рублей в год, даже если облигация была куплена на обычный брокерский счет (не на ИИС).

Мнение аналитиков InvestFuture

📍Если ЦБ РФ в сентябре поднимет ключевую ставку до 7,0%, цена облигаций Сбербанк-001Р-SBERD1 может упасть примерно до 779 рублей. Но если в 2022 году Банк России, как прогнозируется, начнет снижать ставку, их цена будет расти быстрее, чем у обычных облигаций.

📍С учетом налоговых вычетов, эти бумаги привлекательны для вложения средств на весь срок их обращения — до погашения 28 февраля 2025 года.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_облигации_РФ #IF_корп_облигации #IF_стратегия

{kind=link}

☀️ Облигации утром 31.08.21

Доходности по 10-летним облигациям остаются почти без изменений с начала недели. Инвесторы сосредоточили внимание на рынке акций, в то время как специалисты Сбер Управление Активами считают инвестиционно-привлекательными рублевые облигации на перспективу до середины 2022 года, связывая прогнозы со снижением уровня инфляции в России до этого этого срока.

📌 Сбор заявок проводится по облигациям РЕСО-Лизинг-БО-П-05, тех. размещение запланировано на 02.09.21 г. Эмитент проводил премаркетинг данного выпуска четырехлетних облигаций объемом 5 млрд рублей в 2019 году и установил ориентир ставки 1-го купона на уровне 9,00-9,20% годовых.

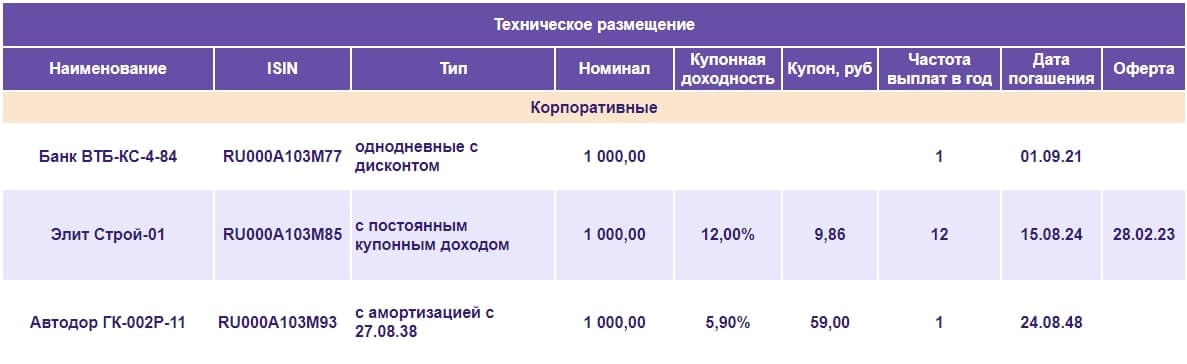

📌 Техническое размещение начинается по облигациям Элит Строй-01 — облигации доступны только квалифицированным инвесторам, эффективная доходность 12,68% годовых.

📌 Купонные выплаты ожидаются по 35 выпускам облигаций на общую сумму ₽5,55 млрд, включая Транснефть-6-боб (купон ₽46,37; 7,21% годовых) и Самолет ГК-БО-ПО8 (купон ₽54,85; 8,29% годовых).

📌 Ожидается оферта на ₽100 млн по облигациям Пионер-лизинг-БО-П01.

📌 Технический дефолт объявлен по 17-м купонным выплатам облигаций О1 Груп Финанс-001Р-03.

Доходности по 10-летним облигациям:

• США: 1,282% (-0,002)

• Германия: -0,4345% (+0,002)

• Китай: 2,872% (+0,011)

• Россия: 7,030% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Доходности по 10-летним облигациям остаются почти без изменений с начала недели. Инвесторы сосредоточили внимание на рынке акций, в то время как специалисты Сбер Управление Активами считают инвестиционно-привлекательными рублевые облигации на перспективу до середины 2022 года, связывая прогнозы со снижением уровня инфляции в России до этого этого срока.

📌 Сбор заявок проводится по облигациям РЕСО-Лизинг-БО-П-05, тех. размещение запланировано на 02.09.21 г. Эмитент проводил премаркетинг данного выпуска четырехлетних облигаций объемом 5 млрд рублей в 2019 году и установил ориентир ставки 1-го купона на уровне 9,00-9,20% годовых.

📌 Техническое размещение начинается по облигациям Элит Строй-01 — облигации доступны только квалифицированным инвесторам, эффективная доходность 12,68% годовых.

📌 Купонные выплаты ожидаются по 35 выпускам облигаций на общую сумму ₽5,55 млрд, включая Транснефть-6-боб (купон ₽46,37; 7,21% годовых) и Самолет ГК-БО-ПО8 (купон ₽54,85; 8,29% годовых).

📌 Ожидается оферта на ₽100 млн по облигациям Пионер-лизинг-БО-П01.

📌 Технический дефолт объявлен по 17-м купонным выплатам облигаций О1 Груп Финанс-001Р-03.

Доходности по 10-летним облигациям:

• США: 1,282% (-0,002)

• Германия: -0,4345% (+0,002)

• Китай: 2,872% (+0,011)

• Россия: 7,030% (0,000)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

💰 Стоит ли инвестировать в облигации с амортизацией?

Сегодня мы рассмотрим, что такое облигации с амортизацией и стоит ли в них инвестировать.

Облигации с амортизацией отличаются от обыкновенных тем, что по ним возвращение денег инвестору (погашение облигации) происходит частями в течение обращения ценной бумаги, а остаток долга погашается полностью в конце срока обращения.

При этом, по мере погашения части долга, номинал и купон по такой облигации снижается, а купонная доходность остается неизменной.

📌 Преимущества

У таких облигаций есть ряд преимуществ перед обыкновенными. Рассмотрим их по порядку.

1. С постепенным погашением номинала облигации, снижается долговая нагрузка эмитента. Риски дефолта к дате погашения облигации становятся в разы меньше, а значит снижаются риски инвестора.

2. Частичное погашение облигации с амортизацией позволяет инвестору реинвестировать деньги в другие инструменты.

3. Чем ниже сумма купона, тем ниже налог по нему. Налоговое законодательство определяет амортизацию как погашение долга, а не полученный доход, поэтому она не облагается НДФЛ. Однако в конце срока облигации (при погашении) складывается сумма всех выплат по ней и если она не превышает сумму покупки, то с разницы не взимается налог

4 Размещение облигаций с амортизацией предполагает, что менеджмент компании точно понимает сроки и объемы денежных потоков для погашения долга. Покупая облигации с амортизацией, инвестор может быть почти полностью уверен в том, что эмитент погасит долг по облигации.

📌 Недостатки

Как и у любого другого инструмента, недостатки у данных облигаций тоже присутствуют.

1. Покупая облигации с амортизацией, нужно постоянно мониторить рынок для поиска возможности реинвестирования возвращенных инвестиций.

2. По мере приближения к дате погашения, к облигациям с амортизацией теряется интерес инвесторов. Бумаги могут потерять ликвидность.

Мнение аналитиков InvestFuture

📍 Котировки облигаций с амортизацией ведут себя также, как и котировки простых облигаций. При росте ключевой ставки облигации падают в цене и наоборот растут, когда ставка снижается.

📍 Риски инвестирования в них соизмеримы с простыми облигациями, несмотря на кажущуюся безопасность, поэтому особой разницы между ними нет.

Подробную версию с примерами можно прочитать по ссылке ниже 👇

#IF_образование

Сегодня мы рассмотрим, что такое облигации с амортизацией и стоит ли в них инвестировать.

Облигации с амортизацией отличаются от обыкновенных тем, что по ним возвращение денег инвестору (погашение облигации) происходит частями в течение обращения ценной бумаги, а остаток долга погашается полностью в конце срока обращения.

При этом, по мере погашения части долга, номинал и купон по такой облигации снижается, а купонная доходность остается неизменной.

📌 Преимущества

У таких облигаций есть ряд преимуществ перед обыкновенными. Рассмотрим их по порядку.

1. С постепенным погашением номинала облигации, снижается долговая нагрузка эмитента. Риски дефолта к дате погашения облигации становятся в разы меньше, а значит снижаются риски инвестора.

2. Частичное погашение облигации с амортизацией позволяет инвестору реинвестировать деньги в другие инструменты.

3. Чем ниже сумма купона, тем ниже налог по нему. Налоговое законодательство определяет амортизацию как погашение долга, а не полученный доход, поэтому она не облагается НДФЛ. Однако в конце срока облигации (при погашении) складывается сумма всех выплат по ней и если она не превышает сумму покупки, то с разницы не взимается налог

4 Размещение облигаций с амортизацией предполагает, что менеджмент компании точно понимает сроки и объемы денежных потоков для погашения долга. Покупая облигации с амортизацией, инвестор может быть почти полностью уверен в том, что эмитент погасит долг по облигации.

📌 Недостатки

Как и у любого другого инструмента, недостатки у данных облигаций тоже присутствуют.

1. Покупая облигации с амортизацией, нужно постоянно мониторить рынок для поиска возможности реинвестирования возвращенных инвестиций.

2. По мере приближения к дате погашения, к облигациям с амортизацией теряется интерес инвесторов. Бумаги могут потерять ликвидность.

Мнение аналитиков InvestFuture

📍 Котировки облигаций с амортизацией ведут себя также, как и котировки простых облигаций. При росте ключевой ставки облигации падают в цене и наоборот растут, когда ставка снижается.

📍 Риски инвестирования в них соизмеримы с простыми облигациями, несмотря на кажущуюся безопасность, поэтому особой разницы между ними нет.

Подробную версию с примерами можно прочитать по ссылке ниже 👇

#IF_образование

InvestFuture.ru

Стоит ли инвестировать в облигации с амортизацией? | InvestFuture

Сегодня мы рассмотрим, что такое облигации с амортизацией и стоит ли в них инвестировать.

☀️ Облигации утром 01.09.21

Накануне доходности по облигациям США и Германии сильно выросли. У каждого рынка был свой повод. Доходности по облигациям Германии выросли на слухах о планах чиновников ЕЦБ сократить программу покупок облигаций, действующую до сих пор со времени начала пандемии. В США поводом послужили планы Минфина страны о дополнительном размещении облигаций на сумму в $600 млрд.

Тем не менее новости не сильно повлияли на долговые рынки развивающихся стран — доходности по облигациям Китая и России относительно стабильны. Сказывается большая разница в доходностях облигаций развитых и развивающихся рынков.

📌 Минфин РФ проведет аукцион по размещению ОФЗ-ПД 26239 и ОФЗ-ПД 26238. Сильный спрос на аукционе (более ₽100 млрд) способен поддержать позитив на российском рынке акций и облигаций.

📌 Купонные выплаты ожидаются по 25 выпускам облигаций на общую сумму ₽23,2 млрд, включая ФСК ЕЭС-4-боб (купон ₽18,95; 7,52% годовых) и МТС-001P-06 (купон ₽36,15; 7,44% годовых).

Доходности по 10- летним облигациям:

• США: 1,322% (+0,02)

• Германия: -0,3840% (-0,004)

• Китай: 2,841% (-0,03)

• Россия: 6,980% (-0,01)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Накануне доходности по облигациям США и Германии сильно выросли. У каждого рынка был свой повод. Доходности по облигациям Германии выросли на слухах о планах чиновников ЕЦБ сократить программу покупок облигаций, действующую до сих пор со времени начала пандемии. В США поводом послужили планы Минфина страны о дополнительном размещении облигаций на сумму в $600 млрд.

Тем не менее новости не сильно повлияли на долговые рынки развивающихся стран — доходности по облигациям Китая и России относительно стабильны. Сказывается большая разница в доходностях облигаций развитых и развивающихся рынков.

📌 Минфин РФ проведет аукцион по размещению ОФЗ-ПД 26239 и ОФЗ-ПД 26238. Сильный спрос на аукционе (более ₽100 млрд) способен поддержать позитив на российском рынке акций и облигаций.

📌 Купонные выплаты ожидаются по 25 выпускам облигаций на общую сумму ₽23,2 млрд, включая ФСК ЕЭС-4-боб (купон ₽18,95; 7,52% годовых) и МТС-001P-06 (купон ₽36,15; 7,44% годовых).

Доходности по 10- летним облигациям:

• США: 1,322% (+0,02)

• Германия: -0,3840% (-0,004)

• Китай: 2,841% (-0,03)

• Россия: 6,980% (-0,01)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

💸 Первичное размещение облигаций Группа ЛСР-БО-001P-07

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

14 сентября Группа ЛСР планирует собрать заявки объемом не менее ₽5 млрд на свои пятилетние бонды Группа ЛСР-БО-001P-07.

Сбор заявок пройдет с 11:00 до 15:00 мск. Ориентир ставки 1-го купона — примерно 9%. Для подачи заявки следует обратиться к своему брокеру.

Объем размещения: ₽5 млрд

Срок обращения: 5 лет (оферта не предусмотрена)

Номинал: ₽1000

Ориентир ставки первого купона: примерно 9 %

Кредитный рейтинг эмитента от Эксперт РА: ruA со стабильным прогнозом

Выпуск предусматривает амортизацию: 20% от номинальной стоимости будет погашено в дату выплаты 12-го купона и по 40% — в дату выплат 16-го и 20-го купонов.

Об эмитенте

Группа ЛСР — диверсифицированная строительная компания, один из крупнейших российских девелоперов.

Облигационный долг Группы составляет ₽26 млрд. При этом на 22 сентября назначено погашение одного из выпусков в ₽1 млрд.

После размещения нового выпуска облигационный долг компании вырастет до ₽30 млрд, что некритично при ее текущих показателях. Также с 20 августа по 20 сентября компания проводит обратный выкуп акций примерно на ₽8 млрд.

Мнение аналитиков InvestFuture

📍 Размещение пройдет на Московской бирже. В ходе сбора заявок ориентир ставки первого купона может быть снижен примерно до 8,4-8,6 % годовых. Поэтому потенциально более выгодным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Учитывая ожидаемое повышение ключевой ставки ЦБ РФ на заседании 10 сентября до 7,0-7,25% годовых и прогнозы по ее снижению к середине 2022 года, покупка новых облигаций ЛСР на перспективу 12 месяцев выглядит довольно привлекательно. Впрочем, с учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока обращения.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}

☀️ Облигации утром 02.09.21

Доходности по 10-летним облигациям не показывают яркой динамики. Инвесторы готовятся к выходу данных по рынку труда в США в эту пятницу. Сильные данные по безработице, способны повлиять на более раннее решение ФРС по сокращению программ покупок облигаций, что может отразиться ростом доходностей по трежерис США и оказать давление на рынки развивающихся стран и товарные рынки.

Между тем Минфин РФ провел еще один успешный аукцион — ОФЗ 26239 ПД и ОФЗ 26238 ПД разместили на ₽92,17 млрд. Таким образом Минфин выполнил квартальный план в ₽700 млрд на 95,25%, разместив ОФЗ с 1 июля на сумму в ₽666,77. Однако отмечается снижение интереса инвесторов к ОФЗ с более дальними сроками погашения, например ОФЗ 26238 ПД с погашением в 2041 г. разместили на ₽24,72 млрд при спросе в ₽36,34 млрд.

📌 Сегодня завершается сбор заявок по дисконтным облигациям облигациям Сбербанк-001Р-SBERD1, техническое размещение запланировано на 03 сентября. Обзор облигации можно посмотреть по ссылке 👈

📌 Техническое размещение начинается по облигациям РЕСО-Лизинг-БО-П-05 — объем эмиссии ₽5 млрд, эффективная доходность 8,68% годовых, кредитный рейтинг ruA+ от Эксперт РА. При сборе заявок спрос составил ₽10 млрд.

📌 Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽80 млрд, включая Магнит-БО-002P-01 (купон ₽30,92; 7,52% годовых) и Белгородская Обл-34015-об (купон ₽14,61; 7,48% годовых).

📌 Технический дефолт объявлен по 18-м купонным выплатам печально известных облигаций Дядя Дёнер-БО-П02.

Доходности по 10-летним облигациям:

• США: 1,297% (-0,005)

• Германия: -0,3760% (-0,005)

• Китай: 2,846% (+0,015)

• Россия: 7,00% (0,00)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Доходности по 10-летним облигациям не показывают яркой динамики. Инвесторы готовятся к выходу данных по рынку труда в США в эту пятницу. Сильные данные по безработице, способны повлиять на более раннее решение ФРС по сокращению программ покупок облигаций, что может отразиться ростом доходностей по трежерис США и оказать давление на рынки развивающихся стран и товарные рынки.

Между тем Минфин РФ провел еще один успешный аукцион — ОФЗ 26239 ПД и ОФЗ 26238 ПД разместили на ₽92,17 млрд. Таким образом Минфин выполнил квартальный план в ₽700 млрд на 95,25%, разместив ОФЗ с 1 июля на сумму в ₽666,77. Однако отмечается снижение интереса инвесторов к ОФЗ с более дальними сроками погашения, например ОФЗ 26238 ПД с погашением в 2041 г. разместили на ₽24,72 млрд при спросе в ₽36,34 млрд.

📌 Сегодня завершается сбор заявок по дисконтным облигациям облигациям Сбербанк-001Р-SBERD1, техническое размещение запланировано на 03 сентября. Обзор облигации можно посмотреть по ссылке 👈

📌 Техническое размещение начинается по облигациям РЕСО-Лизинг-БО-П-05 — объем эмиссии ₽5 млрд, эффективная доходность 8,68% годовых, кредитный рейтинг ruA+ от Эксперт РА. При сборе заявок спрос составил ₽10 млрд.

📌 Купонные выплаты ожидаются по 15 выпускам облигаций на общую сумму ₽80 млрд, включая Магнит-БО-002P-01 (купон ₽30,92; 7,52% годовых) и Белгородская Обл-34015-об (купон ₽14,61; 7,48% годовых).

📌 Технический дефолт объявлен по 18-м купонным выплатам печально известных облигаций Дядя Дёнер-БО-П02.

Доходности по 10-летним облигациям:

• США: 1,297% (-0,005)

• Германия: -0,3760% (-0,005)

• Китай: 2,846% (+0,015)

• Россия: 7,00% (0,00)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

😥 Долгосрочные облигации США — “инвестиционный мусор”?

В понедельник 30 августа Билл Гросс, также известный по прозвищу “король облигаций”, в своем обзоре негативно высказался по поводу долгосрочных облигаций США. По его мнению, доходность долгосрочных казначейских облигаций настолько низка, что фонды, которые их покупают, копаются в «инвестиционном мусорном баке».

Легендарный финансист считает, что доходность по 10-летним трежерис, вероятно, поднимется до 2% в течение 12 месяцев, от текущих 1,3%, принеся инвесторам потери примерно в 3% на капитал.

Билл Гросс не поскупился и на причины такого прогноза:

• Факторы спроса и предложения трежерис США указывают на то, что доходностям казначейских облигаций с текущих уровней “некуда идти, кроме как вверх”.

• ФРС, на балансе которой находится 60% чистых выпусков трежерис, может начать сокращение скупки облигаций в то время как спрос на них снижается со стороны инвесторов и иностранных центробанков.

• Бюджетный дефицит в $1,5 трлн в будущем предполагает, что предложение облигаций со стороны Минфина США останется высоким.

Насколько прав король облигаций и чем грозит его прогноз долговому рынку РФ?

Прогноз Билла Гросса подтверждают аналитики Citigroup — они ожидают рост доходности по 10-летним трежерис США до 2% к концу 2021 г. Также и аналитики InvestFuture ранее опубликовали прогноз роста доходностей 10-летних трежерис США до 2% в перспективе 12 месяцев.

Однако, считать казначейские облигации США “инвестиционным мусором” — сомнительно

📍 На самом деле, облигации США считаются одними из самых защищенных в мире. В случае панических настроений на рынках, ФРС всегда в первую очередь поддерживает рынок облигаций через покупку краткосрочных бондов США.

📍 Конечно, рост доходностей по 10-леткам США способен оказать давление на рынок облигаций РФ. Но при средней доходности по ОФЗ сейчас около 6,9%, рост доходности по американским бондам даже до 2% (сейчас 1,31%), не способен сильно повлиять на облигации РФ из-за большой разницы между ставками.

В погоне за более высокими доходностями рынок облигаций РФ способен привлечь нерезидентов, невзирая на санкции США в отношении российского госдолга с июня 2021 года.

#IF_облигации_США

В понедельник 30 августа Билл Гросс, также известный по прозвищу “король облигаций”, в своем обзоре негативно высказался по поводу долгосрочных облигаций США. По его мнению, доходность долгосрочных казначейских облигаций настолько низка, что фонды, которые их покупают, копаются в «инвестиционном мусорном баке».

Легендарный финансист считает, что доходность по 10-летним трежерис, вероятно, поднимется до 2% в течение 12 месяцев, от текущих 1,3%, принеся инвесторам потери примерно в 3% на капитал.

Билл Гросс не поскупился и на причины такого прогноза:

• Факторы спроса и предложения трежерис США указывают на то, что доходностям казначейских облигаций с текущих уровней “некуда идти, кроме как вверх”.

• ФРС, на балансе которой находится 60% чистых выпусков трежерис, может начать сокращение скупки облигаций в то время как спрос на них снижается со стороны инвесторов и иностранных центробанков.

• Бюджетный дефицит в $1,5 трлн в будущем предполагает, что предложение облигаций со стороны Минфина США останется высоким.

Насколько прав король облигаций и чем грозит его прогноз долговому рынку РФ?

Прогноз Билла Гросса подтверждают аналитики Citigroup — они ожидают рост доходности по 10-летним трежерис США до 2% к концу 2021 г. Также и аналитики InvestFuture ранее опубликовали прогноз роста доходностей 10-летних трежерис США до 2% в перспективе 12 месяцев.

Однако, считать казначейские облигации США “инвестиционным мусором” — сомнительно

📍 На самом деле, облигации США считаются одними из самых защищенных в мире. В случае панических настроений на рынках, ФРС всегда в первую очередь поддерживает рынок облигаций через покупку краткосрочных бондов США.

📍 Конечно, рост доходностей по 10-леткам США способен оказать давление на рынок облигаций РФ. Но при средней доходности по ОФЗ сейчас около 6,9%, рост доходности по американским бондам даже до 2% (сейчас 1,31%), не способен сильно повлиять на облигации РФ из-за большой разницы между ставками.

В погоне за более высокими доходностями рынок облигаций РФ способен привлечь нерезидентов, невзирая на санкции США в отношении российского госдолга с июня 2021 года.

#IF_облигации_США

☀️ Облигации утром 03.09.21

На рынке облигаций затишье перед данными по рынку труда в США. Впрочем, в понедельник в США выходной и инвесторы, похоже, не собираются проявлять активных действий. Между тем российский Минфин, впервые после июньских санкций США на госдолг РФ, зарегистрировал новые ОФЗ-52004-ИН объемом в ₽250 млрд — облигации с индексируемым номиналом в зависимости от уровня инфляции будут доступны для аукционов с 8 сентября.

📌 Сбор заявок объемом в ₽5 млрд проводится по 15-летним бондам ИКС 5 Финанс-002Р-01-боб. Ориентир ставки 1-го купона 7,65-7,75% годовых. Тех. размещение предварительно запланировано на 8 сентября. По выпуску запланирована оферта через 3 года, кредитный рейтинг ruAA+ от Эксперт РА.

📌 Техническое размещение начинается по облигациям с дисконтом Сбербанк-001Р-SBERD1 и по двухлетним облигациям Промсвязьбанк-003Р-06 (кредитный рейтинг ruAA+ от Эксперт РА)

📌 Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽1,24 млрд, включая ФСК ЕЭС-30-об (купон ₽16,28; 7,67% годовых) и Совкомбанк-СКИБ-С01-об (купон ₽72,23; 13,34% годовых).

Доходности по 10- летним облигациям:

• США: 1,292% (-0,002)

• Германия: -0,3885% (-0,075)

• Китай: 2,852% (+0,0145)

• Россия: 7,04% (+0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

На рынке облигаций затишье перед данными по рынку труда в США. Впрочем, в понедельник в США выходной и инвесторы, похоже, не собираются проявлять активных действий. Между тем российский Минфин, впервые после июньских санкций США на госдолг РФ, зарегистрировал новые ОФЗ-52004-ИН объемом в ₽250 млрд — облигации с индексируемым номиналом в зависимости от уровня инфляции будут доступны для аукционов с 8 сентября.

📌 Сбор заявок объемом в ₽5 млрд проводится по 15-летним бондам ИКС 5 Финанс-002Р-01-боб. Ориентир ставки 1-го купона 7,65-7,75% годовых. Тех. размещение предварительно запланировано на 8 сентября. По выпуску запланирована оферта через 3 года, кредитный рейтинг ruAA+ от Эксперт РА.

📌 Техническое размещение начинается по облигациям с дисконтом Сбербанк-001Р-SBERD1 и по двухлетним облигациям Промсвязьбанк-003Р-06 (кредитный рейтинг ruAA+ от Эксперт РА)

📌 Купонные выплаты ожидаются по 20 выпускам облигаций на общую сумму ₽1,24 млрд, включая ФСК ЕЭС-30-об (купон ₽16,28; 7,67% годовых) и Совкомбанк-СКИБ-С01-об (купон ₽72,23; 13,34% годовых).

Доходности по 10- летним облигациям:

• США: 1,292% (-0,002)

• Германия: -0,3885% (-0,075)

• Китай: 2,852% (+0,0145)

• Россия: 7,04% (+0,010)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

🧐 Филворд от команды InvestFuture

На выходных самое время отдохнуть и развлечься, но делать это нужно с умом! Предлагаем вам разгадать филворд, зашифрованные слова в котором связаны с рынком облигаций.

Пишите в комментарии, понравился ли вам такой формат и сколько слов получилось отгадать? 👇

На выходных самое время отдохнуть и развлечься, но делать это нужно с умом! Предлагаем вам разгадать филворд, зашифрованные слова в котором связаны с рынком облигаций.

Пишите в комментарии, понравился ли вам такой формат и сколько слов получилось отгадать? 👇

☀️ Облигации утром 06.09.21

В выходной день в США динамика доходностей по 10-летним облигациям слабая. Инвесторы не предпринимают активных действий без первой экономики мира.

📌 Сбор заявок проводится по еврооблигациям Металлинвестбанк-С-01 (объем $30 млрд, ориентир по ставке 1-го купона 7% годовых) и по облигациям ДОМ.РФ ИА-БО-001P-09 (объем ₽9,75 млрд, ориентир по ставке 1-го купона определяется аукционом)

📌 Купонные выплаты ожидаются по 25 выпускам облигаций на общую сумму ₽1,07 млрд, включая Солид-Лизинг-БО-001Р-04 (купон ₽29,92; 12,37% годовых) и ГТЛК-001Р-02-боб (купон ₽16,33; 8,95% годовых).

📌 Ожидается оферта на ₽100 млн по облигациям ТП Кировский-001Р-01R.

Доходности по 10- летним облигациям:

• США: 1,326% (+0,004)

• Германия: -0,3715% (-0,0105)

• Китай: 2,855% (+0,015)

• Россия: 7,005% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

В выходной день в США динамика доходностей по 10-летним облигациям слабая. Инвесторы не предпринимают активных действий без первой экономики мира.

📌 Сбор заявок проводится по еврооблигациям Металлинвестбанк-С-01 (объем $30 млрд, ориентир по ставке 1-го купона 7% годовых) и по облигациям ДОМ.РФ ИА-БО-001P-09 (объем ₽9,75 млрд, ориентир по ставке 1-го купона определяется аукционом)

📌 Купонные выплаты ожидаются по 25 выпускам облигаций на общую сумму ₽1,07 млрд, включая Солид-Лизинг-БО-001Р-04 (купон ₽29,92; 12,37% годовых) и ГТЛК-001Р-02-боб (купон ₽16,33; 8,95% годовых).

📌 Ожидается оферта на ₽100 млн по облигациям ТП Кировский-001Р-01R.

Доходности по 10- летним облигациям:

• США: 1,326% (+0,004)

• Германия: -0,3715% (-0,0105)

• Китай: 2,855% (+0,015)

• Россия: 7,005% (-0,025)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

💸 Топ-5 облигаций сентября для инвестиций от 2-х лет

Вводим традицию в начале каждого месяца публиковать топ-5 корпоративных облигаций в обращении. Критерии выбора по облигациям просты — рейтинг не ниже BBB+ от Эксперт РА (вероятность дефолта близка нулю), объем сделок не ниже 3500 за неделю, срок погашения от 2-х до 5 лет и эффективная доходность от 8,5% до 12% годовых.

Согласно критериям в числе выбранных облигаций оказались:

Пионер ГК-001Р-05-боб. Группа компаний Пионер — один из крупнейших девелоперов Москвы. Специализируется на реализации крупных градостроительных проектов, от парков и коммерческой недвижимости до комплексной жилой застройки с последующим управлением и обслуживанием.

Европлан ЛК-001Р-01. Европлан — один из лидеров по автолизингу в России. В сферу деятельности входит предоставление автомобилей в лизинг с сопутствующими услугами: страхование, обслуживание автомобиля и парка, доставку транспорта.

Вита Лайн-001Р-01. Эмитент “Вита Лайн” специализируется на оптовой торговле фармацевтической продукцией. Производит свыше 80-ти различных БАД со знаком GMP на фармацевтическом заводе США. Открыто более 50-ти дилерских центров в России, Украине и Казахстане.

СТМ-001Р-02. Эмитент “Синара - Транспортные машины” — предприятие, входящее в холдинг СТМ и в десять крупнейших мировых производителей железнодорожной техники. В сегменте путевого машиностроения холдинг входит в тройку мировых производителей.

Группа ЛСР-БО-001P-06. Группа ЛСР — один из крупнейших российских девелоперов. Основные бизнес-сегменты — производство стройматериалов, строительство и девелопмент.

Подробнее об эмитентах и их облигационном долге читайте ниже👇

#IF_корп_облигации #IF_облигации_РФ

Вводим традицию в начале каждого месяца публиковать топ-5 корпоративных облигаций в обращении. Критерии выбора по облигациям просты — рейтинг не ниже BBB+ от Эксперт РА (вероятность дефолта близка нулю), объем сделок не ниже 3500 за неделю, срок погашения от 2-х до 5 лет и эффективная доходность от 8,5% до 12% годовых.

Согласно критериям в числе выбранных облигаций оказались:

Пионер ГК-001Р-05-боб. Группа компаний Пионер — один из крупнейших девелоперов Москвы. Специализируется на реализации крупных градостроительных проектов, от парков и коммерческой недвижимости до комплексной жилой застройки с последующим управлением и обслуживанием.

Европлан ЛК-001Р-01. Европлан — один из лидеров по автолизингу в России. В сферу деятельности входит предоставление автомобилей в лизинг с сопутствующими услугами: страхование, обслуживание автомобиля и парка, доставку транспорта.

Вита Лайн-001Р-01. Эмитент “Вита Лайн” специализируется на оптовой торговле фармацевтической продукцией. Производит свыше 80-ти различных БАД со знаком GMP на фармацевтическом заводе США. Открыто более 50-ти дилерских центров в России, Украине и Казахстане.

СТМ-001Р-02. Эмитент “Синара - Транспортные машины” — предприятие, входящее в холдинг СТМ и в десять крупнейших мировых производителей железнодорожной техники. В сегменте путевого машиностроения холдинг входит в тройку мировых производителей.

Группа ЛСР-БО-001P-06. Группа ЛСР — один из крупнейших российских девелоперов. Основные бизнес-сегменты — производство стройматериалов, строительство и девелопмент.

Подробнее об эмитентах и их облигационном долге читайте ниже👇

#IF_корп_облигации #IF_облигации_РФ

InvestFuture.ru

Топ-5 облигации сентября для инвестиций от 2-х лет | InvestFuture

Вводим традицию в начале каждого месяца публиковать топ-5 корпоративных облигаций в обращении.

☀️ Облигации утром 07.09.21

В преддверии заседания ЕЦБ по монетарной политике в четверг, доходности по 10-летним облигациям Германии и США незначительно растут. Инвесторы ожидают от европейского регулятора намеков на сокращение покупок облигаций, что оказывает давление на долговой рынок, но пока слабо отражается на рынке акций.

📌 Сбор заявок проводится по облигациям РН Банк-001Р-09 (объем ₽5 млрд, ориентир по ставке 1-го купона ~ 7,9% годовых) и по облигациям РСХБ-14-002P (объем ₽10 млрд, ориентир по ставке 1-го ~ 7,7% годовых)

📌 Техническое размещение начинается по облигациям ДОМ.РФ ИА-БО-001P-09. Это десятилетние облигации с выплатами купонов 4 раза в год 28-го числа каждого месяца (февраля, мая, августа и ноября), из-за чего купон может быть ниже ₽19,28, но купонная доходность остается постоянной. Размещение АПРИ Флай Плэнинг-002 доступно только квалифицированным инвесторам в зависимости от брокера.

📌 Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽2,9 млрд, включая Рольф-001Р-01 (купон ₽26,05; 7,69% годовых) и РУСАЛ Братск-002Р-01 (купон ₽16,21; 8,13% годовых).

Доходности по 10-летним облигациям:

• США: 1,346% (+0,024)

• Германия: -0,3575% (+0,01)

• Китай: 2,869% (+0,031)

• Россия: 7,040% (+0,01)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

В преддверии заседания ЕЦБ по монетарной политике в четверг, доходности по 10-летним облигациям Германии и США незначительно растут. Инвесторы ожидают от европейского регулятора намеков на сокращение покупок облигаций, что оказывает давление на долговой рынок, но пока слабо отражается на рынке акций.

📌 Сбор заявок проводится по облигациям РН Банк-001Р-09 (объем ₽5 млрд, ориентир по ставке 1-го купона ~ 7,9% годовых) и по облигациям РСХБ-14-002P (объем ₽10 млрд, ориентир по ставке 1-го ~ 7,7% годовых)

📌 Техническое размещение начинается по облигациям ДОМ.РФ ИА-БО-001P-09. Это десятилетние облигации с выплатами купонов 4 раза в год 28-го числа каждого месяца (февраля, мая, августа и ноября), из-за чего купон может быть ниже ₽19,28, но купонная доходность остается постоянной. Размещение АПРИ Флай Плэнинг-002 доступно только квалифицированным инвесторам в зависимости от брокера.

📌 Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽2,9 млрд, включая Рольф-001Р-01 (купон ₽26,05; 7,69% годовых) и РУСАЛ Братск-002Р-01 (купон ₽16,21; 8,13% годовых).

Доходности по 10-летним облигациям:

• США: 1,346% (+0,024)

• Германия: -0,3575% (+0,01)

• Китай: 2,869% (+0,031)

• Россия: 7,040% (+0,01)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

☀️ Облигации утром 08.09.21

Накануне, при снижении мировых индексов, доходности по 10-летним облигациям США и Германии выросли до июльских максимумов. Инвесторы готовятся к завтрашнему заседанию ЕЦБ и ожидают намеки на сокращение программы выкупа облигаций на время пандемии. Тем не менее, еще предстоит заседание ФРС 22 сентября и похоже долговой рынок перейдет к консолидации в течение недели и не покажет ярких движений.

📌 Минфин РФ проведет аукцион по размещению ОФЗ-26240-ПД и ОФЗ-52004-ИН. Минфин более чем на 95% выполнил план за 3 квартал 2021 года, поэтому сильного аукциона (с объемом более ₽100 млрд) может не быть в связи с отсутствием предложения.

📌 Сбор заявок проводится по облигациям Совкомбанк-БО-П04 (объем ₽7 млрд, ориентир по ставке 1-го купона ~ 8,5% годовых).

📌 Техническое размещение начинается по облигациям ИКС 5 Финанс-002Р-01-боб. Эмитент ООО "ИКС 5 ФИНАНС" — дочерняя компания X5 Retail Group. Размещаемые облигации обеспечены поручительством от X5 Retail Group и имеют кредитный рейтинг ruAA+ от Эксперт РА.

📌 Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽21,36 млрд, включая ТрансФин-М-41-боб (купон ₽37,40; 9,46% годовых) и ГТЛК-001Р-19-боб (купон ₽19,87; 8,12% годовых).

📌 Ожидаются оферты по облигациям ДРП-БО-001-02 (₽50 млн), Кузина-БО-П01 (₽54,9 млн), МеталлИнвестБанк-БО-П03 (₽2,7 млрд).

Доходности по 10-летним облигациям:

• США: 1,363% (-0,008)

• Германия: -0,3270% (-0,01)

• Китай: 2,885% (+0,026)

• Россия: 7,045% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

Накануне, при снижении мировых индексов, доходности по 10-летним облигациям США и Германии выросли до июльских максимумов. Инвесторы готовятся к завтрашнему заседанию ЕЦБ и ожидают намеки на сокращение программы выкупа облигаций на время пандемии. Тем не менее, еще предстоит заседание ФРС 22 сентября и похоже долговой рынок перейдет к консолидации в течение недели и не покажет ярких движений.

📌 Минфин РФ проведет аукцион по размещению ОФЗ-26240-ПД и ОФЗ-52004-ИН. Минфин более чем на 95% выполнил план за 3 квартал 2021 года, поэтому сильного аукциона (с объемом более ₽100 млрд) может не быть в связи с отсутствием предложения.

📌 Сбор заявок проводится по облигациям Совкомбанк-БО-П04 (объем ₽7 млрд, ориентир по ставке 1-го купона ~ 8,5% годовых).

📌 Техническое размещение начинается по облигациям ИКС 5 Финанс-002Р-01-боб. Эмитент ООО "ИКС 5 ФИНАНС" — дочерняя компания X5 Retail Group. Размещаемые облигации обеспечены поручительством от X5 Retail Group и имеют кредитный рейтинг ruAA+ от Эксперт РА.

📌 Купонные выплаты ожидаются по 22 выпускам облигаций на общую сумму ₽21,36 млрд, включая ТрансФин-М-41-боб (купон ₽37,40; 9,46% годовых) и ГТЛК-001Р-19-боб (купон ₽19,87; 8,12% годовых).

📌 Ожидаются оферты по облигациям ДРП-БО-001-02 (₽50 млн), Кузина-БО-П01 (₽54,9 млн), МеталлИнвестБанк-БО-П03 (₽2,7 млрд).

Доходности по 10-летним облигациям:

• США: 1,363% (-0,008)

• Германия: -0,3270% (-0,01)

• Китай: 2,885% (+0,026)

• Россия: 7,045% (-0,015)

Всю актуальную информацию об облигациях смотрите на крупнейшем портале Rusbonds.ru

#IF_рынок

{kind=link}

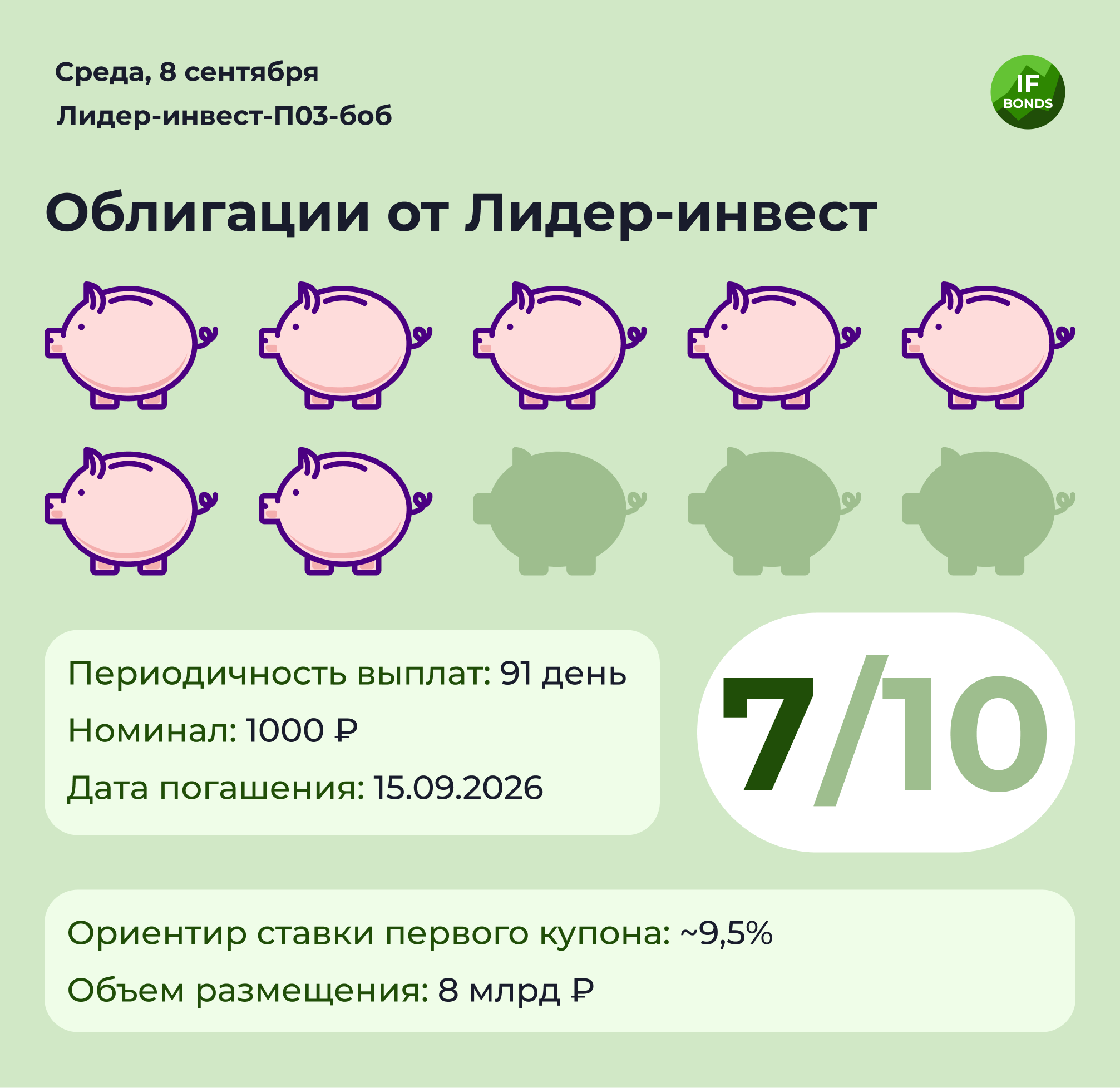

💸 Первичное размещение облигаций Лидер-инвест-П03-боб

Книга заявок по облигациям Лидер-инвест-П03-боб объемом не менее ₽8 млрд откроется 16 сентября Ориентир ставки первого купона — премия 260-280 б.п. к доходностям ОФЗ со сроком до погашения 3,4 года или ~ 9,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽8 млрд

Срок обращения: 5 лет (погашение 15.09.26 г)

Номинал: ₽1000

Ориентир ставки первого купона: ~ 9,5 %

Периодичность купонных выплат: 91 день

Кредитный рейтинг эмитента от Эксперт РА: ruA-, прогноз стабильный

Выпуск предусматривает амортизацию: по 11% в дату выплат 12-19 купонов и в дату выплаты 20 купона – 12% от номинальной стоимости.

Об эмитенте:

Лидер-инвест — один из крупнейших игроков на московском рынке жилой недвижимости по размеру земельного банка и количеству проектов, доступных для приобретения. В 2019 году группа "Эталон" (#ETLN) приобрела 100% акций компании. Крупнейшим акционером Etalon Group является АФК "Система" (#AFKS) Владимира Евтушенкова (25,6%).

Текущий облигационный долг компании по одному выпуску облигаций в обращении составляет ₽5 млрд. После нового размещения облигационный долг вырастет до ₽13 млрд при средневзвешенной купонной доходности по обоим выпускам около 9,3% годовых.

Компания показывает стабильные результаты по росту выручки за последние 3 года, но при этом рост прибыли оставляет желать лучшего. Так за первое полугодие выручка составила ₽10,069 млрд (+63,6% г/г), что немного ниже выручки за весь 2018 год. Но при этом чистая прибыль составила всего ₽175 млн, против убытка годом ранее в ₽80 млн. В тоже время запасы денежных средств и эквивалентов выросли в 2 раза, до ₽9,54 млрд, что позволяет говорить о низких рисках неплатежеспособности компании.

Мнение аналитиков InvestFuture

📍 Из-за высокой доходности размещаемых облигаций, книга заявок привлечет широкий круг инвесторов. Ожидаем, что в ходе сбора заявок ориентир ставки первого купона может быть снижен до 9,3% годовых. В связи с чем, потенциально более привлекательным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Размещение пройдет после заседания ЦБ РФ 10 сентября и, возможно, после пика цикла повышений ключевой ставки. Поэтому покупка облигаций Лидер-инвест-П03-боб будет привлекательной на перспективу 12 месяцев. С учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока погашения. Однако у эмитента присутствуют риски снижения темпов рост выручки из-за охлаждения рынка недвижимости после серии поднятий ставок по ипотечным кредитам.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

Книга заявок по облигациям Лидер-инвест-П03-боб объемом не менее ₽8 млрд откроется 16 сентября Ориентир ставки первого купона — премия 260-280 б.п. к доходностям ОФЗ со сроком до погашения 3,4 года или ~ 9,5%. Для участия в сборе заявок нужно обратится к своему брокеру.

Объем размещения: ₽8 млрд

Срок обращения: 5 лет (погашение 15.09.26 г)

Номинал: ₽1000

Ориентир ставки первого купона: ~ 9,5 %

Периодичность купонных выплат: 91 день

Кредитный рейтинг эмитента от Эксперт РА: ruA-, прогноз стабильный

Выпуск предусматривает амортизацию: по 11% в дату выплат 12-19 купонов и в дату выплаты 20 купона – 12% от номинальной стоимости.

Об эмитенте:

Лидер-инвест — один из крупнейших игроков на московском рынке жилой недвижимости по размеру земельного банка и количеству проектов, доступных для приобретения. В 2019 году группа "Эталон" (#ETLN) приобрела 100% акций компании. Крупнейшим акционером Etalon Group является АФК "Система" (#AFKS) Владимира Евтушенкова (25,6%).

Текущий облигационный долг компании по одному выпуску облигаций в обращении составляет ₽5 млрд. После нового размещения облигационный долг вырастет до ₽13 млрд при средневзвешенной купонной доходности по обоим выпускам около 9,3% годовых.

Компания показывает стабильные результаты по росту выручки за последние 3 года, но при этом рост прибыли оставляет желать лучшего. Так за первое полугодие выручка составила ₽10,069 млрд (+63,6% г/г), что немного ниже выручки за весь 2018 год. Но при этом чистая прибыль составила всего ₽175 млн, против убытка годом ранее в ₽80 млн. В тоже время запасы денежных средств и эквивалентов выросли в 2 раза, до ₽9,54 млрд, что позволяет говорить о низких рисках неплатежеспособности компании.

Мнение аналитиков InvestFuture

📍 Из-за высокой доходности размещаемых облигаций, книга заявок привлечет широкий круг инвесторов. Ожидаем, что в ходе сбора заявок ориентир ставки первого купона может быть снижен до 9,3% годовых. В связи с чем, потенциально более привлекательным будет участие в сборе заявок, а не покупка при техническом размещении.

📍 Размещение пройдет после заседания ЦБ РФ 10 сентября и, возможно, после пика цикла повышений ключевой ставки. Поэтому покупка облигаций Лидер-инвест-П03-боб будет привлекательной на перспективу 12 месяцев. С учетом амортизации, облигации подойдут и для единовременных инвестиций до конца срока погашения. Однако у эмитента присутствуют риски снижения темпов рост выручки из-за охлаждения рынка недвижимости после серии поднятий ставок по ипотечным кредитам.

Критерии, по которым мы оцениваем облигации и присваиваем им IF Рейтинг, можно посмотреть здесь.

#IF_Рейтинг #IF_облигации #IF_стратегия

{kind=link}