Бум IPO в 2021 году

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Я решил посмотреть, как чувствуют сейчас себя компании, которые вышли на IPO в прошлом году и есть ли среди них уже что-то интересное.

Fix Price (#FIXP) - Выход на IPO был по цене 724,5 руб. Компания имеет высокие темпы роста и в отличие от продуктового ритейла у них более высокая маржинальность. Рентабельность продаж (ROS) находится на уровне 9% в то время, как у X5 и Магнита она не превышает 2%. По мультипликаторам P/E и EV/EBITDA сейчас сеть торгуется в 2 раза дороже традиционного ритейла, но здесь, как я писал выше, более высокий рост и рентабельность.

С максимумов акции скорректировались на 43% в моменте, уже вполне можно присмотреться. Напомню, компания зарегистрирована в БВО (Британские Виргинские острова), там налог на дивиденды не удерживают и всю сумму придется декларировать и платить самостоятельно в РФ.

Segezha (#SGZH) - в этом IPO я сам принял участие и это один из редких случаев, когда в РФ после размещения компания торгуется дороже уровня выхода. Напомню, размещение прошло по цене в 8 руб., сейчас котировки находятся выше уровня 10 руб.

В прошлом году компания прилично нарастила активы через сделку приобретения Inter Forest, что позволило практически удвоить лесосеку. Здесь основная ставка на реализацию стратегии компании, продавать раньше 2024-2025 года пока не планирую свою позицию.

EMC (#GEMC) - второе интересное IPO для дивидендщиков. Компания прошла активную фазу капексов и теперь всю чистую прибыль распределяет акционерам. Размещение проходило по 940 руб., текущие котировки находятся на уровне 974 руб.

Компания получает валютную выручку (в евро) и платит высокие дивиденды, которые по сути тоже привязаны к евро и защищены от девальвации. В РФ не так много компаний на бирже иp сектора здравоохранения, поэтому, данную компанию включил в свой портфель.

Ренессанс страхование (#RENI) - очень дорого выходили на биржу (120 руб/акц.), сейчас цена сложилась в 2 раза до 66 руб, что уже более-менее справедливо, но недооценки нет.

Бизнес интересный и уникальный в чем-то для нашего рынка, не так много крупных страховщиков торгуется на бирже. Сейчас мультипликаторы близкие к средним по сектору, но лично мне компания не нравится отсутствием дивидендов. В планах у менеджмента есть пункт о выплатах 50% от ЧП по МСФО, но это около 6% годовых к текущим, что не так много, с другой стороны, если получится сохранить текущие темпы роста и дальше, то дивиденды тоже будут расти.

ЦИАН (#CIAN) - на IPO компания вышла по 1250 руб за акцию, сейчас котировки упали на 60% почти и тут снова акции пришли к более-менее адекватным уровням.

Здесь ситуация неоднозначная, ЦИАН является одним из крупнейших агрегаторов недвижимости, но темпы роста выручки низкие, а прибыли последние 2 года вообще не было из-за значительных инвестиций. Основная ставка - вера в будущее сектора и компании в частности. В условиях роста ключевой ставки спрос на недвижимость будет падать, что негативно отразится и на бизнесе, на мой взгляд.

СПБ биржа (#SPBE) - вокруг этого IPO было много шума, как вы помните, Фридом вначале провел PRE-IPO по 13,5 баксов, народ верил, что получится скинуть бумаги на IPO по 15-20 баксов. Но Увы, IPO прошло по цене $11,5 и те, кто вошел заранее оказались сразу с бумажным убытком около 20%.

Потом, правда, брокеры разогнали бумаги, благодаря маркетингу и различным акциям. На максимумах акции вырастали до $14, примерно там я скинул свою позицию, которую купил на IPO, но я писал тогда, что спекулятивно захожу.

С уровня IPO цена скорректировалась на 27%. Но даже текущие уровни я считаю дорогими, мультипликаторы все-еще высокие, а темпы роста могут замедлиться в ближайшие год-два.

Как вы видите, редкие IPO проводятся по хорошим для нас с вами ценам, поэтому решение о покупке и продаже акций лучше принимать после разговора с калькулятором.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

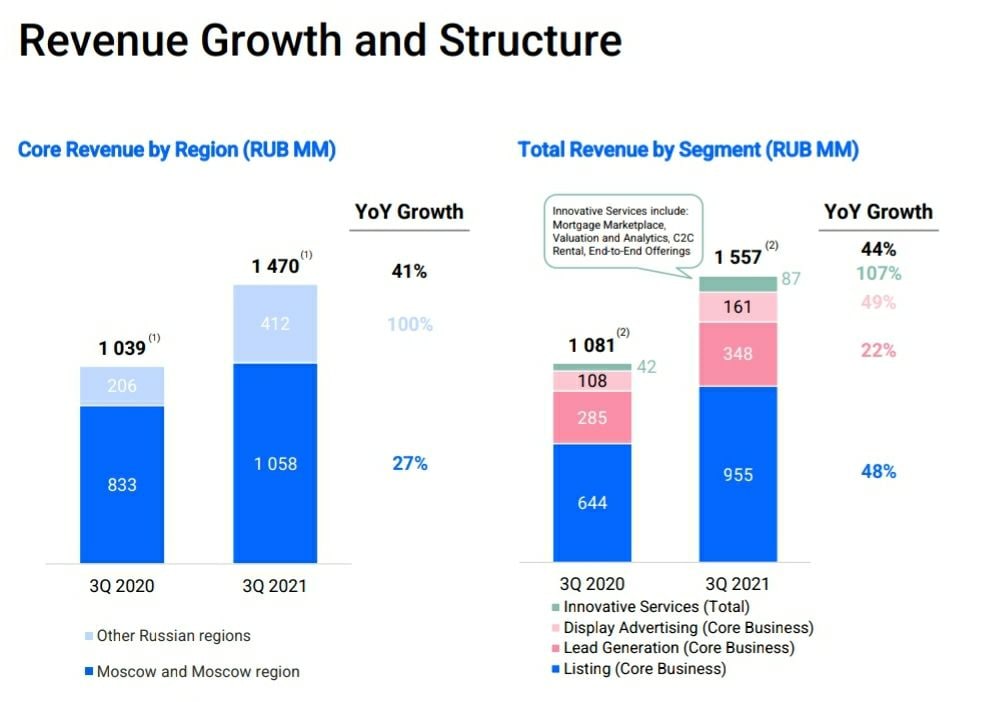

🏠 Циан: история роста с высокими рисками

Циан - один из крупнейших в России онлайн-сервисов для размещения объявлений о покупке, продаже и аренде жилой и коммерческой недвижимости. По данным "РБК исследования рынков" по итогам 2021 года компания занимала второе место на рынке объявлений в сфере недвижимости с долей 20,6%. Еще 5,5% приходилось на платформу N1, которую Циан приобрел в конце года. Первое место с хорошим отрывом занимает "Авито" с долей в 33,4%, а на третьем месте "Яндекс Недвижимость"(13,1%), дальше идут более мелкие игроки.

📊 Бизнес Циана состоит из основного сегмента, который приносит ему 93% выручки, а также инновационных направлений. Основной бизнес включает в себя: платежи за размещение объявлений (61% выручки), лидогенерацию (19%), показ рекламы (10%). Инновационный сегмент включает в себя: ипотечный маркетплейс, аналитику по рынку недвижимости и прочие услуги по сделкам.

📈 Динамика финансовых результатов многообещающая, выручка за последний год увеличилась на 52%, при этом сильнее всего прирастают именно новые направления (+188% г/г), но отчасти это связано с эффектом низкой базы прошлого года.

❌ Но у такого бурного роста есть и обратная сторона, несмотря на внушительную динамику выручки, компания по-прежнему остается убыточной. За такой рост приходится дорого платить, так затраты на маркетинг увеличились на 33%, а зарплаты сотрудникам выросли на 129%, эти две статьи и стали основными факторами, которые в итоге привели к операционному убытку, выросшему год к году почти в 5 раз!

🧮 Сейчас Циан оценивается в 2,6 выручки, это более-менее справедливая оценка, значительно ниже уровня, который был на момент IPO. С момента публичного размещения капитализация компании успела обвалиться в несколько раз.

🧐 Вообще история Циана очень напоминает другую российскую компанию - Озон #OZON, которая активно наращивает долю рынка за счет значительных инвестиций и ее акции также упали в несколько раз после IPO. Но есть одно существенное отличие: если рынок маркетплейсов в России в ближайшие годы почти наверняка продолжит расти высокими темпами, то спрос на недвижимость и темпы строительства могут начать снижаться. На таком рынке Циану будет сложно расти, не говоря уже про выход на положительную рентабельность. Я пока вне позиции, но данные акции могут стать интересными, когда экономика РФ начнет возвращаться к росту.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Циан - один из крупнейших в России онлайн-сервисов для размещения объявлений о покупке, продаже и аренде жилой и коммерческой недвижимости. По данным "РБК исследования рынков" по итогам 2021 года компания занимала второе место на рынке объявлений в сфере недвижимости с долей 20,6%. Еще 5,5% приходилось на платформу N1, которую Циан приобрел в конце года. Первое место с хорошим отрывом занимает "Авито" с долей в 33,4%, а на третьем месте "Яндекс Недвижимость"(13,1%), дальше идут более мелкие игроки.

📊 Бизнес Циана состоит из основного сегмента, который приносит ему 93% выручки, а также инновационных направлений. Основной бизнес включает в себя: платежи за размещение объявлений (61% выручки), лидогенерацию (19%), показ рекламы (10%). Инновационный сегмент включает в себя: ипотечный маркетплейс, аналитику по рынку недвижимости и прочие услуги по сделкам.

📈 Динамика финансовых результатов многообещающая, выручка за последний год увеличилась на 52%, при этом сильнее всего прирастают именно новые направления (+188% г/г), но отчасти это связано с эффектом низкой базы прошлого года.

❌ Но у такого бурного роста есть и обратная сторона, несмотря на внушительную динамику выручки, компания по-прежнему остается убыточной. За такой рост приходится дорого платить, так затраты на маркетинг увеличились на 33%, а зарплаты сотрудникам выросли на 129%, эти две статьи и стали основными факторами, которые в итоге привели к операционному убытку, выросшему год к году почти в 5 раз!

🧮 Сейчас Циан оценивается в 2,6 выручки, это более-менее справедливая оценка, значительно ниже уровня, который был на момент IPO. С момента публичного размещения капитализация компании успела обвалиться в несколько раз.

🧐 Вообще история Циана очень напоминает другую российскую компанию - Озон #OZON, которая активно наращивает долю рынка за счет значительных инвестиций и ее акции также упали в несколько раз после IPO. Но есть одно существенное отличие: если рынок маркетплейсов в России в ближайшие годы почти наверняка продолжит расти высокими темпами, то спрос на недвижимость и темпы строительства могут начать снижаться. На таком рынке Циану будет сложно расти, не говоря уже про выход на положительную рентабельность. Я пока вне позиции, но данные акции могут стать интересными, когда экономика РФ начнет возвращаться к росту.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏠 Циан: отток клиентов и рост эффективности

Мы подробно разбирали бизнес Циан в мае прошлого года. С тех пор ситуация на рынке недвижимости успела измениться, что повлияло на бизнес компании. Однако, это влияние оказалось не столь очевидным, как это может показаться на первый взгляд.

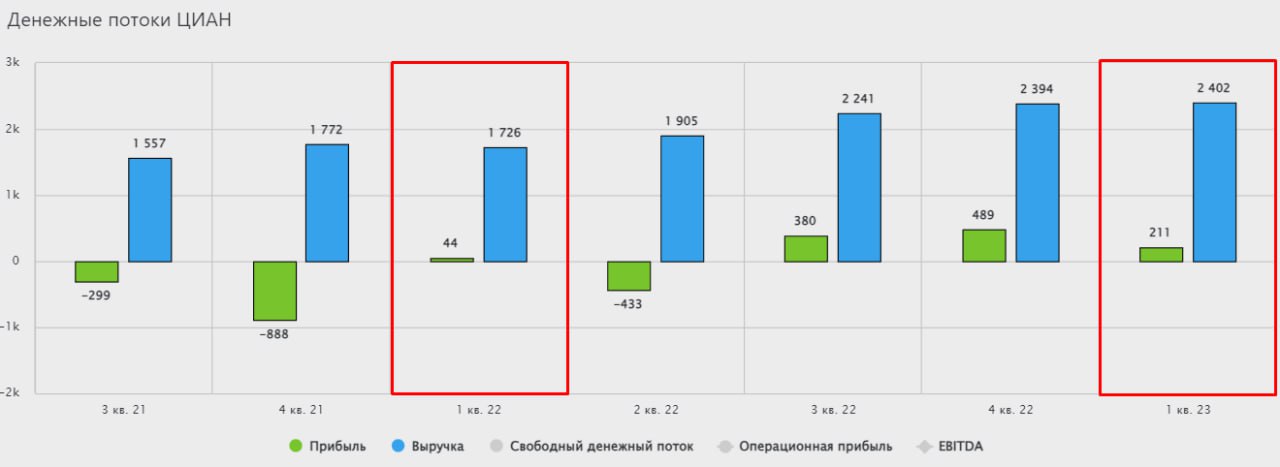

📊 Итоги 1 квартала 2023 года:

📈 Выручка выросла на 39% г/г.

📈 Скорректированная EBITDA увеличилась почти в 6 раз, чистая прибыль выросла в 5 раз.

📉 Однако, квартал к кварталу результаты уже не столь впечатляющие. Выручка практически не изменилась, EBITDA сократилась на 41%, а чистая прибыль снизилась более чем вдвое. Таким образом, результаты Циана оказались лучше, чем в начале 2022 года и в 2021 году, но слабее, чем по 2022 году в среднем. Такая динамика связана с высокой базой 2022 года, которая сформировалась преимущественно в 3 и 4 кварталах.

💵 Но самое интересное, что таких впечатляющих финансовых результатов удалось добиться на фоне сокращения операционных показателей. Так, по итогам 2022 года число уникальных посетителей платформы снизилось на 13%, а количество объявлений на 6%. Однако в трудные периоды на рынке недвижимости, риэлторы и девелоперы готовы платить больше за размещение объявлений, а именно эта статья составляет основу бизнеса Циана. Поэтому, как это ни парадоксально, сложный период пошел Циану только на пользу.

⛔️ Дополнительным стимулом для роста эффективности компании стало сокращение операционных расходов на 15% в 2022 году. Была сильно порезана опционная программа мотивации сотрудников (-74% г/г). Бизнес замедлил темпы экспансии (и даже показал отток клиентов), но при этом сильно улучшил маржинальность, благодаря росту цен на свои услуги и сокращению расходов.

🧐 По результатам Циана можно сделать вывод, что трудные периоды на рынке недвижимости не так уж страшны для него. Более того, в такие моменты клиенты готовы платить больше за размещение объявлений, что положительно сказывается на рентабельности бизнеса.

🧮 В моменте Циан оценивается в 4,8 годовых выручек и 62 годовых прибыли. На мой взгляд, с учетом инфраструктурных рисков, связанных с пропиской на Кипре, мультипликаторы выглядят завышено. Компания не обладает уникальным "экономическим рвом", который мог бы оправдать такую оценку.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы подробно разбирали бизнес Циан в мае прошлого года. С тех пор ситуация на рынке недвижимости успела измениться, что повлияло на бизнес компании. Однако, это влияние оказалось не столь очевидным, как это может показаться на первый взгляд.

📊 Итоги 1 квартала 2023 года:

📈 Выручка выросла на 39% г/г.

📈 Скорректированная EBITDA увеличилась почти в 6 раз, чистая прибыль выросла в 5 раз.

📉 Однако, квартал к кварталу результаты уже не столь впечатляющие. Выручка практически не изменилась, EBITDA сократилась на 41%, а чистая прибыль снизилась более чем вдвое. Таким образом, результаты Циана оказались лучше, чем в начале 2022 года и в 2021 году, но слабее, чем по 2022 году в среднем. Такая динамика связана с высокой базой 2022 года, которая сформировалась преимущественно в 3 и 4 кварталах.

💵 Но самое интересное, что таких впечатляющих финансовых результатов удалось добиться на фоне сокращения операционных показателей. Так, по итогам 2022 года число уникальных посетителей платформы снизилось на 13%, а количество объявлений на 6%. Однако в трудные периоды на рынке недвижимости, риэлторы и девелоперы готовы платить больше за размещение объявлений, а именно эта статья составляет основу бизнеса Циана. Поэтому, как это ни парадоксально, сложный период пошел Циану только на пользу.

⛔️ Дополнительным стимулом для роста эффективности компании стало сокращение операционных расходов на 15% в 2022 году. Была сильно порезана опционная программа мотивации сотрудников (-74% г/г). Бизнес замедлил темпы экспансии (и даже показал отток клиентов), но при этом сильно улучшил маржинальность, благодаря росту цен на свои услуги и сокращению расходов.

🧐 По результатам Циана можно сделать вывод, что трудные периоды на рынке недвижимости не так уж страшны для него. Более того, в такие моменты клиенты готовы платить больше за размещение объявлений, что положительно сказывается на рентабельности бизнеса.

🧮 В моменте Циан оценивается в 4,8 годовых выручек и 62 годовых прибыли. На мой взгляд, с учетом инфраструктурных рисков, связанных с пропиской на Кипре, мультипликаторы выглядят завышено. Компания не обладает уникальным "экономическим рвом", который мог бы оправдать такую оценку.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏠 Циан наращивает маржинальность

Циан отчитался по итогам первого полугодия 2023. После продолжительного периода убытков, компания, наконец-то, стала выходить на стабильную траекторию прибыльности.

📈 Выручка выросла на 39% г/г, а скорректированная EBITDA на 76%.

📈 Чистая прибыль составила 615 млн руб. против 389 млн руб. убытка годом ранее. Но нужно понимать, что чистая прибыль компании подвержена валютным переоценкам, поэтому ориентироваться лучше на темпы роста выручки, а также на EBITDA и ее маржинальность (которая выросла на 3,8 п.п и достигла 18,6%).

💵 На первый взгляд кажется, что бизнес демонстрирует уверенные темпы роста, но на деле это не совсем так. Среднее число уникальных пользователей в месяц растет всего на 4% г/г, а количество объявлений увеличилось на 7% г/г. Получается, что рост выручки и рентабельности бизнеса связан в основном с более интенсивной монетизацией текущих пользователей.

✔️ По результатам Циана можно сделать вывод, что кризис на рынке вторичной недвижимости, идет компании только на пользу. Люди готовы больше платить за размещение и продвижение своих объектов.

🧮 По текущим котировкам компания оценивается в 6,7 выручек. На мой взгляд, это многовато, учитывая слабый органический рост бизнеса.

❌ В конце июля текущего года депозитарные расписки Циана были делистингованы с Нью-Йоркской биржи. На Московской бирже они продолжили торговаться. На мой взгляд, уход с иностранной площадки может поспособствовать полноценному переезду в Россию и началу выплат дивидендов.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Циан отчитался по итогам первого полугодия 2023. После продолжительного периода убытков, компания, наконец-то, стала выходить на стабильную траекторию прибыльности.

📈 Выручка выросла на 39% г/г, а скорректированная EBITDA на 76%.

📈 Чистая прибыль составила 615 млн руб. против 389 млн руб. убытка годом ранее. Но нужно понимать, что чистая прибыль компании подвержена валютным переоценкам, поэтому ориентироваться лучше на темпы роста выручки, а также на EBITDA и ее маржинальность (которая выросла на 3,8 п.п и достигла 18,6%).

💵 На первый взгляд кажется, что бизнес демонстрирует уверенные темпы роста, но на деле это не совсем так. Среднее число уникальных пользователей в месяц растет всего на 4% г/г, а количество объявлений увеличилось на 7% г/г. Получается, что рост выручки и рентабельности бизнеса связан в основном с более интенсивной монетизацией текущих пользователей.

✔️ По результатам Циана можно сделать вывод, что кризис на рынке вторичной недвижимости, идет компании только на пользу. Люди готовы больше платить за размещение и продвижение своих объектов.

🧮 По текущим котировкам компания оценивается в 6,7 выручек. На мой взгляд, это многовато, учитывая слабый органический рост бизнеса.

❌ В конце июля текущего года депозитарные расписки Циана были делистингованы с Нью-Йоркской биржи. На Московской бирже они продолжили торговаться. На мой взгляд, уход с иностранной площадки может поспособствовать полноценному переезду в Россию и началу выплат дивидендов.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E********************************************************************МОИ КАНАЛЫПульс ...