🔥 Обострение ситуации на Ближнем Востоке, доллар, нефть и другие новости прошедшей недели

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Новые перспективы для Мосбиржи

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Ключевые моменты со Дня инвестора Группы Астра

Группа Астра провела 2 апреля День инвестора, на котором мне удалось поприсутствовать онлайн. Хочется отметить, что открытость компании по отношению к инвесторам в наше время является важным критерием для принятия инвестиционных решений.

🧐 Сегодня попробуем разобраться в том, насколько успешно эмитенту удалось завершить 2023 год, какие изменения произошли в бизнесе и чего стоит ожидать в будущем.

Предлагаю начать с финансовых результатов по МСФО.

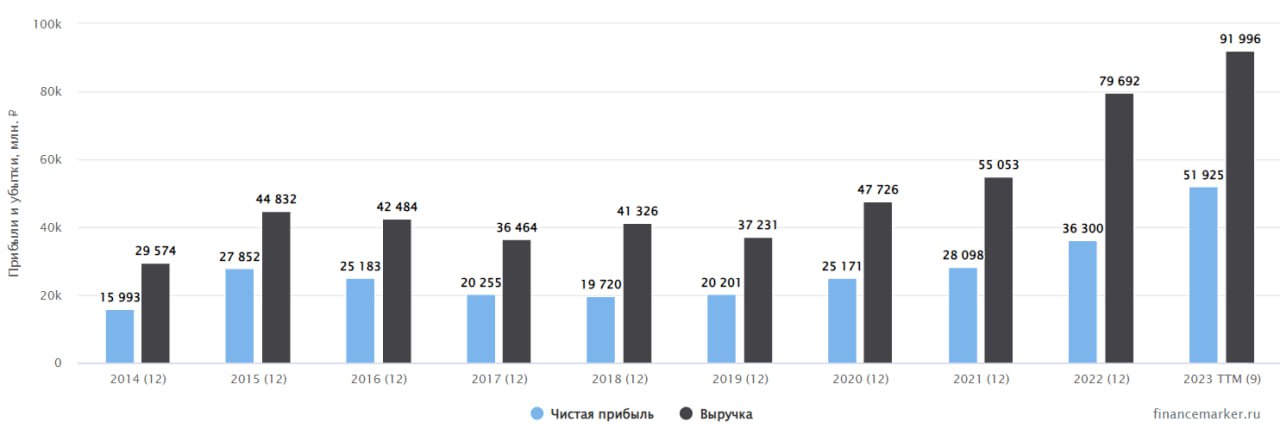

📝 Это первый финансовый отчет Астры, который она раскрыла уже в статусе публичной компании. Отгрузки в 2023 году выросли более, чем на 75% г/г, а выручка увеличилась на 77% г/г, что является рекордом среди публичных технологических компаний РФ. Пока в структуре доходов доминируют продажи ОС Astra Linux с долей в 66%. Но с точки зрения роста, на первый план выходят экосистемные продукты и услуги по сопровождению продуктов, которые продемонстрировали рост в 2,4 раза и 3,1 раза соответственно.

📈 Развитие экосистемы дает сетевой эффект, когда на одного клиента может приходиться несколько продуктов, что позитивно влияет на выручку. На данный момент Астра имеет 21 готовое решение. Для примера, число пользователей Astra Linux составляет 3 456 компаний, а остальными продуктами пользуется в среднем по 300 компаний на данный момент. Это предполагает возможный рост экосистемы более, чем в 10 раз!

📌 Среди крупных публичных клиентов можно отметить такие компании, как ВТБ, Газпромнефть и другие. Данные компании обязаны переходить на отечественный софт, как инфраструктурные. Тем не менее, растет число корпоративных клиентов, которые не имеют таких обязательств, но выбирают продукты Астры. К ним относятся Алроса, Nestle, Mars, Kerama Marazzi, Ашан и другие.

📈 Вернемся к финансовым результатам, EBITDA за год увеличилась на 44% г/г до 4,2 млрд руб., маржинальность при это осталась на высоком уровне (44%). Такой рост показателя позволяет активно инвестировать в новые направления экосистемы, а также нанимать новых специалистов для разработки и поддержки программных продуктов. На данный момент число сотрудников превышает 2,2 тыс. человек.

📈 Скорректированная чистая прибыль выросла на 26% г/г до 3,3 млрд руб., динамика не очень высокая, однако компания дала четкое объяснение. Среди факторов, в том числе разовые расходы на IPO. Именно скорректированный показатель является базой для выплаты дивидендов. Учитывая, что долговая нагрузка практически отсутствует, ND/EBITDA = 0,02x, акционерам распределят не менее 50% от чистой прибыли. Это дает ориентир по выплате 7,86 руб. на акцию или див.доходность 1,2% годовых. В данном случае выплата скорее является бонусом, потому что основной упор делается на кратный рост.

✔️ Инвестиции в развитие в технологическом сегменте быстро окупаются. За последние 6 лет бизнес Астры вырос в 40 раз! Менеджмент на этом не намерен останавливаться, поэтому рассматривают новые перспективные направления на будущее.

✔️ К таким направлениям относятся развитие облачного инфраструктурного ПО, СУБД и инструменты работы с данными, платформа для разработки, а также искусственный интеллект и машинное обучение. Ждать осталось недолго, уже во 2 квартале начнутся продажи облачной Астры.

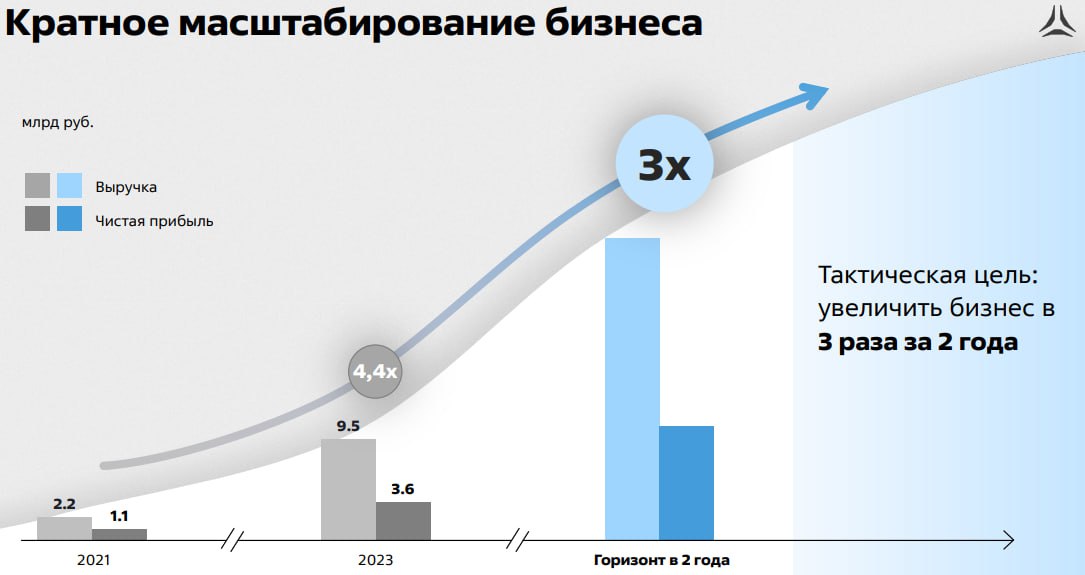

📈 На ближайшие 2 года компания ставит цель увеличить выручку и чистую прибыль в 3 раза! Для того, чтобы добиться таких результатов, было решено запустить двухлетнюю мотивационную программу в размере 2 млн акций. Доп. эмиссии для этого проводиться не будет, а используют казначейский пакет.

📌 Резюмируя все вышесказанное, перспективы компании действительно впечатляют. Высокие темпы роста сегмента ОС в совокупности с расширением продуктовой линейки (экосистемы) могут дать синергетический эффект. Учитывая прошлые результаты бизнеса, сомнений в достижении поставленных целей не возникает. Продолжаем следить за отчетами и важными новостями, обзором которых буду с вами делиться.

#ASTR

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Группа Астра провела 2 апреля День инвестора, на котором мне удалось поприсутствовать онлайн. Хочется отметить, что открытость компании по отношению к инвесторам в наше время является важным критерием для принятия инвестиционных решений.

🧐 Сегодня попробуем разобраться в том, насколько успешно эмитенту удалось завершить 2023 год, какие изменения произошли в бизнесе и чего стоит ожидать в будущем.

Предлагаю начать с финансовых результатов по МСФО.

📝 Это первый финансовый отчет Астры, который она раскрыла уже в статусе публичной компании. Отгрузки в 2023 году выросли более, чем на 75% г/г, а выручка увеличилась на 77% г/г, что является рекордом среди публичных технологических компаний РФ. Пока в структуре доходов доминируют продажи ОС Astra Linux с долей в 66%. Но с точки зрения роста, на первый план выходят экосистемные продукты и услуги по сопровождению продуктов, которые продемонстрировали рост в 2,4 раза и 3,1 раза соответственно.

📈 Развитие экосистемы дает сетевой эффект, когда на одного клиента может приходиться несколько продуктов, что позитивно влияет на выручку. На данный момент Астра имеет 21 готовое решение. Для примера, число пользователей Astra Linux составляет 3 456 компаний, а остальными продуктами пользуется в среднем по 300 компаний на данный момент. Это предполагает возможный рост экосистемы более, чем в 10 раз!

📌 Среди крупных публичных клиентов можно отметить такие компании, как ВТБ, Газпромнефть и другие. Данные компании обязаны переходить на отечественный софт, как инфраструктурные. Тем не менее, растет число корпоративных клиентов, которые не имеют таких обязательств, но выбирают продукты Астры. К ним относятся Алроса, Nestle, Mars, Kerama Marazzi, Ашан и другие.

📈 Вернемся к финансовым результатам, EBITDA за год увеличилась на 44% г/г до 4,2 млрд руб., маржинальность при это осталась на высоком уровне (44%). Такой рост показателя позволяет активно инвестировать в новые направления экосистемы, а также нанимать новых специалистов для разработки и поддержки программных продуктов. На данный момент число сотрудников превышает 2,2 тыс. человек.

📈 Скорректированная чистая прибыль выросла на 26% г/г до 3,3 млрд руб., динамика не очень высокая, однако компания дала четкое объяснение. Среди факторов, в том числе разовые расходы на IPO. Именно скорректированный показатель является базой для выплаты дивидендов. Учитывая, что долговая нагрузка практически отсутствует, ND/EBITDA = 0,02x, акционерам распределят не менее 50% от чистой прибыли. Это дает ориентир по выплате 7,86 руб. на акцию или див.доходность 1,2% годовых. В данном случае выплата скорее является бонусом, потому что основной упор делается на кратный рост.

✔️ Инвестиции в развитие в технологическом сегменте быстро окупаются. За последние 6 лет бизнес Астры вырос в 40 раз! Менеджмент на этом не намерен останавливаться, поэтому рассматривают новые перспективные направления на будущее.

✔️ К таким направлениям относятся развитие облачного инфраструктурного ПО, СУБД и инструменты работы с данными, платформа для разработки, а также искусственный интеллект и машинное обучение. Ждать осталось недолго, уже во 2 квартале начнутся продажи облачной Астры.

📈 На ближайшие 2 года компания ставит цель увеличить выручку и чистую прибыль в 3 раза! Для того, чтобы добиться таких результатов, было решено запустить двухлетнюю мотивационную программу в размере 2 млн акций. Доп. эмиссии для этого проводиться не будет, а используют казначейский пакет.

📌 Резюмируя все вышесказанное, перспективы компании действительно впечатляют. Высокие темпы роста сегмента ОС в совокупности с расширением продуктовой линейки (экосистемы) могут дать синергетический эффект. Учитывая прошлые результаты бизнеса, сомнений в достижении поставленных целей не возникает. Продолжаем следить за отчетами и важными новостями, обзором которых буду с вами делиться.

#ASTR

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈Астра проведет SPO на Мосбирже

📝 Вторичное публичное размещение (SPO) было ожидаемо, оно вписывается в стратегию компании по развитию и становлению со временем голубой фишкой. Чтобы крупные фонды могли покупать и продавать акцию, не сильно влияя на динамику котировок, нужна дополнительная ликвидность, добиться которой можно за счет увеличения доли акций в свободном обращении (free-float).

❗️ Важно не путать SPO и доп. эмиссию. В первом случае новых акций не появляется (доля текущих акционеров не размывается!), а продает часть своих бумаг крупный владелец бизнеса.

💰 В рамках данной сделки предложение акций будет со стороны Дениса Фролова, который может продать от 10,5 до 21 млн акций, в зависимости от объема спроса. Таким образом, это позволит увеличить free-float с текущих 5% до 10-15%. Как я выше сказал, рост доли акций в свободном обращении, в совокупности с ростом капитализации, откроет возможность компании стать индексной историей. Это привлечет интерес к бумагам со стороны крупных инвест. фондов, в том числе индексных, что позитивно отразится на дальнейшем росте цены акций.

🎞 Вчера удалось принять участие в онлайн звонке с менеджментом, за что благодарю всех организаторов и компанию за открытость для частных инвесторов. Там был затронут ряд важных вопросов, ответы на которые тезисно и своими словами приведу ниже:

❓ По какой цене пройдет размещение?

- И это ключевой момент, на который стоит обратить внимание. SPO пройдет по цене с дисконтом к рынку. Компания собирает обратную связь от инвесторов, по результатам которой обещала в самое ближайшее время дать более четкий ориентир. В начале апреля бумага достигала исторических пиков (порядка 710 рублей) , поэтому, инвестору вполне интересной может быть покупка акций Астры по цене, которая не превысит 620 рублей.

❓ Какая ожидается аллокация?

- С учетом того, что сейчас предложение будет более объемное по сравнению с IPO, аллокация будет высокой. Напомню. в рамках IPO разместили акции на сумму 3,5 млрд руб. Если брать сейчас за ориентир верхнюю планку вышеуказанного диапазона (620 руб.) и максимально возможное число акций (21 млн шт.), то объем сделки будет на уровне 13 млрд руб. В таком случае, чтобы аллокация была 5%, как при первичном размещении, спрос должен превысить 260 млрд руб., что физически маловероятно. На мой взгляд, аллокация будет выше 50%, но точную цифру мы узнаем ближе к делу.

❓ Почему сделка не cash-in?

- На данный момент компания не нуждается в дополнительном финансировании, отношение чистого долга к EBITDA близко к нулю. И нет смысла просто так размывать долю текущих владельцев акций.

✔️ Астра является лидером сектора по разработке операционных систем в РФ с долей в 76%. Несмотря на размер, она продолжает удерживать высокие темпы роста, в 2023 году, например, выручка увеличилась в 1,8 раза.

📈 К 2026 году менеджмент ожидает роста бизнеса в 3 раза, подробнее об этом делал разбор от 4 апреля. И эта динамика будет обеспечена не только ядром компании по разработке ОС, но и экосистемными решениями, доля которых в объеме продаж должна дойти до 50% к 2030 году.

⏳ Вернемся к параметрам размещения. Сбор заявок пройдет в период с 15 по 18 апреля включительно, но в случае большого спроса может быть завершен досрочно.

📌 Резюмируя все вышесказанное, я считаю SPO Астры хорошей возможностью поучаствовать в растущем бизнесе тем, кто не успел этого сделать или планирует увеличить свою долю. Акции эмитент предлагает не "по хаям", а с хорошим дисконтом, который будет отыгран уже в этом году, на мой взгляд. Я участвовал в IPO компании, возможно также приму участие и в SPO.

#ASTR

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Вторичное публичное размещение (SPO) было ожидаемо, оно вписывается в стратегию компании по развитию и становлению со временем голубой фишкой. Чтобы крупные фонды могли покупать и продавать акцию, не сильно влияя на динамику котировок, нужна дополнительная ликвидность, добиться которой можно за счет увеличения доли акций в свободном обращении (free-float).

❗️ Важно не путать SPO и доп. эмиссию. В первом случае новых акций не появляется (доля текущих акционеров не размывается!), а продает часть своих бумаг крупный владелец бизнеса.

💰 В рамках данной сделки предложение акций будет со стороны Дениса Фролова, который может продать от 10,5 до 21 млн акций, в зависимости от объема спроса. Таким образом, это позволит увеличить free-float с текущих 5% до 10-15%. Как я выше сказал, рост доли акций в свободном обращении, в совокупности с ростом капитализации, откроет возможность компании стать индексной историей. Это привлечет интерес к бумагам со стороны крупных инвест. фондов, в том числе индексных, что позитивно отразится на дальнейшем росте цены акций.

🎞 Вчера удалось принять участие в онлайн звонке с менеджментом, за что благодарю всех организаторов и компанию за открытость для частных инвесторов. Там был затронут ряд важных вопросов, ответы на которые тезисно и своими словами приведу ниже:

❓ По какой цене пройдет размещение?

- И это ключевой момент, на который стоит обратить внимание. SPO пройдет по цене с дисконтом к рынку. Компания собирает обратную связь от инвесторов, по результатам которой обещала в самое ближайшее время дать более четкий ориентир. В начале апреля бумага достигала исторических пиков (порядка 710 рублей) , поэтому, инвестору вполне интересной может быть покупка акций Астры по цене, которая не превысит 620 рублей.

❓ Какая ожидается аллокация?

- С учетом того, что сейчас предложение будет более объемное по сравнению с IPO, аллокация будет высокой. Напомню. в рамках IPO разместили акции на сумму 3,5 млрд руб. Если брать сейчас за ориентир верхнюю планку вышеуказанного диапазона (620 руб.) и максимально возможное число акций (21 млн шт.), то объем сделки будет на уровне 13 млрд руб. В таком случае, чтобы аллокация была 5%, как при первичном размещении, спрос должен превысить 260 млрд руб., что физически маловероятно. На мой взгляд, аллокация будет выше 50%, но точную цифру мы узнаем ближе к делу.

❓ Почему сделка не cash-in?

- На данный момент компания не нуждается в дополнительном финансировании, отношение чистого долга к EBITDA близко к нулю. И нет смысла просто так размывать долю текущих владельцев акций.

✔️ Астра является лидером сектора по разработке операционных систем в РФ с долей в 76%. Несмотря на размер, она продолжает удерживать высокие темпы роста, в 2023 году, например, выручка увеличилась в 1,8 раза.

📈 К 2026 году менеджмент ожидает роста бизнеса в 3 раза, подробнее об этом делал разбор от 4 апреля. И эта динамика будет обеспечена не только ядром компании по разработке ОС, но и экосистемными решениями, доля которых в объеме продаж должна дойти до 50% к 2030 году.

⏳ Вернемся к параметрам размещения. Сбор заявок пройдет в период с 15 по 18 апреля включительно, но в случае большого спроса может быть завершен досрочно.

📌 Резюмируя все вышесказанное, я считаю SPO Астры хорошей возможностью поучаствовать в растущем бизнесе тем, кто не успел этого сделать или планирует увеличить свою долю. Акции эмитент предлагает не "по хаям", а с хорошим дисконтом, который будет отыгран уже в этом году, на мой взгляд. Я участвовал в IPO компании, возможно также приму участие и в SPO.

#ASTR

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Элемент удвоил чистую прибыль за год

📝 ГК «Элемент» является уникальным и достаточно крупным активом, не имеющим публичных аналогов на рынке РФ. Компания была создана в 2019 г. на базе активов АФК «Система» и «Ростеха». Сейчас в нее входят 30 предприятий по производству микросхем, полупроводниковых приборов, силовой электроники, радиоэлектроники и т.д. В структуре группы такие известные производители электронных модулей, как АО «Микрон», АО «НИИМА «Прогресс» и другие.

Перейдем к отчету.

📈 Выручка по итогам 2023 года выросла на 46,5% г/г до 35,8 млрд руб. Спрос на российские комплектующие и электронную компонентную базу продолжает увеличиваться.

📈 EBITDA составила 8,7 млрд руб., что выше уровня 2022 года на 68% и это рекорд. Динамика превзошла даже текущих лидеров нашего IT сектора, для сравнения, EBITDA Позитива #POSI выросла в 2023 году на 59%, а у Астры #ASTR на 16%. С одной стороны, такому росту способствовало увеличение выручки, с другой стороны, менеджмент продолжает работу над операционной эффективностью, что уже находит свое отражение в цифрах. Так, рентабельность по EBITDA достигла отметки 24,2%, что на 3,1 п.п. выше уровня 2022 года.

🚀 Чистая прибыль за период практически удвоилась, и составила 5,3 млрд руб. (+93% г/г). Здесь, как писал выше, повлияло не только увеличение объемов производства, но и оптимизация расходов за счет акцента на эффективность. У «Элемента», темпы роста прибыли уже сопоставимы с IT компаниями, а после окончания инвестиционного цикла могут их опережать.

💰 Долговая нагрузка относительно низкая, ND/EBITDA = 1,3x против 1,8х годом ранее. Компания не раскрывает стоимость обслуживания займов, но с учетом того, что это технологический сектор, который имеет господдержку, думаю, там все в пределах нормы. Небольшая закредитованность дает возможность для маневра, если вдруг появится интересная сделка M&A или необходимо будет где-то нарастить свое присутствие.

💼 Давайте теперь подробнее затронем тему IPO. Ранее в СМИ появлялась оценка бизнеса в размере 100-150 млрд руб., что дает ориентир по форвардным мультипликаторам EV/EBITDA = 12-15х, а P/E = 15-20x. При сохранении высоких темпов роста, это не так много. В РФ нет публичных аналогов для сравнения, но если посмотреть на западные компании, с похожими темпами роста, как AMD или Nvidia, то их мультипликаторы P/E вообще находятся в диапазоне 50-100x.

📈 Таким образом, потенциал роста сохраняется. Если вспомнить размещение Астры, на IPO компания оценивалась в 70 млрд руб., а сейчас капитализация превышает 128 млрд руб. и это при том, что выручка за 2023 год составила 9,5 млрд руб., а у Элемента она уже приблизилась к 36 млрд руб.

📈 ГК «Элемент» является лидером сектора и растет быстрее рынка. Думаю, что эта тенденция сохранится в среднесрочной перспективе. А сам рынок микроэлектроники, по прогнозам kept, к 2030 году вырастет в 2,7 раза до 780 млрд руб. с 289 млрд руб. на конец 2023 года. Это подразумевает среднегодовую динамику в 15%.

🌏 Помимо роста рынка, есть еще два дополнительных драйвера: импортозамещение внутри него и экспортный потенциал. Объем замещения к 2030 году может составить 351 млрд руб. против 59 млрд руб. в 2023 году. Это дает ориентир по среднегодовому темпу роста в 30%. В результате доля отечественного производства достигнет отметки в 45% от объема потребления в РФ против 20% по итогам 2023 года. А с точки зрения экспорта, по данным kept, рынок микроэлектроники в дружественных странах составляет около 40% от мирового (215 млрд долл. в 2023 году) и имеет потенциал удвоения к 2030 году.

📌 Торговые партнеры РФ зависимы от импорта, и в большинстве случаев не обладают необходимой технологической экспертизой, чтобы развивать собственную продукцию, поэтому здесь у «Элемента» хорошие возможности.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 ГК «Элемент» является уникальным и достаточно крупным активом, не имеющим публичных аналогов на рынке РФ. Компания была создана в 2019 г. на базе активов АФК «Система» и «Ростеха». Сейчас в нее входят 30 предприятий по производству микросхем, полупроводниковых приборов, силовой электроники, радиоэлектроники и т.д. В структуре группы такие известные производители электронных модулей, как АО «Микрон», АО «НИИМА «Прогресс» и другие.

Перейдем к отчету.

📈 Выручка по итогам 2023 года выросла на 46,5% г/г до 35,8 млрд руб. Спрос на российские комплектующие и электронную компонентную базу продолжает увеличиваться.

📈 EBITDA составила 8,7 млрд руб., что выше уровня 2022 года на 68% и это рекорд. Динамика превзошла даже текущих лидеров нашего IT сектора, для сравнения, EBITDA Позитива #POSI выросла в 2023 году на 59%, а у Астры #ASTR на 16%. С одной стороны, такому росту способствовало увеличение выручки, с другой стороны, менеджмент продолжает работу над операционной эффективностью, что уже находит свое отражение в цифрах. Так, рентабельность по EBITDA достигла отметки 24,2%, что на 3,1 п.п. выше уровня 2022 года.

🚀 Чистая прибыль за период практически удвоилась, и составила 5,3 млрд руб. (+93% г/г). Здесь, как писал выше, повлияло не только увеличение объемов производства, но и оптимизация расходов за счет акцента на эффективность. У «Элемента», темпы роста прибыли уже сопоставимы с IT компаниями, а после окончания инвестиционного цикла могут их опережать.

💰 Долговая нагрузка относительно низкая, ND/EBITDA = 1,3x против 1,8х годом ранее. Компания не раскрывает стоимость обслуживания займов, но с учетом того, что это технологический сектор, который имеет господдержку, думаю, там все в пределах нормы. Небольшая закредитованность дает возможность для маневра, если вдруг появится интересная сделка M&A или необходимо будет где-то нарастить свое присутствие.

💼 Давайте теперь подробнее затронем тему IPO. Ранее в СМИ появлялась оценка бизнеса в размере 100-150 млрд руб., что дает ориентир по форвардным мультипликаторам EV/EBITDA = 12-15х, а P/E = 15-20x. При сохранении высоких темпов роста, это не так много. В РФ нет публичных аналогов для сравнения, но если посмотреть на западные компании, с похожими темпами роста, как AMD или Nvidia, то их мультипликаторы P/E вообще находятся в диапазоне 50-100x.

📈 Таким образом, потенциал роста сохраняется. Если вспомнить размещение Астры, на IPO компания оценивалась в 70 млрд руб., а сейчас капитализация превышает 128 млрд руб. и это при том, что выручка за 2023 год составила 9,5 млрд руб., а у Элемента она уже приблизилась к 36 млрд руб.

📈 ГК «Элемент» является лидером сектора и растет быстрее рынка. Думаю, что эта тенденция сохранится в среднесрочной перспективе. А сам рынок микроэлектроники, по прогнозам kept, к 2030 году вырастет в 2,7 раза до 780 млрд руб. с 289 млрд руб. на конец 2023 года. Это подразумевает среднегодовую динамику в 15%.

🌏 Помимо роста рынка, есть еще два дополнительных драйвера: импортозамещение внутри него и экспортный потенциал. Объем замещения к 2030 году может составить 351 млрд руб. против 59 млрд руб. в 2023 году. Это дает ориентир по среднегодовому темпу роста в 30%. В результате доля отечественного производства достигнет отметки в 45% от объема потребления в РФ против 20% по итогам 2023 года. А с точки зрения экспорта, по данным kept, рынок микроэлектроники в дружественных странах составляет около 40% от мирового (215 млрд долл. в 2023 году) и имеет потенциал удвоения к 2030 году.

📌 Торговые партнеры РФ зависимы от импорта, и в большинстве случаев не обладают необходимой технологической экспертизой, чтобы развивать собственную продукцию, поэтому здесь у «Элемента» хорошие возможности.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E********************************************************************МОИ КАНАЛЫПульс ...