🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Самолет подводит предварительные итоги 2022 года

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На этой неделе компания провела мероприятие для финансового сообщества Big Day, на котором поделилась итогами года и планами на 2023 год. Событие для этого года крайне редкое, тем интересней было послушать. Какие мысли возникли:

📉 Во-первых, текущие котировки акций Самолета на 51% ниже начала года. Для сравнения, акции ПИК #PIKK за тот же период упали на 48%, Эталона #ETLN на 45%, а ЛСР #LSRG на 26%.

📈 В этом сравнении интересно то, что у Самолета ожидаются самые сильные результаты по итогам года в секторе и при этом самая большая коррекция... Чтобы не быть голословным, приведу прогноз менеджмента по динамике финансовых и операционных показателей, которые они ожидают по итогам всего 2022 года.

🏢 Начнем с активов, как мы разбирали ранее, по независимой оценке Сommonwealth Partnership. Стоимость активов группы «Самолет» по состоянию на 30 июня 2022 года составила 634,7 млрд руб. (рост за год на 64% с 387,3 млрд руб. на 30.06.2021 и на 19% с 532,9 млрд руб. за полгода с 31.12.2021).

💰 Объем продаж первичной недвижимости за год составит 1,1 млн кв.м. Выручка за этот же период увеличится в 1,4 раза до 189 млрд руб. EBITDA покажет двукратный рост и составит 48 млрд руб.

📊 Таким образом, мы видим, что бизнес за год вырос в 2 раза, а акции стали дешевле в 2 раза. Как-то нелогично. Либо инвесторы ожидают трудный период для девелоперов в ближайшей перспективе, либо это просто неэффективность рынка сказывается.

🧐 Теперь давайте посмотрим, каких результатов ожидает менеджмент в 2023 году:

✔️ рост объема продаж первичной недвижимости до 1,9 млн кв.м. (против 1,1 млн кв.м. по итогам 2022 года);

✔️ рост выручки в 1,5 раза до 350 млрд руб.;

✔️ рост EBITDA в 2 раза г/г до 90 млрд руб.;

✔️ сохранение комфортного уровня долговой нагрузки на уровне 1,5Х по ND/EBITDA;

✔️ рост доли рынка с 3% до 6%;

✔️ внешний фонд недвижимости под управлением собственной УК увеличится до 2,1-2,3 млн кв.м.

📈 Если в следующем году получится добиться заявленных результатов, то стоимость компании сейчас составляет всего 2х EBITDA 2023 года, что достаточно дешево даже по меркам российского рынка. Особенно с учетом темпов роста бизнеса Группы «Самолет».

📝 Комментарий генерального директора Группы "Самолет" Антона Елистратова:

"По итогам 2022 года мы ожидаем увеличение объема продаж недвижимости до 1,1 млн кв.м., выручки почти до 200 млрд руб, а EBITDA почти до 50 млрд руб. Такой рост на сложном макроэкономическом фоне стал возможным благодаря правильной клиенто-центричной стратегии, правильно выбранному сегменту массового жилья, лучшему в этом классе продукту, крупнейшему в стране земельному банку, активному использованию цифровых решений для увеличения скорости строительства и повышения эффективности бизнеса, а также энергии и талантам команды «Самолет».".

📌 До сих пор серьезное давление на строительный сегмент оказывала новость по возможной отмене льготной ипотеки. В московском регионе, например, более 80% сделок заключается с использованием ипотечных средств. Но 15 декабря Президент поставил точку в этом вопросе, продлив льготную ипотеку до середины 2024 года с увеличением ставки с 7 до 8%.

🧰 Таким образом, основной вопрос для сектора в виде льготной ипотеки разрешился. Теперь осталось оценить потребительский спрос на недвижимость в новых условиях. Здесь многое будет зависеть от геополитики и давления на рынок в целом. Я уже имею небольшую позицию в акциях данного застройщика и жду, когда начнутся торги его ЗПИФами, о которых мы говорили в прошлом посте.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌥 АФК Система: есть ли перспектива?

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.

🌲 Самой пострадавшей компанией в 3 квартале стала Сегежа #SGZH, которая испытала на себе снижение продаж и маржинальности из-за закрытия европейского рынка и более остро встал вопрос поиска новых рынков сбыта. Дополнительным фактором, занизившим маржинальность, стал крепкий рубль. По итогам квартала выручка Сегежи снизилась на 6,1% г/г, OIBDA на 75,4%. Все это отразилось на консолидированном результате Системы. А также стало очевидно, что получить дивиденды от Сегежи в 2023 году, скорее всего не получится.

🏗 Проблемы не обошли стороной и застройщика Эталон #ETLN, который потерял часть клиентов после событий конца сентября. Новые продажи по итогам 3 квартала снизились на 30,6% г/г, а денежные поступления упали на 42,1%. Эталон специализируется на недвижимости высокого ценового сегмента. И его целевая аудитория либо уехала из страны, либо пока не спешит тратить средства на покупку недвижимости.

📈 С другой стороны, у Системы есть активы, которые даже в кризис продолжили свой рост и сохранили неплохие перспективы развития. Речь идет об Озоне, Медси, Биннофарме и Степи.

📦 Озон #OZON показал в 3 квартале рост GMV на 73,7% г/г, а также вышел на положительный уровень скорректированной EBITDA.

💊 Медси демонстрирует рост выручки на 24,1% г/г, Биннофарм на 11,5%. Правда с маржинальностью они пока испытывают некоторые трудности, на фоне растущей выручки OIBDA не растет, а даже снижается.

🌾 Агрохолдинг "Степь" чувствует себя чуть хуже, в 3 квартале выручка снизилась на 9% г/г, но это скорее всего разовый эффект из-за специфики бизнеса.

❗️В целом, растущие активы Системы пока еще требуют повышенных капитальных вложений. Кроме того, не забываем о новых приобретениях: в этом году был куплен производитель воды "Архыз", а также активы по переработке рыбы на Камчатке, которые тоже потребуют новых денежных вливаний.

🧐 Система пока остается, в некотором смысле, заложником ситуации. Перспективные активы в составе холдинга присутствуют в большом количестве, но в моменте еще требуют финансирования. А вот входящие денежные потоки сильно ограничены на фоне трудностей у "дивидендных дочек", а также неподходящей конъюнктуры для проведения IPO.

Для выхода из ситуации, Системе придется еще больше увеличивать долговую нагрузку, которая и так уже сильно выше среднего, или продолжать качать деньги из МТС, Сегежи и Эталона (что может быть опасно для устойчивости их бизнеса в текущей ситуации). Есть еще вариант попробовать провести IPO не смотря ни на что, последовав примеру Whoosh #WUSH. Но, насколько это будет реально в 2023 году, пока сказать трудно. Несмотря на все трудности, перспективы пока сохраняются, но сдвигаются во времени на неопределённый срок.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.

🌲 Самой пострадавшей компанией в 3 квартале стала Сегежа #SGZH, которая испытала на себе снижение продаж и маржинальности из-за закрытия европейского рынка и более остро встал вопрос поиска новых рынков сбыта. Дополнительным фактором, занизившим маржинальность, стал крепкий рубль. По итогам квартала выручка Сегежи снизилась на 6,1% г/г, OIBDA на 75,4%. Все это отразилось на консолидированном результате Системы. А также стало очевидно, что получить дивиденды от Сегежи в 2023 году, скорее всего не получится.

🏗 Проблемы не обошли стороной и застройщика Эталон #ETLN, который потерял часть клиентов после событий конца сентября. Новые продажи по итогам 3 квартала снизились на 30,6% г/г, а денежные поступления упали на 42,1%. Эталон специализируется на недвижимости высокого ценового сегмента. И его целевая аудитория либо уехала из страны, либо пока не спешит тратить средства на покупку недвижимости.

📈 С другой стороны, у Системы есть активы, которые даже в кризис продолжили свой рост и сохранили неплохие перспективы развития. Речь идет об Озоне, Медси, Биннофарме и Степи.

📦 Озон #OZON показал в 3 квартале рост GMV на 73,7% г/г, а также вышел на положительный уровень скорректированной EBITDA.

💊 Медси демонстрирует рост выручки на 24,1% г/г, Биннофарм на 11,5%. Правда с маржинальностью они пока испытывают некоторые трудности, на фоне растущей выручки OIBDA не растет, а даже снижается.

🌾 Агрохолдинг "Степь" чувствует себя чуть хуже, в 3 квартале выручка снизилась на 9% г/г, но это скорее всего разовый эффект из-за специфики бизнеса.

❗️В целом, растущие активы Системы пока еще требуют повышенных капитальных вложений. Кроме того, не забываем о новых приобретениях: в этом году был куплен производитель воды "Архыз", а также активы по переработке рыбы на Камчатке, которые тоже потребуют новых денежных вливаний.

🧐 Система пока остается, в некотором смысле, заложником ситуации. Перспективные активы в составе холдинга присутствуют в большом количестве, но в моменте еще требуют финансирования. А вот входящие денежные потоки сильно ограничены на фоне трудностей у "дивидендных дочек", а также неподходящей конъюнктуры для проведения IPO.

Для выхода из ситуации, Системе придется еще больше увеличивать долговую нагрузку, которая и так уже сильно выше среднего, или продолжать качать деньги из МТС, Сегежи и Эталона (что может быть опасно для устойчивости их бизнеса в текущей ситуации). Есть еще вариант попробовать провести IPO не смотря ни на что, последовав примеру Whoosh #WUSH. Но, насколько это будет реально в 2023 году, пока сказать трудно. Несмотря на все трудности, перспективы пока сохраняются, но сдвигаются во времени на неопределённый срок.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

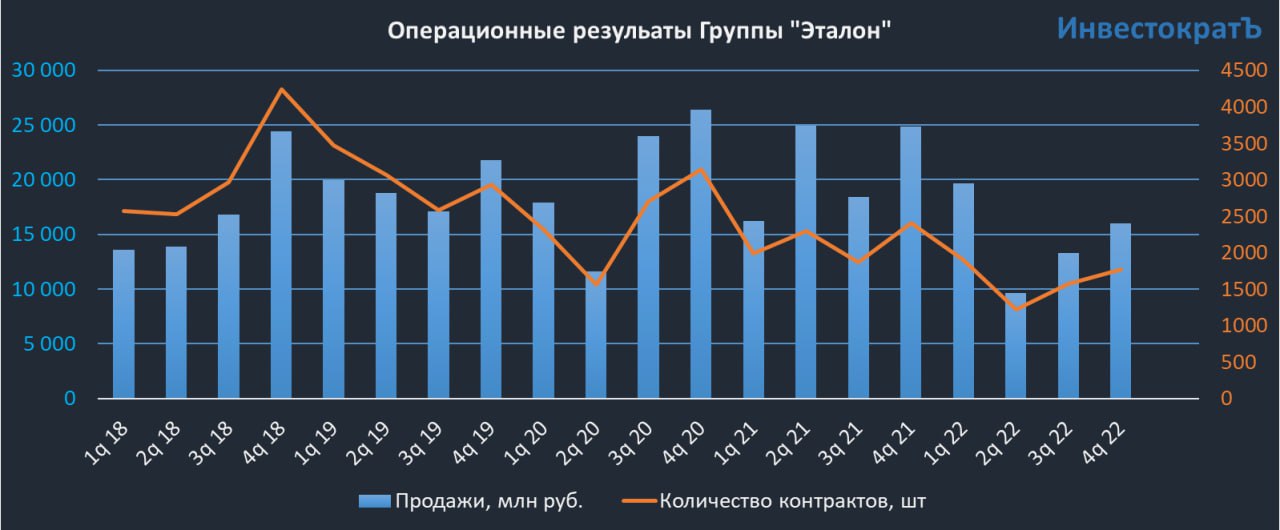

🏗 Эталон принял на себя снижение спроса

Эталон выпустил операционный отчет по итогам года, который оказался откровенно слабым для бизнеса.

📉 Продажи недвижимости снизились на 30% г/г в денежном выражении и на 35% в объеме проданных кв. метров.

🤕 Эталон оказался самым пострадавшим из публичных застройщиков. Для сравнения, продажи группы ЛСР #LSRG снизились на 17,5% в объемном выражении, а у Самолета #SMLT они и вовсе активно растут.

📉 Объем продаж кв. метров у Эталона снижается уже третий год подряд. По сравнению с пиковыми значениями 2019 года, текущие продажи сократились более чем вдвое.

⚡️ Главным вызовом для компании в 2022 году стало опережающее снижение спроса на недвижимость премиального сегмента на фоне экономического и геополитического шоков.

👍 Но есть в отчете и позитивные моменты:

📌 Эталон финансово устойчив. Соотношение чистый долг/EBITDA составляет 0,9x. Есть запас прочности по отношению к целевому уровню (2-3x).

📌 В прошлом году Эталон приобрел компанию "ЮИТ Россия". Это позволило нарастить портфель недвижимости, увеличить объем ввода жилья в эксплуатацию на 74% г/г.

📌 Также в 2022 году продолжился тренд по выходу в регионы. Компания добавила в свой портфель 20 новых проектов и 5 новых регионов. В том числе, благодаря приобретению "ЮИТ".

🧐 Как видим, Эталон уже не первый год испытывает трудности с объемами продаж. Компания пытается исправить ситуацию, совершая поглощения и выходя в регионы. Но на сколько успешной будет такая стратегия и получится ли там найти достаточный платежеспособный спрос и прежнюю рентабельность - большой вопрос.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон выпустил операционный отчет по итогам года, который оказался откровенно слабым для бизнеса.

📉 Продажи недвижимости снизились на 30% г/г в денежном выражении и на 35% в объеме проданных кв. метров.

🤕 Эталон оказался самым пострадавшим из публичных застройщиков. Для сравнения, продажи группы ЛСР #LSRG снизились на 17,5% в объемном выражении, а у Самолета #SMLT они и вовсе активно растут.

📉 Объем продаж кв. метров у Эталона снижается уже третий год подряд. По сравнению с пиковыми значениями 2019 года, текущие продажи сократились более чем вдвое.

⚡️ Главным вызовом для компании в 2022 году стало опережающее снижение спроса на недвижимость премиального сегмента на фоне экономического и геополитического шоков.

👍 Но есть в отчете и позитивные моменты:

📌 Эталон финансово устойчив. Соотношение чистый долг/EBITDA составляет 0,9x. Есть запас прочности по отношению к целевому уровню (2-3x).

📌 В прошлом году Эталон приобрел компанию "ЮИТ Россия". Это позволило нарастить портфель недвижимости, увеличить объем ввода жилья в эксплуатацию на 74% г/г.

📌 Также в 2022 году продолжился тренд по выходу в регионы. Компания добавила в свой портфель 20 новых проектов и 5 новых регионов. В том числе, благодаря приобретению "ЮИТ".

🧐 Как видим, Эталон уже не первый год испытывает трудности с объемами продаж. Компания пытается исправить ситуацию, совершая поглощения и выходя в регионы. Но на сколько успешной будет такая стратегия и получится ли там найти достаточный платежеспособный спрос и прежнюю рентабельность - большой вопрос.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

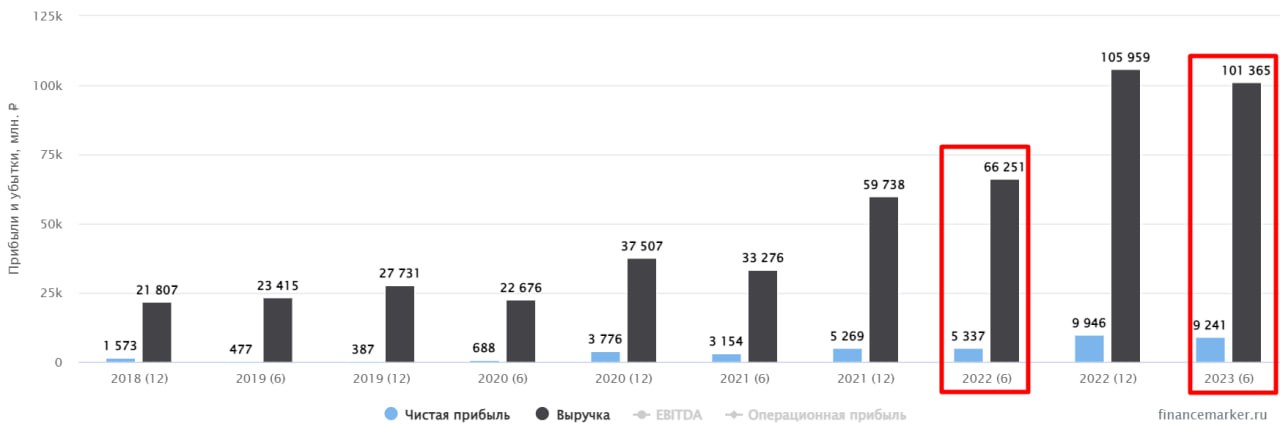

🏗 Эталон демонстрирует мнимый рост

📈 С начала года акции компании выросли на 31%. Насколько этот рост оправдан динамикой финансовых результатов Группы и есть ли потенциал для дальнейшего роста? Попробуем вместе разобраться в статье.

Ключевые результаты 2022 года:

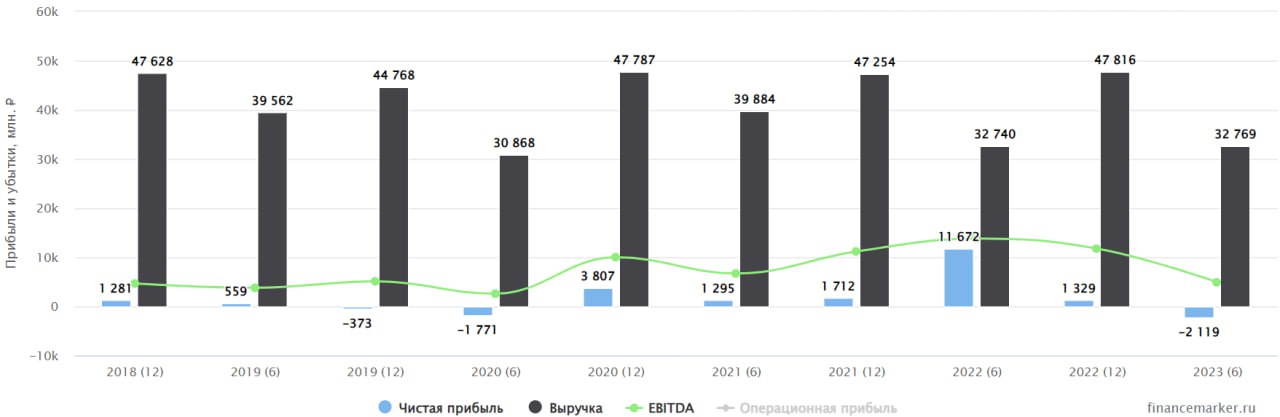

📉 Выручка снизилась на 8% г/г до 80,56 млрд руб. Ожидаемое снижение на фоне негативной динамики операционных результатов, которые так и не восстановились после пандемии 2020 года. Вторым важным фактором стало сильное падение цен на элитное жилье в прошлом году, а основную ставку Эталон делает как раз на этот сегмент рынка. Но, стоит отметить, что девелоперы не сильно снижают цены на новостройки, поэтому, потенциальные покупатели постепенно уходят на вторичный рынок, где можно найти более выгодные предложения.

📊 Удержание высокой цены реализации квадратного метра позволило немного нарастить рентабельность валовой прибыли до 35%, что на 3 п.п. выше уровня 2021 года.

📉 EBITDA демонстрирует тоже нисходящую динамику, падение на 8% г/г до 16,5 млрд руб. Рентабельность EBITDA удалось сохранить на уровне 2021 года в районе 20,5%.

📈 А вот чистая прибыль наоборот, поставила рекорд в 13 млрд руб. по сравнению с 3 млрд руб. в 2021 году. Такой рост произошел из-за влияния разовых факторов в виде сделки по приобретению бизнеса финской "ЮИТ", которая принесла дополнительно 12 млрд руб. Если же мы сравним скорректированную чистую прибыль на сумму приобретения активов и вычтем прибыль от выгодной сделки M&A, то она составит всего 2,8 млрд руб. против 6,5 млрд руб. годом ранее. И здесь мы наблюдаем истинную картину происходящего, 🪄 карета превращается в ....

❗️Приобретение "ЮИТ" повлияло не только на доходы, но и на расходы Группы. Увеличилось число новых сотрудников, которым нужно платить ЗП, были существенные расходы на саму сделку, а также нарастили инвестиции в строительство новых объектов. Это все привело к тому, что итоговый свободный денежный поток (с учетом изменения средств на эскроу счетах) оказался отрицательным (23,7 млрд руб.).

✔️ Инвесторам пока беспокоиться не о чем, долговая нагрузка остается в пределах нормы, ND/EBITDA = 0,8x, а стоимость обслуживания долга снизилась с 6,5% до 5,2% годовых.

📌 У Эталона хорошее финансовое состояние, благодаря вовремя проведенной доп. эмиссии. В 2021 году компания удачно разместила дополнительно 88,5 млн акций (примерно 30% капитала) по цене $1,7 за штуку. По текущим деньгам это примерно 130 рублей, а биржевая цена сейчас всего 60 рублей за акцию. Размыв капитал акционеров, бизнесу удается поддерживать стабильное положение. Без проведенной допки, компания чувствовала бы себя гораздо хуже и долг скорее всего был бы существенно выше, а также сделка по приобретению "ЮИТ" могла бы не состояться. Вот хороший пример того, когда допэмиссия принесла не вред, а пользу для акционеров.

📌 Но по-прежнему не решен вопрос с редомициляцией (перерегистрацией в РФ). Бизнес имеет кипрскую прописку, а мы владеем не акциями, а депозитарными расписками, что может нести дополнительный инфрастуктурный риск. Компания стоит не очень дорого сейчас, но и нет особых драйверов для раскрытия стоимости. Я думаю, что дальнейший рост акций может быть в двух случаях, либо менеджмент рекомендует высокие дивиденды, либо появятся новости о переезде в родную гавань.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала года акции компании выросли на 31%. Насколько этот рост оправдан динамикой финансовых результатов Группы и есть ли потенциал для дальнейшего роста? Попробуем вместе разобраться в статье.

Ключевые результаты 2022 года:

📉 Выручка снизилась на 8% г/г до 80,56 млрд руб. Ожидаемое снижение на фоне негативной динамики операционных результатов, которые так и не восстановились после пандемии 2020 года. Вторым важным фактором стало сильное падение цен на элитное жилье в прошлом году, а основную ставку Эталон делает как раз на этот сегмент рынка. Но, стоит отметить, что девелоперы не сильно снижают цены на новостройки, поэтому, потенциальные покупатели постепенно уходят на вторичный рынок, где можно найти более выгодные предложения.

📊 Удержание высокой цены реализации квадратного метра позволило немного нарастить рентабельность валовой прибыли до 35%, что на 3 п.п. выше уровня 2021 года.

📉 EBITDA демонстрирует тоже нисходящую динамику, падение на 8% г/г до 16,5 млрд руб. Рентабельность EBITDA удалось сохранить на уровне 2021 года в районе 20,5%.

📈 А вот чистая прибыль наоборот, поставила рекорд в 13 млрд руб. по сравнению с 3 млрд руб. в 2021 году. Такой рост произошел из-за влияния разовых факторов в виде сделки по приобретению бизнеса финской "ЮИТ", которая принесла дополнительно 12 млрд руб. Если же мы сравним скорректированную чистую прибыль на сумму приобретения активов и вычтем прибыль от выгодной сделки M&A, то она составит всего 2,8 млрд руб. против 6,5 млрд руб. годом ранее. И здесь мы наблюдаем истинную картину происходящего, 🪄 карета превращается в ....

❗️Приобретение "ЮИТ" повлияло не только на доходы, но и на расходы Группы. Увеличилось число новых сотрудников, которым нужно платить ЗП, были существенные расходы на саму сделку, а также нарастили инвестиции в строительство новых объектов. Это все привело к тому, что итоговый свободный денежный поток (с учетом изменения средств на эскроу счетах) оказался отрицательным (23,7 млрд руб.).

✔️ Инвесторам пока беспокоиться не о чем, долговая нагрузка остается в пределах нормы, ND/EBITDA = 0,8x, а стоимость обслуживания долга снизилась с 6,5% до 5,2% годовых.

📌 У Эталона хорошее финансовое состояние, благодаря вовремя проведенной доп. эмиссии. В 2021 году компания удачно разместила дополнительно 88,5 млн акций (примерно 30% капитала) по цене $1,7 за штуку. По текущим деньгам это примерно 130 рублей, а биржевая цена сейчас всего 60 рублей за акцию. Размыв капитал акционеров, бизнесу удается поддерживать стабильное положение. Без проведенной допки, компания чувствовала бы себя гораздо хуже и долг скорее всего был бы существенно выше, а также сделка по приобретению "ЮИТ" могла бы не состояться. Вот хороший пример того, когда допэмиссия принесла не вред, а пользу для акционеров.

📌 Но по-прежнему не решен вопрос с редомициляцией (перерегистрацией в РФ). Бизнес имеет кипрскую прописку, а мы владеем не акциями, а депозитарными расписками, что может нести дополнительный инфрастуктурный риск. Компания стоит не очень дорого сейчас, но и нет особых драйверов для раскрытия стоимости. Я думаю, что дальнейший рост акций может быть в двух случаях, либо менеджмент рекомендует высокие дивиденды, либо появятся новости о переезде в родную гавань.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📝 Основные тезисы с конференции Смартлаб. Часть 2.

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏗 Самолет. Заметно быстрее конкурентов.

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале августа мы разобрали с вами текущую ситуацию в бизнесе компании и то, какие драйверы есть у нее в среднесрочной перспективе.

📊 Сегодня проанализируем динамику финансовых результатов Самолета и попробуем сравнить с аналогами, чтобы видеть общую картину в секторе.

Финансовые результаты за 1 полугодие:

📈 Выручка выросла на 53% г/г до 101,4 млрд руб. Главным драйвером стало выведение новых проектов и новых очередей в текущих проектах на рынок. Расширение географической экспансии за пределы Московского региона и запуск новых клиентских сервисом также поддержали рост данного показателя.

⚖️ Для сравнения, за аналогичный период выручка Эталона #ETLN выросла лишь на 1% г/г, у ЛСР рост на 14% г/г #LSRG, ПИК #PIKK не приводит данные за 2022 год, поэтому сравнить нет возможности. Таким образом, Самолет по данному показателю сохраняет лидирующую позицию.

📈 Скорректированная EBITDA компании выросла на 81% г/г до 33,1 млрд руб., показав рентабельность в 32,6%, что также является рекордом за рассматриваемый период в секторе. У ЛСР рентабельность EBITDA составила 26,2%, у Эталона 24,6%, у ПИКа порядка 20%.

📈 Чистая прибыль увеличилась на 73% г/г до 9,2 млрд руб., что превышает показатель за весь 2021 год.

📌 Стоит отметить, что несмотря на высокие темпы роста, компания смогла сократить долговую нагрузку. Чистый долг сократился на 13% к уровню конца 2022 года до 68 млрд руб. Мультипликатор ND/EBITDA составил 1,1x, и находится в пределах нормы.

📈 В начале 3 квартала менеджмент также отмечает рост объемов продаж недвижимости. Главными причинами роста спроса являлось ослабление национальной валюты и возврат ЦБ к ужесточению денежно-кредитной политики, что сопровождалось ростом ставки на 1п.п. в июле.

🏦 С учетом поднятия ключевой ставки в августе до 12%, рост спроса на недвижимость может сохраниться на фоне фиксации ставок по льготной ипотеке на уровне 8%. В нестабильные времена накопления обычно стараются вложить во что-то более надежное, не подверженное инфляции в долгосрочной перспективе. Ярким примером такого актива в РФ является недвижимость.

🚀 Планы менеджмента Самолета на весь 2023 год весьма амбициозные. По управленческой отчетности планируется нарастить объемы продаж на 50% г/г до 1,6 млн кв. м. Выручка ожидается на уровне 290 млрд руб., что подразумевает рост почти на 50% г/г., аналогичную динамику должна продемонстрировать EBITDA, увеличившись до 75 млрд руб.

📌 Несмотря на ситуацию, менеджмент настроен весьма оптимистично и самое главное, что ему удается достигать поставленных целей. Продолжаем следить за компанией и будем надеяться, что заявленный план реализуется, а мы, как инвесторы, получим прирост капитализации.

📌 Еще одним драйвером роста станет включение акций Самолета в индекс Мосбиржи - сегодня вышла новость о том, что бумагу включили в лист ожидания в базу расчета индекса. Для компании это, однозначно, огромный плюс - выход в качественно новую плоскость инвесторов (индексные фонды, пенсионные фонды и страховые компании). С учетом низкой ликвидности на российском рынке акций, такой переток средств может стать хорошей пружиной для выталкивания котировок вверх. Что отдельно хочу отметить – решение вступит в силу только через 3 месяца, но по примеру #POSI, бумага после включения в индекс выросла на 30% в следующие несколько месяцев, смекаете?.. Продолжаем следить за развитием событий.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Коррекция в индексе Мосбиржи, недвижимость, курс доллара и другие новости прошедшей недели

📆 Подошла к концу первая полная неделя сентября. Как вы знаете, осенью очень часто случаются коррекции на мировых рынках. Многие крупные игроки возвращаются из отпусков и включаются в игру, что увеличивает объемы и волатильность цен активов.

🇷🇺Наш рынок #IMOEX тоже не стал исключением и за неделю потерял более 2,7%. Хуже индекса себя чувствуют металлурги, Северсталь #CHMF падает на 8%, НЛМК #NLMK на 7,3%, ММК #MAGN почти на 6%. Застройщики тоже находятся под давлением, ПИК #PIKK и Эталон #ETLN теряют более 3,5%.

🏗 Такая динамика ожидаема по застройщикам и металлургам, с 1 октября ужесточаются требования к заемщикам. Теперь при выдаче кредитов, в том числе ипотеки, будут более высокие надбавки для тех, у кого высокая долговая нагрузка или относительно небольшой первый взнос. Это позволит снизить риски для банковского сектора, но и окажет негативное давление на спрос в секторе недвижимости. Также планируется в перспективе увеличить начальный взнос по льготной ипотеке с 15 до 20%.

📈💵 Курс доллара #USDRUB за неделю вырос на 1,4% и остановился у отметки в 98 руб. Принятые меры ЦБ по ключевой ставке и словесные интервенции серьезного эффекта не дали. В связи с этим ЦБ принял решение с 14 по 22 сентября увеличить объем продажи валюты на рынке в 10 раз. На серьезное укрепление рубля данные меры скорее всего не повлияют, но позволят остановить или замедлить ослабление.

💼 На прошлой неделе я вернулся к покупкам некоторых акций и фондов, о чем писал подробно в нашем клубе. Там же подробно разобрал ситуации в секторе недвижимости, опубликовал изменения по портфелям и активы, в которых наращиваю долю. Осенью следует максимально аккуратно подходить к покупкам и держать хорошую кубышку на случай просадки. Вот для этих целей часть активов и пришлось перетряхнуть.

🔥 Сегодня в 12:00 мск. проведем большую онлайн встречу в клубе с разбором IT сектора, транспортного сектора и девелоперов, присоединяйтесь. Вам будет доступна запись данного мероприятия, а также записи всех прошлых встреч и подробная аналитика по секторам и компаниям.

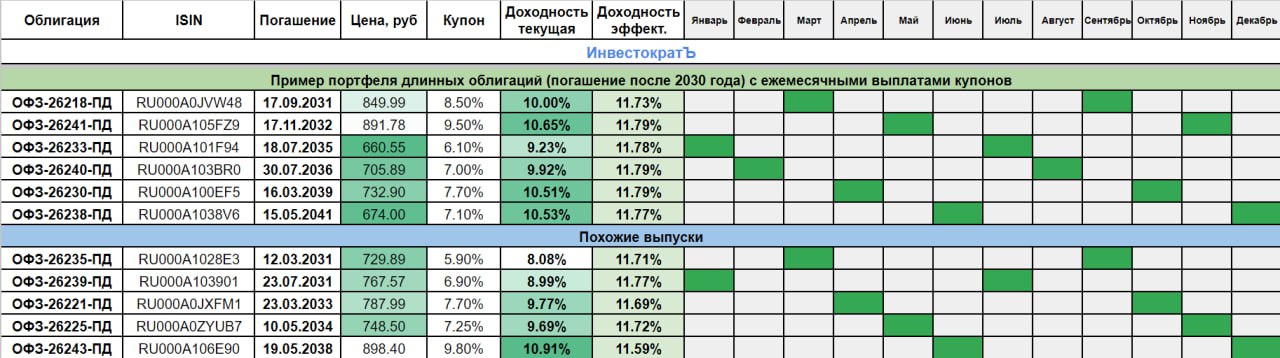

🏦 Не забывайте про 15 сентября, в этот день состоится заседание ЦБ по ключевой ставке. Рынок длинных ОФЗ закладывает повышение, доходность по многим бумагам приблизилась к 12%, увеличившись с момента прошлого заседания примерно на 0,5 п.п.

🎁 В качестве приятного бонуса прикладываю свою табличку длинных ОФЗ со всей информацией и распределением по выплатам купонов. Сверху представлен пример портфеля, который дает ежемесячные выплаты. Особенно актуально для тех, кто также, как я, планирует гасить ипотеку за счет портфеля ОФЗ. Эта таблица полностью автоматизирована и ежедневно собирает данные с сайта Мосбиржи, достаточно ввести только ISIN код. Подробная видео инструкция о том, как сделать такую таблицу самостоятельно выложена в нашем клубе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📆 Подошла к концу первая полная неделя сентября. Как вы знаете, осенью очень часто случаются коррекции на мировых рынках. Многие крупные игроки возвращаются из отпусков и включаются в игру, что увеличивает объемы и волатильность цен активов.

🇷🇺Наш рынок #IMOEX тоже не стал исключением и за неделю потерял более 2,7%. Хуже индекса себя чувствуют металлурги, Северсталь #CHMF падает на 8%, НЛМК #NLMK на 7,3%, ММК #MAGN почти на 6%. Застройщики тоже находятся под давлением, ПИК #PIKK и Эталон #ETLN теряют более 3,5%.

🏗 Такая динамика ожидаема по застройщикам и металлургам, с 1 октября ужесточаются требования к заемщикам. Теперь при выдаче кредитов, в том числе ипотеки, будут более высокие надбавки для тех, у кого высокая долговая нагрузка или относительно небольшой первый взнос. Это позволит снизить риски для банковского сектора, но и окажет негативное давление на спрос в секторе недвижимости. Также планируется в перспективе увеличить начальный взнос по льготной ипотеке с 15 до 20%.

📈💵 Курс доллара #USDRUB за неделю вырос на 1,4% и остановился у отметки в 98 руб. Принятые меры ЦБ по ключевой ставке и словесные интервенции серьезного эффекта не дали. В связи с этим ЦБ принял решение с 14 по 22 сентября увеличить объем продажи валюты на рынке в 10 раз. На серьезное укрепление рубля данные меры скорее всего не повлияют, но позволят остановить или замедлить ослабление.

💼 На прошлой неделе я вернулся к покупкам некоторых акций и фондов, о чем писал подробно в нашем клубе. Там же подробно разобрал ситуации в секторе недвижимости, опубликовал изменения по портфелям и активы, в которых наращиваю долю. Осенью следует максимально аккуратно подходить к покупкам и держать хорошую кубышку на случай просадки. Вот для этих целей часть активов и пришлось перетряхнуть.

🔥 Сегодня в 12:00 мск. проведем большую онлайн встречу в клубе с разбором IT сектора, транспортного сектора и девелоперов, присоединяйтесь. Вам будет доступна запись данного мероприятия, а также записи всех прошлых встреч и подробная аналитика по секторам и компаниям.

🏦 Не забывайте про 15 сентября, в этот день состоится заседание ЦБ по ключевой ставке. Рынок длинных ОФЗ закладывает повышение, доходность по многим бумагам приблизилась к 12%, увеличившись с момента прошлого заседания примерно на 0,5 п.п.

🎁 В качестве приятного бонуса прикладываю свою табличку длинных ОФЗ со всей информацией и распределением по выплатам купонов. Сверху представлен пример портфеля, который дает ежемесячные выплаты. Особенно актуально для тех, кто также, как я, планирует гасить ипотеку за счет портфеля ОФЗ. Эта таблица полностью автоматизирована и ежедневно собирает данные с сайта Мосбиржи, достаточно ввести только ISIN код. Подробная видео инструкция о том, как сделать такую таблицу самостоятельно выложена в нашем клубе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Что происходит в Эталоне?

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

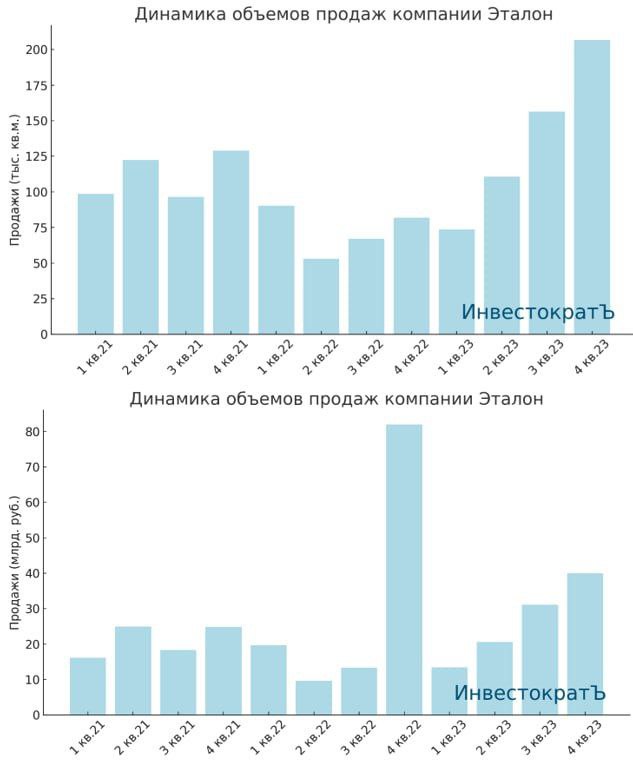

🏗 Ноябрь для Эталона стал рекордным

Эталон отчитался о рекордных продажах в ноябре. Пока ждем операционный отчет за 4 квартал, предлагаю оценить, как чувствует себя строительная отрасль в целом.

В середине 3 квартала текущего года ЦБ начал поднимать ключевую ставку. Динамика была достаточно агрессивной, с 7,5% в июле "ключ" вырос до 13% к концу сентября. Напомню, что сейчас ставка составляет 15% и следующее заседание пройдет 15 декабря, где ее могут еще повысить на 1 - 2 п.п., по ожиданиям рынка.

📈 Эталон, в отличие от других крупных публичных девелоперов, активно работает в регионах. На данный момент он представлен в 8 регионах, из них 5 – за пределами московской и ленинградской областей Из-за низкой безработицы, работодатели вынуждены поднимать заработную плату по всей России. Также продолжают расти доходы в регионах присутствия крупных предприятий ВПК. Эти факторы позитивно влияют на рост доходов населения, который плавно перекладывается, в том числе в рост цен на недвижимость. Это хорошо видно в операционных результатах компании, к которым мы и переходим.

📈 С января по сентябрь запуск региональных проектов составил 170 тыс. кв. м., продемонстрировав рост в 6,4 раза до 13,2 млрд руб., что эквивалентно 21% от общего объема продаж.

📈 Новые продажи за 9 месяцев показали рост на 62% г/г до 341 тыс. кв. м., что в денежном выражении дало 65 млрд руб., (+53% г/г).

📊 После коррекции в 1 полугодии, цены на жилую недвижимость начали восстанавливаться. Средняя цена 1 кв. м. у Эталона в 3 квартале составила 199,4 тыс. руб. в то время, как в 1 квартале цена была на уровне 182,5 тыс. руб.

✔️ Как мы видим, в сегменте первичной недвижимости даже в 3 квартале было не все так плохо, как многие ожидали. Рост ключевой ставки сильнее ударил по рынку вторичной недвижимости, где нет льготной ипотеки. Это привело к перетоку покупателей в сектор первички. Позитивная динамика сохраняется и в 4 квартале. По итогу ноября Эталон заключил контрактов на сумму 14,8 млрд руб., что является новым месячным рекордом с момента выхода на IPO.

📝 По результатам ноября дал комментарий исполнительный директор Группы «Эталон» Геннадий Щербина, приведу небольшую выдержку:

"Мы считаем, что уверенная динамика операционных показателей связана в первую очередь со своевременным и быстрым выходом Компании на региональные рынки, где продажи показывают кратный рост. Дополнительный фактор поддержки – переток части покупателей со вторичного на первичный рынок после увеличения ключевой ставки и повышения процентных ставок по рыночным ипотечным программам."

❗️ Главным риском для застройщиков остается изменение условий по льготной ипотеке в худшую сторону. Программа с текущими условиям будет действовать до середины 2024 года. Но регионов это коснется в меньшей степени, скорее всего, что позволит Эталону поддерживать рост операционных и финансовых результатов.

☝️ Вторым фактором, из-за которого котировки компании находятся под давлением, является отсутствие дивидендов. Пока эмитент зарегистрирован вне РФ, он технически не может производить выплаты отечественным акционерам. Но Эталон уже сделал первые шаги по редомициляции. В середине декабря ГОСА должно утвердить переезд и дальше остается только технический вопрос по смене прописки.

📌 Учитывая, что главным акционером по-прежнему остается АФК Система #AFKS, то вероятность выплат дивидендов после переезда очень высокая. Раньше див. доходность составляла около 12%, есть вероятность, что к такому уровню и вернутся. На конец 1 полугодия на счетах Эталона накопилось более 25 млрд руб. Так что может быть и определенный бонус акционерам, если совет директоров решит выплатить часть средств за те периоды, пока дивидендов не было. На данный момент я позитивно смотрю на эту историю. Дождемся финансового отчета и там более подробно проанализируем текущее положение.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Эталон отчитался о рекордных продажах в ноябре. Пока ждем операционный отчет за 4 квартал, предлагаю оценить, как чувствует себя строительная отрасль в целом.

В середине 3 квартала текущего года ЦБ начал поднимать ключевую ставку. Динамика была достаточно агрессивной, с 7,5% в июле "ключ" вырос до 13% к концу сентября. Напомню, что сейчас ставка составляет 15% и следующее заседание пройдет 15 декабря, где ее могут еще повысить на 1 - 2 п.п., по ожиданиям рынка.

📈 Эталон, в отличие от других крупных публичных девелоперов, активно работает в регионах. На данный момент он представлен в 8 регионах, из них 5 – за пределами московской и ленинградской областей Из-за низкой безработицы, работодатели вынуждены поднимать заработную плату по всей России. Также продолжают расти доходы в регионах присутствия крупных предприятий ВПК. Эти факторы позитивно влияют на рост доходов населения, который плавно перекладывается, в том числе в рост цен на недвижимость. Это хорошо видно в операционных результатах компании, к которым мы и переходим.

📈 С января по сентябрь запуск региональных проектов составил 170 тыс. кв. м., продемонстрировав рост в 6,4 раза до 13,2 млрд руб., что эквивалентно 21% от общего объема продаж.

📈 Новые продажи за 9 месяцев показали рост на 62% г/г до 341 тыс. кв. м., что в денежном выражении дало 65 млрд руб., (+53% г/г).

📊 После коррекции в 1 полугодии, цены на жилую недвижимость начали восстанавливаться. Средняя цена 1 кв. м. у Эталона в 3 квартале составила 199,4 тыс. руб. в то время, как в 1 квартале цена была на уровне 182,5 тыс. руб.

✔️ Как мы видим, в сегменте первичной недвижимости даже в 3 квартале было не все так плохо, как многие ожидали. Рост ключевой ставки сильнее ударил по рынку вторичной недвижимости, где нет льготной ипотеки. Это привело к перетоку покупателей в сектор первички. Позитивная динамика сохраняется и в 4 квартале. По итогу ноября Эталон заключил контрактов на сумму 14,8 млрд руб., что является новым месячным рекордом с момента выхода на IPO.

📝 По результатам ноября дал комментарий исполнительный директор Группы «Эталон» Геннадий Щербина, приведу небольшую выдержку:

"Мы считаем, что уверенная динамика операционных показателей связана в первую очередь со своевременным и быстрым выходом Компании на региональные рынки, где продажи показывают кратный рост. Дополнительный фактор поддержки – переток части покупателей со вторичного на первичный рынок после увеличения ключевой ставки и повышения процентных ставок по рыночным ипотечным программам."

❗️ Главным риском для застройщиков остается изменение условий по льготной ипотеке в худшую сторону. Программа с текущими условиям будет действовать до середины 2024 года. Но регионов это коснется в меньшей степени, скорее всего, что позволит Эталону поддерживать рост операционных и финансовых результатов.

☝️ Вторым фактором, из-за которого котировки компании находятся под давлением, является отсутствие дивидендов. Пока эмитент зарегистрирован вне РФ, он технически не может производить выплаты отечественным акционерам. Но Эталон уже сделал первые шаги по редомициляции. В середине декабря ГОСА должно утвердить переезд и дальше остается только технический вопрос по смене прописки.

📌 Учитывая, что главным акционером по-прежнему остается АФК Система #AFKS, то вероятность выплат дивидендов после переезда очень высокая. Раньше див. доходность составляла около 12%, есть вероятность, что к такому уровню и вернутся. На конец 1 полугодия на счетах Эталона накопилось более 25 млрд руб. Так что может быть и определенный бонус акционерам, если совет директоров решит выплатить часть средств за те периоды, пока дивидендов не было. На данный момент я позитивно смотрю на эту историю. Дождемся финансового отчета и там более подробно проанализируем текущее положение.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 IPO, редомициляция, ключевая ставка, нерезиденты и другие события текущей недели

📈 Одним из главных событий недели стало IPO Совкомбанка #SVCB. Компания выходила на биржу с 20% дисконтом к своей более-менее справедливой оценке для текущих условий, о чем говорил и сам менеджмент на встрече. Вчера акции эмитента давали такую доходность за 1 день, чем я решил воспользоваться и зафиксировал всю позицию, что приобрел. Напомню, все мои сделки в режиме онлайн доступны в нашем клубе.

Доля была относительно небольшая из-за низкой аллокации, поэтому решил, что долгосрочно еще рынок даст хорошие цены для возврата этого актива в портфель. По статистике, которую я приводил на вебинаре по разбору всех первичных размещений на нашем рынке с 2020 года, мы видели, что иногда лучше сразу зафиксировать прибыль и подождать отката, он случается достаточно часто.

🇷🇺 Второй важной новостью стало утверждение на ГОСА редомициляции Эталона #ETLN. Я его удачно прикупил 7 декабря, о чем писал в клубе. Идея за неделю принесла почти 9% доходности. Это, кстати, первая ГДР, которую сознательно включил в свой портфель. По остальным компаниям жду появления российских акций на бирже и только после этого планирую покупать.

🏦 ЦБ на заседании в пятницу поднял ключевую ставку до 16%. Дальше все будет зависеть от динамики инфляции, если рост замедлится или остановится, то есть шанс, что текущий уровень ставок будет максимальным. Если это так, то стоит обратить внимание на длинные облигации с постоянным купоном, которые могут дать неплохую доходность в случае начала цикла снижения ставок. Но я бы не рассчитывал, что этот "спуск" будет быстрым, он скорее всего растянется минимум на пару лет.

📊 Индекс Мосбиржи держит удар, быки не торопятся сдавать рубеж в 3000 пунктов. Тем не менее, если все-таки этот уровень будет взят, то коррекция может быть достаточно глубокой. Если смотреть по ТА (тех. анализу), то у нас рисуется двойная вершина на дневном таймфрейме и на недельном. Эта фигура является разворотной. Не стоит все продавать и бежать, просто немного кэша в виде коротких облигаций или фондов ликвидности сейчас точно будет не лишними, на мой взгляд.

📉 С сентября наш фондовый рынок перестал расти, как оказалось, именно в этот период подключились к продажам акций нерезиденты. И до сих пор основное давление оказывают они, а физики наоборот, продолжают активно докупать активы. Доля нерезидентов может быть существенной, что и является главным риском для возможного начала более глубокой коррекции, о чем писал выше.

📈 Доллар #USDRUB закрепился на отметке в 90 руб. Ниже его не пускают те же самые нерезиденты, которые увеличили спрос на валюту после начала активной продажи акций РФ. Рули им не особо нужны, поэтому они их сразу конвертируют в доллары. Ну и я еще подключился к покупкам ниже 90 руб., тоже не даю курсу сильно упасть.

💼 Пользуясь случаем, уже завтра (17.12) проведу в закрытом клубе большой вебинар с разбором собственной инвестиционной стратегии на 2024 год. Расскажу, на какие активы делаю ставку и почему, а также подведу итоги стратегии на 2023 год. Будет интересно, присоединяйтесь. В публичном доступе этого вебинара и его записи не будет.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Одним из главных событий недели стало IPO Совкомбанка #SVCB. Компания выходила на биржу с 20% дисконтом к своей более-менее справедливой оценке для текущих условий, о чем говорил и сам менеджмент на встрече. Вчера акции эмитента давали такую доходность за 1 день, чем я решил воспользоваться и зафиксировал всю позицию, что приобрел. Напомню, все мои сделки в режиме онлайн доступны в нашем клубе.

Доля была относительно небольшая из-за низкой аллокации, поэтому решил, что долгосрочно еще рынок даст хорошие цены для возврата этого актива в портфель. По статистике, которую я приводил на вебинаре по разбору всех первичных размещений на нашем рынке с 2020 года, мы видели, что иногда лучше сразу зафиксировать прибыль и подождать отката, он случается достаточно часто.

🇷🇺 Второй важной новостью стало утверждение на ГОСА редомициляции Эталона #ETLN. Я его удачно прикупил 7 декабря, о чем писал в клубе. Идея за неделю принесла почти 9% доходности. Это, кстати, первая ГДР, которую сознательно включил в свой портфель. По остальным компаниям жду появления российских акций на бирже и только после этого планирую покупать.