👨💻 HeadHunter принял удар кризиса на себя

HeadHunter - крупнейшая в России и СНГ онлайн платформа для поиска вакансий, размещения резюме и найма сотрудников.

Многие из вас наверняка имели дело с этой платформой на бесплатной основе, занимаясь поиском работы. Предлагаю поглубже погрузиться в суть бизнеса компании и разобраться на чем он зарабатывает.

📊 Ключевая статья доходов - размещение объявлений о вакансиях, за которые платят работодатели (42,7% выручки по итогам первого полугодия 2022). Еще одна важная статья доходов - продажа комплексных подписок (28,9% выручки). Около 19% доходов приходится на плату за предоставление доступа к базе данных резюме. Оставшаяся выручка приходится на прочие платные услуги: аналитика, реклама, лидогенерация, помощь в наборе персонала, услуги для помощи соискателям. Как видим, ключевую роль в доходах платформы играет активность работодателей на рынке труда.

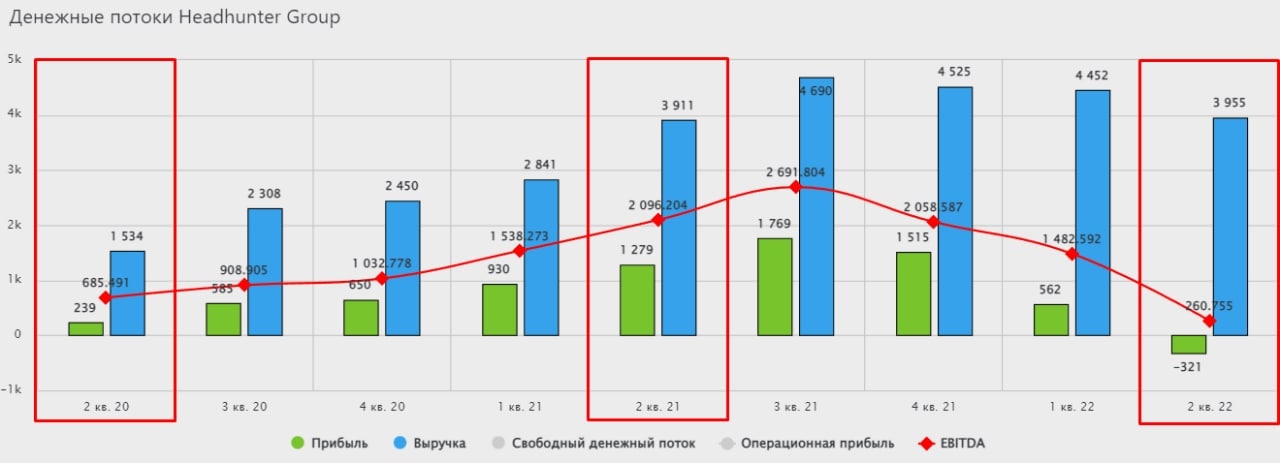

📉 Headhunter исторически считается компанией роста. С учетом этого, показатели 2 квартала выглядят весьма неутешительно. Выручка выросла всего на 1,1% г/г, EBITDA снизилась на 26%, а также был получен чистый убыток в 0,32 млрд. руб. против прибыли в 1,28 млрд. руб. годом ранее. Ситуацию не спасли даже корректировки, без учета курсовых разниц прибыль осталась в положительной зоне, но оказалась ниже на 36,9% г/г.

📈 Отметим также выросший в 3 раза чистый долг, пока это не очень критично для бизнеса, соотношение ND/EBITDA = 0,4 - в пределах нормы.

📉 По результатам всего первого полугодия темпы роста сохранились на хорошем уровне (+24,5%) г/г. А вот во втором квартале кризис в отрасли начал себя проявлять. Слабые результаты связаны с двумя основными факторами, во-первых, это общее снижение активности на рынке найма (в трудные периоды многие компании сокращают персонал, чтобы растянуть резервы). Это привело к оттоку платных пользователей платформы (-7,6% г/г). А во-вторых, у HH сильно выросли операционные расходы (+41,6% г/г), в первую очередь за счет расходов на маркетинг (+98,4% г/г) и сотрудников (+42,2% г/г). По факту компания, оказавшись в кризисе, продолжила инвестировать в расширение бизнеса, из-за чего произошло расхождение в доходах и расходах.

🧐 Бизнес сейчас оценивается в 4 годовые выручки и 13,5 годовых прибылей, рынок по-прежнему оценивает компанию, как историю роста. Учитывая, что HH абсолютный лидер в своем секторе с долей выше 50%, расти дальше высокими темпами будет сложнее. Главным инструментом станет не захват рынка, а наращивание выручки с одного клиента, а вот с этим в текущих макроусловиях могут возникнуть проблемы.

К рискам еще можно отнести тот факт, что HeadHunter юридически иностранная компания, а на Мосбирже торгуются ее расписки. Про редомицилияцию новостей от менеджмента пока не было. С учетом всего сказанного, кажется, что риски в моменте сильно перевешивают потенциальную доходность и акции HeadHunter больше интересны спекулянтам, чем долгосрочным инвесторам. Подождем отчета за 3 квартал, он будет показательным, удается бизнесу перестраиваться в текущих условиях или нет.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

HeadHunter - крупнейшая в России и СНГ онлайн платформа для поиска вакансий, размещения резюме и найма сотрудников.

Многие из вас наверняка имели дело с этой платформой на бесплатной основе, занимаясь поиском работы. Предлагаю поглубже погрузиться в суть бизнеса компании и разобраться на чем он зарабатывает.

📊 Ключевая статья доходов - размещение объявлений о вакансиях, за которые платят работодатели (42,7% выручки по итогам первого полугодия 2022). Еще одна важная статья доходов - продажа комплексных подписок (28,9% выручки). Около 19% доходов приходится на плату за предоставление доступа к базе данных резюме. Оставшаяся выручка приходится на прочие платные услуги: аналитика, реклама, лидогенерация, помощь в наборе персонала, услуги для помощи соискателям. Как видим, ключевую роль в доходах платформы играет активность работодателей на рынке труда.

📉 Headhunter исторически считается компанией роста. С учетом этого, показатели 2 квартала выглядят весьма неутешительно. Выручка выросла всего на 1,1% г/г, EBITDA снизилась на 26%, а также был получен чистый убыток в 0,32 млрд. руб. против прибыли в 1,28 млрд. руб. годом ранее. Ситуацию не спасли даже корректировки, без учета курсовых разниц прибыль осталась в положительной зоне, но оказалась ниже на 36,9% г/г.

📈 Отметим также выросший в 3 раза чистый долг, пока это не очень критично для бизнеса, соотношение ND/EBITDA = 0,4 - в пределах нормы.

📉 По результатам всего первого полугодия темпы роста сохранились на хорошем уровне (+24,5%) г/г. А вот во втором квартале кризис в отрасли начал себя проявлять. Слабые результаты связаны с двумя основными факторами, во-первых, это общее снижение активности на рынке найма (в трудные периоды многие компании сокращают персонал, чтобы растянуть резервы). Это привело к оттоку платных пользователей платформы (-7,6% г/г). А во-вторых, у HH сильно выросли операционные расходы (+41,6% г/г), в первую очередь за счет расходов на маркетинг (+98,4% г/г) и сотрудников (+42,2% г/г). По факту компания, оказавшись в кризисе, продолжила инвестировать в расширение бизнеса, из-за чего произошло расхождение в доходах и расходах.

🧐 Бизнес сейчас оценивается в 4 годовые выручки и 13,5 годовых прибылей, рынок по-прежнему оценивает компанию, как историю роста. Учитывая, что HH абсолютный лидер в своем секторе с долей выше 50%, расти дальше высокими темпами будет сложнее. Главным инструментом станет не захват рынка, а наращивание выручки с одного клиента, а вот с этим в текущих макроусловиях могут возникнуть проблемы.

К рискам еще можно отнести тот факт, что HeadHunter юридически иностранная компания, а на Мосбирже торгуются ее расписки. Про редомицилияцию новостей от менеджмента пока не было. С учетом всего сказанного, кажется, что риски в моменте сильно перевешивают потенциальную доходность и акции HeadHunter больше интересны спекулянтам, чем долгосрочным инвесторам. Подождем отчета за 3 квартал, он будет показательным, удается бизнесу перестраиваться в текущих условиях или нет.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Компания Whoosh заявила о намерениях провести IPO

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴🚘Кикшеринг с каждым годом все глубже интегрируется в нашу жизнь, как это сделали в свое время смартфоны. Сейчас сложно представить человека без мобильного телефона, а еще 25 лет назад их могли позволить себе единицы. Это и не удивительно, технологии развиваются и становятся более доступными, позволяя экономить самый ценный человеческий ресурс - время.

📈 Компании, которые успеют занять свою долю рынка в этом секторе, в перспективе могут принести хороший доход акционерам. Whoosh – технологическая компания, разрабатывающая и внедряющая технологии для кикшеринга in-house. Не удивительно, что именно она в данный момент является лидером по доле рынка и количеству поездок. Судя по действиям менеджмента, они не планируют уступать и продолжают экспансию в новые регионы, в том числе через IPO компания намерена привлечь средства на эти цели.

📝 В начале ноября мы познакомились с бизнесом Whoosh после интервью с основателем и CEO компании - Дмитрием Чуйко. Уже на тот момент в прессе была информация о том, что компания в конце текущего - начале следующего года может стать публичной и разместить свои акции на Московской бирже. Если сделка состоится, она станет первой на российском рынке в этом году и выступит своего рода спусковым крючком для остальных компаний, ориентированных на домашний регион и рынки СНГ.

🧰 На нашем рынке остается не так много историй роста. У Яндекса #YNDX в связи с реорганизацией бизнеса, перспективы стали более туманными, как и у ВК #VKCO после приобретения контроля со стороны структур Газпрома #GAZP. Да и все эти компании представлены на нашем рынке не в виде акций, а в форме иностранных акций (Яндекс), либо ГДР (глобальных депозитарных расписок), включая OZON #OZON, HeadHunter #HHRU и Тинькофф #TCSG. Иностранная регистрация накладывает дополнительные неторговые риски блокировки или вовсе заморозки данных активов для отечественных инвесторов в будущем.

📈 Но есть один пример и среди российских компаний - Positive Technologies #POSI. Мы видим растущий к ней интерес со стороны частных инвесторов, а российская прописка, скорее, является преимуществом, чем недостатком. Вероятность внешних ограничений минимальная, а также не требуется проходить никаких тестов и получать статус квалифицированного инвестора для покупки. Возможно, Whoosh тоже сможет добиться успеха как публичная российская компания роста в силу уникальности бизнеса и его перспектив. Будем следить за новостями.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼 Как чувствует себя HeadHunter?

📉 Сейчас в РФ достаточно сложное время, как для работодателей, так и для представителей многих профессий. Частичная мобилизация ударила по всем сферам деятельности, кто-то покинул рабочее место в связи с призывом, а кто-то просто уехал из страны, чтобы не попасть под призыв.

📉 Параллельно с этим, многие иностранные компании приостановили свою деятельность на территории РФ, а некоторые и вовсе закрылись. Часть высококвалифицированных и незаменимых сотрудников также переехала вместе со своими работодателями в их зарубежные представительства. Эти факторы серьезно сократили долю высококвалифицированной рабочей силы внутри страны.

📉 Данная ситуация оказывает негативное влияние на бизнес крупных представителей сферы услуг рекрутинга, к которым относится в частности Headhunter Group. Сегодня предлагаю взглянуть на его отчетность за 9 месяцев и оценить, как чувствует себя этот эмитент в сложившихся обстоятельствах.

❗️Напомню, что на бирже торгуются депозитарные расписки, а головная компания зарегистрирована на Кипре.

Динамика результатов за 9 месяцев и за 3й квартал соответственно:

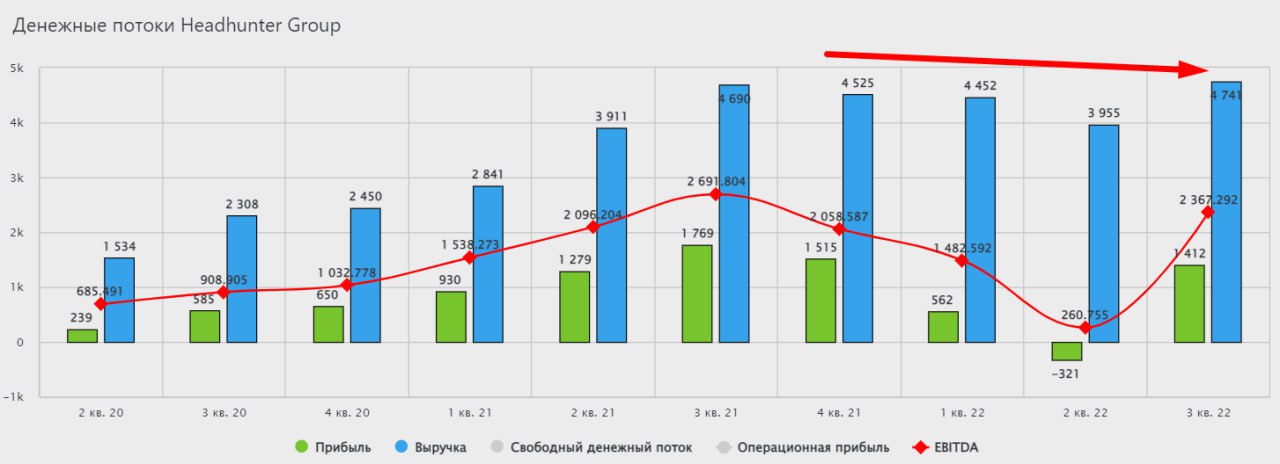

📈 Выручка выросла на 14,9% г/г до 13,74 млрд руб. По итогам 3 кв. рост более скромный - на 1,1% г/г.

📈 EBITDA (скор.) выросла на 2% г/г до 6,57 млрд руб. По итогам 3 кв. мы видим снижение показателя на (8,3%) г/г.

📉 Чистая прибыль упала почти в 2,5 раза до 1,65 млрд руб. По итогам 3 кв. снижение составило (20,2%) г/г.

📌 Основная причина такого снижения заключается в опережающем росте операционных издержек. Как мы выяснили ранее, часть работодателей ушли с рынка, а оставшиеся сокращают расходы на подбор персонала. При этом, затраты самого HeadHunter наоборот растут, что они пытаются переложить на рост тарифов. Но динамика финансовых результатов текущего года показывает, что пока рост тарифов не компенсирует в полной мере снижение спроса на услуги бизнеса.

💰Чистый долг на конец 3 квартала 2022 года составил 1,6 млрд руб., мультипликатор NetDebt\EBITDA равен 0,2х, что говорит об устойчивом в моменте финансовом положении.

✅ В октябре появилась новость о том, что руководство компании ведет работу по доведению дивидендных платежей своим акционерам. Было предложено отказаться от выплат в "недружественной" валюте, подав заявление в офис фирмы и депозитарий. При этом, выплаты будут производиться в рублях.

❌ Из-за сильного снижения капитализации, депозитарные расписки HeadHunter были исключены из индексов Мосбиржи и РТС. Это негативная новость для акционеров, но с учетом относительно небольшой доли (0,05%), эффект был не столь существенным.

❌ В декабре 2022 года Роскомнадзор подвел компанию под требования "закона Яровой". Это может привести к росту расходов по обеспечению хранения звонков и переписки всех клиентов минимум в течение 6 месяцев. Отказ от выполнения данных условий может грозить полной блокировкой деятельности HeadHunter.

🧰 Сейчас расписки компании торгуются на 75% ниже своего максимума. Идея здесь может быть скорее спекулятивной, чем инвестиционной. В случае ослабления экономической и политической напряженности, бизнес может вернуть былую славу, а возможность выплаты дивидендов вновь сделает интересной покупку данного актива для частых инвесторов. Я пока нахожусь вне позиции и к депозитарным распискам отношусь скептически при всей прелести бизнеса и его потенциале роста.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Сейчас в РФ достаточно сложное время, как для работодателей, так и для представителей многих профессий. Частичная мобилизация ударила по всем сферам деятельности, кто-то покинул рабочее место в связи с призывом, а кто-то просто уехал из страны, чтобы не попасть под призыв.

📉 Параллельно с этим, многие иностранные компании приостановили свою деятельность на территории РФ, а некоторые и вовсе закрылись. Часть высококвалифицированных и незаменимых сотрудников также переехала вместе со своими работодателями в их зарубежные представительства. Эти факторы серьезно сократили долю высококвалифицированной рабочей силы внутри страны.

📉 Данная ситуация оказывает негативное влияние на бизнес крупных представителей сферы услуг рекрутинга, к которым относится в частности Headhunter Group. Сегодня предлагаю взглянуть на его отчетность за 9 месяцев и оценить, как чувствует себя этот эмитент в сложившихся обстоятельствах.

❗️Напомню, что на бирже торгуются депозитарные расписки, а головная компания зарегистрирована на Кипре.

Динамика результатов за 9 месяцев и за 3й квартал соответственно:

📈 Выручка выросла на 14,9% г/г до 13,74 млрд руб. По итогам 3 кв. рост более скромный - на 1,1% г/г.

📈 EBITDA (скор.) выросла на 2% г/г до 6,57 млрд руб. По итогам 3 кв. мы видим снижение показателя на (8,3%) г/г.

📉 Чистая прибыль упала почти в 2,5 раза до 1,65 млрд руб. По итогам 3 кв. снижение составило (20,2%) г/г.

📌 Основная причина такого снижения заключается в опережающем росте операционных издержек. Как мы выяснили ранее, часть работодателей ушли с рынка, а оставшиеся сокращают расходы на подбор персонала. При этом, затраты самого HeadHunter наоборот растут, что они пытаются переложить на рост тарифов. Но динамика финансовых результатов текущего года показывает, что пока рост тарифов не компенсирует в полной мере снижение спроса на услуги бизнеса.

💰Чистый долг на конец 3 квартала 2022 года составил 1,6 млрд руб., мультипликатор NetDebt\EBITDA равен 0,2х, что говорит об устойчивом в моменте финансовом положении.

✅ В октябре появилась новость о том, что руководство компании ведет работу по доведению дивидендных платежей своим акционерам. Было предложено отказаться от выплат в "недружественной" валюте, подав заявление в офис фирмы и депозитарий. При этом, выплаты будут производиться в рублях.

❌ Из-за сильного снижения капитализации, депозитарные расписки HeadHunter были исключены из индексов Мосбиржи и РТС. Это негативная новость для акционеров, но с учетом относительно небольшой доли (0,05%), эффект был не столь существенным.

❌ В декабре 2022 года Роскомнадзор подвел компанию под требования "закона Яровой". Это может привести к росту расходов по обеспечению хранения звонков и переписки всех клиентов минимум в течение 6 месяцев. Отказ от выполнения данных условий может грозить полной блокировкой деятельности HeadHunter.

🧰 Сейчас расписки компании торгуются на 75% ниже своего максимума. Идея здесь может быть скорее спекулятивной, чем инвестиционной. В случае ослабления экономической и политической напряженности, бизнес может вернуть былую славу, а возможность выплаты дивидендов вновь сделает интересной покупку данного актива для частых инвесторов. Я пока нахожусь вне позиции и к депозитарным распискам отношусь скептически при всей прелести бизнеса и его потенциале роста.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Headhunter: восстановление в первом квартале

В рамках январского разбора бизнеса HeadHunter (HH), мы сошлись на том, что компания пострадала от прошлогоднего шока, связанного с мобилизацией, а также от общего снижения деловой активности в стране. Однако, уже в первом квартале текущего года результаты вернулись на траекторию роста, отражая восстановительные тенденции в деловой активности и экономике страны, а также возросшую конкуренцию за рабочую силу.

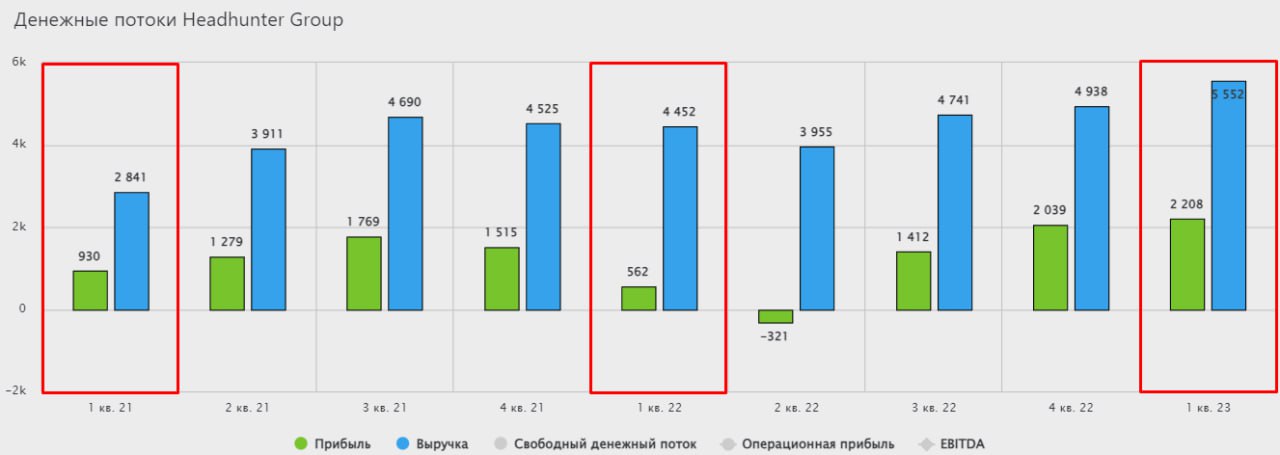

📈 По итогам квартала выручка выросла на 24,7% г/г. По текущим меркам это очень сильный результат, учитывая, что в 4 квартале 2022 года выручка росла всего на 9% г/г, а в 3 квартале и вовсе практически стояла на месте.

🚀 Основным драйвером роста выручки в первом квартале стал рост активности клиентов, что отразилось в динамике среднего дохода на клиента (+ 13-15% г/г в зависимости от типа клиентов). Оставшаяся часть прироста выручки является следствием ежегодного увеличения тарифов платформы.

👨💻 Отметим также, что общее число крупных клиентов изменилось очень слабо: выросло всего на 1,3% г/г, число малых и средних клиентов снизилось на 8,8% г/г, что может говорить о трудностях в малом и среднем бизнесе на фоне относительной стабильности в государственном и крупном корпоративном сегментах. Органически расти бизнесу HH становится сложно с учетом его доминирующего положения на рынке.

📈 Не удивительно, что на фоне двузначных темпов роста основных показателей, EBITDA компании увеличилась на 32,7% г/г, а чистая прибыль на 51,3%. Рентабельность HH остается на высоком уровне в лучших практиках IT-компаний и составляет 39% по чистой прибыли.

💰Из-за отсутствия возможности платить дивиденды по инфраструктурным причинам, чистый долг HH, который и без того был не высоким, ушел в отрицательную зону.

🔥 Основных причин, которые привели к росту активности клиентов HH, можно выделить три:

1️⃣ Восстановление экономической активности в стране.

2️⃣ Возросшая конкуренция за рабочую силу на фоне мобилизации и эмиграции части экономически активного населения. Некоторые компании стали испытывать дефицит кадров, что побудило их заняться более активным поиском кандидатов. Очевидно, что HH, как платформа номер один в стране по поиску сотрудников и вакансий, выиграла от этого.

3️⃣ Помимо локального дефицита сотрудников, в стране постепенно развивается долгосрочная проблема, связанная со старением экономически активного населения и демографической ямой, вызванной низкой рождаемостью в 90-е годы. Все это будет способствовать росту конкуренции за рабочую силу в ближайшие годы.

🧮 В моменте бизнес HH оценивается в 10x EV/EBITDA и 16 годовых прибылей. С одной стороны, с учетом отсутствия органического роста бизнеса, это достаточно много. Но с другой стороны, если текущие тренды помогут HH повышать рентабельность на стабильной основе, то прибыль компании может вырасти еще сильнее.

🧐 На мой взгляд, долгосрочные риски в этой истории, с учетом ее цены, а также иностранной прописки, пока перевешивают потенциальную доходность.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В рамках январского разбора бизнеса HeadHunter (HH), мы сошлись на том, что компания пострадала от прошлогоднего шока, связанного с мобилизацией, а также от общего снижения деловой активности в стране. Однако, уже в первом квартале текущего года результаты вернулись на траекторию роста, отражая восстановительные тенденции в деловой активности и экономике страны, а также возросшую конкуренцию за рабочую силу.

📈 По итогам квартала выручка выросла на 24,7% г/г. По текущим меркам это очень сильный результат, учитывая, что в 4 квартале 2022 года выручка росла всего на 9% г/г, а в 3 квартале и вовсе практически стояла на месте.

🚀 Основным драйвером роста выручки в первом квартале стал рост активности клиентов, что отразилось в динамике среднего дохода на клиента (+ 13-15% г/г в зависимости от типа клиентов). Оставшаяся часть прироста выручки является следствием ежегодного увеличения тарифов платформы.

👨💻 Отметим также, что общее число крупных клиентов изменилось очень слабо: выросло всего на 1,3% г/г, число малых и средних клиентов снизилось на 8,8% г/г, что может говорить о трудностях в малом и среднем бизнесе на фоне относительной стабильности в государственном и крупном корпоративном сегментах. Органически расти бизнесу HH становится сложно с учетом его доминирующего положения на рынке.

📈 Не удивительно, что на фоне двузначных темпов роста основных показателей, EBITDA компании увеличилась на 32,7% г/г, а чистая прибыль на 51,3%. Рентабельность HH остается на высоком уровне в лучших практиках IT-компаний и составляет 39% по чистой прибыли.

💰Из-за отсутствия возможности платить дивиденды по инфраструктурным причинам, чистый долг HH, который и без того был не высоким, ушел в отрицательную зону.

🔥 Основных причин, которые привели к росту активности клиентов HH, можно выделить три:

1️⃣ Восстановление экономической активности в стране.

2️⃣ Возросшая конкуренция за рабочую силу на фоне мобилизации и эмиграции части экономически активного населения. Некоторые компании стали испытывать дефицит кадров, что побудило их заняться более активным поиском кандидатов. Очевидно, что HH, как платформа номер один в стране по поиску сотрудников и вакансий, выиграла от этого.

3️⃣ Помимо локального дефицита сотрудников, в стране постепенно развивается долгосрочная проблема, связанная со старением экономически активного населения и демографической ямой, вызванной низкой рождаемостью в 90-е годы. Все это будет способствовать росту конкуренции за рабочую силу в ближайшие годы.

🧮 В моменте бизнес HH оценивается в 10x EV/EBITDA и 16 годовых прибылей. С одной стороны, с учетом отсутствия органического роста бизнеса, это достаточно много. Но с другой стороны, если текущие тренды помогут HH повышать рентабельность на стабильной основе, то прибыль компании может вырасти еще сильнее.

🧐 На мой взгляд, долгосрочные риски в этой истории, с учетом ее цены, а также иностранной прописки, пока перевешивают потенциальную доходность.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E********************************************************************МОИ КАНАЛЫПульс ...