💰 МТС объявил новую дивидендную политику

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

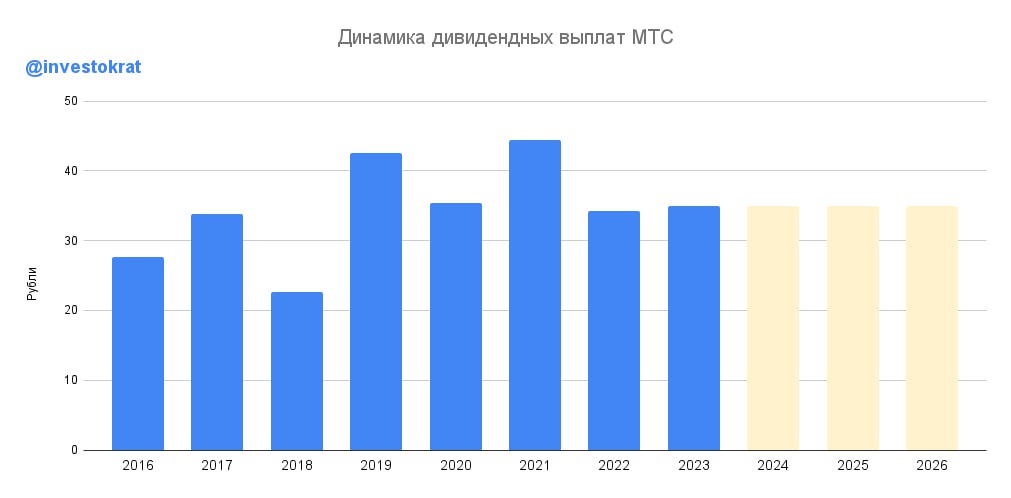

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Телекомы традиционно считаются акциями стоимости, потому что бизнес растет на уровне инфляции, а существенная часть прибыли распределяется акционерам.

📝 Вот вам занимательный факт, в начале 2014 года (10 лет назад) акция МТС стоила около 320 руб. А сколько она стоит сейчас? Правильно, 308 руб. на момент написания поста. Таким образом, котировки вообще не выросли, но за этот период были выплачены щедрые дивиденды, которые и поддерживали цены близко к текущим уровням.

Данный тренд продолжается. На заседании 23 апреля Совет директоров МТС утвердил новую дивидендную политику на 2024-2026 годы. Она будет заключаться в выплате не менее 35 рублей на акцию. Много это или мало, попробуем сегодня разобраться.

☝️ После выхода данной новости, за 2 дня котировки акций компании снизились почти на 5%. Неужели инвесторам не понравился такой размер дивидендов? Казалось бы, все ждали дивидендную политику, компания ее наконец-то приняла, а инвесторы начали продавать свои акции. В чем тут логика?

🧮 Прежде чем ответить на этот вопрос, давайте возьмем калькулятор и все внимательно посчитаем. Чтобы платить 35 рублей на акцию эмитенту необходимо ежегодно тратить сумму в 70 млрд руб. У МТС есть квазиказначейский пакет собственных акций, который составляет 13,5% от общего их количества (на середину 2022 года). Таким образом, реальная сумма для выплаты дивидендов может быть меньше и составит 60,5 млрд руб.

❓Сколько компания заработала прибыли в 2023 и в 2022 годах?

Попробуем ответить на вопрос, а зарабатывает ли МТС 60,5 млрд руб. в год. Прибыль по итогам 2023 года составила 54,5 млрд руб., а в 2022 году 32,6 млрд руб. Таким образом, по прибыли есть определенный дефицит, поэтому, выплаты будут приводить к дальнейшему снижению капитала.

❓ Что со свободным денежным потоком?

Мы уже выяснили, что пока прибыли немного не хватает, но это больше бухгалтерский показатель, на который влияют разовые факторы. Давайте посмотрим, сколько реальных денег удалось бизнесу заработать в 2022 и в 2023 годах. И здесь цифры тоже не очень оптимистичные, в 2023 году свободный денежный поток составил 44,8 млрд руб., а в 2022 году - 37,2 млрд руб.

Отсюда возникает резонный вопрос, за чей счет гулянка? Получается, что для выплаты 35 руб. на акцию, даже за вычетом объема квазиказначейского пакета, нехватка примерно в 15 млрд руб. в год. Эти средства, как вы понимаете, компания будет вынуждена где-то занимать, либо через кредиты, либо через выпуск облигаций.

🧐 Но хочется надеяться, что у менеджмента все-таки есть план. Возможно просто поднимут тарифы, это позволит нарастить доходы. Либо вернутся к вопросу продажи башенного бизнеса, куда войдет часть текущей долговой нагрузки. А она не маленькая уже, по итогам 2023 года мультипликатор ND/OIBDA был на уровне 1,9х, что на пороге моральной отметки в 2х.

💼 С другой стороны, в случае успешного IPO МТС банка #MBNK, а судя по аллокации, оно вполне успешное, МТС в перспективе может часть своей доли продать в рамках SPO. Либо, может вытащить часть средств из МГТС #MGTSP или из того же МТС банка через дивиденды. В принципе, у компании пока возможности есть, откуда взять недостающие средства. Но значительная долговая нагрузка в условиях высокой ключевой ставки немного настораживает.

📌 Как итог, див. политика действительно хорошая, планируют платить больше, чем зарабатывают в моменте. Главное, чтобы эти выплаты были не в ущерб бизнесу. Как писал выше, надеюсь, что у менеджмента есть план, как нарастить доходы. А мы продолжим следить за отчетами и за динамикой долговой нагрузки, буду делиться с вами своими мыслями.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎞 ТОП-10 инвестиционных идей на рынке РФ

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера в нашем клубе провели эфир с Софией Кирсановой по разбору интересных компаний на рынке РФ.

Когда рынок долго падает - плохо, когда долго растет - тоже. Потому что инвестиционных идей становится все меньше по хорошим ценам, что приводит к необходимости более тщательного отбора.

В рамках эфира мы затронули далеко не все идеи, но ключевые разобрали в таких секторах, как нефтегаз, металлурги, финансы, IT и девелопмент.

📌 https://youtube.com/live/G7TRTP9dipE

Таймкоды:

00:00 - О вебинаре

02:21 - Пару слов о рынке

04:59 - Формирование портфеля - идеи для покупки

05:03 - Нефтяной сектор

06:50 - Лукойл #LKOH

08:01 - Транснефть #TRNFP

11:13 - Сургутнефтегаз преф. #SNGSP

20:28 - Металлурги

21:00 - Северсталь #CHMF

21:49 - ГМК Норникель #GMKN

28:01 - Русал #RUAL

33:50 - Финансовый сектор

34:12 - Тинькофф #TCSG

40:01 - Мнение по МТС банку #MBNK

43:22 - Европлан #LEAS

48:12 - Мнение по ВТБ #VTBR

51:04 - IT сектор

51:56 - HeadHunter #HHRU

52:50 - ЦИАН #CIAN

55:10 - Яндекс #YNDX

59:35 - Мнение по Астре #ASTR

1:02:10 - Девелоперы (Эталон #ETLN )

1:09:05 - Ответы на вопросы

❤️ Благодарю за ваш лайк, если вебинар оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

ТОП-10 инвестиционных идей на рынке РФ

Лайфхак - Как открыть вклад под 22% годовых: https://youtu.be/TOuZkKyXR1E********************************************************************МОИ КАНАЛЫПульс ...

💼 МТС банк распределил акции

Для меня это было самое масштабное IPO, поставил самую большую заявку за все время работы на рынке, задействовав доступные плечи. В итоге получил 46 акций или аллокация составила чуть меньше 3,4%.

Ажиотажный спрос на хорошие компании не снижается, по МТС банку он достиг 168 млрд руб. И это при том, что объем IPO составил 11,5 млрд руб. с учетом стабилизационного пакета.

💰 Размещение прошло по верхней границе диапазона, по цене 2500 руб. за акцию. Компания старалась соблюдать аллокацию между физическими лицами, которым досталось акций на 5 млрд руб. и институциональными инвесторами - 6,5 млрд руб.

⏳ Напоминаю, сделка была в виде доп. эмиссии (cash-in), торги начинаются сегодня в 15:00 мск. Тикер МТС банка - #MBNK.

Итоговая капитализация составила 88,6 млрд руб. (P/B2023 = 1,16x, P/E2023 = 7x).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Для меня это было самое масштабное IPO, поставил самую большую заявку за все время работы на рынке, задействовав доступные плечи. В итоге получил 46 акций или аллокация составила чуть меньше 3,4%.

Ажиотажный спрос на хорошие компании не снижается, по МТС банку он достиг 168 млрд руб. И это при том, что объем IPO составил 11,5 млрд руб. с учетом стабилизационного пакета.

💰 Размещение прошло по верхней границе диапазона, по цене 2500 руб. за акцию. Компания старалась соблюдать аллокацию между физическими лицами, которым досталось акций на 5 млрд руб. и институциональными инвесторами - 6,5 млрд руб.

⏳ Напоминаю, сделка была в виде доп. эмиссии (cash-in), торги начинаются сегодня в 15:00 мск. Тикер МТС банка - #MBNK.

Итоговая капитализация составила 88,6 млрд руб. (P/B2023 = 1,16x, P/E2023 = 7x).

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 МТС банк: хорошие итоги 4 месяцев

В конце апреля МТС банк вышел на IPO, спрос на акции тогда достиг отметки 168 млрд руб. при объеме размещения на 11,5 млрд руб. А сегодня компания представила первые цифры по РСБУ в публичном статусе - итоги января - апреля текущего года. В этом посте проанализируем полученные результаты и попробуем оценить среднесрочные перспективы бизнеса.

📈 Учитывая, что в основу бизнес-модели банка входит розничное кредитование, посмотрим, как себя чувствует кредитный портфель физических лиц. И здесь все неплохо, рост на 32% г/г до 363 млрд руб. Ключевым драйвером такой динамики остаются потребительские кредиты и кредитные карты.

☝️ Также отмечу, что средства, привлеченные в рамках IPO, на эти результаты влияния не оказывали. Эффект от них мы увидим только в будущих периодах.

📈 Регуляторный капитал вырос на 24% с начала текущего года и превысил 85 млрд руб. Вот на этот рост привлеченные средства от размещения акций эффект оказали. Норматив достаточности капитала (без учета бессрочных субордов), который важен для оценок перспектив роста банка, находится на высоком уровне. На 1 мая 2024 года показатель составил 10,8% при минимальном нормативном значении в 8%. С учетом прихода средств от субордов в регуляторный капитал, норматив увеличится еще сильнее.

📈 Операционный доход за рассматриваемый период достиг отметки 28 млрд руб., что подразумевает рост на более чем 30% г/г.

✔️ Чистая прибыль составила 5,1 млрд руб., увеличившись на 39% г/г. Для сравнения, за весь 2023 год, который был рекордным, заработали 12,3 млрд руб. Так что высоки шансы на то, что с точки зрения динамики чистой прибыли за весь 2024 год, МТС банк может показать один из лучших результатов среди публичных банков.

❗️ Но стоит отметить, что расти банковскому сектору при высокой ключевой ставке не так просто. Спрос на кредиты должен снижаться, а на вклады наоборот расти. Для банка, в отличие от нас, вклады это расходы, а кредиты это доходы.

🧐 Но на практике мы пока видим обратную ситуацию. По данным ЦБ, рост беззалоговых кредитов (основной сегмент деятельности МТС банка) может вырасти в текущем году на 8-10% вместо ранее озвученных 3-8%. И только в марте этот рост ускорился до 2% за месяц. При этом МТС банк обещает расти быстрее рынка.

📈 Главным драйвером для дальнейшего роста сегмента беззалоговых кредитов остается сценарий по снижению ключевой ставки во 2 полугодии. Сейчас некоторые представители финансового сектора прогнозируют ее на уровне 13-14% на конец текущего года. Аналитики Сбера, например, ожидают 13% в базовом сценарии. Это сможет поддержать динамику доходов банка, а в следующем году, при продолжении цикла снижения ставок, ускорит ее.

📌 Резюмируя все вышесказанное, даже в сложных условиях для сектора, МТС банк сохраняет двузначные темпы роста. С мая в работу пошли средства, привлеченные в рамках IPO, что также должно позитивно отразится на доходах компании. Также ждем комментариев от ЦБ на следующем заседании, которое пройдет 7 июня. Возможно появятся какие-то намеки на смягчение ДКП в следующих периодах, что может стать хорошим драйвером по переоценке акций банковского сектора вверх, включая МТС банк.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце апреля МТС банк вышел на IPO, спрос на акции тогда достиг отметки 168 млрд руб. при объеме размещения на 11,5 млрд руб. А сегодня компания представила первые цифры по РСБУ в публичном статусе - итоги января - апреля текущего года. В этом посте проанализируем полученные результаты и попробуем оценить среднесрочные перспективы бизнеса.

📈 Учитывая, что в основу бизнес-модели банка входит розничное кредитование, посмотрим, как себя чувствует кредитный портфель физических лиц. И здесь все неплохо, рост на 32% г/г до 363 млрд руб. Ключевым драйвером такой динамики остаются потребительские кредиты и кредитные карты.

☝️ Также отмечу, что средства, привлеченные в рамках IPO, на эти результаты влияния не оказывали. Эффект от них мы увидим только в будущих периодах.

📈 Регуляторный капитал вырос на 24% с начала текущего года и превысил 85 млрд руб. Вот на этот рост привлеченные средства от размещения акций эффект оказали. Норматив достаточности капитала (без учета бессрочных субордов), который важен для оценок перспектив роста банка, находится на высоком уровне. На 1 мая 2024 года показатель составил 10,8% при минимальном нормативном значении в 8%. С учетом прихода средств от субордов в регуляторный капитал, норматив увеличится еще сильнее.

📈 Операционный доход за рассматриваемый период достиг отметки 28 млрд руб., что подразумевает рост на более чем 30% г/г.

✔️ Чистая прибыль составила 5,1 млрд руб., увеличившись на 39% г/г. Для сравнения, за весь 2023 год, который был рекордным, заработали 12,3 млрд руб. Так что высоки шансы на то, что с точки зрения динамики чистой прибыли за весь 2024 год, МТС банк может показать один из лучших результатов среди публичных банков.

❗️ Но стоит отметить, что расти банковскому сектору при высокой ключевой ставке не так просто. Спрос на кредиты должен снижаться, а на вклады наоборот расти. Для банка, в отличие от нас, вклады это расходы, а кредиты это доходы.

🧐 Но на практике мы пока видим обратную ситуацию. По данным ЦБ, рост беззалоговых кредитов (основной сегмент деятельности МТС банка) может вырасти в текущем году на 8-10% вместо ранее озвученных 3-8%. И только в марте этот рост ускорился до 2% за месяц. При этом МТС банк обещает расти быстрее рынка.

📈 Главным драйвером для дальнейшего роста сегмента беззалоговых кредитов остается сценарий по снижению ключевой ставки во 2 полугодии. Сейчас некоторые представители финансового сектора прогнозируют ее на уровне 13-14% на конец текущего года. Аналитики Сбера, например, ожидают 13% в базовом сценарии. Это сможет поддержать динамику доходов банка, а в следующем году, при продолжении цикла снижения ставок, ускорит ее.

📌 Резюмируя все вышесказанное, даже в сложных условиях для сектора, МТС банк сохраняет двузначные темпы роста. С мая в работу пошли средства, привлеченные в рамках IPO, что также должно позитивно отразится на доходах компании. Также ждем комментариев от ЦБ на следующем заседании, которое пройдет 7 июня. Возможно появятся какие-то намеки на смягчение ДКП в следующих периодах, что может стать хорошим драйвером по переоценке акций банковского сектора вверх, включая МТС банк.

#MBNK

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat