🛴 Whoosh озвучил коридор IPO

📝 В конце ноября мы разбирали новость о возможном проведении IPO компанией Whoosh. До сих пор нам были известны преимущественно операционные и финансовые результаты бизнеса, цифры по рынку, но не было конкретики по оценке будущего размещения.

📌 Сегодня впервые были опубликованы эти данные, давайте разбираться.

✔️ Озвученный ценовой диапазон IPO составит от 185 руб. до 225 руб. за акцию. Это нам дает ориентир по рыночной капитализации от 21 млрд руб. до 25 млрд руб. Первичное размещение будет включать доп. эмиссию акций в размере до 2,5 млрд руб.

✔️ Общий размер IPO может составить 5 млрд руб.

✔️ Окончательная цена размещения будет утверждена советом директоров и озвучена 14 декабря, после того, как завершится сбор заявок.

📌 Также с 14 декабря ожидается начало торгов акциями компании с тикером #WUSH на Мосбирже #MOEX.

Теперь давайте проанализируем, как оценивается бизнес по мультипликаторам при текущих вводных:

📊 Мультипликаторы

P = 21 млрд руб. - возьмем размер капитализации по нижней планке диапазона.

ND = 3 млрд руб. - чистый долг на конец 3 кв. 2022 года.

EV = P + ND = 24 млрд руб. - стоимость компании (Enterprise value).

🧐 За 9 месяцев 2022 года выручка выросла на 70% г/г, EBITDA выросла на 30% г/г. По информации ТАСС за весь 2022 год прирост выручки ожидается более чем на 50% г/г. Рентабельность EBITDA за 2021 год составила 64%, за 9 мес. 2022 года - 58%, возьмем консервативно, что по итогам всего 2022 года EBITDA margin будет 58%, а прирост выручки составит 60% г/г. Тогда получаем форвардные результаты:

S (sales 2022) = 6,6 млрд руб.

EBITDA (2022) = 3,8 млрд. руб.

P/S = 3,2 (Для сравнения, #YNDX - 1,6)

EV/EBITDA = 6,3 - (Для сравнения, #YNDX - 6,9)

ND/EBITDA (9 мес 2022) = 0,9

📌 В РФ фактически нет публичных аналогов из данного сектора, с кем можно было бы провести сравнение. Можно грубо сравнить стоимость только с Яндексом, но там кикшеринг занимает не ключевую долю в доходах, а также на Мосбирже представлены иностранные акции, по которым сейчас есть определенный дисконт из-за неторговых рисков.

🧰 С учетом роста доходов компании Whoosh, текущая оценка не является завышенной, но и серьезного дисконта в ней не заложено. Хотя тут повторюсь, что база сравнения очень узкая. Если менеджменту удастся в следующие пару лет сохранить текущую динамику роста операционных и финансовых результатов, то акции могут продемонстрировать хороший прирост с цены размещения. Продолжаем следить за ситуацией.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В конце ноября мы разбирали новость о возможном проведении IPO компанией Whoosh. До сих пор нам были известны преимущественно операционные и финансовые результаты бизнеса, цифры по рынку, но не было конкретики по оценке будущего размещения.

📌 Сегодня впервые были опубликованы эти данные, давайте разбираться.

✔️ Озвученный ценовой диапазон IPO составит от 185 руб. до 225 руб. за акцию. Это нам дает ориентир по рыночной капитализации от 21 млрд руб. до 25 млрд руб. Первичное размещение будет включать доп. эмиссию акций в размере до 2,5 млрд руб.

✔️ Общий размер IPO может составить 5 млрд руб.

✔️ Окончательная цена размещения будет утверждена советом директоров и озвучена 14 декабря, после того, как завершится сбор заявок.

📌 Также с 14 декабря ожидается начало торгов акциями компании с тикером #WUSH на Мосбирже #MOEX.

Теперь давайте проанализируем, как оценивается бизнес по мультипликаторам при текущих вводных:

📊 Мультипликаторы

P = 21 млрд руб. - возьмем размер капитализации по нижней планке диапазона.

ND = 3 млрд руб. - чистый долг на конец 3 кв. 2022 года.

EV = P + ND = 24 млрд руб. - стоимость компании (Enterprise value).

🧐 За 9 месяцев 2022 года выручка выросла на 70% г/г, EBITDA выросла на 30% г/г. По информации ТАСС за весь 2022 год прирост выручки ожидается более чем на 50% г/г. Рентабельность EBITDA за 2021 год составила 64%, за 9 мес. 2022 года - 58%, возьмем консервативно, что по итогам всего 2022 года EBITDA margin будет 58%, а прирост выручки составит 60% г/г. Тогда получаем форвардные результаты:

S (sales 2022) = 6,6 млрд руб.

EBITDA (2022) = 3,8 млрд. руб.

P/S = 3,2 (Для сравнения, #YNDX - 1,6)

EV/EBITDA = 6,3 - (Для сравнения, #YNDX - 6,9)

ND/EBITDA (9 мес 2022) = 0,9

📌 В РФ фактически нет публичных аналогов из данного сектора, с кем можно было бы провести сравнение. Можно грубо сравнить стоимость только с Яндексом, но там кикшеринг занимает не ключевую долю в доходах, а также на Мосбирже представлены иностранные акции, по которым сейчас есть определенный дисконт из-за неторговых рисков.

🧰 С учетом роста доходов компании Whoosh, текущая оценка не является завышенной, но и серьезного дисконта в ней не заложено. Хотя тут повторюсь, что база сравнения очень узкая. Если менеджменту удастся в следующие пару лет сохранить текущую динамику роста операционных и финансовых результатов, то акции могут продемонстрировать хороший прирост с цены размещения. Продолжаем следить за ситуацией.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 IPO компании Whoosh

📊 Сегодня начались торги акциями компании на Мосбирже. Тикер #WUSH, ISIN RU000A105EX7.

Мы недавно оценивали возможную стоимость размещения и считали мультипликаторы. Тогда за ориентир брали нижнюю границу диапазона цены размещения, который составлял 185 - 225 руб.

Совет директоров определил цену размещения как раз по нижней границе в 185 руб. Поэтому все мультипликаторы из прошлого поста являются актуальными.

💰 Объем привлеченных в ходе IPO средств составил 2,1 млрд. руб. Также текущие акционеры предоставили акции на сумму 200 млн. руб. для поддержания ликвидности в момент начала торгов на Мосбирже.

📌 Капитализация после размещения акций составила 20,6 млрд. руб., а Freefloat (объем акций в свободном обращении) - 10%.

🧰 Все, кто принял участие в IPO, а также те, кто владел акциями до выхода на биржу имеют Lock-Up период в 185 дней. Проще говоря, в течении этого времени они не смогут совершать сделки со своими бумагами.

✔️ Мы продолжаем следить за деятельностью бизнеса и будем разбирать его отчеты по мере их публикации.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Сегодня начались торги акциями компании на Мосбирже. Тикер #WUSH, ISIN RU000A105EX7.

Мы недавно оценивали возможную стоимость размещения и считали мультипликаторы. Тогда за ориентир брали нижнюю границу диапазона цены размещения, который составлял 185 - 225 руб.

Совет директоров определил цену размещения как раз по нижней границе в 185 руб. Поэтому все мультипликаторы из прошлого поста являются актуальными.

💰 Объем привлеченных в ходе IPO средств составил 2,1 млрд. руб. Также текущие акционеры предоставили акции на сумму 200 млн. руб. для поддержания ликвидности в момент начала торгов на Мосбирже.

📌 Капитализация после размещения акций составила 20,6 млрд. руб., а Freefloat (объем акций в свободном обращении) - 10%.

🧰 Все, кто принял участие в IPO, а также те, кто владел акциями до выхода на биржу имеют Lock-Up период в 185 дней. Проще говоря, в течении этого времени они не смогут совершать сделки со своими бумагами.

✔️ Мы продолжаем следить за деятельностью бизнеса и будем разбирать его отчеты по мере их публикации.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Высокая волатильность в акциях WHOOSH

Сейчас на форумах активно обсуждают коррекцию в акциях новичка российского рынка #WUSH в конце прошлой недели. Я тоже делал обзор данного бизнеса, поэтому считаю правильным описать здесь свои мысли по происходящему.

📈 Акции компании начали торговаться на Мосбирже 14 декабря и там была достаточно высокая волатильность. Напомню, что размещение прошло по 185 рублей, а в день начала торгов цена вырастала до 258 руб. и опускалась до 157 руб. Закрытие в итоге прошло по ценам, близким к уровню размещения, 185,4 руб.

📊 Высокая волатильность часто связана с наличием большого количества спекулянтов, которые покупают бумагу в момент начала торгов и стараются успеть продать в случае резкого роста. На быстрый рост в акциях данной компании мы изначально не рассчитывали. Во-первых, размещение прошло без существенного дисконта, во-вторых это скорее долгосрочная история, где рост акций произойдет в случае дальнейшего роста операционных и финансовых результатов бизнеса.

📉 Наш рынок сейчас мало интересен спекулянтам, многие акции, как и индекс Мосбиржи, лежат с апреля в боковике. А тут новая компания, IPO и возможная высокая волатильность, на которой можно заработать. Вероятно, те, кто ждал быстрого роста и не дождался в первые пару дней торгов, решили зафиксировать позиции, а кто-то возможно сделал ставку на падение.

📈 Но сегодня коррекция вновь сменилась ростом. Акции за день вырастали более, чем на 10%, после чего немного снизились. Пока не выходило никаких новостей и отчетов, вся текущая волатильность связана просто с эмоциями и не более.

📌 В акциях сохранили свои доли все основатели бизнеса, причем те, кто принял участие в IPO, не смогут реализовать свои акции в течение 185 дней. Текущая коррекция может стать неплохой точкой набора позиции для долгосрочных инвесторов, которые верят в рост Whoosh в перспективе.

🧰 На мой взгляд, пока рано подводить итоги, нужно дождаться следующих отчетов, и тогда мы уже сможем дать более достоверную оценку бизнеса. Кто знает, если менеджмент удержит двузначные темпы роста, то может быть уже в 2023 году цена вернется к уровням, до которых доходила в первый день торгов (258 руб.). Предпосылки к этому есть как со стороны предложения - компания обещает выходить в новые города, расширять флот, так и со стороны спроса - растет число пользователей, поездок и их частота, если верить отчету Б1 (Ernst & Young).

❓А как вы оцениваете такой прогноз?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сейчас на форумах активно обсуждают коррекцию в акциях новичка российского рынка #WUSH в конце прошлой недели. Я тоже делал обзор данного бизнеса, поэтому считаю правильным описать здесь свои мысли по происходящему.

📈 Акции компании начали торговаться на Мосбирже 14 декабря и там была достаточно высокая волатильность. Напомню, что размещение прошло по 185 рублей, а в день начала торгов цена вырастала до 258 руб. и опускалась до 157 руб. Закрытие в итоге прошло по ценам, близким к уровню размещения, 185,4 руб.

📊 Высокая волатильность часто связана с наличием большого количества спекулянтов, которые покупают бумагу в момент начала торгов и стараются успеть продать в случае резкого роста. На быстрый рост в акциях данной компании мы изначально не рассчитывали. Во-первых, размещение прошло без существенного дисконта, во-вторых это скорее долгосрочная история, где рост акций произойдет в случае дальнейшего роста операционных и финансовых результатов бизнеса.

📉 Наш рынок сейчас мало интересен спекулянтам, многие акции, как и индекс Мосбиржи, лежат с апреля в боковике. А тут новая компания, IPO и возможная высокая волатильность, на которой можно заработать. Вероятно, те, кто ждал быстрого роста и не дождался в первые пару дней торгов, решили зафиксировать позиции, а кто-то возможно сделал ставку на падение.

📈 Но сегодня коррекция вновь сменилась ростом. Акции за день вырастали более, чем на 10%, после чего немного снизились. Пока не выходило никаких новостей и отчетов, вся текущая волатильность связана просто с эмоциями и не более.

📌 В акциях сохранили свои доли все основатели бизнеса, причем те, кто принял участие в IPO, не смогут реализовать свои акции в течение 185 дней. Текущая коррекция может стать неплохой точкой набора позиции для долгосрочных инвесторов, которые верят в рост Whoosh в перспективе.

🧰 На мой взгляд, пока рано подводить итоги, нужно дождаться следующих отчетов, и тогда мы уже сможем дать более достоверную оценку бизнеса. Кто знает, если менеджмент удержит двузначные темпы роста, то может быть уже в 2023 году цена вернется к уровням, до которых доходила в первый день торгов (258 руб.). Предпосылки к этому есть как со стороны предложения - компания обещает выходить в новые города, расширять флот, так и со стороны спроса - растет число пользователей, поездок и их частота, если верить отчету Б1 (Ernst & Young).

❓А как вы оцениваете такой прогноз?

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌥 АФК Система: есть ли перспектива?

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.

🌲 Самой пострадавшей компанией в 3 квартале стала Сегежа #SGZH, которая испытала на себе снижение продаж и маржинальности из-за закрытия европейского рынка и более остро встал вопрос поиска новых рынков сбыта. Дополнительным фактором, занизившим маржинальность, стал крепкий рубль. По итогам квартала выручка Сегежи снизилась на 6,1% г/г, OIBDA на 75,4%. Все это отразилось на консолидированном результате Системы. А также стало очевидно, что получить дивиденды от Сегежи в 2023 году, скорее всего не получится.

🏗 Проблемы не обошли стороной и застройщика Эталон #ETLN, который потерял часть клиентов после событий конца сентября. Новые продажи по итогам 3 квартала снизились на 30,6% г/г, а денежные поступления упали на 42,1%. Эталон специализируется на недвижимости высокого ценового сегмента. И его целевая аудитория либо уехала из страны, либо пока не спешит тратить средства на покупку недвижимости.

📈 С другой стороны, у Системы есть активы, которые даже в кризис продолжили свой рост и сохранили неплохие перспективы развития. Речь идет об Озоне, Медси, Биннофарме и Степи.

📦 Озон #OZON показал в 3 квартале рост GMV на 73,7% г/г, а также вышел на положительный уровень скорректированной EBITDA.

💊 Медси демонстрирует рост выручки на 24,1% г/г, Биннофарм на 11,5%. Правда с маржинальностью они пока испытывают некоторые трудности, на фоне растущей выручки OIBDA не растет, а даже снижается.

🌾 Агрохолдинг "Степь" чувствует себя чуть хуже, в 3 квартале выручка снизилась на 9% г/г, но это скорее всего разовый эффект из-за специфики бизнеса.

❗️В целом, растущие активы Системы пока еще требуют повышенных капитальных вложений. Кроме того, не забываем о новых приобретениях: в этом году был куплен производитель воды "Архыз", а также активы по переработке рыбы на Камчатке, которые тоже потребуют новых денежных вливаний.

🧐 Система пока остается, в некотором смысле, заложником ситуации. Перспективные активы в составе холдинга присутствуют в большом количестве, но в моменте еще требуют финансирования. А вот входящие денежные потоки сильно ограничены на фоне трудностей у "дивидендных дочек", а также неподходящей конъюнктуры для проведения IPO.

Для выхода из ситуации, Системе придется еще больше увеличивать долговую нагрузку, которая и так уже сильно выше среднего, или продолжать качать деньги из МТС, Сегежи и Эталона (что может быть опасно для устойчивости их бизнеса в текущей ситуации). Есть еще вариант попробовать провести IPO не смотря ни на что, последовав примеру Whoosh #WUSH. Но, насколько это будет реально в 2023 году, пока сказать трудно. Несмотря на все трудности, перспективы пока сохраняются, но сдвигаются во времени на неопределённый срок.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 АФК Система отчиталась по итогам 3 квартала. Выручка выросла на 9,2% г/г, OIBDA сократилась на 9,2%. Результаты квартала оказались куда более слабыми, чем в первом полугодии, но по итогам 9 месяцев сохраняется рост выручки на 17,6% г/г и рост OIBDA на 16,1%. Чистая прибыль с точки зрения анализа финансового состояния холдинга не очень показательна, так как на нее сильно влияют бумажные переоценки.

📉 Сложная экономическая и политическая ситуация негативно сказалась на результатах основных "дочек" Системы:

📞 Выручка МТС #MTSS в 3 квартале выросла всего на 0,8% г/г, а OIBDA и вовсе снизилась на 1,7% на фоне падения продаж гаджетов в салонах связи. Скорее всего, несмотря на слабые результаты, МТС останется главным источником финансирования для Системы. Запас прочности пока небольшой, но пока ещё есть.

🌲 Самой пострадавшей компанией в 3 квартале стала Сегежа #SGZH, которая испытала на себе снижение продаж и маржинальности из-за закрытия европейского рынка и более остро встал вопрос поиска новых рынков сбыта. Дополнительным фактором, занизившим маржинальность, стал крепкий рубль. По итогам квартала выручка Сегежи снизилась на 6,1% г/г, OIBDA на 75,4%. Все это отразилось на консолидированном результате Системы. А также стало очевидно, что получить дивиденды от Сегежи в 2023 году, скорее всего не получится.

🏗 Проблемы не обошли стороной и застройщика Эталон #ETLN, который потерял часть клиентов после событий конца сентября. Новые продажи по итогам 3 квартала снизились на 30,6% г/г, а денежные поступления упали на 42,1%. Эталон специализируется на недвижимости высокого ценового сегмента. И его целевая аудитория либо уехала из страны, либо пока не спешит тратить средства на покупку недвижимости.

📈 С другой стороны, у Системы есть активы, которые даже в кризис продолжили свой рост и сохранили неплохие перспективы развития. Речь идет об Озоне, Медси, Биннофарме и Степи.

📦 Озон #OZON показал в 3 квартале рост GMV на 73,7% г/г, а также вышел на положительный уровень скорректированной EBITDA.

💊 Медси демонстрирует рост выручки на 24,1% г/г, Биннофарм на 11,5%. Правда с маржинальностью они пока испытывают некоторые трудности, на фоне растущей выручки OIBDA не растет, а даже снижается.

🌾 Агрохолдинг "Степь" чувствует себя чуть хуже, в 3 квартале выручка снизилась на 9% г/г, но это скорее всего разовый эффект из-за специфики бизнеса.

❗️В целом, растущие активы Системы пока еще требуют повышенных капитальных вложений. Кроме того, не забываем о новых приобретениях: в этом году был куплен производитель воды "Архыз", а также активы по переработке рыбы на Камчатке, которые тоже потребуют новых денежных вливаний.

🧐 Система пока остается, в некотором смысле, заложником ситуации. Перспективные активы в составе холдинга присутствуют в большом количестве, но в моменте еще требуют финансирования. А вот входящие денежные потоки сильно ограничены на фоне трудностей у "дивидендных дочек", а также неподходящей конъюнктуры для проведения IPO.

Для выхода из ситуации, Системе придется еще больше увеличивать долговую нагрузку, которая и так уже сильно выше среднего, или продолжать качать деньги из МТС, Сегежи и Эталона (что может быть опасно для устойчивости их бизнеса в текущей ситуации). Есть еще вариант попробовать провести IPO не смотря ни на что, последовав примеру Whoosh #WUSH. Но, насколько это будет реально в 2023 году, пока сказать трудно. Несмотря на все трудности, перспективы пока сохраняются, но сдвигаются во времени на неопределённый срок.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Whoosh едет к новым рекордам

Два месяца назад мы с вами оценивали бизнес и его потенциал. Сегодня вышел операционный отчет по итогам 2022 года. Попробуем разобраться, как компания прошла достаточно трудный для многих секторов год, каких результатов удалось добиться и какие прогнозы на будущее.

📈 Количество поездок за год выросло в 2,1 раза до рекордного уровня в 55,5 млн. Около 77% из них совершалось в качестве альтернативы общественному транспорту, такси и автомобилю. Отсюда можно сделать вывод, что кикшеринг это все больше про транспорт, чем про катание в свое удовольствие.

📌 Еще одним подтверждением факта, что электросамокат становится полноценным транспортом, являются изменения в ПДД (правила дорожного движения). Так, с 1 марта 2023 года закрепляется статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения данных устройств. Все пользователи кикшеринга становятся полноценными участниками дорожного движения. Эта новость позитивна для инвесторов, сегмент самокатов получает официальный статус и можно не переживать за то, что он будет запрещен или ограничен в использовании в будущем.

📈 На конец 2022 года общий парк самокатов Whoosh составил 81,8 тыс. штук. В 2023 году его планируется нарастить на 55,5% до 127 тыс. штук, благодаря привлеченным средствам в ходе IPO, которое мы тоже с вами разбирали.

✔️ Во многих городах самокатами пользуются круглогодично, отсутствует необходимость их консервации на зимний сезон. Благодаря увеличению парка в текущем году, география распространения тоже расширится.

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

"Прошедший год стал одним из наиболее насыщенных в истории развития Компании. Whoosh продемонстрировал высокую устойчивость и эффективность, а гибкая бизнес-модель помогла успешно масштабировать сервис как внутри России, так и за рубежом, и добиться рекордных результатов. Вместе с ростом аудитории сервиса растет и количество поездок. При этом активные пользователи, которые совершили как минимум 1 поездку за сезон, совершили в среднем 10,8 поездок за 2022 год. Этот показатель динамично растет, что подтверждает внедрение кикшеринга в ежедневный городской транспортный сценарий. Все большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. "

Активный пользователь Whoosh (тот, кто сделал хотя бы одну поездку в год), в среднем совершил на 40% больше поездок в 2022 году по сравнение с годом ранее.

📌 Количество локаций присутствия в 2022 году увеличилось до 40 городов с 25 годом ранее. Динамика неплохая и в ближайшее время экспансия будет продолжаться.

🧰 Операционные результаты оказались весьма успешными. Компания продолжает сохранять лидирующие позиции в данном сегменте. Дождемся финансового отчета и оценим, как текущие результаты повлияли на доходы бизнеса и на мультипликаторы. Судя по динамике котировок, рынок ждет доказательств того, что Whoosh может реализовывать обещанное. Аналогичная ситуация кстати была в котировках #SMLT. Ждем финансовых результатов.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Два месяца назад мы с вами оценивали бизнес и его потенциал. Сегодня вышел операционный отчет по итогам 2022 года. Попробуем разобраться, как компания прошла достаточно трудный для многих секторов год, каких результатов удалось добиться и какие прогнозы на будущее.

📈 Количество поездок за год выросло в 2,1 раза до рекордного уровня в 55,5 млн. Около 77% из них совершалось в качестве альтернативы общественному транспорту, такси и автомобилю. Отсюда можно сделать вывод, что кикшеринг это все больше про транспорт, чем про катание в свое удовольствие.

📌 Еще одним подтверждением факта, что электросамокат становится полноценным транспортом, являются изменения в ПДД (правила дорожного движения). Так, с 1 марта 2023 года закрепляется статус средств индивидуальной мобильности и водителей электросамокатов, а также правила вождения данных устройств. Все пользователи кикшеринга становятся полноценными участниками дорожного движения. Эта новость позитивна для инвесторов, сегмент самокатов получает официальный статус и можно не переживать за то, что он будет запрещен или ограничен в использовании в будущем.

📈 На конец 2022 года общий парк самокатов Whoosh составил 81,8 тыс. штук. В 2023 году его планируется нарастить на 55,5% до 127 тыс. штук, благодаря привлеченным средствам в ходе IPO, которое мы тоже с вами разбирали.

✔️ Во многих городах самокатами пользуются круглогодично, отсутствует необходимость их консервации на зимний сезон. Благодаря увеличению парка в текущем году, география распространения тоже расширится.

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

"Прошедший год стал одним из наиболее насыщенных в истории развития Компании. Whoosh продемонстрировал высокую устойчивость и эффективность, а гибкая бизнес-модель помогла успешно масштабировать сервис как внутри России, так и за рубежом, и добиться рекордных результатов. Вместе с ростом аудитории сервиса растет и количество поездок. При этом активные пользователи, которые совершили как минимум 1 поездку за сезон, совершили в среднем 10,8 поездок за 2022 год. Этот показатель динамично растет, что подтверждает внедрение кикшеринга в ежедневный городской транспортный сценарий. Все большее количество людей могут пользоваться микромобильным транспортом – оперативно добираться из точки А в точку Б, выбирая собственный уникальный маршрут, не зависящий от расписания общественного транспорта. "

Активный пользователь Whoosh (тот, кто сделал хотя бы одну поездку в год), в среднем совершил на 40% больше поездок в 2022 году по сравнение с годом ранее.

📌 Количество локаций присутствия в 2022 году увеличилось до 40 городов с 25 годом ранее. Динамика неплохая и в ближайшее время экспансия будет продолжаться.

🧰 Операционные результаты оказались весьма успешными. Компания продолжает сохранять лидирующие позиции в данном сегменте. Дождемся финансового отчета и оценим, как текущие результаты повлияли на доходы бизнеса и на мультипликаторы. Судя по динамике котировок, рынок ждет доказательств того, что Whoosh может реализовывать обещанное. Аналогичная ситуация кстати была в котировках #SMLT. Ждем финансовых результатов.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Какие идеи сработали в 2023 году?

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 Ключевые тезисы по компании Whoosh со "Съезда на СИМ" 2023

На прошлой неделе прошел большой съезд на СИМ, где выступили представители всех крупных компаний, связанных с кикшерингом.

📌 СИМ - средство индивидуальной мобильности. Представляет из себя транспортное средство, имеющее одно или несколько колес (роликов), предназначенное для индивидуального передвижения человека посредством использования двигателя (двигателей) (электросамокаты, электроскейтборды, гироскутеры, сигвеи, моноколеса и иные аналогичные средства).

📈 По итогам 2022 года на электросамокатах в РФ было совершено более 103 млн поездок. По оценкам представителей сектора, к 2026 году ожидается, что данное число вырастет до 500 млн поездок. Это подразумевает продолжение роста рынка кикшеринга и спроса на него. В прошлых постах мы уже разбирали, что электросамокат уже превратился в полноценный вид транспортного средства и были даже приняты новые изменения в ПДД.

📈 Также мы изучили рекордные результаты компании WHOOSH по итогам прошлого года.

Сегодня хочется остановиться на новых направлениях развития бизнеса, которые отметил менеджмент #WUSH на съезде. К одним из наиболее важных вопросов, на мой взгляд, относится безопасность, как пилота, так и пешеходов. Если данный вопрос будет плохо проработан, то кикшеринг может не прижиться на нашем рынке. Люди будут просто бояться управлять данными транспортными средствами.

🔐 Как организуется безопасность у самокатов компании WHOOSH:

✔️ регулярное техобслуживание по пробегу и времени;

✔️ тормоза электрические и механические, что позволяет избежать неприятных последствий, в случае появления неисправности в механике или электрике;

✔️ подсветка во время поездки для привлечения внимания пешеходов и других участников движения;

✔️ общее ограничение скорости до 25 км/ч и дополнительное ограничение до 10-15км/ч в специальных зонах;

✔️режим новичка (ограничение скорости, снижение тарификации во время обучения);

✔️ собственная школа вождения, которая позволит быстро освоить основные навыки вождения на электросамокате.

✅ Результат говорит сам за себя, всего 0,0004% доля поездок с инцидентами.

📌 По мере роста числа поездок, у компании увеличивается база данных о наиболее популярных маршрутах, парковках, транспортной доступности, скорости движения. Это позволяет оптимизировать инфрастуктуру и планировать потребность в самокатах в разных районах городов. Данная оптимизация в итоге позитивно влияет на финансовые показатели бизнеса.

Нас, как пилотов, а по совместительству и акционеров, пусть и миноритарных, интересует дальнейшее развитие и совершенствование парка. Представители компании рассказали обо всех новинках, которые планируются в ближайшие пару лет.

🆕 Планируемые обновления:

✔️ Большой дашборд, который позволит получать всю информацию не отрываясь от руля (уведомления на большом дисплее, навигация без телефона, помощь с точностью парковки, подсказки и прочее);

✔️ Компьютерное зрение, которое позволит оценивать текущую дорожную ситуацию (наличие вокруг людей, наличие пешеходных переходов, зона, где самокат едет). Эта информация будет обрабатываться и отображаться в дашборде в виде рекомендаций снизить скорость, перестроиться и т.д.

🔥 К 2025 году планируется выпустить первый самокат собственной сборки. Он будет учитывать все требования наших климатических условий, а также опыт эксплуатации зарубежных моделей СИМ.

📈 Развитие сектора кикшеринга продолжается. Даже государственные органы начинают вводить регулирование сферы СИМ, видя в ней большой потенциал и влияние на транспортные потоки.

📈 Что касается акций компании WHOOSH, то с начала текущего года они выросли на 24%, а с момента IPO на 17%. Инвесторы постепенно распробуют инвестиционный кейс компании, который доказал свою финансовую устойчивость в кризисный 2022 год. Дождемся финансовой отчетности по итогам 2022 года и оценим, как бизнес прошел предыдущий год. Дождемся отчета по итогам 1 квартала 2023 года и оценим, как бизнес чувствует себя в межсезонье.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе прошел большой съезд на СИМ, где выступили представители всех крупных компаний, связанных с кикшерингом.

📌 СИМ - средство индивидуальной мобильности. Представляет из себя транспортное средство, имеющее одно или несколько колес (роликов), предназначенное для индивидуального передвижения человека посредством использования двигателя (двигателей) (электросамокаты, электроскейтборды, гироскутеры, сигвеи, моноколеса и иные аналогичные средства).

📈 По итогам 2022 года на электросамокатах в РФ было совершено более 103 млн поездок. По оценкам представителей сектора, к 2026 году ожидается, что данное число вырастет до 500 млн поездок. Это подразумевает продолжение роста рынка кикшеринга и спроса на него. В прошлых постах мы уже разбирали, что электросамокат уже превратился в полноценный вид транспортного средства и были даже приняты новые изменения в ПДД.

📈 Также мы изучили рекордные результаты компании WHOOSH по итогам прошлого года.

Сегодня хочется остановиться на новых направлениях развития бизнеса, которые отметил менеджмент #WUSH на съезде. К одним из наиболее важных вопросов, на мой взгляд, относится безопасность, как пилота, так и пешеходов. Если данный вопрос будет плохо проработан, то кикшеринг может не прижиться на нашем рынке. Люди будут просто бояться управлять данными транспортными средствами.

🔐 Как организуется безопасность у самокатов компании WHOOSH:

✔️ регулярное техобслуживание по пробегу и времени;

✔️ тормоза электрические и механические, что позволяет избежать неприятных последствий, в случае появления неисправности в механике или электрике;

✔️ подсветка во время поездки для привлечения внимания пешеходов и других участников движения;

✔️ общее ограничение скорости до 25 км/ч и дополнительное ограничение до 10-15км/ч в специальных зонах;

✔️режим новичка (ограничение скорости, снижение тарификации во время обучения);

✔️ собственная школа вождения, которая позволит быстро освоить основные навыки вождения на электросамокате.

✅ Результат говорит сам за себя, всего 0,0004% доля поездок с инцидентами.

📌 По мере роста числа поездок, у компании увеличивается база данных о наиболее популярных маршрутах, парковках, транспортной доступности, скорости движения. Это позволяет оптимизировать инфрастуктуру и планировать потребность в самокатах в разных районах городов. Данная оптимизация в итоге позитивно влияет на финансовые показатели бизнеса.

Нас, как пилотов, а по совместительству и акционеров, пусть и миноритарных, интересует дальнейшее развитие и совершенствование парка. Представители компании рассказали обо всех новинках, которые планируются в ближайшие пару лет.

🆕 Планируемые обновления:

✔️ Большой дашборд, который позволит получать всю информацию не отрываясь от руля (уведомления на большом дисплее, навигация без телефона, помощь с точностью парковки, подсказки и прочее);

✔️ Компьютерное зрение, которое позволит оценивать текущую дорожную ситуацию (наличие вокруг людей, наличие пешеходных переходов, зона, где самокат едет). Эта информация будет обрабатываться и отображаться в дашборде в виде рекомендаций снизить скорость, перестроиться и т.д.

🔥 К 2025 году планируется выпустить первый самокат собственной сборки. Он будет учитывать все требования наших климатических условий, а также опыт эксплуатации зарубежных моделей СИМ.

📈 Развитие сектора кикшеринга продолжается. Даже государственные органы начинают вводить регулирование сферы СИМ, видя в ней большой потенциал и влияние на транспортные потоки.

📈 Что касается акций компании WHOOSH, то с начала текущего года они выросли на 24%, а с момента IPO на 17%. Инвесторы постепенно распробуют инвестиционный кейс компании, который доказал свою финансовую устойчивость в кризисный 2022 год. Дождемся финансовой отчетности по итогам 2022 года и оценим, как бизнес прошел предыдущий год. Дождемся отчета по итогам 1 квартала 2023 года и оценим, как бизнес чувствует себя в межсезонье.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 Вуш - падение прибыли на растущей выручке

📈 С начала года котировки компании вырастали более, чем на 50%, сейчас же, после небольшой коррекции, доходность снизилась до консервативных 20%.

❓ Сохраняется ли потенциал роста у акций и какие новые риски появились для бизнеса? Попробуем сегодня разобраться в статье.

🛴 Электросамокат, как и любое транспортное средство, может не только приносить пользу, но и причинять вред окружающим. Несмотря на небольшие относительные цифры по количеству происшествий с их участием, власти всерьез обеспокоились этим.

📝 В частности, по поводу электросамокатов высказался Глава комитета Совета Федерации по конституционному законодательству и госстроительству Андрей Клишас:

"По моему мнению, электросамокаты не должны передвигаться по городским улицам. Слишком много ЧП с их участием. Думаю, можно оставить их только в парках, где для этих устройств есть специально выделенные дорожки, либо в частных поселках, где собственники согласились с возможностью использования электросамокатов"

📌 Как вы понимаете, какой бы качественной, растущей и маржинальной не была компания, власти могут одним росчерком пера поставить точку в их бизнесе. Достаточно вспомнить прецедент 2021 года в Китае, когда компартия начала регулировать частные образовательные компании. Тогда акции многих представителей сектора падали более, чем на 95%. Например, акции TAL Education Group #TAL за 5 месяцев потеряли более 90%.

🧐 Я не утверждают, что подобная ситуация произойдет и у нас в сфере кикшеринга, учитывая, что сами компании прикладывают все усилия для обеспечения безопасности для своих транспортных средств. Тем не менее, мы, как инвесторы, должны такой риск держать в голове, если вкладываемся в данный бизнес.

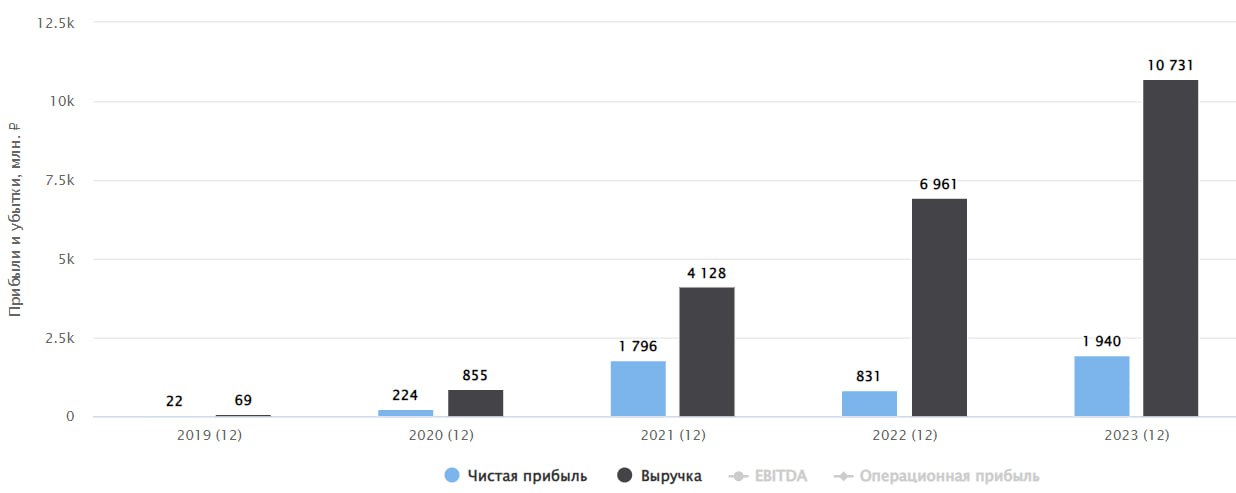

Теперь давайте посмотрим на цифры вышедшего отчета по итогам 2022 года.

📈 Выручка выросла на 55% г/г до 6,4 млрд руб. Главным драйвером роста стало увеличение парка самокатов почти в 2 раза, открытие новых локаций в разных городах, что привело к росту количества поездок в 2,1 раза.

📈 EBITDA увеличилась на 24% г/г до 3,3 млрд руб. Несмотря на рост бизнеса, менеджменту удается поддерживать прежний уровень рентабельности по EBITDA, который составил 51% по итогам года.

📉 А вот с чистой прибылью не так все позитивно, она сократилась с 1,8 млрд руб. до 0,83 млрд руб. Главной причиной снижения стала опционная программа для ключевых сотрудников, но даже без ее учета, прибыль составила 1,4 млрд руб., не дотянув до уровня 2021 года.

💰 Чистый долг составил 3,5 млрд руб., а мультипликатор ND/EBITDA = 1,1, пока остается в пределах нормы.

📌 К апрелю текущего года парк самокатов у Whoosh вырос до 133 тыс. штук с 82 тыс. штук на конец прошлого года. Экспансия и рост продолжаются, вопреки ожиданиям, что компанию снесут более крупные конкуренты, вроде Яндекса. На текущий момент доля бизнеса в кикшеринге по объему поездок составляет 51%.

📌 Компания продолжает активное развитие с сохранением маржинальности. Ожидается, что к 2026 году российский рынок кикшеринга вырастет в 7,2 раза до 96 млрд руб. Это примерная динамика, которую мы можем ожидать от игроков в данном секторе. Главное, чтобы электросамокаты полностью не запретили в крупных городах, пока это остается ключевым риском для бизнеса.

❗️Также стоит помнить, что в июне закончится локап-период у тех инвесторов и менеджмента, кто участвовал в IPO. Это может вызвать определенное давление на котировки, кто-то в любом случае решит выйти из акций, пока цены остаются на уровнях выше IPO (185 руб.). Думаю, что в июне-июле мы еще увидим интересные уровни для набора позиции. Но долю я бы выделял не очень большую, с учетом вышеописанных рисков.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала года котировки компании вырастали более, чем на 50%, сейчас же, после небольшой коррекции, доходность снизилась до консервативных 20%.

❓ Сохраняется ли потенциал роста у акций и какие новые риски появились для бизнеса? Попробуем сегодня разобраться в статье.

🛴 Электросамокат, как и любое транспортное средство, может не только приносить пользу, но и причинять вред окружающим. Несмотря на небольшие относительные цифры по количеству происшествий с их участием, власти всерьез обеспокоились этим.

📝 В частности, по поводу электросамокатов высказался Глава комитета Совета Федерации по конституционному законодательству и госстроительству Андрей Клишас:

"По моему мнению, электросамокаты не должны передвигаться по городским улицам. Слишком много ЧП с их участием. Думаю, можно оставить их только в парках, где для этих устройств есть специально выделенные дорожки, либо в частных поселках, где собственники согласились с возможностью использования электросамокатов"

📌 Как вы понимаете, какой бы качественной, растущей и маржинальной не была компания, власти могут одним росчерком пера поставить точку в их бизнесе. Достаточно вспомнить прецедент 2021 года в Китае, когда компартия начала регулировать частные образовательные компании. Тогда акции многих представителей сектора падали более, чем на 95%. Например, акции TAL Education Group #TAL за 5 месяцев потеряли более 90%.

🧐 Я не утверждают, что подобная ситуация произойдет и у нас в сфере кикшеринга, учитывая, что сами компании прикладывают все усилия для обеспечения безопасности для своих транспортных средств. Тем не менее, мы, как инвесторы, должны такой риск держать в голове, если вкладываемся в данный бизнес.

Теперь давайте посмотрим на цифры вышедшего отчета по итогам 2022 года.

📈 Выручка выросла на 55% г/г до 6,4 млрд руб. Главным драйвером роста стало увеличение парка самокатов почти в 2 раза, открытие новых локаций в разных городах, что привело к росту количества поездок в 2,1 раза.

📈 EBITDA увеличилась на 24% г/г до 3,3 млрд руб. Несмотря на рост бизнеса, менеджменту удается поддерживать прежний уровень рентабельности по EBITDA, который составил 51% по итогам года.

📉 А вот с чистой прибылью не так все позитивно, она сократилась с 1,8 млрд руб. до 0,83 млрд руб. Главной причиной снижения стала опционная программа для ключевых сотрудников, но даже без ее учета, прибыль составила 1,4 млрд руб., не дотянув до уровня 2021 года.

💰 Чистый долг составил 3,5 млрд руб., а мультипликатор ND/EBITDA = 1,1, пока остается в пределах нормы.

📌 К апрелю текущего года парк самокатов у Whoosh вырос до 133 тыс. штук с 82 тыс. штук на конец прошлого года. Экспансия и рост продолжаются, вопреки ожиданиям, что компанию снесут более крупные конкуренты, вроде Яндекса. На текущий момент доля бизнеса в кикшеринге по объему поездок составляет 51%.

📌 Компания продолжает активное развитие с сохранением маржинальности. Ожидается, что к 2026 году российский рынок кикшеринга вырастет в 7,2 раза до 96 млрд руб. Это примерная динамика, которую мы можем ожидать от игроков в данном секторе. Главное, чтобы электросамокаты полностью не запретили в крупных городах, пока это остается ключевым риском для бизнеса.

❗️Также стоит помнить, что в июне закончится локап-период у тех инвесторов и менеджмента, кто участвовал в IPO. Это может вызвать определенное давление на котировки, кто-то в любом случае решит выйти из акций, пока цены остаются на уровнях выше IPO (185 руб.). Думаю, что в июне-июле мы еще увидим интересные уровни для набора позиции. Но долю я бы выделял не очень большую, с учетом вышеописанных рисков.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Как оплатить самокат картой Тройка?

Сегодня стало известно о партнерстве компании Whoosh с федеральной транспортной картой "Тройка".

❓Что это дает пользователям?

Пользователи приложения Город могут приобретать сертификаты с кэшбэком до 20% и бонусами на самокаты и велосипеды Whoosh. Также, при пополнении карты "Тройка" через приложение Город будет начисляться кэшбэк 3% бонусами.

❓ В каких городах работает программа?

✔️ Москва

✔️ Санкт-Петербург

✔️ Самара

✔️ Уфа

✔️ Пермь

✔️ Сочи

✔️ Новосибирск

✔️ Екатеринбург

✔️ Казань

✔️ Нижний Новгород

✔️ Челябинск

✔️ Тула

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

“Проект работает на популяризацию микромобильности, а также расширение транспортного покрытия городов: кикшеринг дополняет общественный транспорт и развивает транспортную доступность. Нам кажется важным предоставлять возможность как можно большему количеству людей использовать кикшеринг для решения повседневных транспортных задач. Большая аудитория приложения Город поможет нам расширить число пользователей сервиса”.

📌 Партнерство Whoosh и Тройка стало еще одним шагом по внедрению микромобильного транспорта в нашу повседневную жизнь. Объединение этих сервисов создаст бесшовное транспортное пространство в крупнейших городах страны.

📌Менеджмент компании в очередной раз подтвердил приверженность собственной стратегии по развитию эко-системы. Главная цель, которая заключается в создании единой платформы городской микромобильности, становится все ближе. Данное развитие может стать хорошим драйвером для роста капитализации в перспективе.

✔️ Чтобы начать пользоваться программой лояльности, необходимо установить приложение Город на свой телефон, зарегистрироваться и привязать к аккаунту карту “Тройка”.

@investokrat #WUSH

Сегодня стало известно о партнерстве компании Whoosh с федеральной транспортной картой "Тройка".

❓Что это дает пользователям?

Пользователи приложения Город могут приобретать сертификаты с кэшбэком до 20% и бонусами на самокаты и велосипеды Whoosh. Также, при пополнении карты "Тройка" через приложение Город будет начисляться кэшбэк 3% бонусами.

❓ В каких городах работает программа?

✔️ Москва

✔️ Санкт-Петербург

✔️ Самара

✔️ Уфа

✔️ Пермь

✔️ Сочи

✔️ Новосибирск

✔️ Екатеринбург

✔️ Казань

✔️ Нижний Новгород

✔️ Челябинск

✔️ Тула

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

“Проект работает на популяризацию микромобильности, а также расширение транспортного покрытия городов: кикшеринг дополняет общественный транспорт и развивает транспортную доступность. Нам кажется важным предоставлять возможность как можно большему количеству людей использовать кикшеринг для решения повседневных транспортных задач. Большая аудитория приложения Город поможет нам расширить число пользователей сервиса”.

📌 Партнерство Whoosh и Тройка стало еще одним шагом по внедрению микромобильного транспорта в нашу повседневную жизнь. Объединение этих сервисов создаст бесшовное транспортное пространство в крупнейших городах страны.

📌Менеджмент компании в очередной раз подтвердил приверженность собственной стратегии по развитию эко-системы. Главная цель, которая заключается в создании единой платформы городской микромобильности, становится все ближе. Данное развитие может стать хорошим драйвером для роста капитализации в перспективе.

✔️ Чтобы начать пользоваться программой лояльности, необходимо установить приложение Город на свой телефон, зарегистрироваться и привязать к аккаунту карту “Тройка”.

@investokrat #WUSH

На прошлой неделе мы с вами разобрали вышедшую новость о партнерстве компании с "Тройкой", а сегодня Whoosh опубликовал информацию об открытии интернет-магазина с одеждой, аксессуарами и самокатами. Бизнес постепенно превращается в экосистему.

🛴 В магазине будут представлены частные самокаты, одобренные экспертами Whoosh. Можно будет приобрести модели, как с двигателем, так и без, которые доступны для людей всех возрастов, в том числе и детям. Среди моделей для самых маленьких представлены двух и трехколесные обычные самокаты, детям от шести лет доступны маломощные устройства для кикшеринга - Ninebot A6, которые способны развивать скорость не выше 10 км/ч. Для взрослых будет доступен электросамокат Ninebot F30.

👕 Также появится возможность приобрести капсульную одежду и аксессуары собственной разработки: рюкзаки, поясные сумки, термобутылки, солнцезащитные очки, шлемы и бейсболки. Все вещи созданы специально для магазина Whoosh.

📝 Комментарий основателя и генерального директора компании Whoosh Дмитрия Чуйко:

«Мы видим большой потенциал в новом направлении бизнеса. Наше преимущество — уникальная экспертность. Мы знаем все про самокаты и понимаем стиль жизни и привычки пользователей микромобильного транспорта. Нам кажется логичным предложить покупателям не только коллекцию одежды и аксессуаров, но и современные модели частных самокатов. Использование личного микромобильного транспорта не влияет на пользование сервисами кикшеринга: как правило, личный самокат чаще используют для развлечения и прогулок, а шеринговые устройства, которые не надо мыть, заряжать, перевозить, ремонтировать — для транспортных сценариев. Собственный самокат делает человека бОльшим приверженцем микромобильного транспорта, поскольку помогает пользователям реже ездить на автомобиле".

📌 Считаю эту новость достаточно интересной. Для активных пользователей кикшеринга интернет-магазин станет хорошей возможностью приобрести качественные товары у проверенного бренда. А для инвесторов будет расти диверсификация бизнеса и потенциальные доходы от развития экосистемы.

#WUSH

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

🛴 Whoosh: энтузиазм против рисков

В конце прошлого года компания Whoosh провела IPO на Московской бирже в не самых простых внешних условиях. Собрать удалось 2,1 млрд рублей. Сумма получилась вдвое меньше изначально запланированной, но учитывая каким был год, и это уже успех!

🛴 Вырученные средства были потрачены на расширения самокатного парка. Помимо самокатов, появились еще и электровелосипеды. Все это вместе объединяется термином - средства индивидуальной мобильности (СИМ). За первые 8 месяцев текущего года количество СИМ выросло на 68%, а количество поездок выросло на 94%. Люди постепенно пробуют и привыкают к новому виду транспорта.

Не удивительно, что на фоне таких высоких операционных результатов, хорошую динамику продемонстрировали и финансовые показатели за 1 полугодие 2023:

📈 Выручка кикшеринга выросла на 62% г/г, EBITDA на 45% г/г. Чистая прибыль более чем утроилась!

📊 Чистый долг вырос на 39% г/г, но соотношение ND/EBITDA практически не изменилось и составило 1,2x. Для фазы активной экспансии это более чем комфортная цифра.

❗️ Единственной издержкой активного роста стало снижение маржинальности. Рентабельность по EBITDA сократилась с 51% годом ранее до 46%, но это по-прежнему очень хороший результат.

🧮 Оценивается Whoosh в 3 выручки и 16,4 годовых прибылей. С учетом текущих темпов роста это не очень дорого, но главный вопрос, как всегда, в том, какие темпы будут дальше. И вот здесь появляется много вопросов. Над компанией продолжают сгущаться тучи, которые пока не отражены в отчетах, но игнорировать их нельзя:

✔️ Whoosh единоразово получил значительную для себя сумму от IPO. Для дальнейшего роста придется либо делать SPO, либо наращивать долг.

✔️ На рынке кикшеринга назревает очень серьезная конкуренция. Яндекс и Юрент - опасные соперники, которые имеют ресурсы для демпинга и ценовых войн.

✔️ Над всем сектором кикшеринга постоянно возникают риски запрета или регуляции движения самокатов в той или иной форме. В случае реализации негативных сценариев, это может кратно урезать масштабы бизнеса.

🧐 Можно сказать, что все самое сложное для Whoosh только начинается. И от того, как компания проведет ближайшие год-два, и будет зависеть ее будущее. К главным плюсам компании можно отнести собственные технологии и разработки, а также амбициозную команду. И это нельзя сбрасывать со счетов. Продолжаем следить за развитием событий.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце прошлого года компания Whoosh провела IPO на Московской бирже в не самых простых внешних условиях. Собрать удалось 2,1 млрд рублей. Сумма получилась вдвое меньше изначально запланированной, но учитывая каким был год, и это уже успех!

🛴 Вырученные средства были потрачены на расширения самокатного парка. Помимо самокатов, появились еще и электровелосипеды. Все это вместе объединяется термином - средства индивидуальной мобильности (СИМ). За первые 8 месяцев текущего года количество СИМ выросло на 68%, а количество поездок выросло на 94%. Люди постепенно пробуют и привыкают к новому виду транспорта.

Не удивительно, что на фоне таких высоких операционных результатов, хорошую динамику продемонстрировали и финансовые показатели за 1 полугодие 2023:

📈 Выручка кикшеринга выросла на 62% г/г, EBITDA на 45% г/г. Чистая прибыль более чем утроилась!

📊 Чистый долг вырос на 39% г/г, но соотношение ND/EBITDA практически не изменилось и составило 1,2x. Для фазы активной экспансии это более чем комфортная цифра.

❗️ Единственной издержкой активного роста стало снижение маржинальности. Рентабельность по EBITDA сократилась с 51% годом ранее до 46%, но это по-прежнему очень хороший результат.

🧮 Оценивается Whoosh в 3 выручки и 16,4 годовых прибылей. С учетом текущих темпов роста это не очень дорого, но главный вопрос, как всегда, в том, какие темпы будут дальше. И вот здесь появляется много вопросов. Над компанией продолжают сгущаться тучи, которые пока не отражены в отчетах, но игнорировать их нельзя:

✔️ Whoosh единоразово получил значительную для себя сумму от IPO. Для дальнейшего роста придется либо делать SPO, либо наращивать долг.

✔️ На рынке кикшеринга назревает очень серьезная конкуренция. Яндекс и Юрент - опасные соперники, которые имеют ресурсы для демпинга и ценовых войн.

✔️ Над всем сектором кикшеринга постоянно возникают риски запрета или регуляции движения самокатов в той или иной форме. В случае реализации негативных сценариев, это может кратно урезать масштабы бизнеса.

🧐 Можно сказать, что все самое сложное для Whoosh только начинается. И от того, как компания проведет ближайшие год-два, и будет зависеть ее будущее. К главным плюсам компании можно отнести собственные технологии и разработки, а также амбициозную команду. И это нельзя сбрасывать со счетов. Продолжаем следить за развитием событий.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 ВУШ - падение акций на росте доходов

Прошел почти 1 год с момента выхода компании на IPO, бизнес тогда был оценен в 185 руб. за акцию. За это время котировки выросли всего на 8% и сейчас торгуются около уровня 200 руб. Такая динамика вызвана исключительно настроениями инвесторов или в бизнесе есть какие-то проблемы? Попробуем сегодня ответить на этот вопрос.

📈 Деньги, привлеченные в рамках IPO, были инвестированы в расширение парка самокатов. И здесь мы действительно видим хороший рост по итогам 10 месяцев 2023 года, число средств индивидуальной мобильности (СИМ) выросло на 82% г/г до 148,6 тыс. шт. Сопоставимая динамика и в количестве поездок, число которых увеличилось на 89% г/г.

📈 Рост операционных показателей отразился и на финансовых результатах. Выручка за 9 мес. текущего года выросла на 66% г/г до 9,5 млрд руб. EBITDA выросла на 49% г/г до 4,9 млрд руб. Рентабельно по EBITDA немного снизилась, но осталась на комфортном уровне в 52%. Чистая прибыль практически удвоилась за рассматриваемый период.

❗️ Главным риском для сектора кикшеринга остается регулирование отрасли. Мы неоднократно слышали от наших властей инициативы по ограничению или запрету использования самокатов в людных местах. Это связано с тем, что время от времени случаются наезды на пешеходов и маленьких детей, но доля таких случаев в % от общего числа поездок крайне незначительная.

✔️ Есть и позитивные сдвиги по данному вопросу. Сергей Собянин заявил, что “В Москве не будут запрещать электросамокаты” . Такого же мнения придерживается и Валентина Матвиенко "Лишать людей удобного способа передвижения - это не выход”. В октябре текущего года была утверждена дорожная карта Правительства по развитию регулирования СИМ, реализация которой начнется в 2024 году.

💵 Вернемся к финансовому отчету. Менеджмент старается снижать издержки, чтобы поддерживать высокую маржинальность бизнеса. Для этого запущен собственный центр восстановления самокатов. "Уставший" самокат направляется в данный центр, где его приводят в чувство. Это позволяет продлить срок полезной эксплуатации до 5 лет вместо текущих 3 лет.

🇷🇺 Параллельно с этим, у Whoosh есть локализованное производство комплектующих. На данный момент в РФ производится около 30% от общего количества запчастей, что позволяет экономить до 20% бюджета на данное направление.

📉 Долговая нагрузка тоже постепенно снижается, на конец 3 квартала чистый долг составил 2,8 млрд руб., а отношение ND/EBITDA опустилось до уровня 0,6х.

💰 Еще один приятный бонус для растущей компании - это дивиденды. По итогам 9 месяцев акционеры приняли решение выплатить 1,14 млрд руб. или 10,25 руб. на акцию, что дает див. доходность около 5% к текущей цене. Дивидендный гэп прошел 4 декабря, что пока еще дает возможность купить акции чуть дешевле, если бизнес вам интересен.

📌 Резюмируя все вышесказанное, с компанией пока все в порядке. Финансовые показатели продолжают расти, но темпы постепенно замедляются, но это вполне ожидаемо с увеличением бизнеса. Мне удалось пообщаться с представителем компании, где было сказано, что они серьезных регуляторных ограничений не ожидают в ближайшее время и находятся в диалоге с Правительством, а также входят во все рабочие группы, которые занимаются вопросами СИМ. Это снижает немного риски, которые мы рассматривали выше.

Что касается оценки бизнеса, то сейчас дешевым его назвать нельзя, как и дорогим. Скорее, текущая цена акции является справедливой и дальнейший рост возможен в случае роста бизнеса, который мы увидим, скорее всего, уже в следующих отчетах.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прошел почти 1 год с момента выхода компании на IPO, бизнес тогда был оценен в 185 руб. за акцию. За это время котировки выросли всего на 8% и сейчас торгуются около уровня 200 руб. Такая динамика вызвана исключительно настроениями инвесторов или в бизнесе есть какие-то проблемы? Попробуем сегодня ответить на этот вопрос.

📈 Деньги, привлеченные в рамках IPO, были инвестированы в расширение парка самокатов. И здесь мы действительно видим хороший рост по итогам 10 месяцев 2023 года, число средств индивидуальной мобильности (СИМ) выросло на 82% г/г до 148,6 тыс. шт. Сопоставимая динамика и в количестве поездок, число которых увеличилось на 89% г/г.

📈 Рост операционных показателей отразился и на финансовых результатах. Выручка за 9 мес. текущего года выросла на 66% г/г до 9,5 млрд руб. EBITDA выросла на 49% г/г до 4,9 млрд руб. Рентабельно по EBITDA немного снизилась, но осталась на комфортном уровне в 52%. Чистая прибыль практически удвоилась за рассматриваемый период.

❗️ Главным риском для сектора кикшеринга остается регулирование отрасли. Мы неоднократно слышали от наших властей инициативы по ограничению или запрету использования самокатов в людных местах. Это связано с тем, что время от времени случаются наезды на пешеходов и маленьких детей, но доля таких случаев в % от общего числа поездок крайне незначительная.

✔️ Есть и позитивные сдвиги по данному вопросу. Сергей Собянин заявил, что “В Москве не будут запрещать электросамокаты” . Такого же мнения придерживается и Валентина Матвиенко "Лишать людей удобного способа передвижения - это не выход”. В октябре текущего года была утверждена дорожная карта Правительства по развитию регулирования СИМ, реализация которой начнется в 2024 году.

💵 Вернемся к финансовому отчету. Менеджмент старается снижать издержки, чтобы поддерживать высокую маржинальность бизнеса. Для этого запущен собственный центр восстановления самокатов. "Уставший" самокат направляется в данный центр, где его приводят в чувство. Это позволяет продлить срок полезной эксплуатации до 5 лет вместо текущих 3 лет.

🇷🇺 Параллельно с этим, у Whoosh есть локализованное производство комплектующих. На данный момент в РФ производится около 30% от общего количества запчастей, что позволяет экономить до 20% бюджета на данное направление.

📉 Долговая нагрузка тоже постепенно снижается, на конец 3 квартала чистый долг составил 2,8 млрд руб., а отношение ND/EBITDA опустилось до уровня 0,6х.

💰 Еще один приятный бонус для растущей компании - это дивиденды. По итогам 9 месяцев акционеры приняли решение выплатить 1,14 млрд руб. или 10,25 руб. на акцию, что дает див. доходность около 5% к текущей цене. Дивидендный гэп прошел 4 декабря, что пока еще дает возможность купить акции чуть дешевле, если бизнес вам интересен.

📌 Резюмируя все вышесказанное, с компанией пока все в порядке. Финансовые показатели продолжают расти, но темпы постепенно замедляются, но это вполне ожидаемо с увеличением бизнеса. Мне удалось пообщаться с представителем компании, где было сказано, что они серьезных регуляторных ограничений не ожидают в ближайшее время и находятся в диалоге с Правительством, а также входят во все рабочие группы, которые занимаются вопросами СИМ. Это снижает немного риски, которые мы рассматривали выше.

Что касается оценки бизнеса, то сейчас дешевым его назвать нельзя, как и дорогим. Скорее, текущая цена акции является справедливой и дальнейший рост возможен в случае роста бизнеса, который мы увидим, скорее всего, уже в следующих отчетах.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Инвестиционная стратегия Ирины Ахмадуллиной на 2024 год

Провели очень интересный эфир с Ириной, разобрали многие перспективные компании, сектора и общие вопросы по теме инвестиций. Напомню, что наша гостья имеет экономическое образование и большой практический опыт в сфере финансов.

На эфире мы также постарались осветить самые важные аспекты инвестиционной стратегии на конкретных примерах.

Прикладываю запись встречи:

📌 https://youtu.be/_3Y1cEpgPUs?si=Z0HuE23-zwGYJPrR

👉 Подписывайтесь на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://t.me/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

Для вашего удобства подготовил подробные таймкоды к записи:

00:00 – Знакомство с гостем

01:40 – Как пришла на фондовый рынок?

05:50 – «У каждого ученика должен быть свой учитель».

07:23 – Каких результатов удалось добиться за последние 2 года?

12:13 – Стратегия инвестирования и подход к выбору активов

17:12 – Какое распределение активов сейчас (акции, облигации, фонды, крипта…)?

22:20 – Есть ли риски в покупке депозитарных расписок (ГДР и АДР)?

28:00 – Насколько важно иметь высшее финансовое образование частному инвестору?

32:00 – Стоит ли участвовать в IPO и как оценивать новых эмитентов?

38:50 – Обсуждение АФК Системы #AFKS

44:30 – Интересные идеи на 2024 год

51:40 – Обсуждение IT сектора РФ

57:40 – Насколько интересно золото и золотодобытчики в 2024 году?

1:03:00 – Насколько интересен сектор ритейла?

1:05:32 – Обсуждение Whoosh #WUSH и финансового сектора

1:07:10 – Обсуждение Мосбиржи #MOEX

1:08:45 – Резюме по интересным секторам на 2024 год

1:10:00 – Мнение по текущей ситуации в облигациях, включая замещающие и юаневые бумаги

1:15:00 – Что делать с безналичными долларами на банковских и брокерских счетах?

1:16:45 – Ответы на вопросы

1:18:38 – Подход к выбору криптовалют в портфель

1:21:55 – Блиц

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Это лучшая благодарность за нашу работу.

@investokrat

Провели очень интересный эфир с Ириной, разобрали многие перспективные компании, сектора и общие вопросы по теме инвестиций. Напомню, что наша гостья имеет экономическое образование и большой практический опыт в сфере финансов.

На эфире мы также постарались осветить самые важные аспекты инвестиционной стратегии на конкретных примерах.

Прикладываю запись встречи:

📌 https://youtu.be/_3Y1cEpgPUs?si=Z0HuE23-zwGYJPrR

👉 Подписывайтесь на ресурсы Ирины, если вы еще этого не сделали. Там выходит интересная аналитика по экономике, финансам и фондовому рынку:

✔️ https://t.me/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

Для вашего удобства подготовил подробные таймкоды к записи:

00:00 – Знакомство с гостем

01:40 – Как пришла на фондовый рынок?

05:50 – «У каждого ученика должен быть свой учитель».

07:23 – Каких результатов удалось добиться за последние 2 года?

12:13 – Стратегия инвестирования и подход к выбору активов

17:12 – Какое распределение активов сейчас (акции, облигации, фонды, крипта…)?

22:20 – Есть ли риски в покупке депозитарных расписок (ГДР и АДР)?

28:00 – Насколько важно иметь высшее финансовое образование частному инвестору?

32:00 – Стоит ли участвовать в IPO и как оценивать новых эмитентов?

38:50 – Обсуждение АФК Системы #AFKS

44:30 – Интересные идеи на 2024 год

51:40 – Обсуждение IT сектора РФ

57:40 – Насколько интересно золото и золотодобытчики в 2024 году?

1:03:00 – Насколько интересен сектор ритейла?

1:05:32 – Обсуждение Whoosh #WUSH и финансового сектора

1:07:10 – Обсуждение Мосбиржи #MOEX

1:08:45 – Резюме по интересным секторам на 2024 год

1:10:00 – Мнение по текущей ситуации в облигациях, включая замещающие и юаневые бумаги

1:15:00 – Что делать с безналичными долларами на банковских и брокерских счетах?

1:16:45 – Ответы на вопросы

1:18:38 – Подход к выбору криптовалют в портфель

1:21:55 – Блиц

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Это лучшая благодарность за нашу работу.

@investokrat

YouTube

Инвестиционная стратегия на 2024 год | Ирина Ахмадуллина и Георгий Аведиков

Провели с Ириной Ахмадуллиной очень интересный эфир с разбором ее инвестиционной стратегии на 2024 год.

Ресурсы Ирины:

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

✔️ https://t.me/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina…

Ресурсы Ирины:

✔️ https://www.tinkoff.ru/invest/social/profile/Dengi_nespyat_Irina/

✔️ https://t.me/ira_Akhmadullina

✔️ https://www.youtube.com/@ira.akhmadullina…

🛴 Ситуация в секторе кикшеринга

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На днях Whoosh #WUSH раскрыл операционный отчет по итогам всего 2023 года. Давайте проанализируем результаты и пробежимся по важным новостям в секторе кикшеринга.

📈 Общее количество поездок у Whoosh за год выросло на 87% г/г до 103,9 млн шт. Увеличение флота за счет привлеченных после IPO средств оказало позитивное влияние на рост бизнеса.

Также увеличилось число городов присутствия с 44 до 55.

Компания продолжает расти хорошими темпами. Но получится ли такую динамику поддерживать и дальше?

📣 В середине января стало известно, что компания МТС #MTSS получила контроль в сервисе самокатов Urent, увеличив долю с 11,77 до 80,58%.

❗️ Конкуренция продолжает расти. У Яндекса #YNDX и МТС #MTSS есть существенные финансовые ресурсы, которые могут быстро изменить расклад сил в секторе кикшеринга.

На данный момент структура следующая:

1️⃣ Whoosh имеет парк самокатов в 146,5 тыс. шт. и 55 городов присутствия.

2️⃣ Urent имеет парк в 80 тыс. самокатов и 100 городов присутствия.

3️⃣ Яндекс пока уступает всем вышеперечисленным игрокам по размеру парка и числу локаций.

Продолжаем следить за новостями и отчетами, прожарим еще подробнее данный сектор после выхода МСФО.

🎁 Друзья, напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

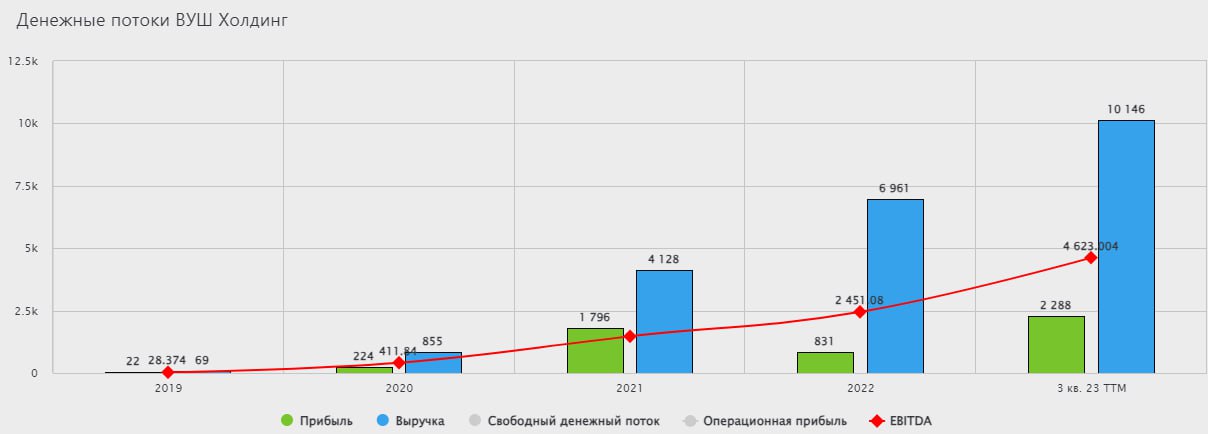

🛴 Вуш - есть ли драйверы для дальнейшего роста?

С начала текущего года акции эмитента выросли почти на 45%, а с начала 2023 года - более чем на 93%. Остались ли перспективы для дальнейшего роста или уже все в цене? Попробуем сегодня разобраться.

📈 Рынок кикшеринга в РФ продолжает расти, на конец 2023 года оценка составляла 21 млрд руб. По информации компании Б1, к 2028 году он может вырасти до 115 млрд руб. Число самокатов за аналогичный период может увеличиться с 37 до 90 на 1 кв.км.

❗️ Электросамокат становится полноценным транспортным средством, на них уже появились рег. номера, дорабатываются правила дорожного движения и устанавливается административная ответственность. Теперь на время эксплуатации средства индивидуальной мобильности (СИМ), вы становитесь полноценным участником дорожного движения со всеми вытекающими.

Перейдем к отчету по итогам 2023 года.

📈 Флот за год вырос на 83% до 149,9 тыс. шт., а число поездок увеличилось на 87% г/г. Такая динамика операционных результатов привела к росту выручки сразу в 1,7 раза до 10,7 млрд руб. Одним из драйверов почти кратного увеличения финансовых результатов стала экспансия в новые города.

📈 EBITDA в прошлом году достигла отметки 4,5 млрд руб. (+36% г/г). А вот рентабельность EBITDA оказалась под давлением, сократившись с 51% в 2022 году до 42% в 2023, но результат тоже неплохой.

✔️ Чистая прибыль демонстрирует кратный рост до 1,94 млрд руб. (+133% г/г), но если убрать эффект низкой базы, то прирост не такой существенный. Например, к уровню 2021 года он составил всего 8%.

☝️ Ответом на вопрос, почему прибыль растет так медленно, является динамика долговой нагрузки. Чистый долг за год вырос до 8,5 млрд руб. (+140% г/г), также выросла и стоимость его обслуживания. Здесь есть как минусы, так и плюсы, без займов не будет возможности поддерживать высокую динамику роста бизнеса. Остается надеяться, что все эти вложения со временем окупятся, пока у менеджмента получается эффективно расходовать заемные средства и поддерживать хорошую динамику операционных и финансовых показателей.

💸 Важный нюанс по дивидендам. В рамках див. политики, при соотношении ND/EBITDA больше 1,5x, на выплаты направляют лишь 25% от чистой прибыли за год (минимальная планка). На конец 2023 года мультипликатор достиг отметки 1,9х. Таким образом, исходя из див. политики, минимальный дивиденд за 2023 год, без учёта выплаты за 9 месяцев 2023 года, мог составить ~ 4,36 рубля на акцию, что соответствует 1,3% годовых. Чем дольше долг будет оставаться высоким, тем больше вероятность того, что выплаты акционерам срежут до минимального уровня, на мой взгляд.

❗️Одним из ключевых драйверов дальнейшего развития является расширение парка СИМ не только внутри России, но и за ее пределами. Компания планирует экспансию на рынки Бразилии и Чили, так как менеджмент считает данные направления перспективными. В этом году Вуш уже собирается начать работу в данных регионах. В настоящее время эмитент представлен на рынке кикшеринга в Белоруссии и Казахстане.

📊 Вуш успешно реализует свою стратегию и демонстрирует кратный рост по многим показателям. Например, за 4 года компания смогла существенно увеличить свой парк электросамокатов с 1,3 тыс. шт. в 2019, до 149,9 тыс. шт. в 2023 году. Чистая прибыль за аналогичный период выросла с 22 млн руб. в 2019 году, до 1,9 млрд руб. в 2023 году. Учитывая, что ВУШ занимает 50%-ую долю поездок в РФ, то с ростом рынка в 5 раз, до 115 млрд руб. (по данным Б1, о чем писал выше), выручка может увеличиться пропорционально.

📌 Перспективы сектора и компании в частности весьма неплохие. Главный риск в том, что у ключевых конкурентов (Yandex #YNDX, Юрент - МТС #MTSS) есть за спиной значительное финансирование. Сможет ли Whoosh удержать свои лидерские позиции в следующие 3-5 лет - сказать сложно. Будем следить за финансовыми результатами, на коррекциях я бы присмотрелся к активу.

#WUSH