📝 Мобилизация и УК, рост НДПИ и референдум ЛНР и ДНР

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

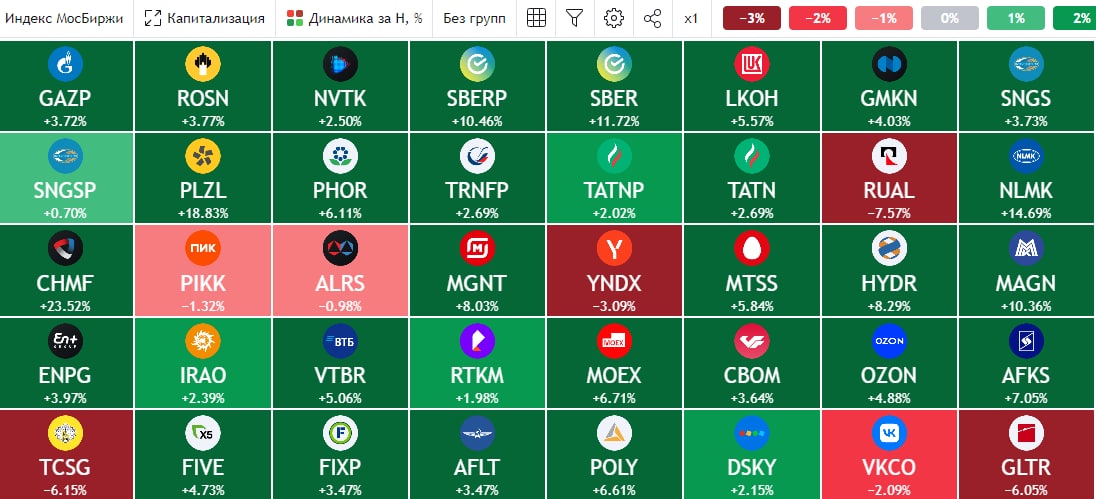

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

🔥Рыночная ситуация, итоги недели и референдумы

📉 Продолжает усугубляться политическая ситуация в России и экономическая в мире. Пока проблемы с энергокризисом западных стран играют нам на руку, риторика глав ЕС меняется на глазах.

📝 «Я не знаю, когда должны начаться первые мирные переговоры. Я не могу давать советы по этому вопросу президенту Украины... Для нас чем быстрее, тем лучше». Ж. Боррель

👍 Прошлая санкционная директива претерпела изменения. ЕС планирует разрешить транспортировку в третьи страны некоторых товаров из прежнего санкционного списка. Так, удобрения, корма для животных, древесина, цемент, уголь и сопутствующие товары могут быть переправлены в третьи страны европейскими компаниями или транзитом через территорию ЕС. А дальше, уже у этих стран закупит сама Европа.

🧐 Что такое политика? Это когда говоришь одно, делаешь другое, а думаешь третье. Параллельно ЕС обсуждает следующие пакеты санкций на фоне приближающихся референдумов в ДРН, ЛНР, Херсонской и Запорожской областях.

❗️ На 30 сентября назначено очередное обращение Путина, где будут подведены итоги референдумов и принято решение по присоединению (скорее всего) этих областей к РФ. На данный момент более 80% проголосовавших в каждой из областей ЗА присоединение.

📉 Рынок по понятным причинам реагирует на все события негативно. Во-первых, новые санкции скорее всего будут бить по финансовой системе, возможно полное отключение от SWIFT и ограничение работы НКЦ. Поэтому, всем, кто имеет брокерские счета заграницей (в IB, например), самое время задуматься о том, как вы будете выводить оттуда средства.

📉 Индекс Мосбиржи #IMOEX за неделю упал на 14%, все входящие в него активы без исключения за этот период показали отрицательную динамику. Даже дивиденды Газпрома #GAZP, судьба которых должна также решится в конце следующей недели, не вселяют оптимизма.

📉 Цены на многие акции приблизились к минимумам года (не считая прокол 24 февраля). Лукойл #LKOH вновь торгуется ниже 4000 руб, Новатэк #NVTK ниже 1000 руб, EN+ #ENPG опустился до 390 руб, Сбер #SBERP подходит к уровню в 110 руб. На долгосрок эти цены смотрятся очень привлекательно, но в сложившейся ситуации приоритеты немного изменились.

🧰 Я решил увеличить долю ликвидного кэша сейчас, допускаю риск ограничения на снятие наличных в перспективе, а также возможной остановки биржи на какое-то время. Надеюсь, что ошибаюсь, но сейчас приоритет не доходности, а ликвидности и доступности средств, ситуация меняется слишком быстро.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Продолжает усугубляться политическая ситуация в России и экономическая в мире. Пока проблемы с энергокризисом западных стран играют нам на руку, риторика глав ЕС меняется на глазах.

📝 «Я не знаю, когда должны начаться первые мирные переговоры. Я не могу давать советы по этому вопросу президенту Украины... Для нас чем быстрее, тем лучше». Ж. Боррель

👍 Прошлая санкционная директива претерпела изменения. ЕС планирует разрешить транспортировку в третьи страны некоторых товаров из прежнего санкционного списка. Так, удобрения, корма для животных, древесина, цемент, уголь и сопутствующие товары могут быть переправлены в третьи страны европейскими компаниями или транзитом через территорию ЕС. А дальше, уже у этих стран закупит сама Европа.

🧐 Что такое политика? Это когда говоришь одно, делаешь другое, а думаешь третье. Параллельно ЕС обсуждает следующие пакеты санкций на фоне приближающихся референдумов в ДРН, ЛНР, Херсонской и Запорожской областях.

❗️ На 30 сентября назначено очередное обращение Путина, где будут подведены итоги референдумов и принято решение по присоединению (скорее всего) этих областей к РФ. На данный момент более 80% проголосовавших в каждой из областей ЗА присоединение.

📉 Рынок по понятным причинам реагирует на все события негативно. Во-первых, новые санкции скорее всего будут бить по финансовой системе, возможно полное отключение от SWIFT и ограничение работы НКЦ. Поэтому, всем, кто имеет брокерские счета заграницей (в IB, например), самое время задуматься о том, как вы будете выводить оттуда средства.

📉 Индекс Мосбиржи #IMOEX за неделю упал на 14%, все входящие в него активы без исключения за этот период показали отрицательную динамику. Даже дивиденды Газпрома #GAZP, судьба которых должна также решится в конце следующей недели, не вселяют оптимизма.

📉 Цены на многие акции приблизились к минимумам года (не считая прокол 24 февраля). Лукойл #LKOH вновь торгуется ниже 4000 руб, Новатэк #NVTK ниже 1000 руб, EN+ #ENPG опустился до 390 руб, Сбер #SBERP подходит к уровню в 110 руб. На долгосрок эти цены смотрятся очень привлекательно, но в сложившейся ситуации приоритеты немного изменились.

🧰 Я решил увеличить долю ликвидного кэша сейчас, допускаю риск ограничения на снятие наличных в перспективе, а также возможной остановки биржи на какое-то время. Надеюсь, что ошибаюсь, но сейчас приоритет не доходности, а ликвидности и доступности средств, ситуация меняется слишком быстро.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Портфель ИИС и законодательные изменения относительно ИИС

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

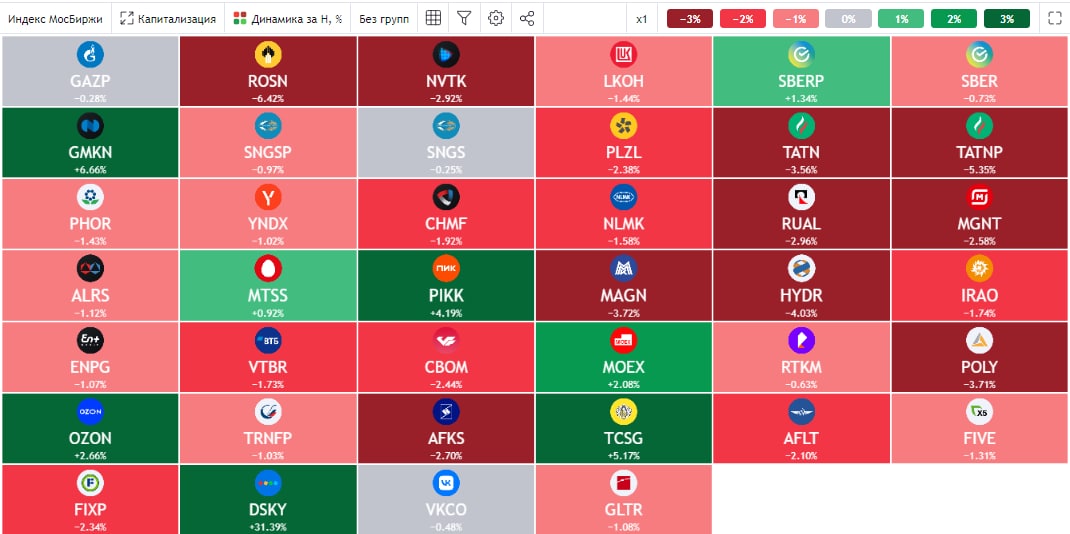

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Индекс Мосбиржи #IMOEX за неделю показал рост на 4,75%. Почти все акции закрылись в зеленой зоне, кроме депозитарных расписок Глобалтранса #GLTR. Его отчет мы недавно разбирали, котировки упали на (4,3%), сопоставимую динамику продемонстрировали ГДР TCS Group #TCSG. Из акций, Алроса #ALRS и Русал #RUAL показали отрицательную динамику, снизившись на (1,3%) и (3%) соответственно.

📈 Текущая неделя должна быть более динамичной и растущей, на мой взгляд. В конце октября начнут приходить дивиденды от крупных компаний, где прошли отсечки в начале месяца. Так, для Газпрома #GAZP крайняя дата выплаты установлена до 24.10, также на неделе должны получить выплаты от Новатэка #NVTK, Татнефти #TATN и Самолета #SMLT. Часть этих средств скорее всего будет реинвестирована в акции, что поддержит котировки.

📈 Вышли неплохие операционные отчеты у сталеваров, правда пока не до конца понятна финансовая составляющая. Продажи почти не сократились, а вот насколько рентабельными они остались остается вопросом. На этой недел отчеты разберем более подробно. Тем не менее, рынок снова поверил в металлургов, акции Северстали #CHMF выросли на 19% за неделю, а НЛМК #NLMK прибавили 14,4%. Я пока более осторожно подхожу к данному сектору, дивидендов в ближайшем будущем не ожидаю, а вот потенциальные проблемы могут крыться как раз в финансовом отчете, а не операционном.

📈 Хорошо чувствуют себя акции Полюса #PLZL, один из немногих активов, которые докупал в первой половине месяца. За неделю котировки выросли более, чем на 22%. Но пока по-прежнему остается большой спред в динамике цены на акцию и цены на золото. Для нормализации должно произойти одно из двух событий, либо цены на золото упадут, либо цены акций Полюса подрастут. Я пока с более высокой вероятностью ожидаю второе событие в условиях растущей инфляции в мире.

📈 Начинает оживать и финансовый сектор, Сбербанк #SBER #SBERP за неделю прибавил 10,8% (обычка) и 9,6% (преф). Если не будет очередных негативных новостей по СВО, то худшее для финансовой отрасли скорее всего позади. Банкам безусловно придется перестраиваться, но для них высвободилась целая ниша после ушедших иностранных игроков.

🧰 Практика показывает, что после глубоких коррекций первыми начинают оживать крупные компании, имеющие максимальную ликвидность. На них я и решил сосредоточиться. Новатэк по доле в портфеле обогнал Газпром, на 3е место вышел Сбер преф. Планомерно корректирую доли других игроков, чтобы сфокусироваться на голубых фишках, которые платят дивиденды. Исторически такое решение оказывалось самым надежным и доходным, посмотрим, как будет в этот раз.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Что лучше, дивидендные акции или ETF?

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

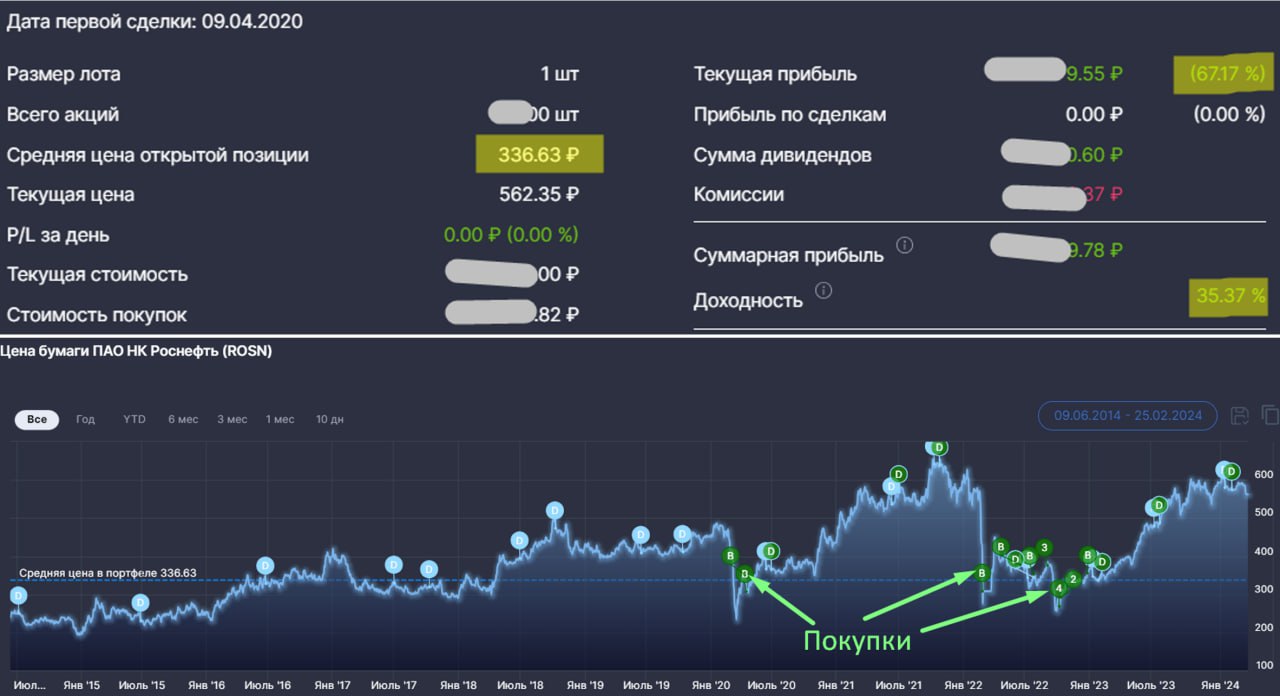

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году на этот вопрос можно было долго дискутировать, приводя доводы, как в пользу одного подхода, так и в пользу другого. Но текущий год внес свои корректировки и оба подхода показали свои сильные и слабые стороны.

📉 Многие надежные (на первый взгляд) ETF оказались заблокированными для отечественных инвесторов. А также, ряд крупных компаний, дивиденды которых были чем-то незыблемым, по разным причинам отказались от выплат в этом году или перенесли ее.

❓Отвечая на вопрос из топика, я бы сказал, что лучше тот подход, которых удовлетворяет вашей стратегии. Лично я для себя выбрал дивидендный способ инвестирования, когда начинал формировать портфель. Текущий кризис полностью оправдал мои ожидания, даже несмотря на то, что ряд компаний решили не объявлять выплаты, все равно итоги 2022 года превзошли по размеру денежного потока (дивиденды + купоны) итоги 2021 года (скрин).

🧰 Во многом благодаря Газпрому #GAZP удалось переписать исторические максимумы по выплатам. К цене моей покупки див. доходность составила около 32% годовых. Сейчас есть гипотеза о том, что дивидендов больше не будет, капексы, НДПИ, снижение цен на газ... Но лично я ожидаю по итогам года еще минимум 15-20 руб. на акцию. Да, европейский рынок был самым маржинальным, но есть и другие направления. А также неизвестно, какие сюрпризы преподнесет нам зима, одна ветка "Северного потока -2" все-таки уцелела.

🧰 На втором месте по размеру выплат за весь период удержания - МТС #MTSS. Скажу честно, ей я немного спекулировал, подпродавая выше 300 руб и откупая ниже 250 руб. Тем не менее, почти во все отсечки входил с хорошей позицией. Сейчас эта акция для меня стала еще более спекулятивной из-за сильно выросшего долга и неопределенности по див. политики. Возможно менеджмент скоро внесет ясность в этот вопрос.

🧰 Акция, которую держу в портфеле 2135 дней без единой продажи, даже сложно поверить. Газпром нефть #SIBN занимает твердое 3 место по размеру дивидендных выплат за весь период удержания. Такие активы и продавать особо не хочется, отличный менеджмент, понятная див. политика и стабильный бизнес. Да, в нынешних условиях отчеты выпускать временно перестали, но Газпром, который владеет долей в 95% продолжит качать дивиденды для закрытия своих расходов, на мой взгляд.

🧰 На 4 месте компания ОГК-2 #OGKB, которая входит в Газпромэнергоолдинг. Вовремя удалось ее купить, перед началом повышенных платежей по ДПМ, они и принесли всю доходность. В отличие от первых трех компаний, с данным представителем портфеля вскоре придется прощаться, причины писал ранее в разборе. Но компания дала отличную доходность и еще ожидаю получить 1-2 платежа до продажи.

💰 Суммарно в этом году дивиденды и купоны принесли сумму, сопоставимую с двумя зарплатами, что считаю весьма неплохим результатом. В следующем году к выплатам могут присоединиться и другие крупные игроки, Сбербанк #SBER #SBERP, который удалось хорошо докупить на просадках.

📈 Также ожидаю выплату от Лукойла #LKOH, доля в портфеле не очень большая, но дивиденды лишними не бывают. Интересно, как разрешится ситуация с Юнипро #UPRO, там доля выше среднего и если контроль перейдет российской компании, то вероятность выплаты дивидендов сильно вырастет. Еще нарастил доли в Роснефти #ROSN и Новатэке #NVTK, в этих компания ожидаю прироста бизнеса в ближайшие годы, как следствие - роста дивидендов.

🧰 Так что лично по моему опыту, дивидендная стратегия гораздо лучше работает в кризисы, на поступающие дивиденды я докупаю некоторые активы по хорошим ценам. Сейчас решил немного перестроить свой портфель, делая ставку на определенные сектора. Мы более подробно это разбираем в клубе, там же доступны мои сделки в режиме онлайн и портфели, присоединяйтесь. Текущая динамика полностью устраивает, а тот факт, что основная часть акций покупалась в 2016-2018 годах, портфель до сих пор находится в плюсе, особенно с учетом последних дивидендов и полученных вычетов (ИИС тип А).

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Основные события прошедшей торговой недели

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💵 Курс доллара #USDRUB и евро #EURRUB за неделю практически не изменился. Несмотря на все события, торговый баланс РФ сохраняет перекос в сторону экспорта, что не дает рублю ослабнуть. Это, кстати, очень выгодно тем, кто сейчас не в РФ. Для сравнения, я в мае был в Кыргыстане и там курс рубля к сому (местная валюта) был 1 к 1. Потом ездил туда в октябре и курс уже был 1 к 1,3, грубо говоря, за счет укрепления рубля товары стали на 30% дешевле практически (без учета инфляции).

💰 Ряд компаний объявили дивиденды, мы подробнее разбирали это в прошлом посте. Всем, у кого дивидендная стратегия, в декабре-январе прилетят хорошие денежные подарки. Особенно приятно их будет получить от Газпром нефти #SIBN и Лукойла #LKOH, в силу существенных позиций в портфеле. Несмотря на то, что Газпром нефть я не докупал, она в этом месяце обогнала Газпром #GAZP по доле в портфеле. Последний сильно похудел после выплаты дивидендов.

🏗 ЦБ в 2023 году намерен поставить точку в вопросе льготной ипотеки от застройщиков. Подробнее данную тему затрагивали в октябре. Я успел заскочить еще в июле, да, цена на квартиру была на 20% выше рыночной из-за низкой ставки по кредиту (0,1%), но первый мой взнос фактически стал выплатой процентов банку и дальше ежемесячно надо платить всего 33 000 руб., что вполне посильно.

🏢 Начались разговоры о том, что и ипотеку с гос. поддержкой могут не продлить на 2023 год и далее. Хотя до этого кабмин принял программу развития строительной отрасли... Одни противоречия в общем... Это нанесет сильный удар по сектору девелоперов, куда относятся Самолет #SMLT, ПИК #PIKK, Эталон #ETLN и ЛСР #LSRG. Да, цены на квартиры могут упасть из-за снижения спроса, но и объемы строительства тогда сократятся. Тем не менее, до конца 2022 года данный вид ипотеки действует и многие захотят ее взять, пока еще действует, что приведет к росту цен на квадратные метры в крупных городах.

📊 Мосбиржа #MOEX анонсировала запуск опционов на акции. Этого события многие давно ждали (в том числе и я). Но информация о том, что опционы будут беспоставочными сильно разочаровала. Грубо говоря, для инвесторов в них весь смысл сразу теряется, просто новая игрушка для спекулянтов и не более.

🧰 Поставочный опцион подразумевает продажу или покупку акций по заранее оговоренной цене в случае достижения определенного уровня котировками за период времени. За такой опцион (как за страховку) выплачивается премия дополнительно. Разберем на примере, я, как инвестор готов купить Новатэк #NVTK по цене 1000 руб (долгосрочно она меня устраивает). И я могу продать опцион на покупку, скажем 100 акций Новатэка по цене в 1000 руб, если они упадут. Другой инвестор, который держит 100 акций, хочет захеджировать риск в случае падения, покупает у меня этот опцион и знает, что если цена на Новатэк упадет ниже 1000 руб (на 900 руб, например) до момента экспирации (даты расчета по опциону), у него будет возможность продать мне акции по 1000 руб. Но за эту возможность он будет платить мне премию, которая примерно равна ключевой ставке.

📌 Таким образом, если цена базового актива не упадет, продав такой опцион я заработаю доходность депозита. Если упадет, я получу акции по привлекательной (для меня) цене. Также для инвесторов есть возможность не только зарабатывать, но и хеджировать риски, как из примера выше. Можно купить опцион на продажу по конкретной цене тех акций, которые хотите захеджировать и в случае их сильного падения у вас будет возможность выйти по приемлемой цене.

❗️Но, как я писал выше, на Мосбирже опционы будут беспоставочными, что подразумевает, что акции никто не продаст мне и не купит у меня, а просто произведется денежный расчет в дату экспирации, либо в плюс, либо в минус и все... Поэтому, в таком виде опционы в своей стратегии применять не планирую. Если появятся поставочные, тогда с удовольствием.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎄Итоги 2022 года

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

📊 Текущий год нам принес множество подарков, как хороших, так и не очень. Но сегодня не будем о грустном, подведем итоги финансового года.

📌 Сразу оговорюсь, многие сейчас размышляют над тем, останется ли фондовый рынок в РФ или нет. Я для себя ответил на данный вопрос утвердительно и продолжаю работать со всеми доступными инструментами, находящимися в пределах юрисдикции нашей страны. Их, кстати, стало немного больше в этом году.

💵 Так, осенью мой портфель пополнился замещающими и юаневыми облигациями, которые сейчас, на фоне декабрьской девальвации рубля, хорошо сгладили общую доходность. Также сократил долю акций в портфеле до 50% и в ближайший год-два буду придерживаться такой пропорции, скорее всего. Хотя, если верить учебникам, то доля облигаций у меня сейчас должна быть 35%.

🧰 В течение года удалось нарастить доли в тех компаниях, которые считаю перспективными на следующие годы. К ним, в частности, относятся:

✔️ Роснефть #ROSN - лучший игрок на российском рынке с точки зрения потенциала роста к риску. Компания обладает самыми большими запасами нефти и имеет одну из самых низких в мире себестоимость добычи. Несмотря на все события, продолжили платить дивиденды, что стало еще одним жирным плюсом в пользу этого эмитента.

✔️ Новатэк #NVTK - отличное дополнение к уже имеющейся доли Газпрома #GAZP в портфеле. Пока Газпром пробивает "окно в Азию", Новатэк продолжает поставлять газ на маржинальный европейский рынок. Запуск новых проектов в среднесрочной перспективе увеличит объемы экспорта, что положительно отразится на финансовых доходах и на дивидендах.

✔️ Сбер #SBER #SBERP - Здесь я не буду уникальным, но по-прежнему верю в дивиденды компании по итогам 2023 года. Последний квартал текущего года Сбер закроет, скорее всего, с прибылью и может быть уже часть этой прибыли решат распределить на дивиденды, ведь бюджету тоже нужны средства на покрытие дефицита.

✔️ Белуга #BELU - это моя ставка на ритейлеров, пока X5 #FIVE не думает о редомициляции, а Магнит #MGNT где-то потерял отчет за 3 квартал, Белуга демонстрирует отличные результаты. Менеджмент продолжает придерживаться ранее озвученной стратегии, что лично я оцениваю весьма позитивно.

🏗 Не буду перечислять все компании, которые докупил, вы их итак прекрасно знаете, иначе в рамки одного поста не впишемся. Хочу еще отметить серьезное увеличение доли недвижимости в портфеле. Речь идет именно про индустриальную и коммерческую недвижимость через ЗПИФы. Я стараюсь отбирать только те объекты, которые уже построены и сдаются якорным арендаторам по среднесрочным и долгосрочным договорам аренды. Многие из них ежемесячно выплачивают дивиденды, что хорошо вписывается в мою доходную стратегию инвестирования.

☝️ Главные уроки текущего года, про которые мы и ранее неоднократно говорили:

✔️ не использовать кредитные деньги в инвестициях и не работать с плечом;

✔️ вкладывать только в надежные компании и, желательно, с минимальным количеством посредников в виде ETF;

✔️ независимо от ситуации придерживаться собственной стратегии инвестирования;

✔️ соблюдать принципы диверсификации.

🧰 Скажу честно, не все правила удалось соблюсти, но если бы им следовал, то финансовый результат был бы лучше. Тем не менее, даже несмотря на глубокую коррекцию фондового рынка, я потерял прибыль последних двух лет и откатился лишь к уровню 2020 года.

📈 Надеюсь, что следующий год будет более позитивным для инвесторов. Увеличится раскрываемость информации нашими эмитентами, возможно будут достигнуты какие-то договоренности по СВО.

🎄 Поздравляю всех с Наступающими праздниками и желаю крепкого здоровья вам и вашим близким. В наше время это важнее всего остального. А финансовых целей мы добьемся вместе нашим упорным трудом 😉.

С наилучшими пожеланиями!

@investokrat

{kind=link}

❌ Почему Новатэк может пострадать от эмбарго на нефтепродукты?

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

📊 О структуре доходов и эмбарго

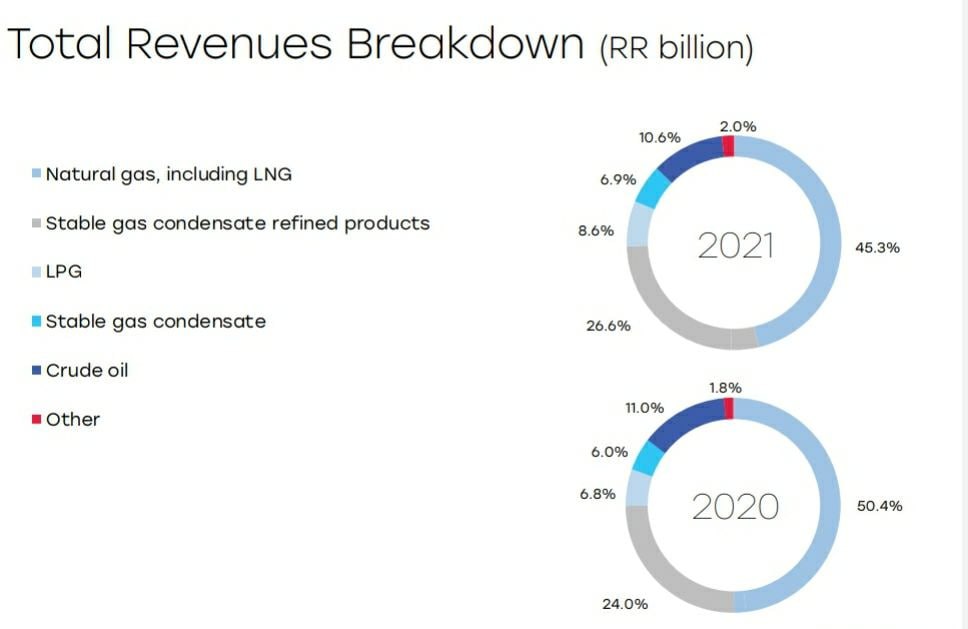

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

❗️ Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📉 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цена на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

✅ Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📈 За 2022 году Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📈 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📈 Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

📊 О структуре доходов и эмбарго

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

❗️ Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📉 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цена на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

✅ Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📈 За 2022 году Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📈 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📈 Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Рост налога на прибыль, ключевая ставка, дивиденды Сбера, Сегежа и другие новости прошедшей недели

📌 На текущей неделе много обсуждений было вокруг фразы Белоусова "windfall tax", если переводить дословно, то это "налог на непредвиденные расходы". Почему сложно было использовать русские слова, мне не понятно, видимо, чтобы никто ничего не понял.

Предполагается ввести разовый добровольный налог в 250 млрд руб. на крупные компании, которые получили сверхприбыль в 2022 году. Я бы его все-таки назвал добровольно-принудительным. Скорее всего бремя ляжет на плечи экспортеров, через пересчет курсовых разниц. В любом случае, лучше разовая выплата по такой схеме, чем изменение налогового законодательства не в пользу бизнеса.

📊 Центробанк на заседании 10 февраля принял решение оставить ключевую ставку на уровне 7,5%. Но риторика меняется в сторону ужесточения денежно-кредитной политики. Э. Набиуллина сказала, что в текущем году более высокая вероятность роста ставки, чем ее снижения. Это тонкий намек на толстые обстоятельства для держателей длинных бондов в спекулятивных целях, пора задуматься о сокращении позиций.

📈 Минфин ждет от Сбера #SBER #SBERP дивиденды "не меньше 50%" от чистой прибыли по итогам 2022 года. Мы с вами уже считали возможную выплату в рамках див. политики, она может составить 6,65 руб. на акцию. Здесь важен даже не размер, а сам факт выплаты, что позитивно отразится на котировках. Увеличится вероятность распределения прибыли по итогам 2023 года, а там дивиденд может быть на порядок выше.

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 0,59%, драйверов для роста пока не так много, как и для падения. С октября котировки находятся в диапазоне 2000 - 2300 пунктов. О начале новой волны роста можно будет говорить, когда пробьем сильный уровень сопротивления на отметке в 2500 пунктов.

📈 Акции Новатэка #NVTK за неделю выросли на 5,2%, фактическое эмбарго на нефтепродукты пока не оказало серьезного влияния на котировки. Долгосрочно бизнес выглядит по-прежнему очень интересно, особенно по ценам, близким к 1000 руб.

📈 Рынок вспомнил про акции Segezha Group #SGZN на фоне поручения Президента оказать поддержку лесопромышленному комплексу РФ на следующие 3 года. Это касается субсидий на транспортировку товара и отсрочки по арендным платежам за землепользование. Планируется также простимулировать спрос на деревянные дома, введя там ипотечный механизм и эскроу-счета. Это поддержит спрос на древесину на внутреннем рынке в период перестроения экспортных цепочек для экспортных компаний, вроде Сегежи.

❤️ Ваши лайки - лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На текущей неделе много обсуждений было вокруг фразы Белоусова "windfall tax", если переводить дословно, то это "налог на непредвиденные расходы". Почему сложно было использовать русские слова, мне не понятно, видимо, чтобы никто ничего не понял.

Предполагается ввести разовый добровольный налог в 250 млрд руб. на крупные компании, которые получили сверхприбыль в 2022 году. Я бы его все-таки назвал добровольно-принудительным. Скорее всего бремя ляжет на плечи экспортеров, через пересчет курсовых разниц. В любом случае, лучше разовая выплата по такой схеме, чем изменение налогового законодательства не в пользу бизнеса.

📊 Центробанк на заседании 10 февраля принял решение оставить ключевую ставку на уровне 7,5%. Но риторика меняется в сторону ужесточения денежно-кредитной политики. Э. Набиуллина сказала, что в текущем году более высокая вероятность роста ставки, чем ее снижения. Это тонкий намек на толстые обстоятельства для держателей длинных бондов в спекулятивных целях, пора задуматься о сокращении позиций.

📈 Минфин ждет от Сбера #SBER #SBERP дивиденды "не меньше 50%" от чистой прибыли по итогам 2022 года. Мы с вами уже считали возможную выплату в рамках див. политики, она может составить 6,65 руб. на акцию. Здесь важен даже не размер, а сам факт выплаты, что позитивно отразится на котировках. Увеличится вероятность распределения прибыли по итогам 2023 года, а там дивиденд может быть на порядок выше.

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 0,59%, драйверов для роста пока не так много, как и для падения. С октября котировки находятся в диапазоне 2000 - 2300 пунктов. О начале новой волны роста можно будет говорить, когда пробьем сильный уровень сопротивления на отметке в 2500 пунктов.

📈 Акции Новатэка #NVTK за неделю выросли на 5,2%, фактическое эмбарго на нефтепродукты пока не оказало серьезного влияния на котировки. Долгосрочно бизнес выглядит по-прежнему очень интересно, особенно по ценам, близким к 1000 руб.

📈 Рынок вспомнил про акции Segezha Group #SGZN на фоне поручения Президента оказать поддержку лесопромышленному комплексу РФ на следующие 3 года. Это касается субсидий на транспортировку товара и отсрочки по арендным платежам за землепользование. Планируется также простимулировать спрос на деревянные дома, введя там ипотечный механизм и эскроу-счета. Это поддержит спрос на древесину на внутреннем рынке в период перестроения экспортных цепочек для экспортных компаний, вроде Сегежи.

❤️ Ваши лайки - лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Какие идеи сработали в 2023 году?

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последние 12 месяцев наш рынок сильно изменился, но не растерял полностью весь свой потенциал и отдельные точечные идеи из наших разборов сработали весьма неплохо. В конце декабря я писал пост с ТОП-4 идеями, которые активно докупал в прошлом году. Эти идеи, кстати, сейчас занимают самые большие позиции в портфеле, скрин приводил в разборе отчета Сбера. О них сегодня и поговорим.

📈 Акции Сбера #SBER #SBERP на фоне неплохих результатов за 4 квартал начали демонстрировать позитивную динамику. С начала текущего года котировки прибавили 44%, отчасти благодаря рекомендации высоких дивидендов. Разбор отчета я недавно публиковал, с финансовой точки зрения у бизнеса все весьма неплохо и в 2023 году мы вновь можем увидеть рекордную прибыль, как по итогам 2021 года. Идея покупки акций в зеленом банке стала мейнстримом, только ленивый про это не говорил, отчасти это отпугивало многих инвесторов. Практика же показала, что идея была действительно одной из наиболее понятных среди голубых фишек.

📈 Белуга #BELU на фоне сильных результатов прошлого года рекомендовала выплатить рекордные дивиденды в размере 625 руб. по итогам года. Такой сценарий даже я не ожидал, но факт остается фактом. Котировки с начала года прибавили 40% и потенциал до конца не исчерпан, если делать ставку на то, что менеджмент продолжит следовать объявленной стратегии и добьется заявленных результатов. Даже на фоне текущего роста цены лично я фиксировать позицию не планирую.

📈 Whoosh #WUSH продолжает демонстрировать отличные результаты. Здесь главный драйвер не дивиденды, а рост бизнеса, что немного не подходит под мою стратегию, поэтому в портфеле данного актива пока нет. Но стоит отметить, что после коррекции акции вернулись на уровень выше цены IPO (185 руб.) и могут продолжить расти по мере публикации хороших отчетов.

❗️ Здесь еще стоит вспомнить про локап-период (запрет на продажу актива в течение 180 дней после IPO), который закончится в июне и, возможно, какие-то инвесторы, кто участвовал в IPO, решат продать часть своих позиций. Это может оказать давление на котировки и даст возможность купить акции компании дешевле. Так что я решил не торопить события и дождаться первых отчетов за 2023 год и в июне рассмотрю акции в долгосрочный портфель.

📈 Роснефть #ROSN и Новатэк #NVTK остаются ключевыми игроками в нефтегазовом секторе РФ. Обе компании имеют хороший потенциал роста за счет развивающихся проектов "Восток ОИЛ" (Роснефть) и "Артик СПГ-2" (Новатэк). В перспективе эти проекты дадут прибавку по добыче, что найдет отражение и в финансовых результатах. В отличие от Сбера и Белуги, идея здесь более долгосрочная и может начать реализовываться в 2024-2025 году. Но целевой срок лично я ставлю 2027 год. До этого периода у Новатэка будут действовать налоговые льготы, а "Восток ОИЛ" к этому моменту выйдет на 50% заявленной мощности.

📣 Пользуясь случаем, хочу отметить важное событие для российского инвест. сообщества - конференция Смартлаба, которая пройдет 24 июня текущего года. Для наших подписчиков действует приятный бонус в виде скидки 10% на любой билет по промокоду INVESTOKRAT. Со всех конференций, которые я посещал, увозил много полезной информации, новые знакомства и заряд позитива. Также это отличная возможность встретиться с друзьями в творческой обстановке. Всем рекомендую присоединяться, это отличная инвестиция в себя!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Отзыв о конференции Смартлаба, идеи и лайфхаки на фондовом рынке

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее

22:50 Чем интересны замещающие облигации

24:19 Есть ли потенциал роста у российского рынка

26:16 Как гасить ипотеку инвестициями

28:19 Стоит ли инвестировать в золото в текущих условиях

❤️ Если видео понравится, поддержите лайком здесь и на ютубе 👍, а мы будем стараться чаще вас радовать интересным контентом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Провели эфир с коллегами из Financial One по теме фондового рынка. Если вы еще не подписаны на их канала, рекомендую. Там выходит много интересных и качественных интервью с различными спикерами.

Прикладываю запись нашей встречи:

📌 https://youtu.be/0X_b2xhG3sY

Теймкоды:

0:00 Впечатления Георгия от конференции «Смартлаба»

0:42 Частные инвесторы – главные на рынке

1:33 Почему мы увидим рост количества IPO на российском рынке

2:47 Интерес к российскому фондовому рынку сохраняется

4:10 Почему люди активно инвестируют в акции и недвижимость даже в условиях кризиса

5:56 Чем привлекательны фонды недвижимости

7:34 Как компании общаются с инвесторами: выигрышные и провальные кейсы

9:24 Интересные дивидендные истории: «Сургутнефтегаз»

10:56 МТС #MTSS и МГТС #MGTSP

13:31 «Фосагро» #PHOR

14:33 «Магнит» #MGNT

17:11 НЛМК #NLMK и ММК #MAGN

19:11 «Татнефть» #TATN и «Роснефть» #ROSN

20:26 «Газпром» #GAZP

20:57 «Новатэк» #NVTK

21:18 На какие фонды недвижимости обратить внимание

22:03 Почему стоит получить статус квала как можно скорее