Электрогенерация в РФ

Многие компании из данного сектора уже отчитались за 1 кв. 2020 года, часть отчетов мы разобрали, часть отчетов еще ждем. Второй квартал будет не лучше, особенно для ТЭЦ и ГРЭС. Выросла выработка на ГЭС и АЭС, что оказало дополнительное давление на выработку электроэнергии теплоэлектростанциями и на цены РСВ.

Краткие итоги:

💡 Теплая зима негативно сказалась на потреблении теплоэнергии.

💡 Меры правительства для борьбы с вирусом оказали негативное влияние на предприятия, из-за чего снизился спрос и цены на электроэнергию на рынке на сутки вперед (РСВ).

💡 Окончание программы ДПМ продолжает давить на показатели некоторых компаний (Мосэнерго, скоро: ТГК-1, Юнипро).

💡 Неплатежи за электроэнергию из-за самоизоляции и допустимого моратория до конца года.

Мосэнерго

Самая пострадавшая компания, на нее оказали влияние почти все вышеперечисленные факторы, идеи на покупку там я не вижу в ближайшей перспективе.

ТГК-1

Пострадала в меньшей степени, чем ее сестра. Со следующего года на выручку начнет давить снижение платежей за мощность и начнется пересчет части мощностей с тарифов ДПМ на КОМ, которые ниже в 10 раз. Я из данной истории вышел, пока там идей не вижу. В этом году могут быть относительно высокие дивиденды что переоценит акцию в диапазон 0,013 - 0,014 руб, но с высокой долей вероятности это будут последние высокие дивиденды в ближайшие годы. Свою долю продал в начале года.

ОГК-2

Самая крепкая дочка ГЭХа, доля теплоэнергии в выручке самая низкая из "сестер". Повышенные платежи по ДПМ будут оказывать положительный эффект на прибыль до 2022 года, потом начнут постепенно снижаться. Цены ниже 60 копеек считаю привлекательными и нахожусь в позиции по данной компании на 5% портфеля с горизонтом до 2022 года.

Энел

Компания имеет хорошие перспективы для развития. Энел продала самую грязную свою станцию (Рефтинскую ГРЭС), а основную концентрацию делает на ВИЭ. Но тут не все так гладко, из-за пандемии некоторые предприятия не произвели в срок комплектующие для ветряков, которые использует Энел на строительстве Азовской и Кольской ВЭС. Запуск Азовской ВЭС запланирован на 2021 год, срывы поставок комплектующих могут сорвать сроки ввода, а строительство станций идет в рамках программы ДПМ ВИЭ, что может привести к высоким штрафам и неустойкам. Следим за ситуацией. Я пока вне позиции до лучших цен и прояснения всех обстоятельств. Ниже 90 копеек акция выглядит очень заманчиво с перспективой 2023+ год.

Юнипро

По Юнипро был видео обзор. Долгосрочно идея интересная, в ближайший год финансовые показатели могут быть под давлением, но у компании нет долгов, что дает возможность для маневра. Дивиденды снизили с 20 млрд рублей до 14 млрд. руб, на что рынок отреагировал негативно. Выдохнуть можно будет только после запуска 3 энергоблока Березовской ГРЭС. Но и текущая див. доходность дает 7,3% чистыми, что весьма неплохо со ставкой в 5,5%.

ИНТЕР РАО

В мае компания должна была опубликовать стратегию развития, но сроки сдвинули. Внутри группы большое количество энергосбытов, которые первыми примут удар от неплатежей за электроэнергию. Это приведет к росту дебиторки и скажется на финансовых результатах компании по итогам года. Строительство электростанций для Восток ОИЛ в Арктике вызывает вопросы, за чей счет будет реализован этот проект пока не понятно, сама ИРАО готова вложиться (это скорее негатив). Подробнее рассмотрим в видео разборе.

Русгидро

Делал большой видео обзор компании, долгосрочно мнение не изменилось, потенциал огромный, но нужен качественный менеджмент. Осенью у Шульгинова заканчивается контракт, что может вызвать перемены, которые окажут позитивное влияние на капитализацию. Ниже 65 копеек цены на акции интересны.

По мультипликаторам выгоднее смотрятся ИнтерРао и ОГК-2, они же имеют хороший потенциал роста. Из-за отрицательной чистой прибыли по итогам последних 12 месяцев, мультипликаторы некоторых компаний отсутствуют.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MSNG #TGKA #OGKB #UPRO #ENRU #HYDR #IRAO

Многие компании из данного сектора уже отчитались за 1 кв. 2020 года, часть отчетов мы разобрали, часть отчетов еще ждем. Второй квартал будет не лучше, особенно для ТЭЦ и ГРЭС. Выросла выработка на ГЭС и АЭС, что оказало дополнительное давление на выработку электроэнергии теплоэлектростанциями и на цены РСВ.

Краткие итоги:

💡 Теплая зима негативно сказалась на потреблении теплоэнергии.

💡 Меры правительства для борьбы с вирусом оказали негативное влияние на предприятия, из-за чего снизился спрос и цены на электроэнергию на рынке на сутки вперед (РСВ).

💡 Окончание программы ДПМ продолжает давить на показатели некоторых компаний (Мосэнерго, скоро: ТГК-1, Юнипро).

💡 Неплатежи за электроэнергию из-за самоизоляции и допустимого моратория до конца года.

Мосэнерго

Самая пострадавшая компания, на нее оказали влияние почти все вышеперечисленные факторы, идеи на покупку там я не вижу в ближайшей перспективе.

ТГК-1

Пострадала в меньшей степени, чем ее сестра. Со следующего года на выручку начнет давить снижение платежей за мощность и начнется пересчет части мощностей с тарифов ДПМ на КОМ, которые ниже в 10 раз. Я из данной истории вышел, пока там идей не вижу. В этом году могут быть относительно высокие дивиденды что переоценит акцию в диапазон 0,013 - 0,014 руб, но с высокой долей вероятности это будут последние высокие дивиденды в ближайшие годы. Свою долю продал в начале года.

ОГК-2

Самая крепкая дочка ГЭХа, доля теплоэнергии в выручке самая низкая из "сестер". Повышенные платежи по ДПМ будут оказывать положительный эффект на прибыль до 2022 года, потом начнут постепенно снижаться. Цены ниже 60 копеек считаю привлекательными и нахожусь в позиции по данной компании на 5% портфеля с горизонтом до 2022 года.

Энел

Компания имеет хорошие перспективы для развития. Энел продала самую грязную свою станцию (Рефтинскую ГРЭС), а основную концентрацию делает на ВИЭ. Но тут не все так гладко, из-за пандемии некоторые предприятия не произвели в срок комплектующие для ветряков, которые использует Энел на строительстве Азовской и Кольской ВЭС. Запуск Азовской ВЭС запланирован на 2021 год, срывы поставок комплектующих могут сорвать сроки ввода, а строительство станций идет в рамках программы ДПМ ВИЭ, что может привести к высоким штрафам и неустойкам. Следим за ситуацией. Я пока вне позиции до лучших цен и прояснения всех обстоятельств. Ниже 90 копеек акция выглядит очень заманчиво с перспективой 2023+ год.

Юнипро

По Юнипро был видео обзор. Долгосрочно идея интересная, в ближайший год финансовые показатели могут быть под давлением, но у компании нет долгов, что дает возможность для маневра. Дивиденды снизили с 20 млрд рублей до 14 млрд. руб, на что рынок отреагировал негативно. Выдохнуть можно будет только после запуска 3 энергоблока Березовской ГРЭС. Но и текущая див. доходность дает 7,3% чистыми, что весьма неплохо со ставкой в 5,5%.

ИНТЕР РАО

В мае компания должна была опубликовать стратегию развития, но сроки сдвинули. Внутри группы большое количество энергосбытов, которые первыми примут удар от неплатежей за электроэнергию. Это приведет к росту дебиторки и скажется на финансовых результатах компании по итогам года. Строительство электростанций для Восток ОИЛ в Арктике вызывает вопросы, за чей счет будет реализован этот проект пока не понятно, сама ИРАО готова вложиться (это скорее негатив). Подробнее рассмотрим в видео разборе.

Русгидро

Делал большой видео обзор компании, долгосрочно мнение не изменилось, потенциал огромный, но нужен качественный менеджмент. Осенью у Шульгинова заканчивается контракт, что может вызвать перемены, которые окажут позитивное влияние на капитализацию. Ниже 65 копеек цены на акции интересны.

По мультипликаторам выгоднее смотрятся ИнтерРао и ОГК-2, они же имеют хороший потенциал роста. Из-за отрицательной чистой прибыли по итогам последних 12 месяцев, мультипликаторы некоторых компаний отсутствуют.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#MSNG #TGKA #OGKB #UPRO #ENRU #HYDR #IRAO

{kind=link}

{kind=link}

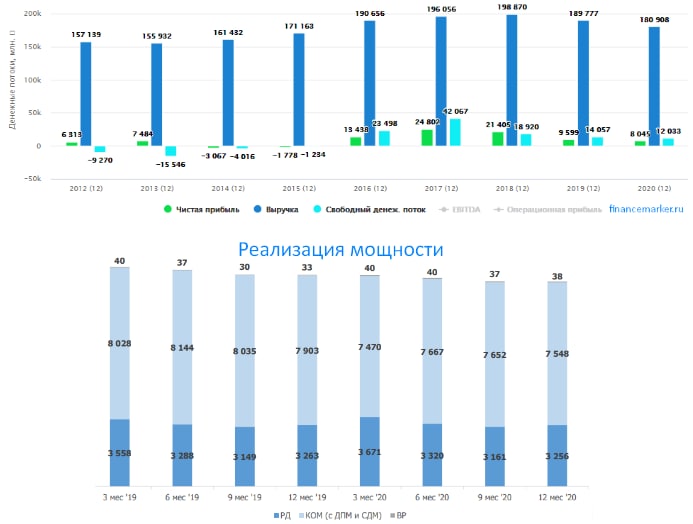

Мосэнерго #MSNG

Вышел отчет компании за 2020 год.

Выручка снизилась на (4,7% г/г) до 180,9 млрд. руб.

EBITDA(adj) снизилась на (10,6% г/г) до 33,6 млрд. руб.

Чистая прибыль снизилась на (16,2% г/г) до 8 млрд. руб.

Как и в ситуации с ТГК-1, Мосэнерго ухудшило свои результаты г/г по тем же самым причинам.

Не будем повторяться, посмотрим на фундаментальные факторы, которые влияют на компанию. Главным антидрайвером роста стало окончание программы ДПМ с 2017 года, после чего цена акций немного скорректировалась и легла в боковик. Примерно такая же участь может ждать ТГК-1 с текущего года.

Давайте заглянем чуть глубже в Мосэнерго. Рентабельность капитала (ROE) последние 2 года не превышает 3,5%, что даже ниже инфляции. Другими словами, вклад в банке принес бы больше денег, чем бизнес Мосэнерго.

Установленная мощность компании составляет 12,8 ГВт, из которых 7,5 ГВт продаются по тарифам ДПМ, РД(регулируемые договора) и КОМ. За вычетом ДПМ и РД на КОМ остается примерно 3 ГВт. Это важно потому, что с 2021 года на 16-20% вырастут цены на тарифы КОМ, одновременно с этим, в ближайшие 3 года не планируется окончания договоров ДПМ для оставшихся объектов. Это может неплохо поддержать финансовые показатели и даже повлиять на их рост г/г.

Если конъюнктура на рынке будет позитивная, то сейчас Мосэнерго может находиться примерно вблизи своего дна по финансовым результатам. У компании понятная и прозрачная див. политика, которая подразумевает выплату не менее 50% от ЧП по МСФО акционерам. Если в перспективе не будет никаких списаний, то можно рассчитывать на рост данного показателя уже в ближайшие год-два.

Почему акции стабильно держатся выше 2 рублей для меня загадка, дивиденды по итогам 2019 года были 12 копеек, по итогам 2020 года будут около 10 копеек или ДД 5% к текущим ценам, это очень мало для такого низкомаржинального бизнеса. У ТГК-1 и то около 9%. Возможно кто-то искусственно поддерживает котировки выше 2 рублей, а может есть крупный покупатель от этого уровня, здесь можно только гадать.

Мультипликаторы:

P/E = 10,9 (среднее за 5 лет - 7)

EV/EBITDA = 3,1 (среднее за 5 лет - 3)

ND/EBITDA = 0,25

По мультипликаторам бизнес оценен чуть дороже среднего. В прошлом году компания прилично сократила долговую нагрузку, более, чем на 10 млрд. руб.

Резюмируя все вышесказанное, компания имеет низкую див. доходность, самую низкую рентабельность капитала в генерации РФ, туманные перспективы, хоть я и ожидаю небольшой рост финансовых показателей в ближайшие годы из-за роста тарифов. Лично я пока вне позиции, если и войду, то только спекулятивно, или, если появится в Москве большое количество электромобилей и их заправка будет рентабельна для Мосэнерго.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании за 2020 год.

Выручка снизилась на (4,7% г/г) до 180,9 млрд. руб.

EBITDA(adj) снизилась на (10,6% г/г) до 33,6 млрд. руб.

Чистая прибыль снизилась на (16,2% г/г) до 8 млрд. руб.

Как и в ситуации с ТГК-1, Мосэнерго ухудшило свои результаты г/г по тем же самым причинам.

Не будем повторяться, посмотрим на фундаментальные факторы, которые влияют на компанию. Главным антидрайвером роста стало окончание программы ДПМ с 2017 года, после чего цена акций немного скорректировалась и легла в боковик. Примерно такая же участь может ждать ТГК-1 с текущего года.

Давайте заглянем чуть глубже в Мосэнерго. Рентабельность капитала (ROE) последние 2 года не превышает 3,5%, что даже ниже инфляции. Другими словами, вклад в банке принес бы больше денег, чем бизнес Мосэнерго.

Установленная мощность компании составляет 12,8 ГВт, из которых 7,5 ГВт продаются по тарифам ДПМ, РД(регулируемые договора) и КОМ. За вычетом ДПМ и РД на КОМ остается примерно 3 ГВт. Это важно потому, что с 2021 года на 16-20% вырастут цены на тарифы КОМ, одновременно с этим, в ближайшие 3 года не планируется окончания договоров ДПМ для оставшихся объектов. Это может неплохо поддержать финансовые показатели и даже повлиять на их рост г/г.

Если конъюнктура на рынке будет позитивная, то сейчас Мосэнерго может находиться примерно вблизи своего дна по финансовым результатам. У компании понятная и прозрачная див. политика, которая подразумевает выплату не менее 50% от ЧП по МСФО акционерам. Если в перспективе не будет никаких списаний, то можно рассчитывать на рост данного показателя уже в ближайшие год-два.

Почему акции стабильно держатся выше 2 рублей для меня загадка, дивиденды по итогам 2019 года были 12 копеек, по итогам 2020 года будут около 10 копеек или ДД 5% к текущим ценам, это очень мало для такого низкомаржинального бизнеса. У ТГК-1 и то около 9%. Возможно кто-то искусственно поддерживает котировки выше 2 рублей, а может есть крупный покупатель от этого уровня, здесь можно только гадать.

Мультипликаторы:

P/E = 10,9 (среднее за 5 лет - 7)

EV/EBITDA = 3,1 (среднее за 5 лет - 3)

ND/EBITDA = 0,25

По мультипликаторам бизнес оценен чуть дороже среднего. В прошлом году компания прилично сократила долговую нагрузку, более, чем на 10 млрд. руб.

Резюмируя все вышесказанное, компания имеет низкую див. доходность, самую низкую рентабельность капитала в генерации РФ, туманные перспективы, хоть я и ожидаю небольшой рост финансовых показателей в ближайшие годы из-за роста тарифов. Лично я пока вне позиции, если и войду, то только спекулятивно, или, если появится в Москве большое количество электромобилей и их заправка будет рентабельна для Мосэнерго.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏭 Мосэнерго: прибыль ускользает от обесценений

Генерирующие компании сейчас мало кому интересны, но это не значит, что на них не получится заработать. Как минимум, здесь могут появиться спекулятивные идеи, о которых поговорим чуть ниже.

Первый квартал для бизнеса традиционно является самым сильным, так как на 1 и 4 кварталы приходятся зимние месяцы, когда увеличивается потребление электрической и тепловой энергии.

📉 По итогам 1 кв. 2022 года выучка сократилась на (3,7%) г/г из-за более теплой погоды, чем в 1 квартале 2021 г.

📈📉 Очень интересную динамику продемонстрировали EBITDA и чистая прибыль. Скорректированные показатели немного сократились (на 1,5% и 2,6% г/г соответственно). А нескорректированные выросли на 20,5% и 38,6%.

❓В чем же причина такого расхождения?

❗️ Корректировка показателей прибыли осуществляется на величину резервов под обесценение активов. И если обычно прибыль снижается из-за создания резервов, то в этот раз получилось наоборот - восстановление резервов увеличило прибыль.

🤞Раньше обесценения активов приносили много проблем акционерам Мосэнерго (и других компаний). Внезапные списания в четвертом квартале могли прилично снизить дивидендную базу, чем раньше славились МРСК, например, из-за чего я их не покупаю. Сейчас появилась вероятность того, что ситуация изменилась.

🎞В рамках интервью для ВТБ в формате диалога с эмитентом (к сожалению видео этого интервью уже недоступно) представитель ГЭХ (куда входит и Мосэнерго) рассказал, что теперь дивиденды будут платиться именно из скорректированной прибыли! Это интервью было записано до событий 24 февраля, остается надеяться, что все сказанное осталось в силе.

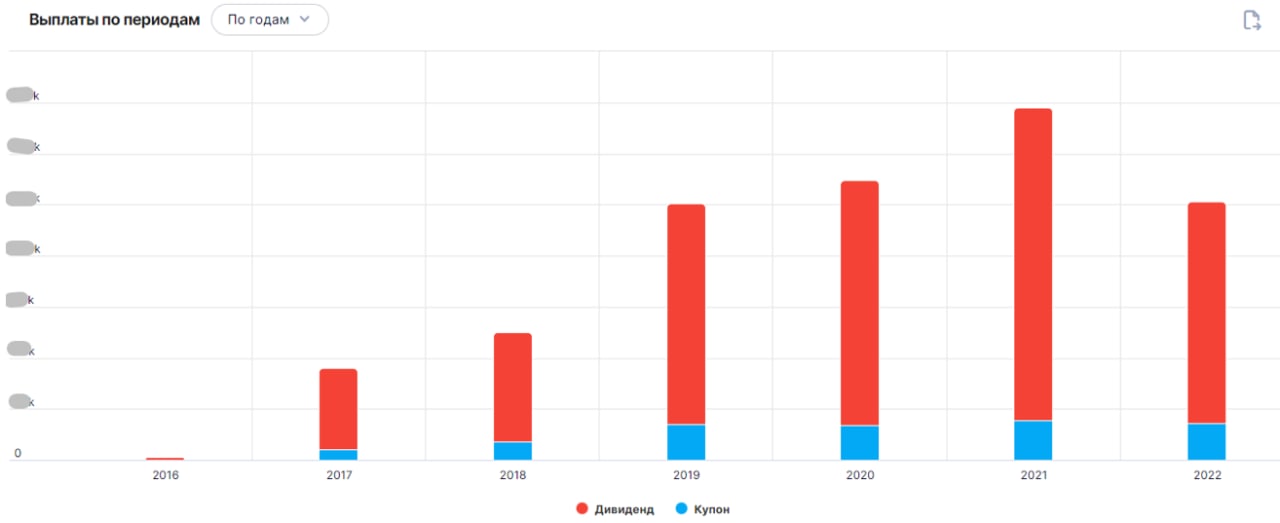

💰Рассчитаем потенциальные дивиденды по итогам 2021 года

📌 За этот период компания заработала 18,27 млрд. рублей скорректированной ЧП по МСФО. Нескорректированная ЧП при этом составила всего лишь 2,89 млрд., вот, что делает магия бухгалтерского учета и списаний.

📌 Если менеджмент будет придерживаться своих заявлений и заплатит 50% от скорректированной ЧП, то дивиденд составит 0,22 рубля на одну акцию. По текущим ценам это примерно 12,5% доходности. Если же заплатит по старой схеме от обычной ЧП, то дивиденд составит 0,036 рублей на акцию. И это всего лишь 2% див. доходности. Акционерам Мосэнерго остается надеяться, что заявления менеджмента не просто так сотрясали воздух.

📊С долговой нагрузкой тоже все в порядке, чистый долг околонулевой, что позволяет бизнесу произвести данную выплату в полном объеме. И здесь может крыться еще одна идея, Фортум, Энел и Юнипер будут продавать российский бизнес, какие-то активы могут вполне достаться Мосэнерго по относительно дешевым ценам. Но тут нужно следить за новостями, дорого ГЭХ точно не будет выкупать активы уходящих бизнесов, а вот кому достанутся они со скидкой пока остается интригой.

#MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Генерирующие компании сейчас мало кому интересны, но это не значит, что на них не получится заработать. Как минимум, здесь могут появиться спекулятивные идеи, о которых поговорим чуть ниже.

Первый квартал для бизнеса традиционно является самым сильным, так как на 1 и 4 кварталы приходятся зимние месяцы, когда увеличивается потребление электрической и тепловой энергии.

📉 По итогам 1 кв. 2022 года выучка сократилась на (3,7%) г/г из-за более теплой погоды, чем в 1 квартале 2021 г.

📈📉 Очень интересную динамику продемонстрировали EBITDA и чистая прибыль. Скорректированные показатели немного сократились (на 1,5% и 2,6% г/г соответственно). А нескорректированные выросли на 20,5% и 38,6%.

❓В чем же причина такого расхождения?

❗️ Корректировка показателей прибыли осуществляется на величину резервов под обесценение активов. И если обычно прибыль снижается из-за создания резервов, то в этот раз получилось наоборот - восстановление резервов увеличило прибыль.

🤞Раньше обесценения активов приносили много проблем акционерам Мосэнерго (и других компаний). Внезапные списания в четвертом квартале могли прилично снизить дивидендную базу, чем раньше славились МРСК, например, из-за чего я их не покупаю. Сейчас появилась вероятность того, что ситуация изменилась.

🎞В рамках интервью для ВТБ в формате диалога с эмитентом (к сожалению видео этого интервью уже недоступно) представитель ГЭХ (куда входит и Мосэнерго) рассказал, что теперь дивиденды будут платиться именно из скорректированной прибыли! Это интервью было записано до событий 24 февраля, остается надеяться, что все сказанное осталось в силе.

💰Рассчитаем потенциальные дивиденды по итогам 2021 года

📌 За этот период компания заработала 18,27 млрд. рублей скорректированной ЧП по МСФО. Нескорректированная ЧП при этом составила всего лишь 2,89 млрд., вот, что делает магия бухгалтерского учета и списаний.

📌 Если менеджмент будет придерживаться своих заявлений и заплатит 50% от скорректированной ЧП, то дивиденд составит 0,22 рубля на одну акцию. По текущим ценам это примерно 12,5% доходности. Если же заплатит по старой схеме от обычной ЧП, то дивиденд составит 0,036 рублей на акцию. И это всего лишь 2% див. доходности. Акционерам Мосэнерго остается надеяться, что заявления менеджмента не просто так сотрясали воздух.

📊С долговой нагрузкой тоже все в порядке, чистый долг околонулевой, что позволяет бизнесу произвести данную выплату в полном объеме. И здесь может крыться еще одна идея, Фортум, Энел и Юнипер будут продавать российский бизнес, какие-то активы могут вполне достаться Мосэнерго по относительно дешевым ценам. Но тут нужно следить за новостями, дорого ГЭХ точно не будет выкупать активы уходящих бизнесов, а вот кому достанутся они со скидкой пока остается интригой.

#MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Инвестиции на отдыхе. Выпуск 2 (Фонды Finex, вклады и сектор генерации)

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

Записал второй выпуск "Инвестиций на отдыхе", разберем ситуацию с фондами Finex, новые ставки по вкладам и пробежимся по сектору электрогенерации на предмет интересных идей.

📌 https://youtu.be/UF_LIQEFAbk

#TGKA #OGKB #MSNG #ENRU #UPRO #FXRB #FXRU

YouTube

Инвестиции на отдыхе | Выпуск 2 | Фонды Finex | Сектор генерации | Аведиков Георгий

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

Телеграм (закрытый) - https://t.me/investokrat/996

В видео разберем ситуацию с фондами Finex и последние новости по ним. Также поговорим про сектор генерации, что там с дивидендами и какие перспективы у данного…

💰 Дивидендный чемпион ОГК-2

📈Газпром порадовал своих акционеров объявлением рекордных дивидендов. Как мы и ожидали, дочерние компании тоже не остались в стороне. Газпромнефть #SIBN, Мосэнерго #MSNG, ОГК-2 #OGKB и ТГК-1 #TGKA: все рекомендовали выплаты.

📈Также можно констатировать факт, что Газпром энергохолдинг (куда входят Мосэнерго, ОГК-2 и ТГК-1) выполнил обещание и рассчитал дивиденды исходя из скорректированной чистой прибыли. Благодаря чему, все три компании в моменте имеют неплохую двузначную доходность.

💪 Именно ОГК-2 выделялся самой высокой ДД из трех "сестер". Выплата в размере 0,09655 рублей на акцию в моменте дает доходность около 15%. У ТГК-1 и Мосэнерго цифры чуть поскромнее: примерно 13% и 11,5% соответственно.

🧮 Отчет ОГК-2 за 1 кв. вышел нейтральным:

📈 Выручка выросла на 7,4% г/г на фоне роста цен реализации электроэнергии, а также увеличения объемов реализации на 14,8%.

📉 EBITDA снизилась на 2,6% г/г, так как операционные расходы росли опережая выручку (+11,4%), что связано с ростом расходов на топливо. Как итог, компания не смогла в полной мере извлечь для себя выгоду от роста цен на электроэнергию.

📈 Чистая прибыль выросла на 1,1% на фоне роспуска резервов под обесценения. Ситуация похожа на то, что произошло в Мосэнерго, но в гораздо меньшем масштабе.

📈 С долговой нагрузкой у бизнеса пока все в порядке. За последний квартал размер чистого долга практически не изменился, а соотношение чистый долг/EBITDA находится на комфортном уровне: 0,93.

❓Почему дивидендная доходность ОГК-2 выше, чем у ТГК-1 и Мосэнерго?

👉 Около 42,5% выручки в 1 квартале ОГК-2 принесла реализация мощности. И именно в этом и кроется главный риск на следующие годы. 2022 год - пиковый, в котором компания получает максимальные выплаты по программе ДПМ. В дальнейшем объемы мощности по высоким тарифам начнут выбывать, а вместе с этим будут падать и финансовые показатели бизнеса. Частично падение ДПМ-выручки будет компенсировано ростом тарифов КОМ, но это тоже временный фактор и в 2023 году значительного прироста не будет.

🧐 Получается, что дивиденд по итогам 2022 года, скорее всего, будет примерно на уровне текущего, а вот дальнейшие выплаты будут постепенно снижаться в абсолютном выражении. Таким образом, текущая премия это просто риск будущего спада, который учитывается рынком и обольщаться не стоит. Я продолжаю держать свою долю, но скоро придется паковать чемоданы и выходить из данной истории.

#OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Газпром порадовал своих акционеров объявлением рекордных дивидендов. Как мы и ожидали, дочерние компании тоже не остались в стороне. Газпромнефть #SIBN, Мосэнерго #MSNG, ОГК-2 #OGKB и ТГК-1 #TGKA: все рекомендовали выплаты.

📈Также можно констатировать факт, что Газпром энергохолдинг (куда входят Мосэнерго, ОГК-2 и ТГК-1) выполнил обещание и рассчитал дивиденды исходя из скорректированной чистой прибыли. Благодаря чему, все три компании в моменте имеют неплохую двузначную доходность.

💪 Именно ОГК-2 выделялся самой высокой ДД из трех "сестер". Выплата в размере 0,09655 рублей на акцию в моменте дает доходность около 15%. У ТГК-1 и Мосэнерго цифры чуть поскромнее: примерно 13% и 11,5% соответственно.

🧮 Отчет ОГК-2 за 1 кв. вышел нейтральным:

📈 Выручка выросла на 7,4% г/г на фоне роста цен реализации электроэнергии, а также увеличения объемов реализации на 14,8%.

📉 EBITDA снизилась на 2,6% г/г, так как операционные расходы росли опережая выручку (+11,4%), что связано с ростом расходов на топливо. Как итог, компания не смогла в полной мере извлечь для себя выгоду от роста цен на электроэнергию.

📈 Чистая прибыль выросла на 1,1% на фоне роспуска резервов под обесценения. Ситуация похожа на то, что произошло в Мосэнерго, но в гораздо меньшем масштабе.

📈 С долговой нагрузкой у бизнеса пока все в порядке. За последний квартал размер чистого долга практически не изменился, а соотношение чистый долг/EBITDA находится на комфортном уровне: 0,93.

❓Почему дивидендная доходность ОГК-2 выше, чем у ТГК-1 и Мосэнерго?

👉 Около 42,5% выручки в 1 квартале ОГК-2 принесла реализация мощности. И именно в этом и кроется главный риск на следующие годы. 2022 год - пиковый, в котором компания получает максимальные выплаты по программе ДПМ. В дальнейшем объемы мощности по высоким тарифам начнут выбывать, а вместе с этим будут падать и финансовые показатели бизнеса. Частично падение ДПМ-выручки будет компенсировано ростом тарифов КОМ, но это тоже временный фактор и в 2023 году значительного прироста не будет.

🧐 Получается, что дивиденд по итогам 2022 года, скорее всего, будет примерно на уровне текущего, а вот дальнейшие выплаты будут постепенно снижаться в абсолютном выражении. Таким образом, текущая премия это просто риск будущего спада, который учитывается рынком и обольщаться не стоит. Я продолжаю держать свою долю, но скоро придется паковать чемоданы и выходить из данной истории.

#OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Рынок РФ, остались ли драйверы роста?

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉С начала лета индекс Мосбиржи потерял более 12%, главной негативной новостью стала отмена дивидендов Газпрома #GAZP. Вторым фактором, который оказывает давление на котировки, являются компании, которые дивиденды объявили что приводит сейчас к дивидендным гэпам (падение цены акции на размер выплаты).

Так, в июне-июле отсечки прошли у таких крупных компаний, как:

✔️ Сегежа #SGZH - 02.06

✔️ Ленэнерго (пр) #LSNGSp - 10.06

✔️ Интер Рао #IRAO - 10.06

✔️ ГМК Норникель #GMKN - 14.06

✔️ Русгидро #HYDR - 10.07

✔️ ГПнефть #SIBN - 08.07

✔️ Татнефть #TATN - 08.07

✔️ ОГК-2 #OGKB - 11.07

✔️ Мосэнерго #MSNG - 11.07

✔️ Роснефть #ROSN - 11.07

✔️ МТС #MTSS - 12.07

📌В своих портфелях фактически мы видим просадку, потому что цена акции уже уменьшилась на размер выплаты, а сами дивиденды пока не пришли на счет. Это обычное летнее явления для рынка, просто в текущей ситуации любое падение котировок многими воспринимается панически.

📈 Все выплаченные дивиденды надо будет куда-то пристраивать и здесь может скрываться первый драйвер для роста рынка - полученные дивиденды частные инвесторы хотя бы частично вернут в акции и облигации. По вкладам уже ставка не такая интересная.

📈 В сентябре закончатся полугодовые вклады, которые открывались под двузначную доходность в феврале-марте и эти деньги люди тоже будут куда-то пристраивать, часть из них может перераспределиться на фондовый рынок из-за отсутствия в моменте надежных альтернатив.

📈 Главным драйвером, которого жду лично я - является окончание горячей фазы спец.операции. Это будет позитивная новость без преувеличения для всего мира, потому что вызванная санкциями инфляция уже дает о себе знать в США и в восточных странах.

📈 По мере продолжения снижения ставки ЦБ, доходность вкладов и надежных облигаций будет становиться все менее привлекательной и часть капиталов начнет перетекать в надежные акции, которые не отказывались от выплаты дивидендов. Такую ситуацию мы видели в 2020 - 2021 годах.

📈 Ослабление национальной валюты позитивно скажется на доходах наших экспортеров, а также на котировках их акций. Минфин уже работает над новыми параметрами бюджетного правила, что должно позволить вернуть контроль над курсом рубля.

Очень много неизвестных пока в этих уравнениях, но цены на акции становятся очень интересными по многим компаниям, особенно после отсечек. Планирую в ближайшее время немного нарастить их долю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Мосэнерго идет по стопам ТГК-1?

🤐 Мосэнерго (вместе с ОГК-2) вслед за ТГК-1 отказались от публикации финансовой отчетности. И если в случае с ТГК-1 причину закрытости еще можно списать на наличие недружественного Fortum в составе акционеров, то к Мосэнерго и ОГК-2 вопросов уже больше. Ранее ТГК-1 единственная из тройки представителей ГЭХ отменила дивиденды, предположительно по той же причине (Fortum).

На данный момент Мосэнерго опубликовала только производственные результаты за полугодие:

📈 Выработка электроэнергии выросла на 1,4% г/г.

📉 Отпуск тепловой энергии снизился на 5% г/г из-за более теплой погоды в феврале.

❄️ Пока здесь все стабильно и ждать каких-то серьезных изменений не приходится. Можно лишь отметить, что для генерирующих компаний важным фактором является погода. Чем ниже средняя температура в зимнем периоде, тем больше спрос на тепло и электроэнергию.

📉 Но спрос это только половина дела, важную роль играет также объем предложения. Гендиректор ГЭХ Денис Федоров считает, что второе полугодие 2022 может быть очень сложным для генерирующих компаний из-за того, что часть электроэнергии, которая раньше экспортировалась в недружественные страны, теперь попадет на внутренний рынок, что может привести к снижению цен.

📉 По итогам 2021 года чистая прибыль ГЭХ превысила 52 млрд. рублей. По итогам 2022 года ожидается снижение до 45-50 млрд., что не является катастрофой. Да и для миноритариев это сейчас явно не самый главный риск.

💰 Мосэнерго за последние годы смогла себя зарекомендовать, как более-менее стабильная дивидендная фишка с двузначной доходностью. Также если смотреть в разрезе ГЭХ, то Мосэнерго выглядит предпочтительнее своих сестер. На ТГК-1 стоит "черная метка" Фортума, а ОГК-2, хоть и платит в моменте самые жирные дивиденды, в следующие годы ее ждет постепенное снижение доходов из-за выбытия энергоблоков по программе ДПМ.

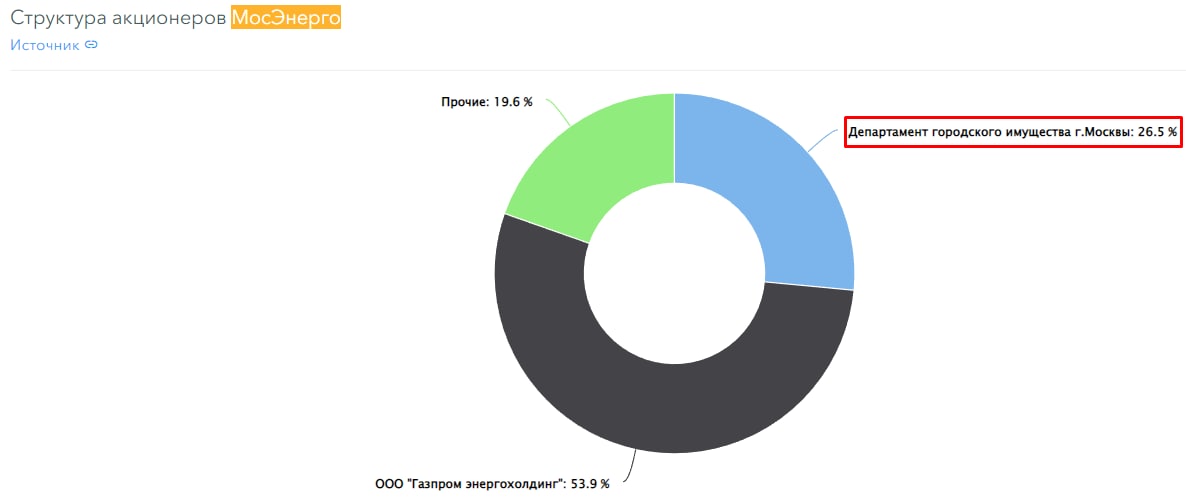

❗️Главным риском для нас, как миноритарных акционеров, является изменение корпоративных практик компании в худшую сторону. В том числе корректировка или не исполнение дивидендной политики, которая в моменте подразумевает выплату в размере 50% от чистой прибыли. Но есть и положительный момент для компании, у Мосэнерго в акционерах есть г. Москва с долей около 26,4%, поэтому, часть дивидендов направляется в бюджет города, что снижает риски невыплаты в будущем, на мой взгляд.

#MSNG, #TGKA #OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤐 Мосэнерго (вместе с ОГК-2) вслед за ТГК-1 отказались от публикации финансовой отчетности. И если в случае с ТГК-1 причину закрытости еще можно списать на наличие недружественного Fortum в составе акционеров, то к Мосэнерго и ОГК-2 вопросов уже больше. Ранее ТГК-1 единственная из тройки представителей ГЭХ отменила дивиденды, предположительно по той же причине (Fortum).

На данный момент Мосэнерго опубликовала только производственные результаты за полугодие:

📈 Выработка электроэнергии выросла на 1,4% г/г.

📉 Отпуск тепловой энергии снизился на 5% г/г из-за более теплой погоды в феврале.

❄️ Пока здесь все стабильно и ждать каких-то серьезных изменений не приходится. Можно лишь отметить, что для генерирующих компаний важным фактором является погода. Чем ниже средняя температура в зимнем периоде, тем больше спрос на тепло и электроэнергию.

📉 Но спрос это только половина дела, важную роль играет также объем предложения. Гендиректор ГЭХ Денис Федоров считает, что второе полугодие 2022 может быть очень сложным для генерирующих компаний из-за того, что часть электроэнергии, которая раньше экспортировалась в недружественные страны, теперь попадет на внутренний рынок, что может привести к снижению цен.

📉 По итогам 2021 года чистая прибыль ГЭХ превысила 52 млрд. рублей. По итогам 2022 года ожидается снижение до 45-50 млрд., что не является катастрофой. Да и для миноритариев это сейчас явно не самый главный риск.

💰 Мосэнерго за последние годы смогла себя зарекомендовать, как более-менее стабильная дивидендная фишка с двузначной доходностью. Также если смотреть в разрезе ГЭХ, то Мосэнерго выглядит предпочтительнее своих сестер. На ТГК-1 стоит "черная метка" Фортума, а ОГК-2, хоть и платит в моменте самые жирные дивиденды, в следующие годы ее ждет постепенное снижение доходов из-за выбытия энергоблоков по программе ДПМ.

❗️Главным риском для нас, как миноритарных акционеров, является изменение корпоративных практик компании в худшую сторону. В том числе корректировка или не исполнение дивидендной политики, которая в моменте подразумевает выплату в размере 50% от чистой прибыли. Но есть и положительный момент для компании, у Мосэнерго в акционерах есть г. Москва с долей около 26,4%, поэтому, часть дивидендов направляется в бюджет города, что снижает риски невыплаты в будущем, на мой взгляд.

#MSNG, #TGKA #OGKB

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Как чувствует себя моя дивидендная стратегия на ИИС?

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на то, что в этом году многие компании отменили или перенесли дивиденды, денежный поток остался на уровне 2020 года. Если Газпром #GAZP заплатит рекомендованные 50+ рублей, то и максимум 2021 года будет обновлен, доля в голубом гиганте у меня самая большая. Сегодня разберу те активы, которые дали основной вклад в денежный поток за 2022 год.

📈 МТС #MTSS Позицию в этой компании начал набирать в далеком 2016 году, на сегодняшний день средняя цена покупки составляет 204 руб, а див. доходность за последние 12 месяцев составила 19% годовых. Я недавно писал тезисы по бизнесу, пока все выглядит неплохо, жду конкретику по новой див. политике и тогда буду принимать решение о наращивании или сокращении доли.

📈 Газпром нефть #SIBN Эта акция в моем портфеле тоже с 2016 года, пока не было продаж, только докупки. Средняя цена в портфеле составляет 276 руб., а див. доходность за последние 12 месяцев 17,6% годовых. Пока не вижу причин, по которым дивиденды могут отменить, учитывая, что основной бенефициар Газпром с долей около 95%. Продолжаю держать акции, пока в бизнесе все устраивает.

📈 ОГК-2 #OGKB Доходность в акциях этой компании за последние 12 месяцев составила 13,8% годовых. На днях менеджмент объявил новую див. политику, где планирует платить не ниже 50% от скорректированной чистой прибыли по МСФО (аналогичные изменения в #TGKA и #MSNG). Сам факт обновления див. политики позитивный, значит они не намерены приостанавливать выплаты. До 2024 года доходы не должны сильно сократиться, потом закончится программа ДПМ и повышенные тарифы снизятся до уровня рыночных, до этого времени сокращу свою долю.

📈 ГМК Норникель #GMKN Компания принесла 12,5% годовых за последние 12 месяцев. По итогу 2022 и 2023 года не жду высоких платежей, об этом менеджмент уже заявил. Возможно рынок даст неплохие цены для добора акций на фоне снижения дивидендов, поэтому, подкупаю аккуратно каждые 2000 руб. падения цены.

📈 Роснефть #ROSN за 12 месяцев принесла 10,5% годовых. Данная компания также является историей роста, благодаря проекту Восток Оил. Из-за серьезного недоинвестирования отрасли, цены на нефть в ближайшие годы могут оставаться на высоких уровнях. Саудиты уже намекнули, что если иранская нефть попадет на рынок, то ОПЕК+ пропорционально сократит добычу и баланс спроса и предложения в мире не изменится. Пока высокие цены на черное золото устраивают всех, кроме западных стран, которые никак не могут остановить рост инфляции.

📉 Теперь немного о разочарованиях, ждал высоких дивидендов от Юнипро #UPRO, но из-за текущей ситуации зарубежный мажоритарий (Uniper) выплату получить не сможет, поэтому данный вопрос перенесли на октябрь текущего года. Также представители Uniper заявляли, что рассчитывают получить прибыль от российской дочки "в том или ином виде", подождем.

📉 Сбербанк #SBERP ожидаемо отменил дивиденды по итогам 2021 года. Но есть вероятность, что могут немного выплатить по итогам 2022 года. Даже в замкнутой экономике банковский сектор продолжит зарабатывать, люди все равно будут брать кредиты и относить сбережения на вклады и в облигации. Продолжаю держать и постепенно докупать акции в портфель.

📉 Лукойл #LKOH отложил вопрос с выплатой акционерам до конца 2022 года. Это скорее всего было связано с тем, что крупные мажоритарии владели бизнесом через АДР, которые не так давно были сконвертированы в акции. Теперь серьезных преград для выплаты нет, остается только вопрос с их размером. Учитывая, что Алекперов и Федун покинули компанию, думаю, что должны выплатить себе хорошо, так сказать "на пенсию".

📌 Ниже приведу график денежных потоков портфеля. Итоговый результат меня более чем устроил, да и не особо сильно просел учитывая, что около 30% компаний выплаты перенесли. Помимо дивидендов, я также получаю налоговые вычеты по ИИС тип А, которые скрашивают и без того неплохую доходность.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 ИнВЕСТИруем вместе. Выпуск 1

Решил запустить новую рубрику на нашем канале, которая называется "Инвестируем вместе". Здесь будем разбирать интересные новостные кейсы, изменения стратегий и див. политик компаний, факты выплаты или невыплаты дивидендов и многое другое.

📌 В первом выпуске поговорим про ситуацию с инфляцией в РФ, разберем новую дивидендную политику ОГК-2, ТГК-1 и Мосэнерго. Оценим, как выплата дивидендов Газпромом может отразиться на других компаниях и стоит ли уходить в див. отсечку.

📌 Поговорим про ситуацию в Лукойле и Сбербанке, на сколько велика вероятность там выплаты дивидендов.

🧐 У нас демократический поход ко всему новому, поэтому, ставьте 👍, если видео окажется полезным, а уже по количеству реакций буду принимать решение о целесообразности продолжения.

📌 https://youtu.be/1-AWZKqUAJk

Таймкоды:

00:00 - О вебинаре

01:47 - Дисклеймер

02:00 - Инфляция

04:10 - Недружественные нерезиденты

05:52 - Общение с IR представителями компаний РФ

07:00 - Дивидендная политика ОГК-2, ТГК-1, Мосэенерго

15:42 - Газпром и риски высоких дивидендов

22:12 - Лукойл до конца года тоже может поделиться прибылью

25:48 - Сбербанк может выплатить дивиденды

#OGKB #TGKA #MSNG #SBER #GAZP #LKOH

Решил запустить новую рубрику на нашем канале, которая называется "Инвестируем вместе". Здесь будем разбирать интересные новостные кейсы, изменения стратегий и див. политик компаний, факты выплаты или невыплаты дивидендов и многое другое.

📌 В первом выпуске поговорим про ситуацию с инфляцией в РФ, разберем новую дивидендную политику ОГК-2, ТГК-1 и Мосэнерго. Оценим, как выплата дивидендов Газпромом может отразиться на других компаниях и стоит ли уходить в див. отсечку.

📌 Поговорим про ситуацию в Лукойле и Сбербанке, на сколько велика вероятность там выплаты дивидендов.

🧐 У нас демократический поход ко всему новому, поэтому, ставьте 👍, если видео окажется полезным, а уже по количеству реакций буду принимать решение о целесообразности продолжения.

📌 https://youtu.be/1-AWZKqUAJk

Таймкоды:

00:00 - О вебинаре

01:47 - Дисклеймер

02:00 - Инфляция

04:10 - Недружественные нерезиденты

05:52 - Общение с IR представителями компаний РФ

07:00 - Дивидендная политика ОГК-2, ТГК-1, Мосэенерго

15:42 - Газпром и риски высоких дивидендов

22:12 - Лукойл до конца года тоже может поделиться прибылью

25:48 - Сбербанк может выплатить дивиденды

#OGKB #TGKA #MSNG #SBER #GAZP #LKOH

YouTube

Инвестируем вместе | Инфляция, нерезиденты, дивиденды, ОГК-2, Газпром, Лукойл, Сбербанк

Канал INVEST HEROES - https://www.youtube.com/c/InvestHeroes

В видео разберем ситуацию с инфляцией и ознакомимся с прогнозами экономистов на весь 2022 год. Поговорим, как изменилась див. политика компаний из ГЭХа (ОГК-2, ТГК-1, Мосэнерго) и насколько она…

В видео разберем ситуацию с инфляцией и ознакомимся с прогнозами экономистов на весь 2022 год. Поговорим, как изменилась див. политика компаний из ГЭХа (ОГК-2, ТГК-1, Мосэнерго) и насколько она…

💰 Газпром энергохолдинг и его новая дивидендная политика

Все представители Газпром энергохолдинга: ОГК-2, ТГК-1 и Мосэнерго дружно утвердили новую дивидендную политику: целевой уровень выплат будет составлять не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (от той, которая больше).

❗️ Важно отметить, что корректироваться чистая прибыль будет, в основном, на бумажные статьи, такие как: курсовые переоценки, обесценение основных средств, обесценение инвестиций, переоценка финансовых вложений. Это уточнение является отличной новостью для акционеров дочек ГЭХ. При таком раскладе итоговый результат будет напрямую зависеть от операционной деятельности компании и исключать влияние бумажных и разовых факторов.

Фактически, представители Газпром энергохолдинга уже заявляли об этом на словах ранее, да и по выплатам последних лет можно было проследить такую тенденцию. Но неприятные исключения, когда из-за переоценок снижалась дивидендная база, в последние годы тоже были и новая политика решит эту проблему.

💵 На какие дивиденды можно рассчитывать по итогам года?

Представители ГЭХ решили не публиковать финансовые результаты по итогам полугодия. Предсказать, сколько они смогут заработать за год, пока достаточно сложно. Но учитывая, что генерация это очень консервативная отрасль с индексируемыми тарифами, значительных колебаний результатов быть не должно. Поэтому мы можем примерно ориентироваться по прошлогодним данным, когда компании уже фактически заплатили 50% от чистой прибыли. При таком раскладе дивидендная доходность ОГК-2 составит примерно 18%, у ТГК-1 примерно 13%, а у Мосэнерго 12%. Возможно цифры будут чуть меньше, все таки нужно сделать скидку на сложный год.

⚡️ОГК-2 выглядит наиболее привлекательной в моменте с дивидендной точки зрения. Однако, как мы уже говорили, повышенная доходность в ОГК-2 - это премия за повышенный риск, связанный с выбытием блоков ДПМ, которое будет разворачиваться в 23-24 годах, что окажет негативное влияние на прибыль следующих лет.

⚡️Что касается ТГК-1, там есть свои скелеты в шкафу, связанные с наличием в составе акционеров недружественного Fortum с долей около 30%, из-за которого дивиденды по итогам прошлого года оказались невыплаченными. Будем надеяться, что это была разовая история и с официальным принятием новой дивидендной политики ситуация вернется в прежнее русло. Также, ТГК-1 экспортировал часть электроэнергии в Финляндию и Норвегию, а теперь ее придется продавать внутри страны по более низким ценам. Пока сложно сказать, как сильно это может повлиять на годовую прибыль, но влияние точно окажет.

⚡️Получается, что на фоне своих сестер, Мосэнерго хоть и имеет более низкую дивидендную доходность, но в то же время и рисков в этой истории меньше всего. Снижение платежей по ДПМ уже позади, а в составе акционеров есть город Москва с долей 26,4%, которая от дивидендов точно не откажется.

❗️ Во всех генерирующих компаниях сейчас есть риски поломки оборудования, особенно это касается ПГУ (парогазовых установок), которые устанавливались в рамках программы ДПМ. Эти блоки в значительной степени имеют импортные комплектующие и должен быть специально обученный персонал по их ремонту, не говоря уже про запчасти. Раньше этим в основном занималась компания Siemens, но сейчас она ушла с рынка РФ и здесь могут возникнуть трудности.

📊 Что интересно, с начала года динамика всех трех компаний примерно одинаковая, в разные месяцы волатильность отличалась, но по итогу 9 месяцев все пришли в одну точку (-15%) относительно января.

#OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Все представители Газпром энергохолдинга: ОГК-2, ТГК-1 и Мосэнерго дружно утвердили новую дивидендную политику: целевой уровень выплат будет составлять не менее 50% от скорректированной чистой прибыли по МСФО или РСБУ (от той, которая больше).

❗️ Важно отметить, что корректироваться чистая прибыль будет, в основном, на бумажные статьи, такие как: курсовые переоценки, обесценение основных средств, обесценение инвестиций, переоценка финансовых вложений. Это уточнение является отличной новостью для акционеров дочек ГЭХ. При таком раскладе итоговый результат будет напрямую зависеть от операционной деятельности компании и исключать влияние бумажных и разовых факторов.

Фактически, представители Газпром энергохолдинга уже заявляли об этом на словах ранее, да и по выплатам последних лет можно было проследить такую тенденцию. Но неприятные исключения, когда из-за переоценок снижалась дивидендная база, в последние годы тоже были и новая политика решит эту проблему.

💵 На какие дивиденды можно рассчитывать по итогам года?

Представители ГЭХ решили не публиковать финансовые результаты по итогам полугодия. Предсказать, сколько они смогут заработать за год, пока достаточно сложно. Но учитывая, что генерация это очень консервативная отрасль с индексируемыми тарифами, значительных колебаний результатов быть не должно. Поэтому мы можем примерно ориентироваться по прошлогодним данным, когда компании уже фактически заплатили 50% от чистой прибыли. При таком раскладе дивидендная доходность ОГК-2 составит примерно 18%, у ТГК-1 примерно 13%, а у Мосэнерго 12%. Возможно цифры будут чуть меньше, все таки нужно сделать скидку на сложный год.

⚡️ОГК-2 выглядит наиболее привлекательной в моменте с дивидендной точки зрения. Однако, как мы уже говорили, повышенная доходность в ОГК-2 - это премия за повышенный риск, связанный с выбытием блоков ДПМ, которое будет разворачиваться в 23-24 годах, что окажет негативное влияние на прибыль следующих лет.

⚡️Что касается ТГК-1, там есть свои скелеты в шкафу, связанные с наличием в составе акционеров недружественного Fortum с долей около 30%, из-за которого дивиденды по итогам прошлого года оказались невыплаченными. Будем надеяться, что это была разовая история и с официальным принятием новой дивидендной политики ситуация вернется в прежнее русло. Также, ТГК-1 экспортировал часть электроэнергии в Финляндию и Норвегию, а теперь ее придется продавать внутри страны по более низким ценам. Пока сложно сказать, как сильно это может повлиять на годовую прибыль, но влияние точно окажет.

⚡️Получается, что на фоне своих сестер, Мосэнерго хоть и имеет более низкую дивидендную доходность, но в то же время и рисков в этой истории меньше всего. Снижение платежей по ДПМ уже позади, а в составе акционеров есть город Москва с долей 26,4%, которая от дивидендов точно не откажется.

❗️ Во всех генерирующих компаниях сейчас есть риски поломки оборудования, особенно это касается ПГУ (парогазовых установок), которые устанавливались в рамках программы ДПМ. Эти блоки в значительной степени имеют импортные комплектующие и должен быть специально обученный персонал по их ремонту, не говоря уже про запчасти. Раньше этим в основном занималась компания Siemens, но сейчас она ушла с рынка РФ и здесь могут возникнуть трудности.

📊 Что интересно, с начала года динамика всех трех компаний примерно одинаковая, в разные месяцы волатильность отличалась, но по итогу 9 месяцев все пришли в одну точку (-15%) относительно января.

#OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Записал второй выпуск "Инвестируем вместе". В видео обсудим критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Также расскажу вам про свой опыт получения карты банка Казахстана и про рыночную ситуацию и отдельные компании.

📌 https://youtu.be/mI1Sg-Dt5bQ

Таймкоды:

00:00 - О вебинаре

01:50 - Частичная мобилизация (основное)

10:05 - Рынок РФ

12:00 - Защита капитала от инфляции

16:03 - Казахская карта (Freedom)

19:04 - Индекс Мосбиржи и ситуация в экономике

22:16 - Газпром #GAZP и его дивиденды

26:20 - Роснефть #ROSN

29:15 - Новатэк #NVTK

32:10 - ЭН+ #ENPG

33:50 - Золото

37:01 - Алроса #ALRS и НДПИ

39:00 - ГМК Норникель #GMKN

41:30 - Недвижимость

43:50 - Генерация (#OGKB #TGKA #MSNG #HYDR #IRAO)

49:47 - Металлурги (#CHMF #NLMK #MAGN)

51:26 - Девелоперы (#PIKK #LSRG #SMLT #ETLN)

54:20 - Ритейл (#MGNT #LENT #FIVE)

56:24 - Телеком (#MTSS #RTKM #MGTS #TTLK)

1:00:10 - Выводы

📣 Также напоминаю, уже на этой неделе начинается марафон "«Инвестиционная осень», не пропустите:

📌 https://salebot.site/invest_autumn_1?from=investokrat

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Мобилизация | Банковская карта Казахстана | Обзор рынка и компаний

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В видео поговорим про критерии частичной мобилизации, кого она коснется и как может отразиться на фондовом рынке. Расскажу вам про свой опыт получения карты банка Казахстана и поговорим про рыночную ситуацию…

В начале текущей недели акции Газпрома выросли на 3%, но затем началась плавная коррекция. Данная волатильность связана с тем, что уже на следующей неделе (23.05) совет директоров Газпрома примет решение по дивидендам за 2 полугодие 2022 года. К сожалению, отчетность компания не публикует, точную цифру мы посчитать не сможем, но попробуем порассуждать.

📉 Дефицит бюджета с каждым месяцем продолжает расти и за январь - апрель уже достиг того уровня, который закладывался на весь 2023 год. Это будет вынуждать Минфин искать новые источники финансирования. Также мы помним, что государство, как мажоритарный акционер, проголосовало против выплаты дивидендов компанией по итогам 2021 года. Сам Минфин тогда получил деньги через увеличение НДПИ, но рост НДПИ фактически был взят из прибыли за 2022 год, а не за 2021. Тогда мы, как миноритарные акционеры, не дождались примерно 50 руб. на акцию.

💰 Невыплаченные дивиденды не пропали, а пошли на увеличение капитала через нераспределенную прибыль. Может быть сейчас самое время достать данную заначку и направить на нужды государства? Это оптимистичный сценарий, который я рассматриваю, в виде выплаты 50 руб. на акцию.

📉 Рынок ожидает выплату в районе 6-7 руб. плюсом к уже выплаченному 51 рублю за 1 полугодие прошлого года. Это пессимистичный сценарий, если, конечно, не рассматривать вариант того, что Газпром вообще ничего не заплатит.

📈 Думаю, что реальный дивиденды может быть посередине, между оптимистичным и пессимистичным вариантами, около 10-15 руб. В любом случае, факт выплаты, какой бы она не была, поддержит котировки голубых фишек, а сами дивиденды потом частично реинвестируются в акции.

❓ Но где брать деньги Газпрому? Объемы реализации снижаются, спотовые цены на газ падают, цены по долгосрочным контрактам, которые привязаны к нефти, пока еще высокие, но нефть тоже демонстрирует негативную динамику. Остается вариант получить дивиденды с дочерних компаний.

📈 Акции Газпромнефти за последние 2 дня выросли более, чем на 4%. Существенных новостей по компании не выходило, скорее всего, инвесторы закладывают высокие дивиденды в ближайшей перспективе. Напомню, что за весь 2022 год акционерам выплатили почти 70 рублей на акцию или 331 млрд руб., из которых более 95% достались Газпрому.

✅ Газпром нефть имеет околонулевую долговую нагрузку, поэтому, в тяжелое время для материнской компании может делать некоторые выплаты за счет кредитных средств, как это делал долгое время МТС, например. Из минусов можно отметить только снижение цен на нефть и планируемое сокращение демпфера в 2 раза, что ударит по маржинальности бизнеса в этом году.

📈 Прилично выросли на этой неделе три энергетические дочки Газромэнергохолдинга. Котировки Мосэнерго за 2 дня прибавили 19%, причем рост идет на больших объемах, возможно, кто-то что-то знает. Также хорошо себя чувствует ОГК-2, которая за 2 дня выросла на 11% и закрыла дивидендный гэп 2021 года 😁. Объемы торгов акциями ОГК-2 16 мая превысили объемы торгов в день начала СВО, тоже не просто так, видимо. Замыкает данную тройку ТГК-1 с ростом в 9% за 2 дня, объемы рекордные за всю историю.

📌 Таким образом, все вокруг Газпрома потихоньку подрастает, да и сам голубой гигант время от времени подскакивает на высоких объемах. Сможет ли он нас удивить на следующей неделе? Я думаю, что да, однозначно удивит, вопрос только в том, приятно удивит или... По 160 рублей все ему пророчили поход на 120 рублей, а кто-то вообще говорил про двузначные ценники. Поживем-увидим, как говорится, но я пока свою позицию держу и в ближайшей перспективе продавать не планирую.

❗️ Данный пост носит исключительно информационный характер, я могу ошибаться. Просто делюсь с вами своими наблюдениями. Как минимум, сам держу доли в некоторых из озвученных компаний и они уже приятно удивили своим ростом.

❤️ Благодарю за ваши лайки, если пост оказался полезным.

#GAZP #SIBN #OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

⚡️ Мосэнерго и тайна высокой оценки

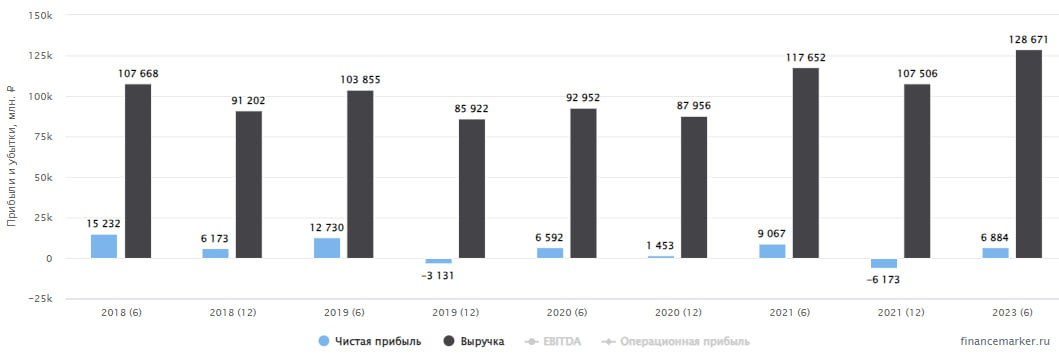

📊 Вслед за ОГК-2 разберем вторую дочку ГЭХа - Мосэнерго. Отчет компании по МСФО за первое полугодие 2023 сложно назвать позитивным. Рост выручки на 9,2% г/г был съеден операционными расходами, которые за аналогичный период увеличились на 14,3%.

📉 В результате, чистая прибыль оказалась под давлением и снизилась практически вдвое: с 12,3 млрд рублей до 6,9 млрд руб.

⛽️ Главная статья расходов Мосэнерго - это топливо для турбин электростанций, а именно - природный газ, здесь рост издержек 10,4% г/г. Потери экспорта Газпром пытается частично компенсировать с помощью роста цен для внутренних потребителей. Так, в декабре прошлого года цены на газ на внутреннем рынке были дополнительно повышены на 8,5%, невзирая на плановое повышение в июле на 5%. И есть все предпосылки к продолжению данной тенденции (социальная газификация не такая уж и социальная, как ожидалось). Однако, не исключено, что для Мосэнерго могут быть установлены более лояльные цены, так как Газпром владеет долей 53,85% в данном бизнесе через "Газпром энергохолдинг".

😔 Еще одна значимая статья расходов - амортизация и износ, показала рост на 29,4% г/г. Кроме того, в первом полугодии значительно выросли прочие расходы, что и стало следствием столь существенного снижения прибыли.

📈 В отчете РСБУ ситуация обстоит чуть лучше. Прибыль за первое полугодие составила 13,5 млрд рублей.

💰Согласно дивидендной политике, компания выплачивает 50% скорректированной ЧП по МСФО или РСБУ (той, которая больше). По итогам полугодия заработали примерно 6,75 млрд рублей на дивиденды или 17 копеек на акцию. К текущей цене это дает примерно 5,9% полугодовой доходности, что ориентирует нас примерно на 10-11% годовой доходности, если во втором полугодии не будет неприятных сюрпризов и повезет с холодной погодой. Исторически второе полугодие у Мосэнерго слабее первого из-за более теплых месяцев.

❗️Стоит еще учитывать тот факт, что за 2022 год компания выплатила 0,18652 рублей на акцию, что составило лишь 36% от прибыли РСБУ. Объяснение этому есть только одно: прибыль была скорректирована в меньшую сторону за счет прочих доходов, происхождение которых до сих пор до конца не раскрыто. К текущей цене акции прошлогодняя прибыль дает всего 6,2% доходности. Мягко говоря, это совсем мало, особенно с учетом выросшей ключевой ставки.

🧐 На мой взгляд, текущая оценка Мосэнерго выглядит завышенной. Судя по всему, рынок ждет, что история, как с прошлогодним дивидендом не повторится. Однако с учетом падения прибыли, даже этого будет маловато, чтобы оправдать текущую капитализацию. Поэтому тут одно из двух: либо рынок слишком оптимистичен, либо в акциях сидит тот, кто что-то знает, о чем не знают остальные.

#MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Вслед за ОГК-2 разберем вторую дочку ГЭХа - Мосэнерго. Отчет компании по МСФО за первое полугодие 2023 сложно назвать позитивным. Рост выручки на 9,2% г/г был съеден операционными расходами, которые за аналогичный период увеличились на 14,3%.

📉 В результате, чистая прибыль оказалась под давлением и снизилась практически вдвое: с 12,3 млрд рублей до 6,9 млрд руб.

⛽️ Главная статья расходов Мосэнерго - это топливо для турбин электростанций, а именно - природный газ, здесь рост издержек 10,4% г/г. Потери экспорта Газпром пытается частично компенсировать с помощью роста цен для внутренних потребителей. Так, в декабре прошлого года цены на газ на внутреннем рынке были дополнительно повышены на 8,5%, невзирая на плановое повышение в июле на 5%. И есть все предпосылки к продолжению данной тенденции (социальная газификация не такая уж и социальная, как ожидалось). Однако, не исключено, что для Мосэнерго могут быть установлены более лояльные цены, так как Газпром владеет долей 53,85% в данном бизнесе через "Газпром энергохолдинг".

😔 Еще одна значимая статья расходов - амортизация и износ, показала рост на 29,4% г/г. Кроме того, в первом полугодии значительно выросли прочие расходы, что и стало следствием столь существенного снижения прибыли.

📈 В отчете РСБУ ситуация обстоит чуть лучше. Прибыль за первое полугодие составила 13,5 млрд рублей.

💰Согласно дивидендной политике, компания выплачивает 50% скорректированной ЧП по МСФО или РСБУ (той, которая больше). По итогам полугодия заработали примерно 6,75 млрд рублей на дивиденды или 17 копеек на акцию. К текущей цене это дает примерно 5,9% полугодовой доходности, что ориентирует нас примерно на 10-11% годовой доходности, если во втором полугодии не будет неприятных сюрпризов и повезет с холодной погодой. Исторически второе полугодие у Мосэнерго слабее первого из-за более теплых месяцев.

❗️Стоит еще учитывать тот факт, что за 2022 год компания выплатила 0,18652 рублей на акцию, что составило лишь 36% от прибыли РСБУ. Объяснение этому есть только одно: прибыль была скорректирована в меньшую сторону за счет прочих доходов, происхождение которых до сих пор до конца не раскрыто. К текущей цене акции прошлогодняя прибыль дает всего 6,2% доходности. Мягко говоря, это совсем мало, особенно с учетом выросшей ключевой ставки.

🧐 На мой взгляд, текущая оценка Мосэнерго выглядит завышенной. Судя по всему, рынок ждет, что история, как с прошлогодним дивидендом не повторится. Однако с учетом падения прибыли, даже этого будет маловато, чтобы оправдать текущую капитализацию. Поэтому тут одно из двух: либо рынок слишком оптимистичен, либо в акциях сидит тот, кто что-то знает, о чем не знают остальные.

#MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}