📊 Мечел: дивидендов нет, но идея делевериджа осталась

❌♻️ Еще относительно недавно могло показаться, что уголь - это топливо из прошлого века. Доступность природного газа и зеленая повестка не оставляли шансов этому твердому ископаемому источнику энергии. Однако за последний год ситуация сильно изменилась. На фоне энергетического кризиса и газовых баталий Европы с Россией уголь внезапно обрел второе дыхание и оказался востребован. Мир взглянул по-новому на угольные электростанции и теперь это не пережиток прошлого - а спасение для энергетики. Надолго ли?

📈 Цены бьют рекорды

Цена на энергетический уголь достигла 420$ за тонну в Европе и 400$ в Азии. Хотя еще год назад цена была 150-200$ и уже тогда воспринималась, как высокая.

С августа текущего года вступает в силу европейское эмбарго на российский уголь. Это дополнительно подстегивает цену, Европа сейчас старается закупиться впрок.

❗️Уголь бывает разный

Помимо энергетического угля, который сжигают для производства электроэнергии и тепла, есть еще уголь металлургический (коксующийся). Там цены тоже достаточно высокие, но уже начали корректироваться на фоне снижения цен на сталь, а кокс используется, как сырье для производства стали и чугуна.

💵 На чем зарабатывает Мечел?

Бизнес Мечела состоит из трех сегментов: добывающего (угольного), металлургического и энергетического. В этом и кроется главный нюанс. По итогам 2021 года добывающий сегмент принес Мечелу только 27,5% выручки, а реализация стальной продукции принесла более 65%. Отсюда можно сделать вывод, что Мечел в большей степени металлург, нежели угольщик.

🛠Если же взять структуру выручки только добывающего сегмента, то на энергетические сорта угля приходится не более 35%, остальное все для металлургии.

Но справедливости ради стоит отметить, что угольный сегмент более прибыльный. Так по итогам 2021 года маржинальность по EBITDA от продажи энергетического угля составила около 44%, тогда как в металлургии всего 16%.

🌎 Где зарабатывает Мечел?

✔️В добывающем сегменте 38% доходов приносит Китай, 31% - внутренний рынок и СНГ, 18% - остальная Азия и 13% - Европа.

✔️В металлургическом сегменте подавляющую часть занимает Россия и СНГ (78%), 18% - Европа.

Добывающий сегмент хорошо диверсифицирован по рынкам сбыта, а вот металлургический наверняка пострадает от потери части рынка и снижения маржинальности.

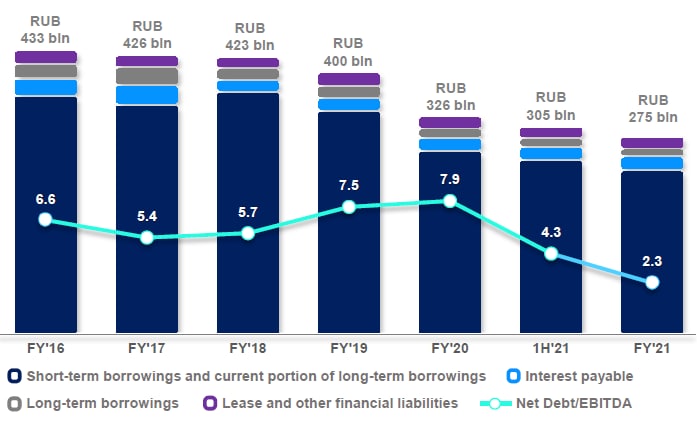

💰 Долговая нагрузка и дивиденды

📌 У Мечела исторически были проблемы с долговой нагрузкой. Из-за этого компания в какой-то период фактически превратилась в "зомби". Чтобы избежать банкротства и исправить ситуацию менеджмент был вынужден продать крупное Эльгинское месторождение и погасить часть обязательств перед ВТБ и Газпромбанком. В результате по итогам 2020 года чистый долг снизился на 18,5% г/г. В 2021 году чистый долг снизился еще на 16%, а соотношение чистый долг/EBITDA опустилось до комфортной отметки 2,3х. Ключевую роль в снижении долговой нагрузки сыграл период высоких цен, начавшийся в 2021 году.

😡 В этом году инвесторы не смогли простить отмену дивидендов по префам, в результате акции рухнули более чем на 30% от локального максимума. Многих подвели завышенные ожидания, но сейчас, когда выплаты отменялись более устойчивыми компаниями, решение Мечела выглядит разумно.

📊 Мультипликаторы

P/E = 0,9

EV/EBITDA = 2,9

Компания дешевая, чистый долг (275 млрд. руб.) значительно превышает капитализацию (70,6 млрд. руб).

🧐 Вывод

📈Основная идея в акциях Мечела (в обычке) заключается в процессе делевериджа, когда снижение чистого долга в структуре стоимости компании (EV = капитализация + чистый долг) будет замещаться ростом капитализации.

📈Еще одним драйвером роста может стать возвращение дивидендных выплат, но это уже больше касается привилегированных акций.

🧰 Реализация идеи будет зависеть от того, насколько долго цены будут оставаться на высоких уровнях. И если энергоуголь продолжает покорять новые максимумы, то коксующийся уголь уже корректируется. Лично под мою стратегию инвестирования данная бумага не подходит по размеру долга, но многие ее держат и верят, время покажет.

#MTLR, #MTLRP

❌♻️ Еще относительно недавно могло показаться, что уголь - это топливо из прошлого века. Доступность природного газа и зеленая повестка не оставляли шансов этому твердому ископаемому источнику энергии. Однако за последний год ситуация сильно изменилась. На фоне энергетического кризиса и газовых баталий Европы с Россией уголь внезапно обрел второе дыхание и оказался востребован. Мир взглянул по-новому на угольные электростанции и теперь это не пережиток прошлого - а спасение для энергетики. Надолго ли?

📈 Цены бьют рекорды

Цена на энергетический уголь достигла 420$ за тонну в Европе и 400$ в Азии. Хотя еще год назад цена была 150-200$ и уже тогда воспринималась, как высокая.

С августа текущего года вступает в силу европейское эмбарго на российский уголь. Это дополнительно подстегивает цену, Европа сейчас старается закупиться впрок.

❗️Уголь бывает разный

Помимо энергетического угля, который сжигают для производства электроэнергии и тепла, есть еще уголь металлургический (коксующийся). Там цены тоже достаточно высокие, но уже начали корректироваться на фоне снижения цен на сталь, а кокс используется, как сырье для производства стали и чугуна.

💵 На чем зарабатывает Мечел?

Бизнес Мечела состоит из трех сегментов: добывающего (угольного), металлургического и энергетического. В этом и кроется главный нюанс. По итогам 2021 года добывающий сегмент принес Мечелу только 27,5% выручки, а реализация стальной продукции принесла более 65%. Отсюда можно сделать вывод, что Мечел в большей степени металлург, нежели угольщик.

🛠Если же взять структуру выручки только добывающего сегмента, то на энергетические сорта угля приходится не более 35%, остальное все для металлургии.

Но справедливости ради стоит отметить, что угольный сегмент более прибыльный. Так по итогам 2021 года маржинальность по EBITDA от продажи энергетического угля составила около 44%, тогда как в металлургии всего 16%.

🌎 Где зарабатывает Мечел?

✔️В добывающем сегменте 38% доходов приносит Китай, 31% - внутренний рынок и СНГ, 18% - остальная Азия и 13% - Европа.

✔️В металлургическом сегменте подавляющую часть занимает Россия и СНГ (78%), 18% - Европа.

Добывающий сегмент хорошо диверсифицирован по рынкам сбыта, а вот металлургический наверняка пострадает от потери части рынка и снижения маржинальности.

💰 Долговая нагрузка и дивиденды

📌 У Мечела исторически были проблемы с долговой нагрузкой. Из-за этого компания в какой-то период фактически превратилась в "зомби". Чтобы избежать банкротства и исправить ситуацию менеджмент был вынужден продать крупное Эльгинское месторождение и погасить часть обязательств перед ВТБ и Газпромбанком. В результате по итогам 2020 года чистый долг снизился на 18,5% г/г. В 2021 году чистый долг снизился еще на 16%, а соотношение чистый долг/EBITDA опустилось до комфортной отметки 2,3х. Ключевую роль в снижении долговой нагрузки сыграл период высоких цен, начавшийся в 2021 году.

😡 В этом году инвесторы не смогли простить отмену дивидендов по префам, в результате акции рухнули более чем на 30% от локального максимума. Многих подвели завышенные ожидания, но сейчас, когда выплаты отменялись более устойчивыми компаниями, решение Мечела выглядит разумно.

📊 Мультипликаторы

P/E = 0,9

EV/EBITDA = 2,9

Компания дешевая, чистый долг (275 млрд. руб.) значительно превышает капитализацию (70,6 млрд. руб).

🧐 Вывод

📈Основная идея в акциях Мечела (в обычке) заключается в процессе делевериджа, когда снижение чистого долга в структуре стоимости компании (EV = капитализация + чистый долг) будет замещаться ростом капитализации.

📈Еще одним драйвером роста может стать возвращение дивидендных выплат, но это уже больше касается привилегированных акций.

🧰 Реализация идеи будет зависеть от того, насколько долго цены будут оставаться на высоких уровнях. И если энергоуголь продолжает покорять новые максимумы, то коксующийся уголь уже корректируется. Лично под мою стратегию инвестирования данная бумага не подходит по размеру долга, но многие ее держат и верят, время покажет.

#MTLR, #MTLRP

{kind=link}

💰 Сколько стоит российский бизнес (в капиталах)?

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многим из вас знакома следующая формула:

АКТИВЫ = ОБЯЗАТЕЛЬСТВА + КАПИТАЛ

📌 Она нам показывает, что бизнес, который по сути и является совокупностью этих активов под управлением менеджмента, принадлежит в определенных пропорциях акционерам и кредиторам.

📈 Чем выше доля капитала в структуре, тем больше средств достанется акционерам, в случае банкротства. Бывают и такие истории, где капитал отрицательный, это подразумевает, что активы полностью принадлежат кредиторам. В таких условиях часто компания работает не на своих владельцев, а на держателей долга (яркий пример Мечел #MTLR) и значительная часть средств тратиться на обслуживание кредитов и облигаций.

📊 Еще есть мультипликатор, который показывает, во сколько капиталов сейчас оценивается бизнес на бирже (P/B). Если компания рентабельная и по каким-то причинам торгуется ниже своего капитала, это хорошая идея для возможной докупки в портфель.

Давайте обозначим критерии, P/B < 1 и ROE (рентабельность капитала) > 15%. К сожалению, некоторые компании отчеты не публикуют за текущий год, придется оперировать последними известными данными.

✅ Сбербанк #SBER #SBERP (P/B = 0,44; ROE(2021) = 24,7%). Сейчас компания торгуется ниже половины своего капитала, вначале был риск того, что сам капитал может сократиться в 2022 году, но все не так плохо оказалось. Да, рентабельность в 2022 и в 2023 просядет, но я думаю, что шансы выйти на уровень 15%+ уже в 2024 году достаточно высокие.

✅ Интер РАО #IRAO (P/B = 0,4; ROE(2021) = 15,7%). Рентабельность тоже может быть под небольшим давлением в ближайшее время за счет снижения доли экспорта электроэнергии в недружественные страны. Но в целом сектор достаточно устойчивый и не сильно зависит от геополитики. Также, ИРАО основной претендент на приобретение Юнипро, а возможно и еще кого-то, что позволит разместить их кубышку с хорошей доходностью. Сейчас акция торгуется даже ниже тех средств, что у них на счетах с учетом квазиказначейского пакета.

✅ Группа ЛСР #LSRG (P/B = 0,45; ROE = 18,2%). У компании вышел неплохой отчет за 1 полугодие, мы его чуть позже тоже разберем. Строительный сектор в среднесрочной перспективе будет востребован. Цены на недвижимость могут немного снизиться, но у нас в стране прибавится почти 9 млн. человек, часть из которых лишились жилья, которое надо восстанавливать.

✅ Газпром нефть #SIBN (P/B = 0,63; ROE = 22,9%). Компания продолжает платить дивиденды, несмотря на ситуацию, цены на нефть в ближайший год скорее всего будут поддерживать близко к текущим уровням.

📈 Два этих мультипликатора не являются достаточным условием для покупки акции, но они необходимы для понимания того, что мы покупаем и как дорого. Дополнительно надо учитывать риски сектора, закредитованность бизнеса, санкционные риски и т.д.

🧰 Это лишь примеры отбора, а не руководство к действию. Но из данных четырех бумаг 3 есть у меня в портфеле.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Как укрепление рубля повлияет на фондовый рынок?

📉 На фоне обязательств по продаже валютной выручки для компаний ряда отраслей, спекулянты начали продавать свои валютные позиции, что привело к укреплению рубля на 3% за 1 день. Судя по последним новостям, список компаний, которые будут обязаны продавать валюту, публиковать не планируется. Известно только, что это представители нефтегазового, металлургического, горнодобывающего и других крупных секторов, связанных с экспортом.

🧐 По предварительной информации, данная мера будет действовать 6 месяцев или до выборов, грубо говоря. Таким образом, долгосрочных целей по укреплению рубля пока не просматривается и, возможно, с апреля месяца мы снова увидим продолжение ослабления рубля.

🔴 В моменте хуже рынка себя будут чувствовать компании с высокой долговой нагрузкой, цены на сырье у которых прилично скорректировались. Частично падение цен компенсировал рост курса доллара, но сейчас есть все шансы на возврат к уровням 90 рублей, что подразумевает коррекцию на 10% от текущих котировок. К компаниям, на которых снижение курса скажется особенно негативно, можно отнести Сегежу #SGZH, Русал #RUAL, Мечел #MTLR. Данные эмитенты имеют существенную часть долга в рублях, рефинансировать который придется по достаточно высоким ставкам (13%+), что в совокупности с падением экспортных доходов из-за укрепления рубля, ударит по маржинальности.

📈 Для тех, кто инвестирует не только в рублевые инструменты, можно будет присмотреться к замещающим облигациям, которые станут интереснее на фоне снижения курса валюты. Как я писал выше, данное снижение скорее всего будет носить временный характер (до 6 месяцев). Глобально динамику изменения курса рубля по отношению к доллару можно оценить по разнице инфляций между США и РФ. Как правило, в РФ инфляция выше, что приводит к ослаблению национальной валюты в долгосрочной перспективе.

📈 Укрепление рубля снизит влияние на рост инфляции в стране. До сих пор главным фактором снижения потребительского спроса была растущая ключевая ставка. Падение курса доллара на 10% может привести к снижению инфляции на 1-2 п.п. или, как минимум, к замедлению ее роста. Главное, чтобы курс оставался продолжительное время вблизи отметки 90 руб. или ниже (если дойдет). Замедление роста инфляции, а в перспективе и ее разворот, позволят немного смягчить денежно-кредитную политику ЦБ, что приведет к началу цикла снижения ключевой ставки.

💼 Благодаря ожиданиям, которые я описал в предыдущем предложении, многие начали постепенно выкупать длинные ОФЗ, что привело к развороту нисходящего ценового тренда. Но пока нельзя на 100% сказать, что пик по ставке уже пройден, есть шанс увидеть очередное повышение на 0,5-1 п.п. Но для докупок лесенкой, как это обычно делаю я, сейчас неплохие ценовые уровни и доходности, которые можно зафиксировать.

📌 Резюмируя все вышесказанное, укрепления рубля даст возможность докупить интересные активы в ближайшей перспективе. Надо постараться не упустить эту возможность. Рублевые активы хорошо себя чувствуют, пока нефть дорогая, но это цикличный сектор и рано или поздно он развернется. Нужно готовиться к этому заранее и соответствующим образом формировать свой портфель, чтобы он был сбалансированным и по активам и по валютам.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На фоне обязательств по продаже валютной выручки для компаний ряда отраслей, спекулянты начали продавать свои валютные позиции, что привело к укреплению рубля на 3% за 1 день. Судя по последним новостям, список компаний, которые будут обязаны продавать валюту, публиковать не планируется. Известно только, что это представители нефтегазового, металлургического, горнодобывающего и других крупных секторов, связанных с экспортом.

🧐 По предварительной информации, данная мера будет действовать 6 месяцев или до выборов, грубо говоря. Таким образом, долгосрочных целей по укреплению рубля пока не просматривается и, возможно, с апреля месяца мы снова увидим продолжение ослабления рубля.

🔴 В моменте хуже рынка себя будут чувствовать компании с высокой долговой нагрузкой, цены на сырье у которых прилично скорректировались. Частично падение цен компенсировал рост курса доллара, но сейчас есть все шансы на возврат к уровням 90 рублей, что подразумевает коррекцию на 10% от текущих котировок. К компаниям, на которых снижение курса скажется особенно негативно, можно отнести Сегежу #SGZH, Русал #RUAL, Мечел #MTLR. Данные эмитенты имеют существенную часть долга в рублях, рефинансировать который придется по достаточно высоким ставкам (13%+), что в совокупности с падением экспортных доходов из-за укрепления рубля, ударит по маржинальности.

📈 Для тех, кто инвестирует не только в рублевые инструменты, можно будет присмотреться к замещающим облигациям, которые станут интереснее на фоне снижения курса валюты. Как я писал выше, данное снижение скорее всего будет носить временный характер (до 6 месяцев). Глобально динамику изменения курса рубля по отношению к доллару можно оценить по разнице инфляций между США и РФ. Как правило, в РФ инфляция выше, что приводит к ослаблению национальной валюты в долгосрочной перспективе.

📈 Укрепление рубля снизит влияние на рост инфляции в стране. До сих пор главным фактором снижения потребительского спроса была растущая ключевая ставка. Падение курса доллара на 10% может привести к снижению инфляции на 1-2 п.п. или, как минимум, к замедлению ее роста. Главное, чтобы курс оставался продолжительное время вблизи отметки 90 руб. или ниже (если дойдет). Замедление роста инфляции, а в перспективе и ее разворот, позволят немного смягчить денежно-кредитную политику ЦБ, что приведет к началу цикла снижения ключевой ставки.

💼 Благодаря ожиданиям, которые я описал в предыдущем предложении, многие начали постепенно выкупать длинные ОФЗ, что привело к развороту нисходящего ценового тренда. Но пока нельзя на 100% сказать, что пик по ставке уже пройден, есть шанс увидеть очередное повышение на 0,5-1 п.п. Но для докупок лесенкой, как это обычно делаю я, сейчас неплохие ценовые уровни и доходности, которые можно зафиксировать.

📌 Резюмируя все вышесказанное, укрепления рубля даст возможность докупить интересные активы в ближайшей перспективе. Надо постараться не упустить эту возможность. Рублевые активы хорошо себя чувствуют, пока нефть дорогая, но это цикличный сектор и рано или поздно он развернется. Нужно готовиться к этому заранее и соответствующим образом формировать свой портфель, чтобы он был сбалансированным и по активам и по валютам.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat