🌾 Фосагро удобрило рынок и портфели инвесторов

💣 Компания опубликовала ожидаемо разрывной отчет за 1 полугодие текущего года.

📈 На фоне снижения экспорта удобрений со стороны Китая, а также из-за резкого роста цен на энергоносители в Европе и Азии, российские производители стали бенефициарами проблем у конкурентов. Но давайте посмотрим на цифры по итогам полугодия, чтобы не быть голословным.

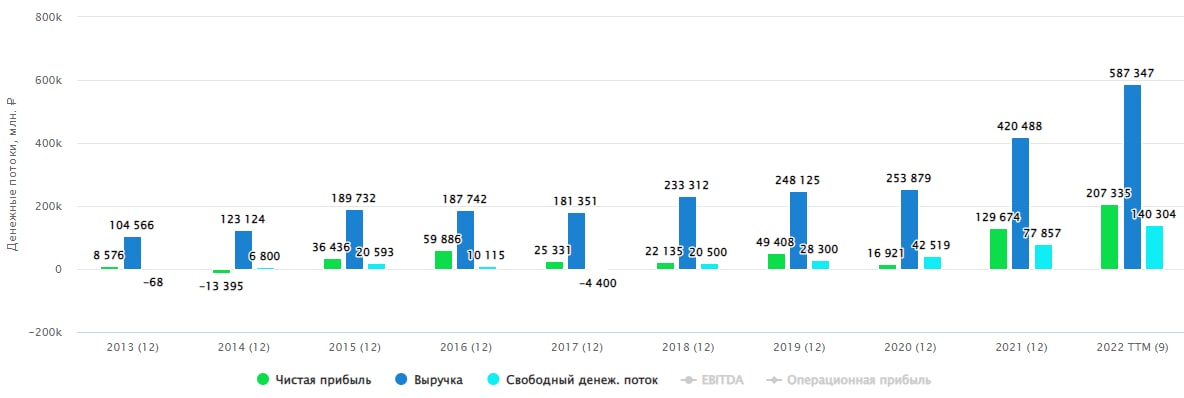

📈 Выручка выросла на 90,9% г/г, менеджмент активно инвестировал в производственные мощности в прошлые годы, видимо в надежде на то, что цикл рано или поздно развернется, и теперь может заслуженно пожинать плоды.

📌 Стоит отметить, что объем реализации удобрений превысил объем производства, пользуясь хорошей рыночной конъюнктурой распродали часть запасов, что позволило высвободить оборотный капитал.

📈 На фоне роста продаж и цен на удобрения EBITDA скорр. прибавила 123,8% г/г, а чистая прибыль (без учета курсовых разниц) выросла на 135,5% г/г. Свободный денежный поток вырос на 19,4% г/г.

📉 Удалось прилично снизить долговую нагрузку и нарастить денежные средства за период. Благодаря этому, чистый долг сократился до 62 млрд. руб. с более, чем 153 млрд.руб на конец 2021 года. Отношение ND/EBITDA = 0,22, что в пределах нормы.

💰 Менеджмент рекомендовал рекордные дивиденды в размере 780 руб. на акцию за 1 полугодие, что дает около 10% доходности к текущим ценам, в абсолютном выражении это больше 100 млрд. руб.

❗️ Фактически почти 50% компании контролирует семья Гурьевых и половина от выплаченной суммы достанется им. Я боюсь, что это может вызвать негодование у наших правителей и все пойдет по сценарию металлургов со всеми вытекающими экспортными пошлинами и квотами.

📌 В целом бизнес смотрится очень устойчиво и имеет потенциал роста, пока не разрешится ситуация с ценами на энергоносители, а по оценкам Газпрома, это может затянуться и на 2023 год. Главным риском здесь выступают внутренние ограничения, новые налоги и пошлины, которые сильно снизят маржинальность, которая за 1 полугодие составила почти 50% (EBITDA margin).

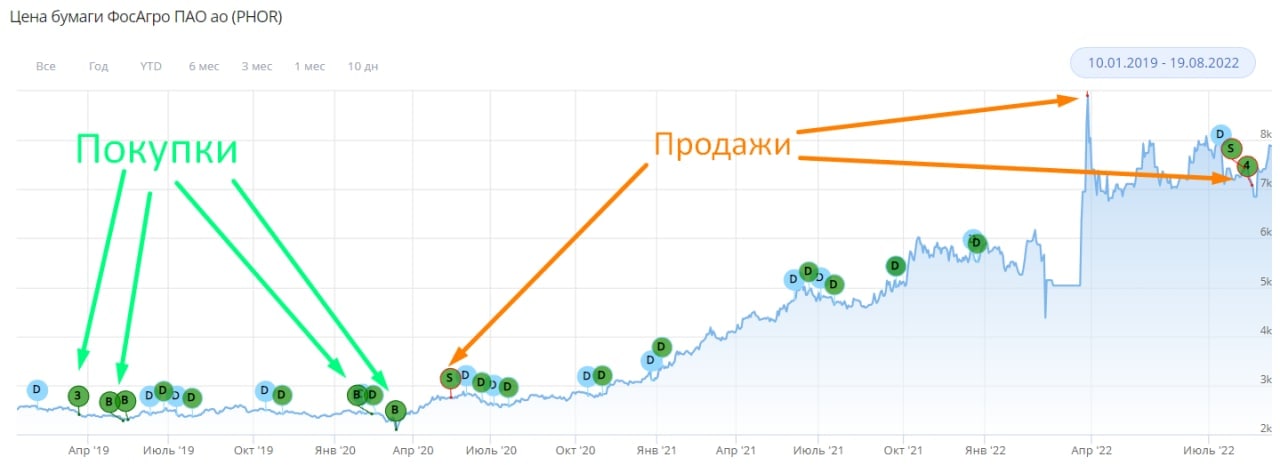

🧰 Я акции держал с 2019 года со средней ценой покупки в 2340 руб., решил не рисковать и вышел из позиции, не очень хочется в нынешних условиях расставаться с такой прибылью, учитывая, что по многим другим компаниям она прилично снизилась. Но допускаю, что верну актив в портфель, как только цены немного остынут.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💣 Компания опубликовала ожидаемо разрывной отчет за 1 полугодие текущего года.

📈 На фоне снижения экспорта удобрений со стороны Китая, а также из-за резкого роста цен на энергоносители в Европе и Азии, российские производители стали бенефициарами проблем у конкурентов. Но давайте посмотрим на цифры по итогам полугодия, чтобы не быть голословным.

📈 Выручка выросла на 90,9% г/г, менеджмент активно инвестировал в производственные мощности в прошлые годы, видимо в надежде на то, что цикл рано или поздно развернется, и теперь может заслуженно пожинать плоды.

📌 Стоит отметить, что объем реализации удобрений превысил объем производства, пользуясь хорошей рыночной конъюнктурой распродали часть запасов, что позволило высвободить оборотный капитал.

📈 На фоне роста продаж и цен на удобрения EBITDA скорр. прибавила 123,8% г/г, а чистая прибыль (без учета курсовых разниц) выросла на 135,5% г/г. Свободный денежный поток вырос на 19,4% г/г.

📉 Удалось прилично снизить долговую нагрузку и нарастить денежные средства за период. Благодаря этому, чистый долг сократился до 62 млрд. руб. с более, чем 153 млрд.руб на конец 2021 года. Отношение ND/EBITDA = 0,22, что в пределах нормы.

💰 Менеджмент рекомендовал рекордные дивиденды в размере 780 руб. на акцию за 1 полугодие, что дает около 10% доходности к текущим ценам, в абсолютном выражении это больше 100 млрд. руб.

❗️ Фактически почти 50% компании контролирует семья Гурьевых и половина от выплаченной суммы достанется им. Я боюсь, что это может вызвать негодование у наших правителей и все пойдет по сценарию металлургов со всеми вытекающими экспортными пошлинами и квотами.

📌 В целом бизнес смотрится очень устойчиво и имеет потенциал роста, пока не разрешится ситуация с ценами на энергоносители, а по оценкам Газпрома, это может затянуться и на 2023 год. Главным риском здесь выступают внутренние ограничения, новые налоги и пошлины, которые сильно снизят маржинальность, которая за 1 полугодие составила почти 50% (EBITDA margin).

🧰 Я акции держал с 2019 года со средней ценой покупки в 2340 руб., решил не рисковать и вышел из позиции, не очень хочется в нынешних условиях расставаться с такой прибылью, учитывая, что по многим другим компаниям она прилично снизилась. Но допускаю, что верну актив в портфель, как только цены немного остынут.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ключевые события прошедшей торговой недели

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

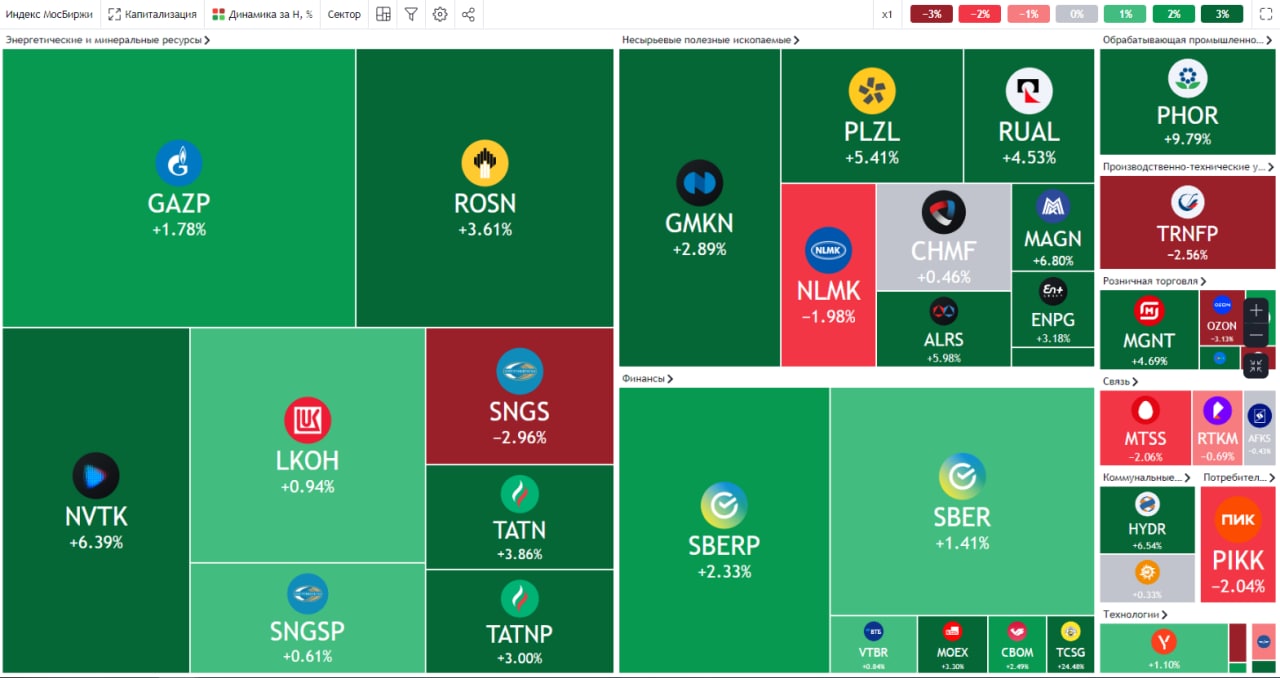

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 С 15 августа к торгам облигациями были допущены нерезиденты из дружественных стран. Никакого обвала при этом не случилось, что связано в том числе с длительной идентификацией каждого отдельного клиента, которую обязаны проводить брокеры. Думаю, что из-за данного фактора выходить нерезиденты на рынок будут частями и каждая возможная продажа будет постепенно выкупаться. Но посмотрим, одна неделя еще не показатель, следующая неделя будет более наглядной.

💵 Курс доллара под конец недели все-таки продавили ниже 60 руб., экспортеры снова грустно вздохнули. Мы сейчас видим ударные отчеты компаний за 1 полугодие, одна Фосагро #PHOR чего стоит. Но здесь надо учитывать то, что цены на сырьевые товары и производимую из них продукцию (цветные металлы, руда, удобрения и т.д.) торговались значительно дороже текущих цен, а также был выше курс доллара. У Фосагро, например, средний курс доллара за 1 пг. 2022 года был 76,3 руб., что сопоставимо с аналогичным периодом 2021 года, а вот во 2 пг. не факт, что получится вытянуть, да и удобрения начали корректироваться.

🧰 EN+ #ENPG и Русал #RUAL показали неплохой отчет за 1 полугодие, мы их чуть позже разберем подробнее. Выручка Русала выросла на 31% г/г, EBITDA (скорр) выросла на 37,4% г/г. Но рынок не особо впечатлился результатами и котировки находятся вблизи минимумов (46 руб.). Это связано с тем, что 2 квартал уже не будет таким успешным, цены на алюминий скорректировались и приближаются к уровню себестоимости, которая подросла, сильный рубль давит на маржинальность, а будущее дивиденды от ГМК Норникеля #GMKN, которые поддерживали прибыль, сократятся. Но ожидаемая девальвация рубля может улучшить ситуацию, поэтому агрессивным инвесторам уже можно начинать искать точки входа, думаю, если верите в актив.

🧰 Впервые за все время моего наблюдения, у МТС #MTSS стал отрицательный капитал (по МСФО) (-30 млрд. руб). Грубо говоря, все активы сейчас принадлежат кредиторам, а не акционерам, если вдруг решат продать бизнес. Через дивиденды и обратный выкуп выкачали всю нераспределенную прибыль, которая была ранее. Но это не так страшно, если немного сократить выплаты, то капитал восстановится. Детскому миру #DSKY, например, отрицательный капитал никак не мешает вести деятельности и делать выплаты акционерам. Будем следить за развитием событий, отчеты этих компаний также разберем в перспективе более подробно. Но драйверов роста пока у МТС не видно, нужно продать базовые станции, возможно загасить квазиказначейский пакет акций, тогда интерес к бумаге может вновь появиться.

🟢 Продолжается битва за восстановление моста НРД-Euroclear, без которого у нас пропал доступ к фондам Finex, ряду еврооблигаций и иностранных активов. 12 августа НРД подал иск об отмене санкций в суд ЕС. Посмотрим, насколько там честная судебная система. Еврокомиссия, кстати, уже выдвинула вполне адекватные требования, чтобы НРД не зарабатывал на операциях и, чтобы операции были согласованы с национальным регулятором, тогда разморозка может осуществиться. Надеемся и верим.

🏠 Как вы уже знаете, наверное, я взял ипотеку и приобрел недвижимость. Хотя это громко сказано, недвижимость пока выглядит, как большой котлован. Вообще, чем мне нравится 21 век, можно купить дом, который еще не построен на деньги, которых у тебя нет 😁, вот она, сила капитализма. Кстати, за последний месяц моя пока еще несуществующая квартира подорожала на 8%, видимо, из-за того, что метро рядом строится. Может пора продавать?

🧐 На самом деле я провел огромную работу по тому, как выбрать район и застройщика, на что обращать внимание в договоре ДДУ и ипотечном договоре и, самое главное, как с помощью портфеля облигаций приобрести недвижимость в ипотеку почти на 50% дешевле. Собрал всю информацию, которую удалось найти, на следующей неделе выйдет анонс, кому интересно, следите.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📝 Мобилизация и УК, рост НДПИ и референдум ЛНР и ДНР

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Портфель ИИС и законодательные изменения относительно ИИС

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✅ Минфин утвердил законопроект о переводе ИИС между брокерами без потери льгот. Если ваши ценные бумаги (зарубежные акции, ETF, ГДР и АДР) были переведены с ИИС попавших под санкции брокеров к другим представителя индустрии, то вы не потеряете льготу. Теперь в этом вопросе поставлена точка, законопроект будет подписан до конца года.

У меня так уехали несколько фондов Finex и три бумаги: #AGRO, #YNDX, #POLY из Сбера в Кит Финанс. Доступ к ним уже получен, но пока продавать не спешу, ждал разрешения данного вопроса. Теперь осталось понять, можно ли продавать активы у брокеров, к которым бумаги перевели, или нет, чтобы это не привело к закрытию ИИСа. Но у меня доли небольшие, готов еще подождать.

🧰 Свой долгосрочный портфель в рамках индивидуального инвестиционного счета я начал вести в июне 2016 года. Сейчас решил посмотреть динамику индекса Мосбиржи за тот же период. Без учета дивидендов индекс фактически вернулся к тем же значениям, с которых я когда-то начинал. Для кого-то это хорошие возможности докупить упавшие активы, а для кого-то наоборот разочарование, столько времени потрачено впустую. Я пока склоняюсь к первому ).

📈 Несмотря на то, что Индекс обновил февральские минимумы, во многом из-за дивидендных ГЭПов крупных компаний (#GAZP, #TATN, #NVTK, #PHOR и прочих), прибыль портфеля пока остается в положительной зоне. Но здесь еще не учтены полученные налоговые вычеты по ИИС тип А, с ними все не так уж и плохо, если считать доходность суммарную.

📈 С текущего года все дивиденды и купоны я вывожу со счета, они не учитываются в прибыли портфеля. С уже полученными вычетами на данный момент доходность ИИС даже обгоняет среднюю ставку по депозитам за период инвестирования (9% годовых), до 24 февраля среднегодовая доходность превышала 20% годовых. Я продолжаю верить в светлое будущее наших компаний, на что делаю ставку. Но не выхожу за грань разумного, если раньше доля акций в суммарном портфеле (с учетом вкладов, других портфелей и кубышки) была около 70%, то сейчас я ее снизил до 50%.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌦 Фосагро: рецессия уже дышит в спину

📈 Фосагро - один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие - ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина - логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла - не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🧰 Я свою позицию зафиксировал, о чем писал ранее. Но в перспективе планирую вернуть в портфель, когда ценник станет привлекательным для покупок.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Фосагро - один из самых рентабельных в мире производителей фосфорных (77% продаж) и азотных (23% продаж) удобрений. В последние два года компании удается демонстрировать выдающиеся финансовые результаты. В первую очередь это связано с ростом цен на газ в мире, и как следствие - ростом цен на удобрения (одним из основных компонентов сырья для азотных удобрений является аммиак, получаемый из природного газа). Вторая причина - логистические трудности, вызванные локдаунами в 2020 году.

🇷🇺 В результате сложившихся обстоятельств российские производители удобрений оказались в более выигрышном положении по сравнению с мировыми конкурентами, благодаря доступу к дешевому газу на внутреннем рынке.

📊 Итоги 9 месяцев 2022:

📈 Объем производства удобрений вырос на 6,7% г/г, продажи на 6,8% г/г. Спрос на удобрения был высокий, продали даже больше, чем произвели, разгрузив немного складские запасы.

📈 Выручка выросла на 57% г/г, чистая прибыль на 75,1% г/г, свободный денежный поток на 115,2% г/г.

📈 EBITDA выросла на 69,9% г/г, а рентабельность достигла отметки в 48,4%. Для околосырьевой компании это невероятно сильный результат!

📈 Чистый долг сократился почти в 5 раз, соотношение ND/EBITDA практически обнулилось (0,12х).

💰 Начиная с 2021 года Фосагро выплатила 1938 рублей на акцию в виде дивидендов (с учетом крайних, в сумме 318 рублей), что даже в пересчете на текущие цены принесло акционерам более 30% доходности. А уж про тех, кто покупал акции в 2020 году и раньше (ниже 3000 рублей), и говорить не приходится. Многие из них уже наверняка окупили полную стоимость покупки одними только дивидендами.

❗️ Замедление в 3 квартале

Все вышеописанное является зеркалом заднего вида и, в большей степени, нас сейчас интересует свежая динамика рынка и взгляд в будущее. И на этом моменте мы встречаемся с замедлением (и даже легким откатом) финансовых показателей по итогам 3 квартала, которые Фосагро решила на этот раз отдельно не выносить в пресс-релиз. Но мы все посчитали!

📉 Выручка выросла на 5,7% г/г, EBITDA показала символическое снижение, а чистая прибыль сократилась на 7% г/г.

📈📉 Как отмечает сама компания, цены на фосфорные удобрения начали постепенное снижение в 3 квартале, а цены на азотные удобрения продолжили расти на фоне сокращения их производства в Европе. Тем не менее, уже почти наверняка можно сказать, что цикл роста цен на удобрения близок к своему завершению в среднесрочной перспективе. А это значит, нужно готовиться к продолжению отката показателей в следующие периоды. Стоит учитывать, что котировки акций в таком случае тоже могут упасть ниже.

🧐 Покупка акций циклических сырьевых компаний вблизи верхней точки перелома цикла - не самая лучшая идея. При этом, если вы держите акции Фосагро уже давно, то замедление вполне можно и пересидеть, а в случае снижения котировок к более комфортным отметкам и вовсе задуматься о докупке, ведь с каждым новым витком сырьевого цикла самые рентабельные игроки в секторе становятся только сильнее.

🧰 Я свою позицию зафиксировал, о чем писал ранее. Но в перспективе планирую вернуть в портфель, когда ценник станет привлекательным для покупок.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Какие дивиденды можно ожидать в ближайшее время

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В период нестабильности на рынках лучшее, что можно ожидать от своего портфеля - денежный поток, который генерируется за счет дивидендов, купонов и прочих выплат.

📊 Эмитенты РФ больше предпочитают платить дивиденды, чем проводить байбэки. Хотя, по таким низким ценам, байбэки были бы более интересны со всех точек зрения. С одной стороны, компании могут выкупить собственные акции дешево и погасить их, что освободило бы инвесторов от уплаты налога на дивиденды. С другой стороны, это поддержало бы котировки и не дало им провалиться еще сильнее на нашем неликвидном рынке.

Но "не каждый может смотреть в завтрашний день". Тем не менее, дивиденды тоже весьма приятный подарок, который вселяет надежду, что на нашем рынке далеко не все потеряно. Сегодня об этом и поговорим.

📌 Лензолото #LNZL #LNZLP - эта история уже давно не для инвесторов, а для спекулянтов. Причины мы разбирали подробно в прошлом посте по данному бизнесу. Активов у компании не осталось, только кэш, который продолжают распределять акционерам. Этому многие радуются, не понимая, что музыка скоро закончит играть, а стульев уже не осталось.

💵 Дивиденд - 3508 руб. Див. доходность 19,7%

⏳ Дата закрытия реестра - 28.11.2022

📌Фосагро #PHOR - ближайшая выплата будет по итогам 9 месяцев. Мы недавно как раз разбирали ситуацию в бизнесе. Тем, кто уже в позиции остается просто сидеть и наслаждаться щедрой промежуточной выплатой. Ну а остальным можно готовить корзинки для докупок, когда представится возможность. Думаю, что в следующие 3-6 месяцев у нас будет такая возможность.

💵 Дивиденд - 318 руб. Див. доходность 5,1%

⏳ Дата закрытия реестра - 18.11.2022

📌 Лукойл #LKOH - все-таки и здесь мы дождались позитивных новостей. Но размер выплаты для многих не оправдал надежд. Думаю, что по итогам 2022 года нас ждет еще одна, более существенная выплата. В сложных условиях и ограниченной международной ликвидностью для компаний РФ, менеджмент решил придержать кэш, что вполне разумно. Но как только появится какая-то определенность или позитив с фронта, думаю, что эта кубышка будет распределена между акционерами.

💵 Дивиденд - 537 + 256 = 793 руб. Див. доходность 17,2%

⏳ Дата закрытия реестра - 21.12.2022

📌 Газпром нефть #SIBN - сегодня приятно удивил совет директоров компании. Но здесь вероятность выплаты была высокой, основная ее часть пойдет в Газпром, мы уже разбирали данный кейс. Я держу этот актив с 2017 года, див. доходность к цене покупки составит более 25%. И это только по итогам 9 месяцев, а еще будут финальные с высокой долей вероятности.

💵 Дивиденд - 69,78 руб. Див. доходность 15,4%

⏳ Дата закрытия реестра - 30.12.2022

📌 Роснефть #ROSN - размер выплаты составил ровно столько, сколько мы ожидали. Все в рамках див. политики, хотя рынок воспринял рекомендацию негативно, просев на пару процентов. Невольно мы начали привыкать к двузначным див. доходностям, поэтому ожидания растут быстрее доходов компаний. Тем не менее, выплата Газпрома #GAZP и Роснефти неплохо поддерживают рынок РФ за счет существенных сумм в абсолютном выражении.

💵 Дивиденд - 20,39 руб. Див. доходность 6,1%

⏳ Дата закрытия реестра - 12.01.2023

📈Как мы видим, в РФ по дивидендам лучшая ситуация в нефтянке, а ведь еще 2 года назад отрасль была в агонии, а цены на нефть по некоторым фьючерсным контрактам уходили в отрицательную зону. Ее многие начали хоронить на фоне активного пиара электромобилей и ВИЭ. Я думаю, что рано закапывают мамонта, он еще себя проявит, особенно в ЕС. Попробуй заряди там сейчас свой электрокар, когда люди на отоплении экономят даже...

✅ Приятный бонус от сервиса ведения портфелей и аналитики intelinvest.ru. Сейчас можно приобрести вечную подписку (не реклама). На следующие 100 оплат цена зафиксирована в 7490 руб. Я успел подключить за 6500 руб, цена постепенно растет, подробности на официальном сайте intelinvest.ru. Именно с этого сервиса я обычно выкладываю скрины доходов, портфелей и динамики дивидендов под постами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧰 Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

Подводим итоги 2022 года по всем портфелям и стратегиям. Проанализируем, на каких активах удалось заработать, а какие принесли убытки и почему.

📌 https://youtu.be/z2SRRDmZNck

Таймкоды:

00:00 - О вебинаре

01:15 - Дисклеймер

01:28 - Итоги по портфелю "ИИС"

07:13 - Итоги по портфелю "Долгосрок"

13:45 - Итоги по портфелю "Облигационный"

17:43 - ТОП-10 лучших и худших идей по всем портфелям

20:27 - Фосагро #PHOR

22:28 - Ленэнерго #LSNG

27:00 - Газпром нефть #SIBN

28:05 - АФК Система #AFKS

30:33 - Газпром #GAZP

33:00 - Северсталь #CHMF

35:25 - ОФЗ-26207-ПД

36:50 - Лукойл #LKOH

38:50 - Спекуляции

38:55 - Детский мир #DSKY

40:53 - Русал #RUAL

42:03 - Сургутнефтегаз преф #SNGSP

45:34 - ДВМП #FESH

46:40 - Мосбиржа #MOEX

49:00 - Худшие идеи за период

49:20 - X5 Retail Group #FIVE

50:20 - VK #VKCO

52:00 - Юнипро #UPRO

53:35 - М.Видео #MVID

1:02:35 - Замещающие облигации

1:03:51 - Облигации в юанях

1:06:08 - ЗПИФы на недвижимость

1:13:23 - Бонус для подписчиков

YouTube

Итоги инвестирования за 2022 год | Доходность каждого портфеля | Лучшие и худшие идеи за период

Закрытый канал "ИнвестократЪ+" - https://t.me/investokrat/1305

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

Канал "ИнвестократЪ" - https://t.me/joinchat/FwyJZIHTKis2YzMy

Подведу итоги инвестиционной деятельности в 2022 году, разберем прибыльные и убыточные сделки. А также кратко рассмотрим интересные…

📈 На чем можно было заработать в 2022 году?

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

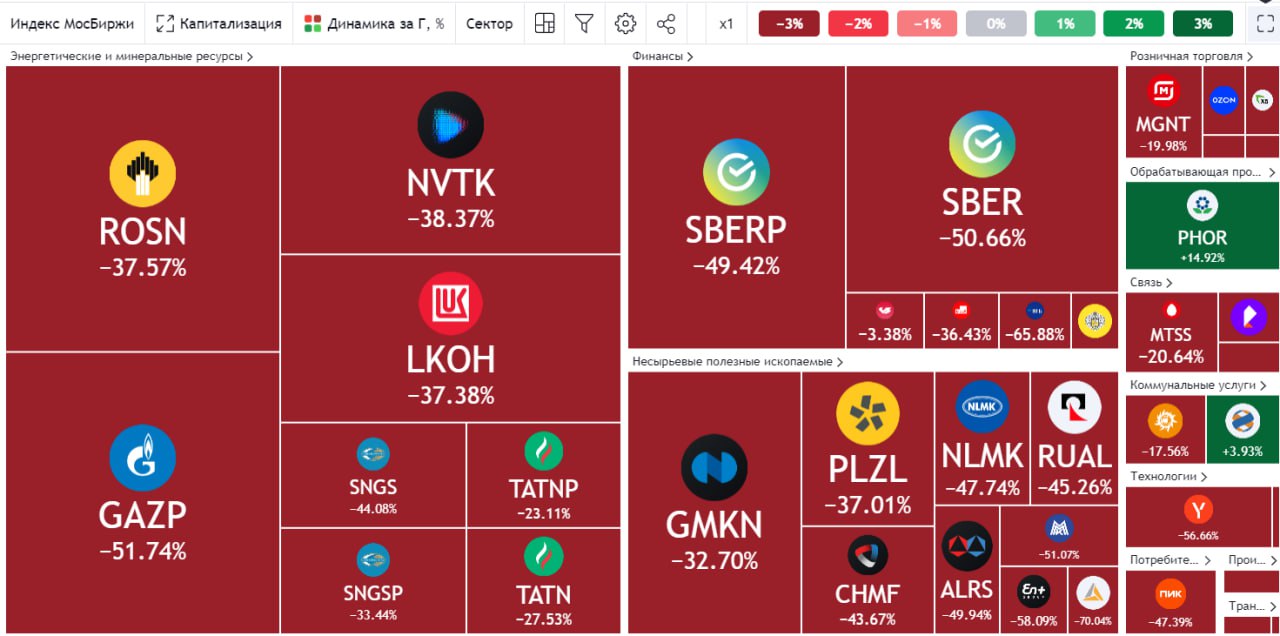

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы сегодня не будем затрагивать различные спекуляции, а поговорим исключительно об инструментах фондового, денежного, товарного и криптовалютного рынков. Постараемся проанализировать, какие были активы, которые за год показали хотя бы небольшой плюс.

📉 Индекс Мосбиржи #IMOEX в прошлом году снизился на 44%, а индекс Мосбиржи полной доходности #MCFTR на 38%. При этом, всего 2 акции из индекса смогли продемонстрировать рост по итогу году, это Фосагро #PHOR (+13%) и Русгидро #HYDR (+1,8%).

📉 Индекс S&P-500 #SPX скорректировался на 20% в прошлом году, там тоже не так много историй, которые закрылись в плюсе. В основном это были представители сырьевого сектора.

📉 Доллар #USDRUB принес бы (-6%) и это без учета инфляции в США, которая находится на уровне 7%. Доходность сильно выросла лишь в декабре, когда началось ослабление рубля на фоне эмбарго на российскую нефть со стороны ЕС.

📈 Рубль стал одной из самых крепких валют прошлого года. Как ни странно, за этот период больше всех заработали те, кто хранил деньги на вкладе, в коротких облигациях или под матрасом. Даже если у вас за прошлый год нулевая доходность, вы уже лучше, чем 50% инвесторов.

📉 Золото #GLDRUB принесло бы убыток в 5% по итогам года, в долларах доходность чуть лучше, но она тоже околонулевая. Причиной снижения цен на желтый металл стал рост ставок ФРС на фоне возросшей инфляции. И многие крупные капитали начали перетекать из защитных активов в американские гособлигации.

📈 Рост ставки ФРС подходит к концу, судя по ожиданиям рынка. Доходность длинный трежерис уже развернулась, а самую высокую доходность сейчас дают 6-ти месячные бумаги. Это отчасти стало драйвером для роста цен на золото, я думаю, что этот рост продолжится.

🏆 Почему золото является традиционным защитным активом? Все дело в том, что данный металл ограничен в мире, невозможно резко нарастить добычу, что привело бы к инфляции и он более-менее равномерно распределен по разным странам. Еще одним плюсом металла является структура его использования. Когда в мире все хорошо, то растет спрос со стороны ювелирной промышленности. Когда в мире все плохо, растет спрос со стороны мировых ЦБ и ETF фондов. Таким образом, спрос есть всегда, независимо от ситуации в мире. Я сейчас думаю немного нарастить его долю в своем портфеле. Инструменты разберем отдельно.

📉 Bitcoin #BTCUSD за год упал на 64%. Несмотря на то, что многие крипту преподносили, как защитный инструмент, увы, с такой волатильностью она им станет еще нескоро.

🧰 Резюмируя все вышесказанное, в 2022 году было в принципе сложно получить плюс по портфелю, потому что основные активы закрыли год в минусе. Но для тех, кто недавно пришел на рынок, открываются сейчас неплохие возможности, приобретать качественные активы по вполне приемлемым ценам.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ослабление рубля, отключение приложения Сбера и другие новости прошедшей недели

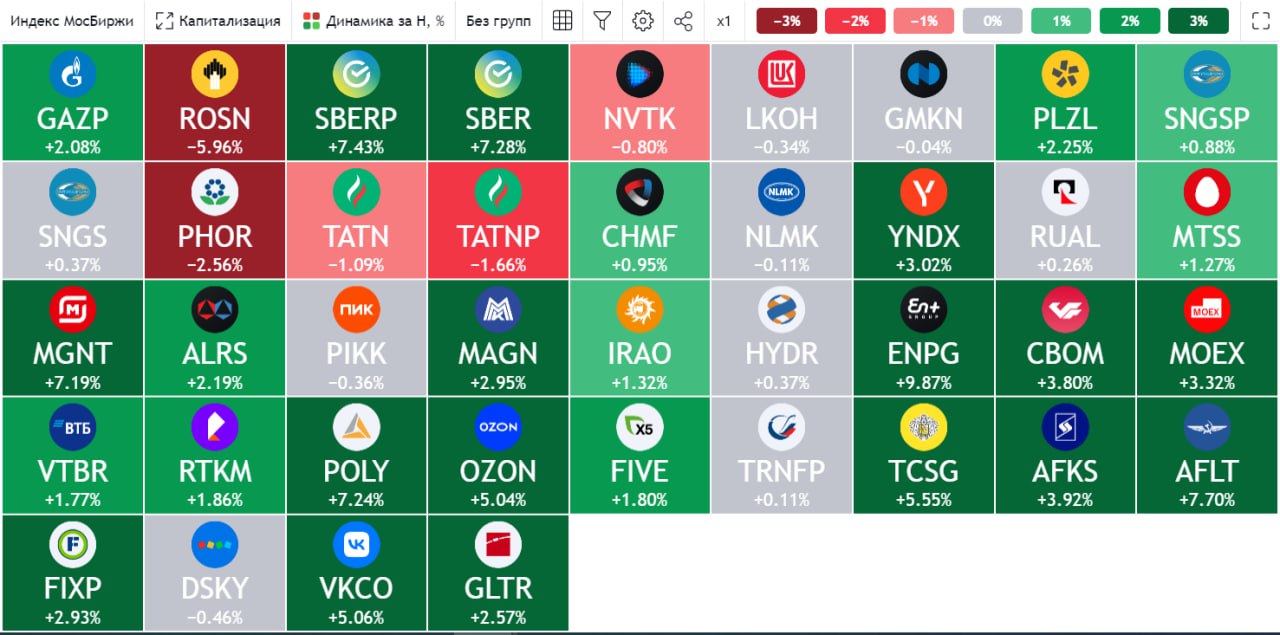

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Индекс Мосбиржи #IMOEX за неделю прибавил 2%, основным виновником роста стал Сбер #SBER #SBERP, акции которого выросли более, чем на 7%. Также сильно выделяются по доходности EN+ #ENGP с ростом на 9,3%, Аэрофлот #AFLT с ростом на 8,7% и Магнит #MGNT, который за неделю прирос на 7%.

❗️Важная информация вышла от Сбера, но она касается больше пользователей услуг, а не инвесторов. Со следующей недели Сбер не будет поддерживать старые версии приложения и они перестанут работать. Это касается в большей степени пользователей iOS, но затронет и некоторые версии Android. У меня 2 телефона, основной и рабочий (с Android 5), вчера пришла смс о том, что с 17 января на нем перестанет работать приложение. Имейте это в виду, уже пора начинать нервно вспоминать логин и пароль от web-версии Сбер-онлайн или же получить их в любом банкомате или терминале.

📉 Хуже рынка себя чувствует Роснефть #ROSN, акции которые упали на 5,8% за неделю из-за дивидендного гэпа. Фосагро #PHOR теряет около 2%, такая динамика связана со снижением мировых цен на удобрения и вновь начавшимся укреплением рубля.

📉 Курс рубля к доллару #USDRUB чувствует себя не так уверенно, теряя за неделю почти 9%. Вообще такая волатильность не сулит ничего хорошего, экспортерам сложно приспосабливаться, а импортерам придется хеджировать валютные риски. Это и не удивительно, когда за неделю курс летает на +-10%.

📈 В конце текущего периода вышла новость о том, что со следующей недели Минфин и ЦБ в рамках бюджетного правила начнут продавать юани, чтобы скомпенсировать недополученные доходы от нефтегазового сектора. Это может привести к незначительному укреплению рубля к другим валютам. Но суммы пока не очень существенные, около 3,2 млрд руб. в день, это около 10% от среднедневного объема торгов.

🧰 При укреплении рубля и курсе ниже 67руб. за доллар, я планирую продолжить наращивать свою долларовую и юаневую кубышку. Основная часть долларов идет на зарубежные счета и в замещающие облигации. Юани частично пока просто лежат на счете и частично распределены в облигации в этой валюте, которые мы недавно разбирали.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Акрон: дивидендные слухи разгоняют акции

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Редомициляция Тинькофф, разморозка активов и другие новости прошедшей недели

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 На прошлой неделе Тинькофф банк попал под санкции со стороны ЕС. На данный момент материнская компания TCS Group #TCSG, которая владеет активами в РФ (Тинькофф банк, брокер, страхование), зарегистрирована на Кипре. По заявлениям менеджмента, они рассматривают вариант редомициляции (смены юрисдикции) с Кипра. В какую именно страну будут переезжать пока неизвестно, но сам факт уже позитивен. Появился шанс, что мы можем в перспективе увидеть акции компании на Мосбирже вместо депозитарных расписок, как сейчас. Это увеличит интерес к активу со стороны частных инвесторов.

📌 В рамках 10 пакета санкций ЕС крайний срок разблокировки активов в Euroclear (Бельгия) и Clearstream (Люксембург) был сдвинут на 24 июля 2023 года. Ранее крайним сроком было 7 января 2023 года, но с учетом огромного количества заявок, как от брокеров и депозитариев, так и от честных инвесторов, они просто не справляются, видимо. На данный момент по оценке ЦБ у российских инвесторов заблокировано иностранных ценных бумаг на 320 млрд руб., а суммарные активы под блокировкой составляют примерно 6 трлн руб.

📈 На текущей неделе индекс Мосбиржи #IMOEX показал неплохой рост на 2,9%. Почти все отечественные эмитенты, входящие в его состав, закрылись в зеленой зоне, кроме некоторых ГДР.

📈 Лучше остальных себя чувствовали Татнефть #TATN, НЛМК #NLMK и Мосбиржа #MOEX, продемонстрировав рост на 7,1%, 6,9% и 6,8% соответственно. Внезапно и без новостей начал расти Газпром #GAZP, прибавив за неделю 5,2%. Возможно, это связано с ребалансировкой фондов, которые докупали просевшие активы и вытащили многие бумаги "наверх" из-за низкой ликвидности.

📈 По Фосагро #PHOR вышел неплохой отчет по итогам 2022 года. Там не обошлось без положительных курсовых разниц, которые увеличили прибыль, но влияние не столь существенное. Главным драйвером для акций стали объявленные дивиденды за 4 кв. в размере 465 руб. на акцию или около 6,6% ДД. Более детально результаты разберем чуть позже.

🥚 Ожидаемо слабый отчет вышел у МТС #MTSS, но сейчас инвесторов больше волнуют не цифры, а факт утверждения новой дивидендной политики. Но по ней, к сожалению, так информации и не появилось. Динамика результатов компании оказалась ниже инфляции, более подробно разберем на следующей неделе. МТС в прошлом году планировала поднять тарифы, но ФАС быстро вмешалась в этот процесс. На данный момент ситуация не урегулирована, компания подала иск против ФАС, но в наших условиях, скорее всего, дело кончится не в пользу компании, посмотрим.

🧰 Несмотря на все события вокруг СВО, новые санкции, отсутствие отчетов по ряду компаний, новые налоги и "разовые благотворительные " взносы, рынок продолжает медленно подрастать. Инвесторы верят в то, что рано или поздно негатив пройдет и рынку откроется дорога к ближайшей цели в 2500 пунктов по индексу. Я тоже придерживаюсь такой точки зрения и продолжаю докупать некоторые активы, альтернатив все равно нет.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

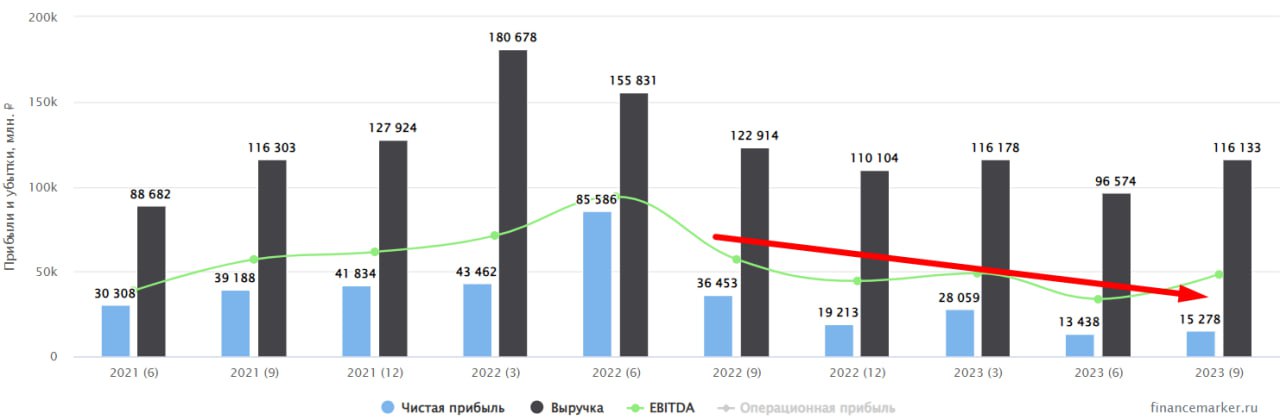

🧪🌾 Фосагро установила новый рекорд

🏆 Компания выпустила ударный операционный и финансовый отчеты по итогам 2022 года. Но все ли так радужно будет в 2023 году? Попробуем сегодня разобраться.

📈 За 2022 год бизнесу удалось произвести более 11,1 млн т. удобрений и прочей химической продукции, что на 4,6% больше результатов 2021 года. Объемы реализации также превысили 11 млн т., что выше позапрошлогоднего результата на 6,4%. Картина в операционных результатах достаточно уверенная, несмотря на кризис и санкции против РФ.

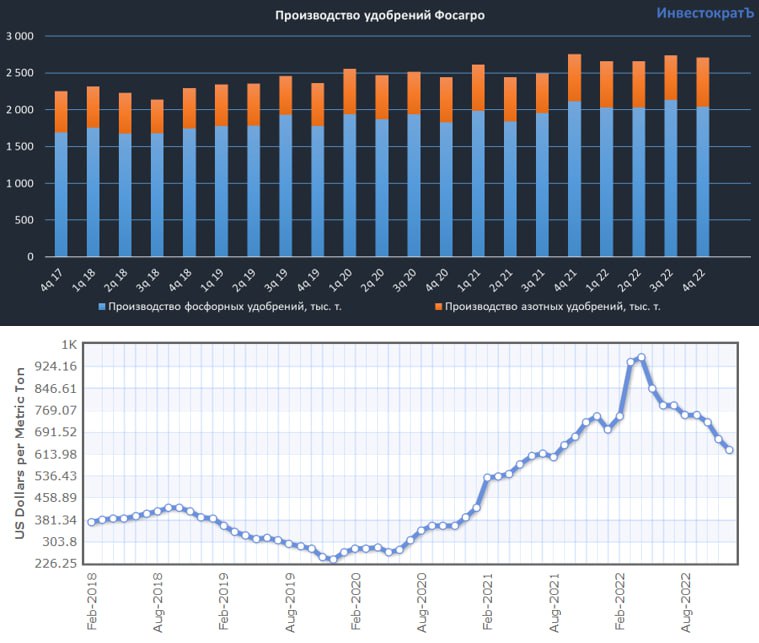

🦠 Из-за разрыва цепочек поставок после пандемии 2020 года, а также на фоне энергетического кризиса в ЕС и Китае, цены на все виды удобрений сильно выросли, что видно по графику (скрин). Это позволило многим российским компаниям, которые работали над издержками, показать рекордные финансовые результаты.

📈 Выручка Фосагро за 2022 год выросла на 35,4% г/г до 569,5 млрд руб. EBITDA прибавила 39% г/г до 266,9 млрд руб. Чистая прибыль (без учета курсовых разниц) увеличилась на 39,7% г/г. Сектор отечественных удобрений бесспорно стал бенефициаром проблем у конкурентов, как на Западе, так и на Востоке из-за их возросших расходов на электроэнергию и сырье.

✅ Даже несмотря на снижение курса доллара в прошлом году, результаты оказались рекордными. Как мы выше выяснили, главными драйверами такого роста стала позитивная динамика цен на удобрения и увеличение объема продаж г/г.

💰 Дивиденды по итогам года также стали рекордными. За 4 квартал менеджмент рекомендовал выплатить 465 рублей на акцию, что к текущей цене дает примерно 6,6% ДД. За весь 2022 год выплата составила 1563 руб. или около 23% от текущей капитализации. Но не стоит впадать в эйфорию раньше времени, давайте теперь считать...

💵 Свободный денежный поток за год составил 141 млрд руб. (с учетом денежных средств зарубежных дочек, где был утрачен контроль). А теперь прикинем, сколько потратили на дивиденды: 129500000 (кол-во акций) * 1563 = 202,4 млрд руб. Из-за этого пришлось нарастить долговую нагрузку, чистый долг вырос до 180,3 млрд руб. со 153,8 млрд руб. годом ранее.

❗️Таким образом, за год компания выплатила больше, чем заработала реальных денег и больше, чем было чистой прибыли. Другими словами, начали проедать то, что еще не заработали фактически. Также выплата высоких дивидендов может повлечь негативные последствия в виде роста налогов в текущем году. Пока одни делают себе щедрые выплаты, бюджет концы с концами свести не может. В этом лично я вижу определенный риск. Металлурги тоже выплатили рекордные дивиденды в 2021 году и новые пошлины не заставили себя ждать.

🧰 На мой личный взгляд, мы не закроем текущий дивидендный гэп в этом году, если выплата состоится. Цены на удобрения начали снижение, государство ищет новые источники пополнения бюджета, энергетический кризис постепенно уходит и цены на газ и электроэнергию снижаются, конкуренты постепенно начнут восстанавливать производство. Долгосрочно идея безусловно интересная, но не по текущим ценам.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏆 Компания выпустила ударный операционный и финансовый отчеты по итогам 2022 года. Но все ли так радужно будет в 2023 году? Попробуем сегодня разобраться.

📈 За 2022 год бизнесу удалось произвести более 11,1 млн т. удобрений и прочей химической продукции, что на 4,6% больше результатов 2021 года. Объемы реализации также превысили 11 млн т., что выше позапрошлогоднего результата на 6,4%. Картина в операционных результатах достаточно уверенная, несмотря на кризис и санкции против РФ.

🦠 Из-за разрыва цепочек поставок после пандемии 2020 года, а также на фоне энергетического кризиса в ЕС и Китае, цены на все виды удобрений сильно выросли, что видно по графику (скрин). Это позволило многим российским компаниям, которые работали над издержками, показать рекордные финансовые результаты.

📈 Выручка Фосагро за 2022 год выросла на 35,4% г/г до 569,5 млрд руб. EBITDA прибавила 39% г/г до 266,9 млрд руб. Чистая прибыль (без учета курсовых разниц) увеличилась на 39,7% г/г. Сектор отечественных удобрений бесспорно стал бенефициаром проблем у конкурентов, как на Западе, так и на Востоке из-за их возросших расходов на электроэнергию и сырье.

✅ Даже несмотря на снижение курса доллара в прошлом году, результаты оказались рекордными. Как мы выше выяснили, главными драйверами такого роста стала позитивная динамика цен на удобрения и увеличение объема продаж г/г.

💰 Дивиденды по итогам года также стали рекордными. За 4 квартал менеджмент рекомендовал выплатить 465 рублей на акцию, что к текущей цене дает примерно 6,6% ДД. За весь 2022 год выплата составила 1563 руб. или около 23% от текущей капитализации. Но не стоит впадать в эйфорию раньше времени, давайте теперь считать...

💵 Свободный денежный поток за год составил 141 млрд руб. (с учетом денежных средств зарубежных дочек, где был утрачен контроль). А теперь прикинем, сколько потратили на дивиденды: 129500000 (кол-во акций) * 1563 = 202,4 млрд руб. Из-за этого пришлось нарастить долговую нагрузку, чистый долг вырос до 180,3 млрд руб. со 153,8 млрд руб. годом ранее.

❗️Таким образом, за год компания выплатила больше, чем заработала реальных денег и больше, чем было чистой прибыли. Другими словами, начали проедать то, что еще не заработали фактически. Также выплата высоких дивидендов может повлечь негативные последствия в виде роста налогов в текущем году. Пока одни делают себе щедрые выплаты, бюджет концы с концами свести не может. В этом лично я вижу определенный риск. Металлурги тоже выплатили рекордные дивиденды в 2021 году и новые пошлины не заставили себя ждать.

🧰 На мой личный взгляд, мы не закроем текущий дивидендный гэп в этом году, если выплата состоится. Цены на удобрения начали снижение, государство ищет новые источники пополнения бюджета, энергетический кризис постепенно уходит и цены на газ и электроэнергию снижаются, конкуренты постепенно начнут восстанавливать производство. Долгосрочно идея безусловно интересная, но не по текущим ценам.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌱 Фосагро. Обзор результатов и перспектив

Компания за 1 квартал текущего объявила дивиденды в размере 264 руб., что дает примерно 3,5% див. доходности. Но все ли так хорошо у бизнеса и в секторе в целом? Попробуем сегодня разобраться.

📉 Цены на основную продукцию (фосфорные удобрения) с начала текущего года упали на 25%, если же смотреть динамику год к году, то там картина еще хуже, падение составляет 38%. Цены на азотные удобрения упали более, чем в 2 раза год к году. Главной причиной является падение цен на газ и снижение спроса на ключевых рынках сбыта, в связи с окончанием весеннего сезона. Параллельно низкоэффективные производители постепенно возвращаются на рынок и увеличивают тем самым предложение.

📈 Прирост объемов продаж в 1 квартале составил всего 1,5% г/г, что не покрывает даже частичного снижения цен. И пока менеджмент без особого оптимизма смотрит на следующие пару кварталов, судя по их комментариям.

📉 Снижение цен на удобрения ударило по выручке, которая сократилась на (35,7%) г/г до 116,2 млрд руб. Скорректированная EBITDA за тот же период упала на (43,7%) г/г до 49 млрд руб., аналогичную динамику мы видим и по чистой прибыли, что ожидаемо, там падение на (42,8% г/г) до 33,9 млрд руб.