Татнефть

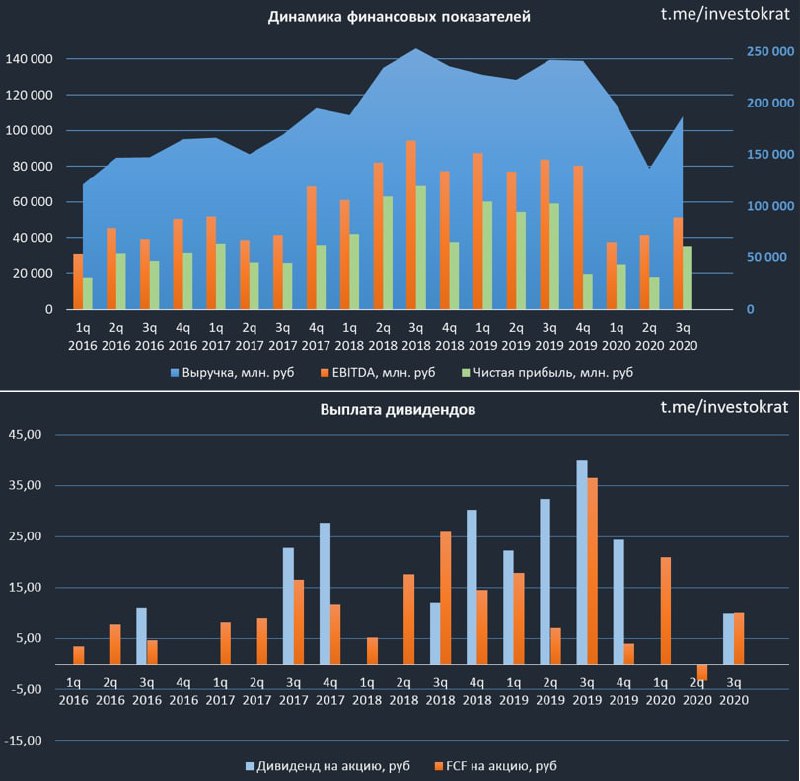

Вышел отчет компании за 3 квартал.

Выручка снизилась на (22% г/г) до 187,4 млрд. руб.

EBITDA снизилась на (39% г/г) до 51,2 млрд. руб.

Чистая прибыль снизилась на (40% г/г) до 35,4 млрд. руб.

По сравнению с прошлым годом результаты ожидаемо хуже, но лучше, чем во 2 квартале текущего года, благодаря восстановлению цен на нефть, росту объемов продаж. С ростом добычи и цен на нефть, начал расти и НДПИ, который составил 41 млрд. руб в 3 квартале, что почти в 2 раза больше, чем во 2 квартале.

Доля нефтепродуктов и нефтехимии превысили 50% от выручки, что позитивно сказывается на рентабельности бизнеса. Добыча нефти в 3 квартале продолжила расти, а вот переработка немного сократилась, но по прогнозам компании в следующем году ситуация изменится. Ожидаемый объем добычи нефти в 2021 году составляет 26 454 тыс.т., что на 1,7% больше, чем в 2020 году. Выход нефтепродуктов составит 12 247 тыс.т., что на 7,3% больше, чем в текущем году.

С 2021 года компания немного ухудшит свою маржинальность в связи с отменой льгот на сверхвязкую нефть (Ашальчинское месторождение) и на старые месторождения (Ромашкинское). Более подробно говорили про это в разборе компании. Частично это скомпенсирует государство, но это все равно не покроет выбытие льгот по НДПИ.

Долговая нагрузка компании остается в норме, несмотря на все проблемы в текущем году.

ND/EBITDA = 0,06

Татнефть славилась своими высокими дивидендами, отправляя на них весь свободный денежный поток, но в текущем году денег заработали меньше, соответственно, на щедрые дивы рассчитывать не стоит. По итогам 2 квартала выплатили почти 10 рублей на акцию, по итогам года могут выплатить еще примерно столько же. Формально компания обещает платить 50% от ЧП по МСФО или РСБУ, если взять ЧП за последние 12 месяцев, то мы получим около 40 рублей на акцию, или около 20 рублей на дивиденды за год соответственно, все будет зависеть от результатов 4 квартала.

Я не держу акции данной компании, предпочитаю Лукойл и ГПнефть, хотя ничего не имею против Татнефти. Менеджмент хороший, в собственниках Татарстан, заинтересованный в дивах, понятная див. политика, рост доли переработки, что в долгосрочной перспективе позволит увеличить денежные потоки.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#TATN #TATNp

Вышел отчет компании за 3 квартал.

Выручка снизилась на (22% г/г) до 187,4 млрд. руб.

EBITDA снизилась на (39% г/г) до 51,2 млрд. руб.

Чистая прибыль снизилась на (40% г/г) до 35,4 млрд. руб.

По сравнению с прошлым годом результаты ожидаемо хуже, но лучше, чем во 2 квартале текущего года, благодаря восстановлению цен на нефть, росту объемов продаж. С ростом добычи и цен на нефть, начал расти и НДПИ, который составил 41 млрд. руб в 3 квартале, что почти в 2 раза больше, чем во 2 квартале.

Доля нефтепродуктов и нефтехимии превысили 50% от выручки, что позитивно сказывается на рентабельности бизнеса. Добыча нефти в 3 квартале продолжила расти, а вот переработка немного сократилась, но по прогнозам компании в следующем году ситуация изменится. Ожидаемый объем добычи нефти в 2021 году составляет 26 454 тыс.т., что на 1,7% больше, чем в 2020 году. Выход нефтепродуктов составит 12 247 тыс.т., что на 7,3% больше, чем в текущем году.

С 2021 года компания немного ухудшит свою маржинальность в связи с отменой льгот на сверхвязкую нефть (Ашальчинское месторождение) и на старые месторождения (Ромашкинское). Более подробно говорили про это в разборе компании. Частично это скомпенсирует государство, но это все равно не покроет выбытие льгот по НДПИ.

Долговая нагрузка компании остается в норме, несмотря на все проблемы в текущем году.

ND/EBITDA = 0,06

Татнефть славилась своими высокими дивидендами, отправляя на них весь свободный денежный поток, но в текущем году денег заработали меньше, соответственно, на щедрые дивы рассчитывать не стоит. По итогам 2 квартала выплатили почти 10 рублей на акцию, по итогам года могут выплатить еще примерно столько же. Формально компания обещает платить 50% от ЧП по МСФО или РСБУ, если взять ЧП за последние 12 месяцев, то мы получим около 40 рублей на акцию, или около 20 рублей на дивиденды за год соответственно, все будет зависеть от результатов 4 квартала.

Я не держу акции данной компании, предпочитаю Лукойл и ГПнефть, хотя ничего не имею против Татнефти. Менеджмент хороший, в собственниках Татарстан, заинтересованный в дивах, понятная див. политика, рост доли переработки, что в долгосрочной перспективе позволит увеличить денежные потоки.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#TATN #TATNp

{kind=link}

Татнефть (TATN, TATNp)

Является пятой по объемам добычи нефти в России с ежегодной добычей порядка 30 млн.т.

Структура выручка компании:

✔️ 50% - сегмент разведки и добычи;

✔️ 40% - сегмент переработки и реализации;

✔️ 10% - сегмент нефтехимии и банковская деятельность.

Капитализация - 1,15 трлн. руб.

Мультипликаторы:

P/E = 11,7 (средняя за 5 лет- 8,16).

EV/EBITDA = 5,47 (среднее за 5 лет - 5,16).

ND/EBITDA = 0,06

Из-за снижения финансовых показателей в 2020 году мультипликаторы чуть выше среднего, но рынок пока закладывает оптимистичный сценарий развития событий. Для полной картины дождемся годового отчета компании за 2020 год. В 4 квартале компания может показать хорошие результаты, благодаря росту цен на нефть, которые доходили в 4 кв. до 50$ за баррель.

Добыча нефти из-за сделки ОПЕК+ сократилась по итогам 2020 года на (14,6% г/г) до 26 млн.т. Менеджмент не ждет в ближайшее время серьезного восстановления этого показателя. Основной упор и инвестиции будут направлены на сегмент переработки нефти.

Дивидендная политика:

«Целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.»

Давайте оценим 2 сценария того, какие дивиденды мы можем ожидать по итогу 2020 года при текущей цене акции.

Сценарий первый - минимальный дивиденд согласно див. политике:

прибыль на акцию за 12 месяцев составила 45 руб. На дивиденды по итогам года могут выплатить 22,5 руб или 4,9% годовых, из которых почти 10 рублей уже выплатили.

Второй сценарий - компания заплатит весь свободный денежный поток, как это делала за прошлые годы. FCF за последние 12 месяцев составил около 70 млрд. руб. Хотя, по итогам 4 кв. 2020 мы можем увидеть лучшие результаты, чем по итогам 4 кв. 2019 года, благодаря высоким ценам на нефть и слабому рублю.

Во втором сценарии можно ожидать суммарно около 30 рублей на акцию дивидендов или около 6,5% див. доходности.

Пока второй сценарий кажется наиболее вероятным, учитывая, что долговая нагрузка у компании достаточно низкая и не требует значительных расходов на обслуживание долга и его погашение.

Теперь о том что ждет компанию в 2021 году.

По сообщениям руководства, планы на добычу нефти у группы Татнефть в 2021г. – 26,5 млн.тонн. Капзатраты в 2021г. могут составить 100 млр.руб что немного больше чем за предыдущие периоды, в среднем они составляли 95 млр.руб. Основные статьи расходов по CAPEX это модернизация завода «Танеко» и геологоразведка. В планах по модернизации завода довести глубину переработки нефти до 99%, а выход светлых нефтепродуктов до 89%.

Также с этого года увеличится налоговая нагрузка на компанию. Отмена налоговых льгот с 1 января 2021г. по НДПИ для выработанных месторождений с переходом на НДД (налог на добавленный доход), которая лишит компанию 8 млр.руб. Отмена льготы по НДПИ при добыче СВН, которая отнимет еще 36 млр.руб.

Годом ранее компания в виде налоговых льгот суммарно получила 89 млрд. руб. Как говорится «почувствуйте разницу»!

По заявлениям менеджмента, возвращение капитализации к докризисному уровню они ожидают через 3-4 года.

Дивидендная доходность в ближайшие годы скорее всего останется в районе 6-7%, что уже не так интересно. Главным драйвером в перспективе может стать нефтепереработка и нефтехимия, серьезного роста добычи не предвидится. Остается надеяться на цены на нефть не ниже $50 за барр. в ближайшее время.

Лично я предпочитаю более крупные нефтяные компании, как Лукойл, ГПнефть, Роснефть, Chevron и RDS, которые и держу в портфеле. Татнефть безусловно интересная компания для доходных инвесторов, но не по текущим ценам, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TATN #TATNP

Является пятой по объемам добычи нефти в России с ежегодной добычей порядка 30 млн.т.

Структура выручка компании:

✔️ 50% - сегмент разведки и добычи;

✔️ 40% - сегмент переработки и реализации;

✔️ 10% - сегмент нефтехимии и банковская деятельность.

Капитализация - 1,15 трлн. руб.

Мультипликаторы:

P/E = 11,7 (средняя за 5 лет- 8,16).

EV/EBITDA = 5,47 (среднее за 5 лет - 5,16).

ND/EBITDA = 0,06

Из-за снижения финансовых показателей в 2020 году мультипликаторы чуть выше среднего, но рынок пока закладывает оптимистичный сценарий развития событий. Для полной картины дождемся годового отчета компании за 2020 год. В 4 квартале компания может показать хорошие результаты, благодаря росту цен на нефть, которые доходили в 4 кв. до 50$ за баррель.

Добыча нефти из-за сделки ОПЕК+ сократилась по итогам 2020 года на (14,6% г/г) до 26 млн.т. Менеджмент не ждет в ближайшее время серьезного восстановления этого показателя. Основной упор и инвестиции будут направлены на сегмент переработки нефти.

Дивидендная политика:

«Целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.»

Давайте оценим 2 сценария того, какие дивиденды мы можем ожидать по итогу 2020 года при текущей цене акции.

Сценарий первый - минимальный дивиденд согласно див. политике:

прибыль на акцию за 12 месяцев составила 45 руб. На дивиденды по итогам года могут выплатить 22,5 руб или 4,9% годовых, из которых почти 10 рублей уже выплатили.

Второй сценарий - компания заплатит весь свободный денежный поток, как это делала за прошлые годы. FCF за последние 12 месяцев составил около 70 млрд. руб. Хотя, по итогам 4 кв. 2020 мы можем увидеть лучшие результаты, чем по итогам 4 кв. 2019 года, благодаря высоким ценам на нефть и слабому рублю.

Во втором сценарии можно ожидать суммарно около 30 рублей на акцию дивидендов или около 6,5% див. доходности.

Пока второй сценарий кажется наиболее вероятным, учитывая, что долговая нагрузка у компании достаточно низкая и не требует значительных расходов на обслуживание долга и его погашение.

Теперь о том что ждет компанию в 2021 году.

По сообщениям руководства, планы на добычу нефти у группы Татнефть в 2021г. – 26,5 млн.тонн. Капзатраты в 2021г. могут составить 100 млр.руб что немного больше чем за предыдущие периоды, в среднем они составляли 95 млр.руб. Основные статьи расходов по CAPEX это модернизация завода «Танеко» и геологоразведка. В планах по модернизации завода довести глубину переработки нефти до 99%, а выход светлых нефтепродуктов до 89%.

Также с этого года увеличится налоговая нагрузка на компанию. Отмена налоговых льгот с 1 января 2021г. по НДПИ для выработанных месторождений с переходом на НДД (налог на добавленный доход), которая лишит компанию 8 млр.руб. Отмена льготы по НДПИ при добыче СВН, которая отнимет еще 36 млр.руб.

Годом ранее компания в виде налоговых льгот суммарно получила 89 млрд. руб. Как говорится «почувствуйте разницу»!

По заявлениям менеджмента, возвращение капитализации к докризисному уровню они ожидают через 3-4 года.

Дивидендная доходность в ближайшие годы скорее всего останется в районе 6-7%, что уже не так интересно. Главным драйвером в перспективе может стать нефтепереработка и нефтехимия, серьезного роста добычи не предвидится. Остается надеяться на цены на нефть не ниже $50 за барр. в ближайшее время.

Лично я предпочитаю более крупные нефтяные компании, как Лукойл, ГПнефть, Роснефть, Chevron и RDS, которые и держу в портфеле. Татнефть безусловно интересная компания для доходных инвесторов, но не по текущим ценам, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TATN #TATNP

{kind=link}

Итоги недели 28.08.21

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Взгляд на компании нефтяного сектора

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎞 Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

В воскресенье сделал запись большого вебинара для клуба, прикладываю нарезку интересных моментов.

В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем ситуацию в нефтегазовом секторе и какие компании там интересны. В конце расскажу про свои результаты и полученные дивиденды по итогам текущего года.

🎞 https://youtu.be/3ztfhjHyXVQ

Таймкоды:

00:00 - Дисклеймер

02:00 - Инструменты инвестирования в золото

11:07 - Нефтяной сектор

12:07 - Лукойл #LKOH

19:38 - Роснефть #ROSN

23:53 - Газпром нефть #SIBN

25:15 - Татнефть #TATN #TATNP

29:07 - Дивидендная стратегия инвестирования

#золото #нефть #вебинар

YouTube

Стоит ли инвестировать в золото | Обзор ситуации в нефтяном секторе | Дивидендная стратегия

Телеграм - https://t.me/joinchat/FwyJZIHTKis2YzMy

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

В воскресенье сделал запись большого вебинара для закрытого клуба, прикладываю нарезку интересных моментов. В видео поговорим про золото и текущие инструменты, через которые можно купить этот актив. Разберем…

🔥 Налог на нефть, сальдирование убытков и другие новости прошедшей недели

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 Индекс Мосбиржи #IMOEX за неделю теряет 1,5%. Это связано с негативной динамикой котировок всех российских нефтедобытчиков, которые занимают существенную долю в индексе. Худшие результаты у Газпрома #GAZP и Татнефти #TATN (-3,4%). Акции Лукойла #LKOH падают на 3,2%, Роснефти на 2,75%, Татнефть преф #TATNP на 1,9%.

🛢Такая динамика была на фоне роста цены марки Юралс за этот же период на 1%. Рынок негативно воспринял новость о том, что цену URALS могут привязать к сортам Brent или Dubai для расчета налогов. Учитывая то, что сейчас данный сорт торгуется с существенным дисконтом (около 30 USD) к эталонному BRENT, получается, что налоги будут считать с цен, превышающих рыночные. Это увеличит налоговую нагрузку на нефтяной сектор.

⛽️ Данная ситуация связана с тем, что сорт URALS в структуре добычи наших компаний составляет 2/3 от всей добываемой нефти. Оставшаяся часть приходится на другие сорта, которые имеют гораздо более низкий дисконт, например сибирская марка ESPO. Данный сорт транспортируется по трубопроводу Восточная Сибирь — Тихий океан (ВСТО) и поставляется преимущественно в страны Азии и на Запад США. Марку ESPO добывает в основном Роснефть.

📈 На фоне близкого окончания цикла роста ставок в США часть активов начинает перетекать в золото. За последний месяц цена на желтый металл выросла более, чем на 7%, за прошедшую неделю прибавила еще 0,3%. Это позволяет отечественным золотодобытчикам чувствовать себя лучше рынка. Так котировки Полюса #PLZL за неделю выросли на 1,3%, а Полиметалла #POLY на 1,6%.

📊 Валюта за неделю демонстрирует разнонаправленные движения, доллар к рублю #USDRUB вырос на 3,4%, а евро #EURRUB и юань #CNYRUB снизились на 0,88% и 1,13% соответственно.

💸 В 2022 году у меня число брокеров выросло до 7, в основном из-за переезда части иностранных активов. Сейчас активно занялся сбором бумаг для сальдирования убытков. В прошлые годы это лично мне было не актуально из-за отсутствия таковых, а вот 2022 год внес свои корректировки.

🧰 Во-первых, небольшую часть средств (0,5% портфеля) потерял на #FXRB, благо основную часть консервативных инструментов держал в облигациях. Но на этот убыток можно будет снизить налогооблагаемую базу будущих лет и заплатить по факту меньше налогов (подробнее разбирали здесь). Также намеренно продавал некоторые активы в убыток, чтобы официально снизить налогооблагаемую базу. Во-вторых, на одном из брокеров напротив получилась очень большая прибыль из-за курсовых разниц, я продавал иностранные акции в феврале, когда курс доллара резко вырос. Сейчас отличный момент сальдировать эту прибыль и убытки между всеми брокерами, чтобы по факту заплатить меньше налогов. Сэкономленный рубль = заработанный рубль.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛽️ Татнефть: дивиденды без ущерба развитию

🛢Для российского нефтегазового сектора "правила игры" постепенно обретают очертания. Внешние санкции, связанные с эмбарго и потолком цен, введены, а новых пока не предвидится (их уже банально будет трудно придумать без серьезного ущерба для самих инициаторов).

💰Масштабы дополнительных налоговых изъятий со стороны государства также стали ясны (что, впрочем, не исключает новых неприятных сюрпризов). Процесс переориентации на новые рынки сбыта также не носит аврального характера, а идет планомерно.

📊 Однако, в потоке геополитических событий не нужно забывать, что каждая отдельно взятая нефтегазовая компания зависит не только от макроэкономических факторов, но также имеет индивидуальные сильные стороны и риски, которые по мере стабилизации ситуации постепенно будут приобретать все большую значимость.

В качестве примера сегодня разберем Татнефть, не самую крупную по глобальным меркам нефтяную компанию, но представляющую интерес для частных инвесторов.

👍 Сильные стороны

📌 По итогам прошедшего года (МСФО) операционная прибыль Татнефти выросла на 61,9% г/г на фоне роста выручки на 18,4% г/г. Чистая прибыль (база для дивидендных выплат) увеличилась на 43,2% г/г. Рост операционной рентабельности, а также сбалансированная дивидендная политика (50% от большей из ЧП по МСФО или РСБУ) позволяют компании развиваться без роста закредитованности и одновременно выплачивать дивиденды.

💰 Исходя из выплат в 50% ЧП, по итогам 4 квартала акционерам могут распределить около 21,6 рублей на акцию, что по текущим ценам дает примерно 5,4% ДД. Доходность же потенциальной суммарной годовой выплаты (61,3 рубля) к текущей цене составит более 15%, что очень неплохо по меркам сектора.

📌 Следствием предыдущего пункта становится отрицательный чистый долг. Татнефть инвестирует в развитие глубины нефтепереработки и в нефтехимию за счет собственных средств. При этом акции стоят достаточно дешево (P/E = 3), что позволяет получать высокую дивидендную доходность.

❌ Риски

📌 Главные риски для бизнеса связаны с рынками сбыта. По итогам 2021 года 89% экспортных поставок сырой нефти приходилось на недружественные страны, такие как: Польша, Словакия, Германия и др. через нефтепровод "Дружба", который в моменте, избежал санкций, однако навес в виде потенциального рычага давления остался. Думаю не нужно напоминать о том, что случилось с Северными потоками Газпрома.

Общая доля экспортной выручки в структуре продаж сырой нефти составила 63,2% по итогам 2022 года. Это достаточно много, однако полный актуальный список покупателей компания не раскрывает по понятным причинам.

📌 По нефтепродуктам покупателей также не раскрывают, однако ситуация здесь не такая уязвимая, как в сырой нефти, 59,5% дохода идет от внутреннего рынка.

📌 В 2022 году, несмотря на рост НДПИ, налоговые расходы Татнефти (без учета налога на прибыль) сократились с 497,9 до 464,8 млрд рублей, благодаря демпферу, который работает в формате компенсации от государства за продажи нефтепродуктов на внутреннем рынке в периоды, когда компаниям выгоднее направлять эти объемы на экспорт. Если мировые цены на нефть снизятся или же экспорт по тем или иным причинам усложнится, этот фактор может сыграть в обратную сторону. Учитывая высокую долю продаж нефтепродуктов Татнефти на внутреннем рынке, это может негативно повлиять на итоговую прибыль.

🧐 Акции компании в моменте смотрятся дешевой дивидендной фишкой, которая при этом не обременена долгами и даже имеет потенциал для развития за счет покупки новых бизнесов (недавно компания купила шинный завод, принадлежавший в прошлом Nokian Tyres), долей в СП и модернизации текущих мощностей. Однако причина дешевизны кроется в высокой зависимости компании от налоговых маневров и европейских покупателей. Если один из данных рисков реализуется, акции могут подешеветь еще сильнее, не смотря на высокую дивидендную доходность в моменте.

#TATN #TATNP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛢Для российского нефтегазового сектора "правила игры" постепенно обретают очертания. Внешние санкции, связанные с эмбарго и потолком цен, введены, а новых пока не предвидится (их уже банально будет трудно придумать без серьезного ущерба для самих инициаторов).

💰Масштабы дополнительных налоговых изъятий со стороны государства также стали ясны (что, впрочем, не исключает новых неприятных сюрпризов). Процесс переориентации на новые рынки сбыта также не носит аврального характера, а идет планомерно.

📊 Однако, в потоке геополитических событий не нужно забывать, что каждая отдельно взятая нефтегазовая компания зависит не только от макроэкономических факторов, но также имеет индивидуальные сильные стороны и риски, которые по мере стабилизации ситуации постепенно будут приобретать все большую значимость.

В качестве примера сегодня разберем Татнефть, не самую крупную по глобальным меркам нефтяную компанию, но представляющую интерес для частных инвесторов.

👍 Сильные стороны

📌 По итогам прошедшего года (МСФО) операционная прибыль Татнефти выросла на 61,9% г/г на фоне роста выручки на 18,4% г/г. Чистая прибыль (база для дивидендных выплат) увеличилась на 43,2% г/г. Рост операционной рентабельности, а также сбалансированная дивидендная политика (50% от большей из ЧП по МСФО или РСБУ) позволяют компании развиваться без роста закредитованности и одновременно выплачивать дивиденды.

💰 Исходя из выплат в 50% ЧП, по итогам 4 квартала акционерам могут распределить около 21,6 рублей на акцию, что по текущим ценам дает примерно 5,4% ДД. Доходность же потенциальной суммарной годовой выплаты (61,3 рубля) к текущей цене составит более 15%, что очень неплохо по меркам сектора.

📌 Следствием предыдущего пункта становится отрицательный чистый долг. Татнефть инвестирует в развитие глубины нефтепереработки и в нефтехимию за счет собственных средств. При этом акции стоят достаточно дешево (P/E = 3), что позволяет получать высокую дивидендную доходность.

❌ Риски

📌 Главные риски для бизнеса связаны с рынками сбыта. По итогам 2021 года 89% экспортных поставок сырой нефти приходилось на недружественные страны, такие как: Польша, Словакия, Германия и др. через нефтепровод "Дружба", который в моменте, избежал санкций, однако навес в виде потенциального рычага давления остался. Думаю не нужно напоминать о том, что случилось с Северными потоками Газпрома.

Общая доля экспортной выручки в структуре продаж сырой нефти составила 63,2% по итогам 2022 года. Это достаточно много, однако полный актуальный список покупателей компания не раскрывает по понятным причинам.

📌 По нефтепродуктам покупателей также не раскрывают, однако ситуация здесь не такая уязвимая, как в сырой нефти, 59,5% дохода идет от внутреннего рынка.

📌 В 2022 году, несмотря на рост НДПИ, налоговые расходы Татнефти (без учета налога на прибыль) сократились с 497,9 до 464,8 млрд рублей, благодаря демпферу, который работает в формате компенсации от государства за продажи нефтепродуктов на внутреннем рынке в периоды, когда компаниям выгоднее направлять эти объемы на экспорт. Если мировые цены на нефть снизятся или же экспорт по тем или иным причинам усложнится, этот фактор может сыграть в обратную сторону. Учитывая высокую долю продаж нефтепродуктов Татнефти на внутреннем рынке, это может негативно повлиять на итоговую прибыль.

🧐 Акции компании в моменте смотрятся дешевой дивидендной фишкой, которая при этом не обременена долгами и даже имеет потенциал для развития за счет покупки новых бизнесов (недавно компания купила шинный завод, принадлежавший в прошлом Nokian Tyres), долей в СП и модернизации текущих мощностей. Однако причина дешевизны кроется в высокой зависимости компании от налоговых маневров и европейских покупателей. Если один из данных рисков реализуется, акции могут подешеветь еще сильнее, не смотря на высокую дивидендную доходность в моменте.

#TATN #TATNP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Ставка ЦБ, дивиденды компаний и другие новости прошедшей недели

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💼 Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

YouTube

Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли идея в акциях МГТС? Посмотрим, что стало с кубышкой Сургутнефтегаза и что делать с акциями Татнефти.

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/joinchat…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.me/joinchat…

Forwarded from ИнвестократЪ PREMIUM

📝 Основные тезисы с конференции Смартлаб. Часть 2.

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продолжаем разбирать новости от эмитентов и консенсус мнений коллег с конференции, с кем удалось пообщаться.

АФК Система #AFKS - В этом году может сократить долговую нагрузку до 200 млрд руб. с текущих 250 млрд руб. Это в моменте позитивно отразится на котировках, но суммарный долг корпоративного центра по-прежнему высоковат. В текущем году вряд ли мы увидим IPO дочек (Биннофарм, Степь, Медси). По Биннофарму была позитивная рыночная конъюнктура в 2020 году, сейчас уже не получится вывести бизнес по хорошей цене.

Компания может еще вырасти, если не усугубится геополитическая обстановка и если ключевая ставка не станет двузначной. В таком случае долг обслуживать будет тяжело и для выживания, возможно, придется продавать некоторые активы со скидкой. Потенциал роста может быть Х2 от текущих цен, если все пойдет по позитивному сценарию.

Эталон #ETLN - продолжает делать шаги по проведению редомициляции, но процесс пока идет со скрипом, как и у других эмитентов, зарегистрированных вне РФ. Учитывая, что ключевым акционером является АФК Система, в случае появления возможности выплаты дивидендов, они могут быть весьма интересные, с учетом невыплат за предыдущие годы.

В ближайшие пару лет у многих застройщиков вводятся в эксплуатацию крупные проекты, что позволит высвободить существенную часть средств с эскроу-счетов. Это позитивно и позволит снизить долговую нагрузку частично, а частично инвестировать в строительство новых ЖК.

Самолет #SMLT - одна из самых интересный идей в секторе девелопмента. Главный акцент менеджмент делает на развитии цифровой экосистемы, что может переоценить бизнес по более высоким мультипликаторам. Свой сервис по продаже недвижимости "Самолет плюс" планируют вывести на IPO в 2025 году, как и планировали. Это условный ЦИАН внутри Самолета, который рынок пока не оценивает.

На коррекциях акции эмитента стараюсь подбирать в портфель, думаю, что с таким большим земельным банком компания точно не пропадет. А потенциал развития там еще существенный. Кстати, Самолет единственный из сектора, кто нашел хорошую точку роста и понимает, как ее реализовать.

Сургутнефтегаз (преф) #SNGSP - В 2022 году мейнстрим идеей был Сбер, сейчас все переключились на СНГ-преф, после раскрытия отчетности с сохранившейся кубышкой. Контраргументов против этой идеи пока не встречал, кроме тех, что акцию сейчас не обсуждает только ленивый.

Удалось нарастить позицию в прошлую субботу, пока были открыты внебиржевые торги через Тинькофф. Статус квала здесь полностью себя оправдал. Кстати, окваливайтесь, пока есть возможность, потом могут сильно ужесточить процедуру, уже не раз про это писал.

Магнит #MGNT - идея интересная, но уже не дешевая. Эмитент показал пример всему рынку, как нужно действовать при наличии нерезов в капитале. Думаю, что в том или ином виде такие байбэки будем встречать все чаще. Выкуп собственных акций с дисконтом от 50% и выше к рынку это просто подарок. Если бы были свободные средства у Газпрома, АФК Системы и других, думаю, что они поступили бы также. Но посмотрим, может еще подключатся.

Нефтянка остается интересным и перспективным сектором на текущий и следующий год. Роснефть в 2024 году должна запустить Восток ОИЛ. С флотом (включая теневой) проблем у нас нет, судя по объемам транспортировки, так что есть на чем возить. На фоне сокращения добычи со стороны ОПЕК+ цены могут удержать на уровне 80-90 долларов за баррель. Этот сценарий работает и на случай рецессии в США, которая продолжает набирать обороты. Долгосрочно интересна Роснефть #ROSN, там понятны драйверы для дальнейшего развития, краткосрочно на коррекциях может быть интересна Татнефть #TATNP, я на ней уже прокатился и 30% забрал, но рассматриваю и другие точки входа.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность за проделанную работу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим крупнейшей УК

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

В понедельник провели большую встречу с Софией Кирсановой, где разобрали нефтегазовый сектор, финансовый сектор, цветную металлургию, черную металлургию и многое другое.

В рамках эфира оценили ситуацию с СПБ биржей, затронули тему грядущих IPO и обновили взгляд на Сегежу. Более подробную информацию смотрите в таймкодах.

Как и обещал, делюсь записью встречи:

📌 https://www.youtube.com/live/92pgs3qSk0U?si=pZN2LUevGEGymqUc&t=8

Таймкоды:

00:00 - Знакомство с Гостем

02:00 - На какую доходность ориентироваться частным инвесторам?

03:44 - Какие есть ограничения у портфельных управляющих?

07:00 - Насколько интересно участие в текущих IPO?

08:55 - Мнение по индексу Мосбиржи

14:40 - Ситуация в Новатэке #NVTK

17:15 - Есть ли идея в Газпроме #GAZP и Роснефти #ROSN

20:45 - Идеи в Газпром нефти #SIBN, Лукойле #LKOH и Татнефти #TATN #TATNP

26:30 - Ситуация в Русал #RUAL и EN+ #ENPG

30:10 - Есть ли идея в ГМК Норникеле #GMKN?

32:54 - Идеи в золотодобытчиках (#PLZL, #UGLD, #SELG)

38:40 - Взгляд на сектор черной металлургии

42:10 - Обзор финансового сектора (#SBER, #SBERP, #VTBR, #TCSG, #SPBE)

47:50 - Ответы на вопросы

47:51 - Башнефть #BANEP

49:50 - Транснефть #TRNFP

52:10 - Русагро #AGRO vs Черкизово #GCHE

56:40 - Инарктика #AQUA

59:10 - ТОП-3 идеи и ТОП-3 аутсадерна на рынке РФ на 2024 год

01:02:15 - Сегежа #SGZH

❤️ Благодарю за ваши лайки в поддержку нашего гостя. Если наберем 500 лайков, то сделаем продолжение эфира по оставшимся секторам.

@investokrat

YouTube

🔥 Инвестиционные идеи на 2024 год с Софией Кирсановой - портфельным управляющим | Аведиков Георгий

Провели интересную встречу с Софией Кирсановой - портфельным управляющим крупнейшей российской УК. Разобрали многие компании и общую рыночную ситуацию.

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

#Инвестиции #Аналитика #Фундаментал

********************************************************************…

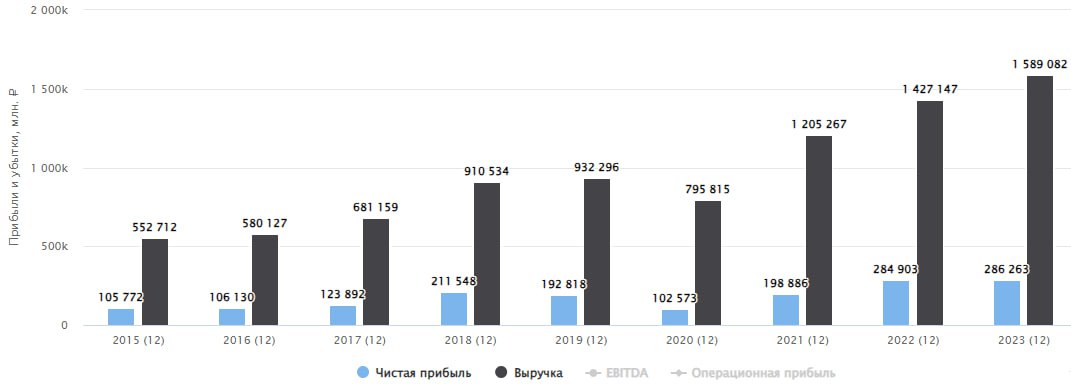

⛽️ Татнефть делает ставку на переработку

Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

📊 Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

❗️Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

❓ Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

🇷🇺💸 В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

❗️Большая часть переработки Татнефти сосредоточена на комплексе "Танеко", территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

💰 Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли - это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд-ли понравится инвесторам.

👍 На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

🧐 Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Доходы крупных российских нефтяных компаний ходят вслед за ценами на сырье и продукты переработки. Однако, у каждого эмитента есть свои нюансы, которые нужно учитывать. И сегодня мы поговорим о Татнефти и ее особенностях.

📊 Выручка Татнефти по итогам 2023 года выросла на 11,3% г/г, операционная прибыль при этом сократилась на 10,9%. Напомню, что в Лукойле было все наоборот: рост операционной прибыли на фоне падения выручки. Итоговую картину по чистой прибыли Татнефти (которая почти не изменилась г/г) спасли курсовые разницы, то есть разовый фактор. Поэтому ситуация с доходами вызывает вопросы, на которые мы постараемся ответить.

❗️Главной статьей расходов, повлекшей снижение операционной прибыли, стали повышенные затраты на закупки нефти и нефтепродуктов. Уровень добычи Татнефти достигал своих пиков в 2019 году и после этого не рос. Старые месторождения и отмена налоговых льгот наложили свой отпечаток. Компенсировать это Татнефть пытается с помощью нефтепереработки, и у нее получается. С того же самого 2019 года переработка растет каждый год, увеличившись суммарно на 70%!

❓ Как следствие ставки на переработку, у Татнефти в текущих реалиях возникает 2 уязвимости: зависимость от выплат по демпферу и физическая безопасность НПЗ.

🇷🇺💸 В 2023 году Татнефть получила 279 млрд рублей от государства в рамках механизма демпфера. Это составляет 78% операционной прибыли и сопоставимо по размеру с чистой прибылью.

❗️Большая часть переработки Татнефти сосредоточена на комплексе "Танеко", территориально находящемся в Татарстане. На месте менеджмента я бы крепко задумался над обеспечением его безопасности, ведь такая концентрация, в случае террористических атак, может привести к потери значительной части нефтеперерабатывающих активов.

💰 Что с дивидендами?

Согласно дивидендной политике, Татнефть выплачивает акционерам 50% от чистой прибыли МСФО или РСБУ (берется бОльшая из них). По итогам 2023 года дивидендной базой стала прибыль МСФО, которая составила 286,3 млрд рублей. В пересчете на акцию, 50% прибыли - это 61,5 рубля. При этом, компания уже выплатила суммарно 62,7 рублей на акцию по итогам 1 полугодия 2023 и 3 квартала. Получается, что даже если финальный дивиденд окажется нулевым, то дивполитика не будет нарушена! Тем не менее, такое вряд-ли понравится инвесторам.

👍 На мой взгляд, позитивные дивидендные сценарии более вероятны. Расхождение в выплатах получилось из-за того, что в 3 квартале было распределено 100% прибыли вместо 50%. Если компания вернется к прежней практике и доплатит 50% за 4 квартал то дивиденд составит 16,4 рубля (2,3% доходности). Если же снова решит побаловать акционеров и заплатит 100%, то 32,7 рубля (4,6% доходности).

🧐 Из-за повышенной выплаты в 3 квартале и обильных инвестиций, денежная кубышка Татнефти сократилась со 167,9 до 84,1 млрд рублей. Однако, чистый долг все еще остается отрицательным. И это дает надежду на то, что трансформация может пройти без нарушений див.политики.

#TATN #TATNP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}