ПАО Акрон, анализ и сравнение с Фосагро

ПАО Акрон - один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Продукция компании соответствует международным стандартам качества и изготавливается на базе экологически чистого сырья. Группа "Акрон" входит в ТОП-10 компаний в мире по производству удобрений.

📊Структура выручки по видам продукции:

✔️ азотные удобрения - 48%;

✔️ сложные удобрения - 36%;

✔️ продукция неорг. химии - 6%;

✔️ апатитовый концентрат - 3%;

✔️ прочее - 7%.

В отличие от Фосагро, где присутствует значительная часть фосфоросодержащих удобрений, Акрон генерирует около 50% выручки от реализации азотных удобрений. Основным сырьем для их производства является природный газ, поэтому, Акрон является главным бенефициаром высоких цен на газ в ЕС и в Азии.

🌎Рынки сбыта продукции:

✔️ Латинская Америка - 32%;

✔️Россия - 20%;

✔️Европа - 13%;

✔️США и Канада - 11%;

✔️ Азия (Китай - 7%, Таиланд - 4%, другие страны Азии - 7%);

✔️Прочие страны - 6%.

Здесь мы видим, что доля реализации удобрений на внутреннем рынке составляет лишь 20%, против 43% у Фосагро. Этот фактор снижает влияние на бизнес фиксированных цен на продукцию для российских с/х производителей до конца года со стороны государства.

В рамках див. политики, менеджмент стремится выплачивать дивиденды не реже 2-х раз в год, общая сумма средств, направляемых на дивидендные выплаты, должна составлять не менее 30% от чистой прибыли по МСФО. По результатам 9 месяцев 2021 года ПАО "Акрон" рекомендовал рекордные дивиденды в размере 720 рублей на акцию. Этому способствовало ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

📈В 2021 году реализовали проект по увеличению мощностей агрегата "Карбомид-6", что позволило значительно увеличить выпуск самого популярного удобрения в мире. В 2022 году намечен срок окончания проекта по производству кальциевой селитры, на 2023 год стоит цель по увеличению мощности агрегата "Аммиак-2". В 2024 году планируют реализацию проекта по увеличению мощностей агрегатов карбамида 1-4 и окончание строительства установки гранулированного карбамида. Эти проекты позитивно повлияют на рост операционных результатов компании в среднесрочной перспективе.

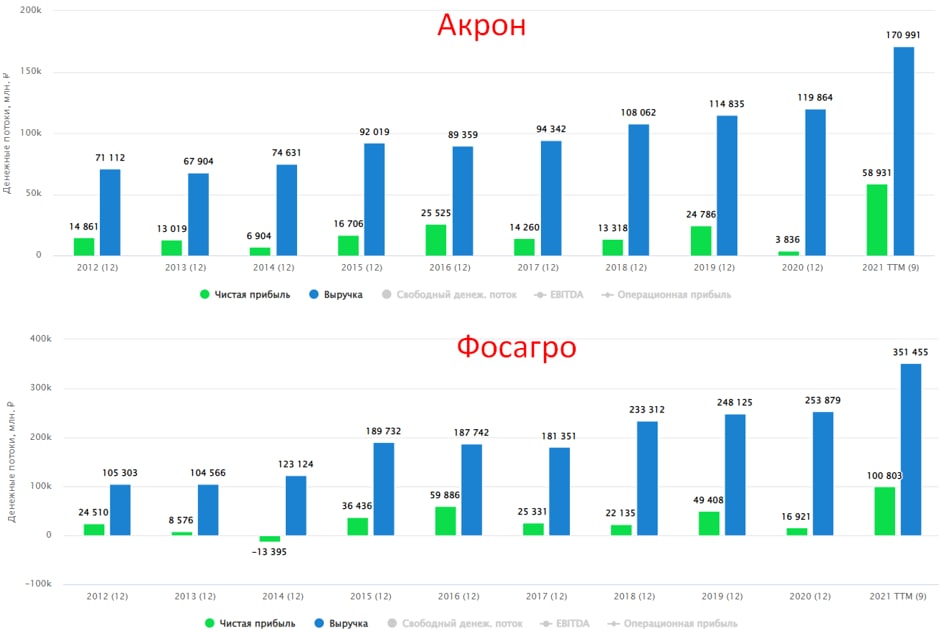

📈Финансовые результаты за 9 месяцев 2021 года очень сильные. Выручка выросла на 59% г/г до 137,2 млрд. руб. на фоне увеличения объемов продаж основной продукции и роста мировых цен на удобрения. EBITDA выросла в 2,9 раза за данный период до уровня 69,2 млрд. руб., рентабельности EBITDA увеличилась с 28% до 50%. Чистая прибыль за 9 месяцев 2021 года составила 50,9 млрд. руб. против убытка в размере 4,1 млрд. руб. годом ранее.

На фоне высоких результатов удалось немного сократить долговую нагрузку, чистый долг снизился на (26%) до 74 млрд. руб.

ND/EBITDA = 0,95 (Фосагро - 0,83) - в пределах нормы.

🧮Мультипликаторы:

EV/EBITDA - 7,3 (ФосАгро - 5,9)

P/E = 8,6 (ФосАгро - 7,5)

За последнее столетие население мира неуклонно растет, что влечет за собой увеличение потребления продуктов питания, при незначительном росте пахотных земель. Для повышения урожайности традиционно используют минеральные удобрения, поэтому, производители данной продукции будут пользоваться спросом еще долгое время, на мой взгляд.

В моменте Фосагро по мультипликаторам выглядит интереснее и там прозрачная ситуация с дивидендами. У Акрона более закрытый менеджмент и мы видим резкие всплески по выплатам в 2017, 2019 и в 2021 году, которые сложно прогнозировать.

Каждый сам для себя решит, какая компания лучше подходит под вашу стратегию. Такие компании лучше покупать внизу цикла, когда цены на удобрения низкие, а мультипликаторы наоборот высокие. Лично я в моменте держу только Фосагро, но по текущим ценам докупать не тороплюсь, только если увидим хорошую коррекцию.

#AKRN #PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ПАО Акрон - один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Продукция компании соответствует международным стандартам качества и изготавливается на базе экологически чистого сырья. Группа "Акрон" входит в ТОП-10 компаний в мире по производству удобрений.

📊Структура выручки по видам продукции:

✔️ азотные удобрения - 48%;

✔️ сложные удобрения - 36%;

✔️ продукция неорг. химии - 6%;

✔️ апатитовый концентрат - 3%;

✔️ прочее - 7%.

В отличие от Фосагро, где присутствует значительная часть фосфоросодержащих удобрений, Акрон генерирует около 50% выручки от реализации азотных удобрений. Основным сырьем для их производства является природный газ, поэтому, Акрон является главным бенефициаром высоких цен на газ в ЕС и в Азии.

🌎Рынки сбыта продукции:

✔️ Латинская Америка - 32%;

✔️Россия - 20%;

✔️Европа - 13%;

✔️США и Канада - 11%;

✔️ Азия (Китай - 7%, Таиланд - 4%, другие страны Азии - 7%);

✔️Прочие страны - 6%.

Здесь мы видим, что доля реализации удобрений на внутреннем рынке составляет лишь 20%, против 43% у Фосагро. Этот фактор снижает влияние на бизнес фиксированных цен на продукцию для российских с/х производителей до конца года со стороны государства.

В рамках див. политики, менеджмент стремится выплачивать дивиденды не реже 2-х раз в год, общая сумма средств, направляемых на дивидендные выплаты, должна составлять не менее 30% от чистой прибыли по МСФО. По результатам 9 месяцев 2021 года ПАО "Акрон" рекомендовал рекордные дивиденды в размере 720 рублей на акцию. Этому способствовало ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

📈В 2021 году реализовали проект по увеличению мощностей агрегата "Карбомид-6", что позволило значительно увеличить выпуск самого популярного удобрения в мире. В 2022 году намечен срок окончания проекта по производству кальциевой селитры, на 2023 год стоит цель по увеличению мощности агрегата "Аммиак-2". В 2024 году планируют реализацию проекта по увеличению мощностей агрегатов карбамида 1-4 и окончание строительства установки гранулированного карбамида. Эти проекты позитивно повлияют на рост операционных результатов компании в среднесрочной перспективе.

📈Финансовые результаты за 9 месяцев 2021 года очень сильные. Выручка выросла на 59% г/г до 137,2 млрд. руб. на фоне увеличения объемов продаж основной продукции и роста мировых цен на удобрения. EBITDA выросла в 2,9 раза за данный период до уровня 69,2 млрд. руб., рентабельности EBITDA увеличилась с 28% до 50%. Чистая прибыль за 9 месяцев 2021 года составила 50,9 млрд. руб. против убытка в размере 4,1 млрд. руб. годом ранее.

На фоне высоких результатов удалось немного сократить долговую нагрузку, чистый долг снизился на (26%) до 74 млрд. руб.

ND/EBITDA = 0,95 (Фосагро - 0,83) - в пределах нормы.

🧮Мультипликаторы:

EV/EBITDA - 7,3 (ФосАгро - 5,9)

P/E = 8,6 (ФосАгро - 7,5)

За последнее столетие население мира неуклонно растет, что влечет за собой увеличение потребления продуктов питания, при незначительном росте пахотных земель. Для повышения урожайности традиционно используют минеральные удобрения, поэтому, производители данной продукции будут пользоваться спросом еще долгое время, на мой взгляд.

В моменте Фосагро по мультипликаторам выглядит интереснее и там прозрачная ситуация с дивидендами. У Акрона более закрытый менеджмент и мы видим резкие всплески по выплатам в 2017, 2019 и в 2021 году, которые сложно прогнозировать.

Каждый сам для себя решит, какая компания лучше подходит под вашу стратегию. Такие компании лучше покупать внизу цикла, когда цены на удобрения низкие, а мультипликаторы наоборот высокие. Лично я в моменте держу только Фосагро, но по текущим ценам докупать не тороплюсь, только если увидим хорошую коррекцию.

#AKRN #PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📢Обзор новостей фондового рынка за текущую неделю

Текущая неделя была щедра на важные новости, как государственного уровня, так и корпоративного. Индекс Мосбиржи (#IMOEX) закрылся на отметке 2232 пункта, потеряв около 8% за неделю, что соответствуют уровням минимумов пандемийного марта 2020 года и максимумам 2016 года.

📌 Из нефтегазового сектора хуже всего себя чувствуют акции Лукойла (#LKOH), которые упали на 22% за неделю на фоне новостей об уходе с поста главы компании Вагита Алекперова. Тем не менее, свою долю владения он сохранил, количество скважин не сократилось, активы тоже остались неизменными. Такая реакция не совсем обоснованная, на мой взгляд, по мультипликатору EV/EBITDA = 2 сейчас Лукойл торгуется дешевле остальных в секторе.

📌 Расписки Тинькофф банка (#TCSG) потеряли более 24% после резких высказываний его основателя в отношении спецоперации и россиян, которые ее поддерживают. На фоне этого менеджмент принял решение о ребрендинге, теперь в названии банка не будет фигурировать фамилия ее основателя. Вообще странно слышать такие заявления от крупных бизнесменов, ведь эти слова бьют не только по репутации самого заявителя, но и по нашим с вами и без того похудевшим портфелям, это все эмоции, не более. Сейчас Олег Тиньков обсуждает варианты продажи своей доли.

📌 Правительство рассматривает возможность продления заморозки цен и экспортные квоты на удобрения до 2023 года. Это отразится на доходах Фосагро (#PHOR) и Акрона (#AKRN), ограничения чем-то похожи на те, что на себе сейчас испытывают металлурги, с ограничением экспорта и регулированием цен на внутреннем рынке. Главным преимуществом для наших производителей удобрений является дешевая электроэнергия и дешевый газ, что делает их продукцию самой дешевой в сравнении с мировыми аналогами. С точки зрения инвестора это не очень позитивная новость, а с точки зрения потребителя весьма неплохая, это немного сдержит рост цен на продовольственные товары на внутреннем рынке.

📌 На следующей неделе, 29 апреля, пройдет заседание ЦБ, где с высокой долей вероятности будет снижена ключевая ставка на 1-2 п.п. до 15-16%. Если мы посмотрим на кривую бескупонной доходности ОФЗ, то она пробила вниз уровень 10% на 3-летнем отрезке. Рынок закладывает, что снижение ставки продолжится, но отчасти это может быть связано с отсутствием продавцов на рынке ОФЗ, альтернативных источников сохранения капитала не так много с хорошей доходностью и ликвидностью.

📌 Очень неуверенно себя чувствуют депозитарные расписки, которые через многих брокеров, попавших под санкции, купить и продать нельзя, из-за чего ликвидность сильно снизилась. Покупать их никто не торопится, а вот те, у кого еще осталась возможность торговать иностранными активами и ГДР, наоборот стараются снизить риски портфеля, видимо. Так Яндекс (#YNDX) за неделю потерял 14,5%, Глобалтранс (#GLTR) - 9,7%, Европейский медицинский центр (#GEMC) - 9,5%.

❓Друзья, насколько вам интересна такая новостная рубрика на нашем канале, которая будет представлять из себя 2-3 поста в неделю с обзором основных событий, помимо разборов отчетов компаний? Голосуйте внизу 👍 или 👎, в понедельник на основании результатов примем решение об ее запуске.

Текущая неделя была щедра на важные новости, как государственного уровня, так и корпоративного. Индекс Мосбиржи (#IMOEX) закрылся на отметке 2232 пункта, потеряв около 8% за неделю, что соответствуют уровням минимумов пандемийного марта 2020 года и максимумам 2016 года.

📌 Из нефтегазового сектора хуже всего себя чувствуют акции Лукойла (#LKOH), которые упали на 22% за неделю на фоне новостей об уходе с поста главы компании Вагита Алекперова. Тем не менее, свою долю владения он сохранил, количество скважин не сократилось, активы тоже остались неизменными. Такая реакция не совсем обоснованная, на мой взгляд, по мультипликатору EV/EBITDA = 2 сейчас Лукойл торгуется дешевле остальных в секторе.

📌 Расписки Тинькофф банка (#TCSG) потеряли более 24% после резких высказываний его основателя в отношении спецоперации и россиян, которые ее поддерживают. На фоне этого менеджмент принял решение о ребрендинге, теперь в названии банка не будет фигурировать фамилия ее основателя. Вообще странно слышать такие заявления от крупных бизнесменов, ведь эти слова бьют не только по репутации самого заявителя, но и по нашим с вами и без того похудевшим портфелям, это все эмоции, не более. Сейчас Олег Тиньков обсуждает варианты продажи своей доли.

📌 Правительство рассматривает возможность продления заморозки цен и экспортные квоты на удобрения до 2023 года. Это отразится на доходах Фосагро (#PHOR) и Акрона (#AKRN), ограничения чем-то похожи на те, что на себе сейчас испытывают металлурги, с ограничением экспорта и регулированием цен на внутреннем рынке. Главным преимуществом для наших производителей удобрений является дешевая электроэнергия и дешевый газ, что делает их продукцию самой дешевой в сравнении с мировыми аналогами. С точки зрения инвестора это не очень позитивная новость, а с точки зрения потребителя весьма неплохая, это немного сдержит рост цен на продовольственные товары на внутреннем рынке.

📌 На следующей неделе, 29 апреля, пройдет заседание ЦБ, где с высокой долей вероятности будет снижена ключевая ставка на 1-2 п.п. до 15-16%. Если мы посмотрим на кривую бескупонной доходности ОФЗ, то она пробила вниз уровень 10% на 3-летнем отрезке. Рынок закладывает, что снижение ставки продолжится, но отчасти это может быть связано с отсутствием продавцов на рынке ОФЗ, альтернативных источников сохранения капитала не так много с хорошей доходностью и ликвидностью.

📌 Очень неуверенно себя чувствуют депозитарные расписки, которые через многих брокеров, попавших под санкции, купить и продать нельзя, из-за чего ликвидность сильно снизилась. Покупать их никто не торопится, а вот те, у кого еще осталась возможность торговать иностранными активами и ГДР, наоборот стараются снизить риски портфеля, видимо. Так Яндекс (#YNDX) за неделю потерял 14,5%, Глобалтранс (#GLTR) - 9,7%, Европейский медицинский центр (#GEMC) - 9,5%.

❓Друзья, насколько вам интересна такая новостная рубрика на нашем канале, которая будет представлять из себя 2-3 поста в неделю с обзором основных событий, помимо разборов отчетов компаний? Голосуйте внизу 👍 или 👎, в понедельник на основании результатов примем решение об ее запуске.

{kind=link}

📢Обзор новостей фондового рынка за неделю

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐Праздники закончились, сокращенных рабочих недель больше не предвидится до 13 июня. Вообще после Нового года плодотворная работа начинается лишь с июня у многих, до этого момента почти каждый месяц (кроме апреля) есть праздничные дни. Сейчас правительство всерьез обсуждает переход к четырехдневной рабочей неделе на постоянной основе.

Данная инициатива у одних вызывает восхищение, целых 3 выходных дня будет, а другие относятся к ней скептически. Те бизнесы, которые сосредоточены в сфере услуг не особо заинтересованы в таком нововведении, ведь это напрямую будет бить по их прибыли. А вот сотрудникам, которые по тем или иным причинам работают и по совместительству, дополнительный выходной будет как нельзя кстати.

Лично я отношусь положительно к данной инициативе, уже сейчас значительную часть работы можно делать из дома. И если вы хороший специалист, зачем просиживать штаны в офисе 8 часов в день, когда можно часть этого времени использовать более продуктивно. А что думаете вы по этому вопросу? Проголосуйте под постом.

📉Вернемся к рынку, #USDRUB продолжает свое отвесное падение, за неделю курс снизился на (7%) до 64,5 руб. Интересный факт, когда курс был по 100 руб., многие ждали бакс по 200 руб, когда курс 65 руб, все ждут по 35 руб 🙂. Нам не угодишь... Я же планомерно подкупаю и вывожу на банковский счет. Среди крупных брокеров осталось не так много игроков, кто дает возможность покупки валюты (кого жесткие санкции пока не коснулись), они этим и пользуются, Тинькофф, например с 16.05 вводит новые тарифы на покупку валюты, на тарифе "Инвестор" комиссия за покупку теперь составит 0,9% против 0,3% ранее.

📌 От Кит Финанс прислали на неделе ссылку для подписания договора и открытия брокерского счета. Сам счет уже открыли, но доступ к нему я получу после 1 июня по их словам. Напомню, туда перекинули из Сбера мои иностранные активы и фонды Финекс, в моменте у меня уже 5 брокеров. Планирую сделать видео о том, у каких я планирую остаться, а от каких уйти и в целом разберем текущие условия по ТОП-10 брокерам. Если тема интересна, ставьте 👍 под постом. Если наберем 500 лайков, обзор сделаю уже на следующей неделе.

📊Юнипро перенесла дивиденды на конец года, котировки замерли около отметки 1,4 рубля в ожидании сделок M&A. По многим компаниям волатильности акциям могут придать сделки покупки и продажи активов, особенно это касается сектора электрогенерации, откуда планирует уйти Фортум, что затронет сразу Юнипро #UPRO и ТГК-1 #TGKA из публичных. Также российский бизнес Энел #ENRU с высокой долей вероятности будет продан. Если сделки продажи пройдут близко к рыночным оценкам, то покупатель озолотится в среднесрочной перспективе, пока на примете из крупных только Интер Рао #IRAO и ГЭХ.

📈 Сектор удобрений в лице Фосагро #PHOR, Акрона #AKRN и Куйбышевазота #KAZT по-прежнему находятся вблизи своих максимумов. Сильный рубль немного снижает их маржинальность, но есть мнение, что ослабление рубля начнется уже во 2 половине года, где курс может вернуться на уровни 80+ рублей за доллар. Это переоценит акции в положительную сторону, ведь удобрения жизненно необходимый продукт, который влияет на объем будущих продовольственных товаров. На западе уже неоднократно поднимали тему глобального голода и это весьма серьезный вопрос. До конца мая разберем подробнее тему удобрений и капнем чуть глубже данный сектор.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Обзор сектора минеральных удобрений

🌾🌱Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция.

Так например, акции Фосагро после открытия торгов в марте не только не упали, но и продемонстрировали в первые дни невероятные темпы роста в несколько десятков процентов. Причина такой динамики кроется в росте цен на различные виды базовых удобрений, таких, как фосфорные, азотные (карбамид, аммиачная селитра), калийные и смешанные (МАФ).

❓Чего ожидать от данного сектора дальше и на кого делать ставку, в нашем новом разборе:

📌https://zen.yandex.ru/media/investokrat/obzor-sektora-mineralnyh-udobrenii-6295f843b6f9504131168352

#PHOR #AKRN #KAZT #KAZTP

🌾🌱Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция.

Так например, акции Фосагро после открытия торгов в марте не только не упали, но и продемонстрировали в первые дни невероятные темпы роста в несколько десятков процентов. Причина такой динамики кроется в росте цен на различные виды базовых удобрений, таких, как фосфорные, азотные (карбамид, аммиачная селитра), калийные и смешанные (МАФ).

❓Чего ожидать от данного сектора дальше и на кого делать ставку, в нашем новом разборе:

📌https://zen.yandex.ru/media/investokrat/obzor-sektora-mineralnyh-udobrenii-6295f843b6f9504131168352

#PHOR #AKRN #KAZT #KAZTP

Дзен | Блогерская платформа

Обзор сектора минеральных удобрений

Акции производителей минеральных удобрений показали отличный прирост в 2021 и начале 2022 года и не только в России, это мировая тенденция. Так например, акции Фосагро после открытия торгов в марте не только не упали, но и показали в первые дни невероятные…

🎞 Готова запись вчерашней встречи с Егором (канал Tauren Инвестиции)

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

Таймкоды:

00:00 - О вебинаре

01:00 - Знакомство с гостем (как пришел на рынок и какая стратегия инвестирования)

11:30 - Лучшие и худшие сделки за время инвестирования

16:45 - Газпром #GAZP

25:40 - Интересные сектора для покупки в РФ

26:06 - Удобрения (Фосагро #PHOR, Акрон #AKRN, Куйбышевазот #KAZTP)

34:00 - Производители продуктов (Русагро #AGRO, Черкизово #GCHE)

38:55 - IT (Позитив Технолоджис #POSI, Яндекс #YNDX, ВК #VKCO)

48:53 - Нефтегазовый сектор (Русснефть #RNFT, Новатэк #NVTK

1:02:45 - Цветные металлы (Норникель #GMKN, Русал #RUAL, EN+ #ENPG, Полюс #PLZL, Polymetal #POLY, Селигдар #SELG)

1:14:46 - Банковский сектор (Сбер #SBER, ВТБ #VTBR, Мосбиржа #MOEX, Система #AFKS, #OZON, Softline #SFTL)

1:32:45 - X5 Retail Group

1:40:40 - Как работать с информацией для анализа

YouTube

Остались ли идеи на рынке РФ? Встреча с Егором Федосовым (TAUREN ИНВЕСТИЦИИ) | Аведиков Георгий

В видео подробно разобрали ситуацию в разных секторах, кто из эмитентов еще интересен, а с кем лучше повременить. Егор рассказал свой подход к инвестициям и собственную стратегию.

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

Телеграм канал Егора - https://t.me/taurenin

МОИ КАНАЛЫ

Телеграм - https…

📝 Мобилизация и УК, рост НДПИ и референдум ЛНР и ДНР

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Акрон: дивидендные слухи разгоняют акции

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Акрон в конце января выпустил пресс-релиз, в котором отметил рост объема производства минеральных удобрений в 2022 на 3% г/г. Рост произошел за счет азотных удобрений, производство которых увеличилось на 8%.

📉 По аммиаку, другим удобрения и прочим видам химической продукции наблюдается спад в среднем от 3 до 20%. Причины в пресс-релизе никак не комментируются.

❗️Говоря о структуре выручки по видам продукции и регионам, мы будем опираться на данные 2021 года, так как более свежих, к сожалению, нет.

🌱 Традиционно главным источником доходов Акрона служат различные виды азотных удобрений, которые приносят около 50% выручки, еще 35% выручки приходится на смешанные удобрения. Оставшаяся часть приходится на апатитовый концентрат (сырье для фосфатных удобрений) и прочую химическую продукцию.

🌎 География продаж Акрона очень широка. Компания ориентирована на экспорт, внутренний рынок приносит лишь 20% выручки. Еще около 32% приходится на Латинскую Америку, 17% на Азию, 13% на Европу, 11% на США и Канаду.

❌ По сравнению с Фосагро #PHOR доходы Акрона лучше диверсифицированы со всех точек зрения. Но на этом его преимущества и заканчиваются и уже появляются факторы, которые отличают Акрон не в лучшую сторону, по крайней мере в моменте:

✔️ Компания стала очень закрытой. Крайний отчет датируется 3 кварталом 2021 года. Январский пресс-релиз - первый выход в свет спустя столько времени.

✔️ Крайние дивиденды компания выплатила по итогам 9 месяцев 2021 года.

✔️ По последним данным, доля акций в свободном обращении у Акрона составляет около 5%. Это достаточно мало и создает дополнительные риски, связанные с принудительным выкупом и манипуляциями ценой. Особенно на фоне такой закрытости бизнеса.

💰 В последнее время в инвест-сообществе несколько раз поднималась тема возвращения дивидендных выплат Акрона. Аналитики пророчат выплаты от 1000 до 2000 на акцию по итогам 2022 года. Но с поправкой на все вышеописанные факторы и вероятность дальнейшего пропуска выплат, доходность при цене акций в 18 тыс. рублей вовсе не поражает воображение.

🧐 На мой взгляд, в стоимости акций Акрона не до кона учтены все текущие риски, связанные с закрытостью и отсутствием дивидендов. Таким образом, выбор в секторе производителей удобрений, при наличии Фосагро, становится очевидным. Другой вопрос в том, что сектор в целом в данный момент все еще достаточно перегрет и полноценного спада пока не случилось. Я планирую немного подождать, пока снижение цен на газ в полной мере переложится в цены удобрений и уже там принимать решение о покупках.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

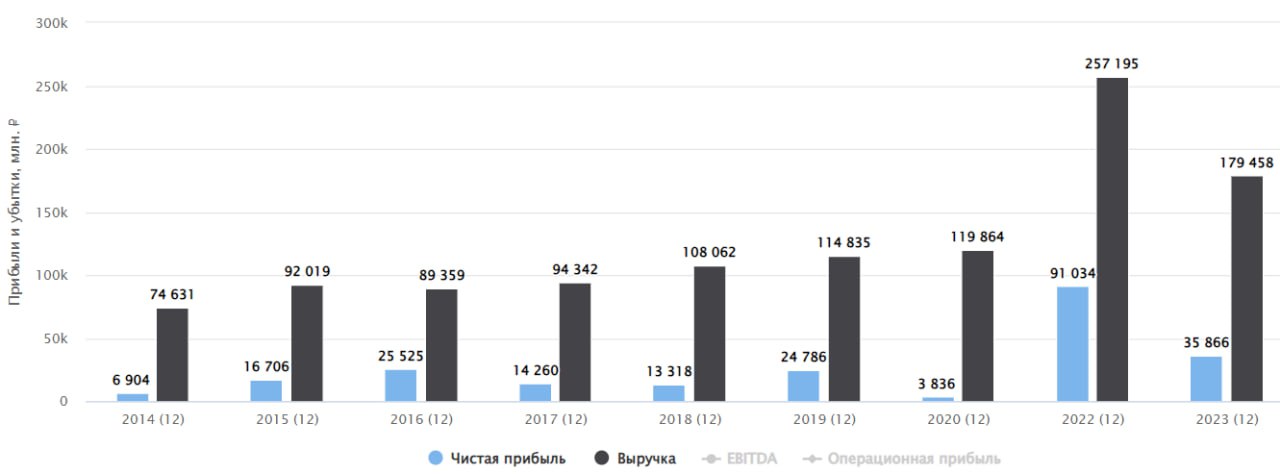

🌱 Акрон: сверхприбыли остались в прошлом

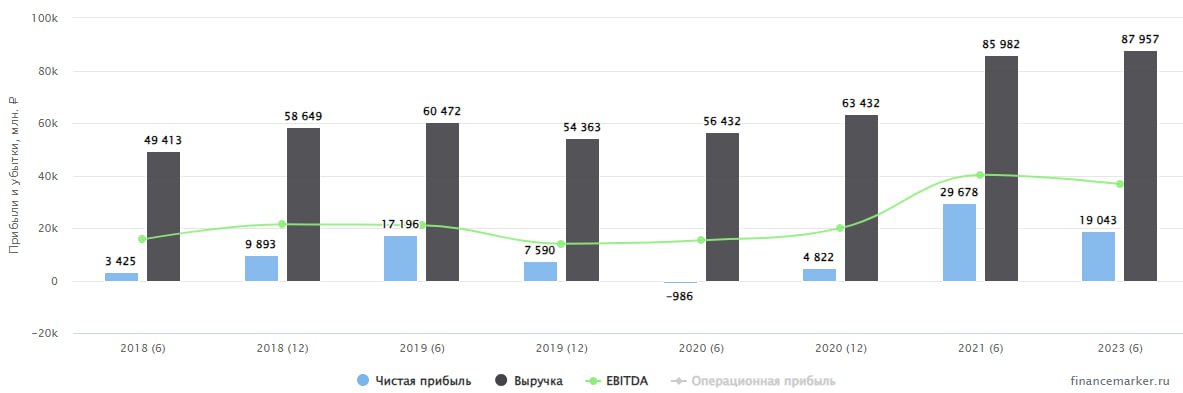

📈 Акрон отчитался по итогам 6 месяцев 2023. Операционно у компании все прекрасно. Объем производства удобрений вырос на 6% г/г, продажи увеличились на 1% г/г.

🌎 Бизнес смог адаптироваться к новым условиям и частично перестроить рынки сбыта. Доля продаж в Европу сократилась с 14% годом ранее до примерно 3%. Доля Азии при этом выросла с 14,7% до 27%. Учитывая произошедшие события, это было ожидаемо. А вот что оказалось неожиданным - так это рост доли продаж в США и Канаду (с 10,5% до 15,5%). Пока Европа страдала от ограничений и дорогого газа, Северная Америка продолжала спокойно покупать российские удобрения. Впрочем, удобрения и не были формально под санкциями.

📊 Вслед за падением цен на удобрения, вниз пошли и все финансовые показатели Акрона:

📉 Выручка сократилась на 40,4% г/г.

📉 EBITDA снизилась на 55% г/г.

📉 Чистая прибыль сократилась почти в 4 раза.

📈 Чистый долг снизился на 19% с начала года, соотношение ND/EBITDA = 0,3x. Компания не испытывает проблем с долговой нагрузкой. И это неудивительно, учитывая что эмитент уже давно не платит дивиденды, что не выгодно ее отличает от конкурента по сектору в лице Фосагро #PHOR.

😐 Но самое интересное в том, что котировки Акрона никак не реагировали на отсутствие отчетов и дивидендов в течении нескольких месяцев и даже постепенно росли вместе с рынком. Скорее всего, дело в низкой доле акций в свободном обращении (около 5%).

🧮 Возможно, во втором полугодии Акрону удастся в рублях заработать больше на фоне девальвации. Но даже несмотря на это, текущий ценник, на мой взгляд, не оправдан. И даже если во втором полугодии прибыль вырастет в 2 раза, то форвардный P/E будет в районе 12х, что достаточно дорого, с учетом отсутствия дивидендов и рисков непрозрачности.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Акрон отчитался по итогам 6 месяцев 2023. Операционно у компании все прекрасно. Объем производства удобрений вырос на 6% г/г, продажи увеличились на 1% г/г.

🌎 Бизнес смог адаптироваться к новым условиям и частично перестроить рынки сбыта. Доля продаж в Европу сократилась с 14% годом ранее до примерно 3%. Доля Азии при этом выросла с 14,7% до 27%. Учитывая произошедшие события, это было ожидаемо. А вот что оказалось неожиданным - так это рост доли продаж в США и Канаду (с 10,5% до 15,5%). Пока Европа страдала от ограничений и дорогого газа, Северная Америка продолжала спокойно покупать российские удобрения. Впрочем, удобрения и не были формально под санкциями.

📊 Вслед за падением цен на удобрения, вниз пошли и все финансовые показатели Акрона:

📉 Выручка сократилась на 40,4% г/г.

📉 EBITDA снизилась на 55% г/г.

📉 Чистая прибыль сократилась почти в 4 раза.

📈 Чистый долг снизился на 19% с начала года, соотношение ND/EBITDA = 0,3x. Компания не испытывает проблем с долговой нагрузкой. И это неудивительно, учитывая что эмитент уже давно не платит дивиденды, что не выгодно ее отличает от конкурента по сектору в лице Фосагро #PHOR.

😐 Но самое интересное в том, что котировки Акрона никак не реагировали на отсутствие отчетов и дивидендов в течении нескольких месяцев и даже постепенно росли вместе с рынком. Скорее всего, дело в низкой доле акций в свободном обращении (около 5%).

🧮 Возможно, во втором полугодии Акрону удастся в рублях заработать больше на фоне девальвации. Но даже несмотря на это, текущий ценник, на мой взгляд, не оправдан. И даже если во втором полугодии прибыль вырастет в 2 раза, то форвардный P/E будет в районе 12х, что достаточно дорого, с учетом отсутствия дивидендов и рисков непрозрачности.

#AKRN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💲 Акрон: забытый рынком экспортер

🌱 В последнее время, на фоне бума IPO и большого количества корпоративных событий в расписках, акции производителей удобрений в инфополе отошли на второй план. А тем временем, это одни из немногих экспортеров, не затронутых санкциями. А это значит, что компании продолжают продавать свою продукцию по всему миру и защищать инвесторов от девальвации рубля.

Если про Фосагро инвесторы еще периодически вспоминают в моменты выплат дивидендов и открытий новых производственных линий, то про Акрон почти все благополучно забыли.

📊 Сегодня попробуем освежить эту идею и начнем с отчета за 2023 год:

🏭 Динамика производства и продаж изменилась г/г на уровне погрешности: производство выросло на 0,5%, продажи снизились на 3%.

На фоне коррекции цен в удобрениях после аномального 2022 года, все основные финансовые показатели снизились:

📉 Выручка: -30% г/г

📉 EBITDA: -50% г/г

📉 Чистая прибыль: -61% г/г.

👍 Чистый долг у Акрона при этом остается на близком к нулю уровне (ND/EBITDA = 0,37х), снизившись в абсолютных цифрах на 36% г/г.

💰 После долгого затишья, эмитент рекомендовал дивиденды по итогам 2023 года в размере 427 руб. на акцию. Выплата эквивалентна распределению 46% от размера чистой прибыли за год. Див. доходность составила 2,5% к текущей цене, что не особо интересно.

По мультипликаторам оценка тоже достаточно высокая, из-за снижения финансовых результатов по итогам прошлого года:

EV/EBITDA = 9,7x

P/E = 18,9x

И здесь надо иметь в виду тот факт, что цены на продукцию в 23 году не были экстремально низкими, а лишь вернулись к средним значениям.

❌ По текущим акции Акрона не интересны, на мой взгляд, из-за завышенной оценки, низкой див. доходности и непрозрачности эмитента. И это с учетом того, что доля акций в свободном обращении составляет всего 5% примерно, ликвидность оставляет желать лучшего.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🌱 В последнее время, на фоне бума IPO и большого количества корпоративных событий в расписках, акции производителей удобрений в инфополе отошли на второй план. А тем временем, это одни из немногих экспортеров, не затронутых санкциями. А это значит, что компании продолжают продавать свою продукцию по всему миру и защищать инвесторов от девальвации рубля.

Если про Фосагро инвесторы еще периодически вспоминают в моменты выплат дивидендов и открытий новых производственных линий, то про Акрон почти все благополучно забыли.

📊 Сегодня попробуем освежить эту идею и начнем с отчета за 2023 год:

🏭 Динамика производства и продаж изменилась г/г на уровне погрешности: производство выросло на 0,5%, продажи снизились на 3%.

На фоне коррекции цен в удобрениях после аномального 2022 года, все основные финансовые показатели снизились:

📉 Выручка: -30% г/г

📉 EBITDA: -50% г/г

📉 Чистая прибыль: -61% г/г.

👍 Чистый долг у Акрона при этом остается на близком к нулю уровне (ND/EBITDA = 0,37х), снизившись в абсолютных цифрах на 36% г/г.

💰 После долгого затишья, эмитент рекомендовал дивиденды по итогам 2023 года в размере 427 руб. на акцию. Выплата эквивалентна распределению 46% от размера чистой прибыли за год. Див. доходность составила 2,5% к текущей цене, что не особо интересно.

По мультипликаторам оценка тоже достаточно высокая, из-за снижения финансовых результатов по итогам прошлого года:

EV/EBITDA = 9,7x

P/E = 18,9x

И здесь надо иметь в виду тот факт, что цены на продукцию в 23 году не были экстремально низкими, а лишь вернулись к средним значениям.

❌ По текущим акции Акрона не интересны, на мой взгляд, из-за завышенной оценки, низкой див. доходности и непрозрачности эмитента. И это с учетом того, что доля акций в свободном обращении составляет всего 5% примерно, ликвидность оставляет желать лучшего.

#AKRN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}