Итоги недели 28.08.21

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мечел: дивидендов нет, но идея делевериджа осталась

❌♻️ Еще относительно недавно могло показаться, что уголь - это топливо из прошлого века. Доступность природного газа и зеленая повестка не оставляли шансов этому твердому ископаемому источнику энергии. Однако за последний год ситуация сильно изменилась. На фоне энергетического кризиса и газовых баталий Европы с Россией уголь внезапно обрел второе дыхание и оказался востребован. Мир взглянул по-новому на угольные электростанции и теперь это не пережиток прошлого - а спасение для энергетики. Надолго ли?

📈 Цены бьют рекорды

Цена на энергетический уголь достигла 420$ за тонну в Европе и 400$ в Азии. Хотя еще год назад цена была 150-200$ и уже тогда воспринималась, как высокая.

С августа текущего года вступает в силу европейское эмбарго на российский уголь. Это дополнительно подстегивает цену, Европа сейчас старается закупиться впрок.

❗️Уголь бывает разный

Помимо энергетического угля, который сжигают для производства электроэнергии и тепла, есть еще уголь металлургический (коксующийся). Там цены тоже достаточно высокие, но уже начали корректироваться на фоне снижения цен на сталь, а кокс используется, как сырье для производства стали и чугуна.

💵 На чем зарабатывает Мечел?

Бизнес Мечела состоит из трех сегментов: добывающего (угольного), металлургического и энергетического. В этом и кроется главный нюанс. По итогам 2021 года добывающий сегмент принес Мечелу только 27,5% выручки, а реализация стальной продукции принесла более 65%. Отсюда можно сделать вывод, что Мечел в большей степени металлург, нежели угольщик.

🛠Если же взять структуру выручки только добывающего сегмента, то на энергетические сорта угля приходится не более 35%, остальное все для металлургии.

Но справедливости ради стоит отметить, что угольный сегмент более прибыльный. Так по итогам 2021 года маржинальность по EBITDA от продажи энергетического угля составила около 44%, тогда как в металлургии всего 16%.

🌎 Где зарабатывает Мечел?

✔️В добывающем сегменте 38% доходов приносит Китай, 31% - внутренний рынок и СНГ, 18% - остальная Азия и 13% - Европа.

✔️В металлургическом сегменте подавляющую часть занимает Россия и СНГ (78%), 18% - Европа.

Добывающий сегмент хорошо диверсифицирован по рынкам сбыта, а вот металлургический наверняка пострадает от потери части рынка и снижения маржинальности.

💰 Долговая нагрузка и дивиденды

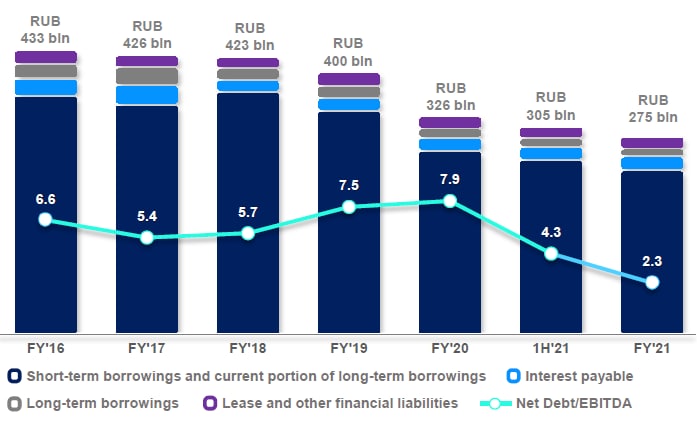

📌 У Мечела исторически были проблемы с долговой нагрузкой. Из-за этого компания в какой-то период фактически превратилась в "зомби". Чтобы избежать банкротства и исправить ситуацию менеджмент был вынужден продать крупное Эльгинское месторождение и погасить часть обязательств перед ВТБ и Газпромбанком. В результате по итогам 2020 года чистый долг снизился на 18,5% г/г. В 2021 году чистый долг снизился еще на 16%, а соотношение чистый долг/EBITDA опустилось до комфортной отметки 2,3х. Ключевую роль в снижении долговой нагрузки сыграл период высоких цен, начавшийся в 2021 году.

😡 В этом году инвесторы не смогли простить отмену дивидендов по префам, в результате акции рухнули более чем на 30% от локального максимума. Многих подвели завышенные ожидания, но сейчас, когда выплаты отменялись более устойчивыми компаниями, решение Мечела выглядит разумно.

📊 Мультипликаторы

P/E = 0,9

EV/EBITDA = 2,9

Компания дешевая, чистый долг (275 млрд. руб.) значительно превышает капитализацию (70,6 млрд. руб).

🧐 Вывод

📈Основная идея в акциях Мечела (в обычке) заключается в процессе делевериджа, когда снижение чистого долга в структуре стоимости компании (EV = капитализация + чистый долг) будет замещаться ростом капитализации.

📈Еще одним драйвером роста может стать возвращение дивидендных выплат, но это уже больше касается привилегированных акций.

🧰 Реализация идеи будет зависеть от того, насколько долго цены будут оставаться на высоких уровнях. И если энергоуголь продолжает покорять новые максимумы, то коксующийся уголь уже корректируется. Лично под мою стратегию инвестирования данная бумага не подходит по размеру долга, но многие ее держат и верят, время покажет.

#MTLR, #MTLRP

❌♻️ Еще относительно недавно могло показаться, что уголь - это топливо из прошлого века. Доступность природного газа и зеленая повестка не оставляли шансов этому твердому ископаемому источнику энергии. Однако за последний год ситуация сильно изменилась. На фоне энергетического кризиса и газовых баталий Европы с Россией уголь внезапно обрел второе дыхание и оказался востребован. Мир взглянул по-новому на угольные электростанции и теперь это не пережиток прошлого - а спасение для энергетики. Надолго ли?

📈 Цены бьют рекорды

Цена на энергетический уголь достигла 420$ за тонну в Европе и 400$ в Азии. Хотя еще год назад цена была 150-200$ и уже тогда воспринималась, как высокая.

С августа текущего года вступает в силу европейское эмбарго на российский уголь. Это дополнительно подстегивает цену, Европа сейчас старается закупиться впрок.

❗️Уголь бывает разный

Помимо энергетического угля, который сжигают для производства электроэнергии и тепла, есть еще уголь металлургический (коксующийся). Там цены тоже достаточно высокие, но уже начали корректироваться на фоне снижения цен на сталь, а кокс используется, как сырье для производства стали и чугуна.

💵 На чем зарабатывает Мечел?

Бизнес Мечела состоит из трех сегментов: добывающего (угольного), металлургического и энергетического. В этом и кроется главный нюанс. По итогам 2021 года добывающий сегмент принес Мечелу только 27,5% выручки, а реализация стальной продукции принесла более 65%. Отсюда можно сделать вывод, что Мечел в большей степени металлург, нежели угольщик.

🛠Если же взять структуру выручки только добывающего сегмента, то на энергетические сорта угля приходится не более 35%, остальное все для металлургии.

Но справедливости ради стоит отметить, что угольный сегмент более прибыльный. Так по итогам 2021 года маржинальность по EBITDA от продажи энергетического угля составила около 44%, тогда как в металлургии всего 16%.

🌎 Где зарабатывает Мечел?

✔️В добывающем сегменте 38% доходов приносит Китай, 31% - внутренний рынок и СНГ, 18% - остальная Азия и 13% - Европа.

✔️В металлургическом сегменте подавляющую часть занимает Россия и СНГ (78%), 18% - Европа.

Добывающий сегмент хорошо диверсифицирован по рынкам сбыта, а вот металлургический наверняка пострадает от потери части рынка и снижения маржинальности.

💰 Долговая нагрузка и дивиденды

📌 У Мечела исторически были проблемы с долговой нагрузкой. Из-за этого компания в какой-то период фактически превратилась в "зомби". Чтобы избежать банкротства и исправить ситуацию менеджмент был вынужден продать крупное Эльгинское месторождение и погасить часть обязательств перед ВТБ и Газпромбанком. В результате по итогам 2020 года чистый долг снизился на 18,5% г/г. В 2021 году чистый долг снизился еще на 16%, а соотношение чистый долг/EBITDA опустилось до комфортной отметки 2,3х. Ключевую роль в снижении долговой нагрузки сыграл период высоких цен, начавшийся в 2021 году.

😡 В этом году инвесторы не смогли простить отмену дивидендов по префам, в результате акции рухнули более чем на 30% от локального максимума. Многих подвели завышенные ожидания, но сейчас, когда выплаты отменялись более устойчивыми компаниями, решение Мечела выглядит разумно.

📊 Мультипликаторы

P/E = 0,9

EV/EBITDA = 2,9

Компания дешевая, чистый долг (275 млрд. руб.) значительно превышает капитализацию (70,6 млрд. руб).

🧐 Вывод

📈Основная идея в акциях Мечела (в обычке) заключается в процессе делевериджа, когда снижение чистого долга в структуре стоимости компании (EV = капитализация + чистый долг) будет замещаться ростом капитализации.

📈Еще одним драйвером роста может стать возвращение дивидендных выплат, но это уже больше касается привилегированных акций.

🧰 Реализация идеи будет зависеть от того, насколько долго цены будут оставаться на высоких уровнях. И если энергоуголь продолжает покорять новые максимумы, то коксующийся уголь уже корректируется. Лично под мою стратегию инвестирования данная бумага не подходит по размеру долга, но многие ее держат и верят, время покажет.

#MTLR, #MTLRP

{kind=link}

📝 Мобилизация и УК, рост НДПИ и референдум ЛНР и ДНР

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

Наш канал не является политическим, но в последнее время политика очень сильно влияет на экономику и на фондовый рынок. Попробуем разобраться, чего нам ждать от этих новостей.

📌 Мобилизация. Госдума одобрила поправки в УК РФ, внеся туда понятия "мобилизация" и "военное время". За весь период существования России, ни разу не проводилась всеобщая мобилизация населения. Но в условиях текущей тяжелой ситуации любая подобная новость воспринимается пессимистично. По факту перевод всей экономики на военное положение очень трудоемкий и затратный процесс. В период, когда наша страна отрезана от мировой финансовой системы и фактически не имеет союзников по СВО, мобилизация поставит крест на большинстве бизнесов, которые сейчас итак в затруднительном положении. Без возможности заимствований, придется в какой-то момент прибегнуть к печатному станку, что начнет разгонять и без того двузначную инфляцию. Мы сейчас не затрагиваем моральные и этические аспекты вопроса, я вообще не сторонник любых боевых действий, но наш канал о финансах и инвестициях, о них и будем говорить.

📌 Я не эксперт, но считаю, что в текущих условиях мобилизация скорее навредит, чем улучшит ситуацию. Экономика страны просядет очень сильно и нам потом придется долго выбираться из этого состояния. Если против нас выступит НАТО, в таком случае выбора не останется, но в текущий момент это огромные экономические и политические риски, включение мобилизации в УК пока не является признаком ее скорого объявления, на мой взгляд.

📊 Для нас, как инвесторов, можно рассмотреть короткие облигации или бумаги с поправкой на ИПЦ (ОФЗ-ИН) для защиты от инфляции. Также в долгосрочной перспективе акции хорошо справляются с этой задачей, но здесь и риски соответствующие.

📌 Повышение НДПИ в 2023-2025 году. По данным Коммерсанта, в 2023-2025 годах правительство планирует увеличить поступления в бюджет на 3 трлн. руб. за счет увеличения НДПИ. Изымать планируется не всю прибыль, а сверхдоходы от высоких цен реализации российских сырьевых товаров. Первым под удар попадает Газпром #GAZP, но это не должно повлиять на выплату уже объявленных дивидендов за 1 полугодие текущего года, поправки коснутся и проектов СПГ (Новатэк #NVTK). Также планируется поднять НДПИ на российскую нефтянку в 1,5 раза (затронет #ROSN, #LKOH, #SIBN, #TATN), это не критично, но неприятно, главный вопрос, какой будет курс рубля при этом.

📉 Не обойдут стороной и другие сырьевые сектора, планируется увеличить экспортную пошлину на угольщиков #RASP, #MTLRp и на удобрения #PHOR, #AKRN, #KZOS. Последние в этом году являются бенефициарами сложившейся ситуации.

📌 Озвученные 3 трлн. руб. планирeется собрать суммарно за 3 года, для сравнения, только в этом году один Газпром выплатил повышенный НДПИ на 1,2 трлн. руб. и еще дивидендами в бюджет отдаст около 600 млрд. руб. Так что не все так страшно, как пишут на формах.

📉 Новость о референдуме обвалила рынок. Все референдумы для нас заканчиваются одинаково - санкциями со стороны Запада. Индекс Мосбиржи в моменте падал более, чем на 10%. Но здесь стоит уточнить, во-первых, сейчас низкая ликвидность многих бумаг, что приводит к более высокой волатильности и это нормально. Во-вторых, я думал, что это уже заложено в ценах, или цели СВО были многим непонятны? Но тут за день сразу 3 таких новости, мобилизация включена в УК, референдум, да еще эти НДПИ, вот и дрогнула рука. Но может это и правильный был шаг, время покажет.

🧰 Я пока с активами прощаться не тороплюсь, СВО не вечна, как и санкции. Рано или поздно все закончится и я для себя решил дождаться этого момента с набитым и диверсифицированным портфелем. Но здесь надо расставлять приоритеты, если кто-то сильно переживает за свой капитал, тут нервы безусловно дороже и лучше, наверное, пересидеть в консервативных инструментах. Я в акции вкладывал только те деньги, которые морально готов потерять, но пока в такой исход не сильно верю.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

✅ Всем терпения, выдержки и мирного неба, как можно скорее!

@investokrat

{kind=link}